Процедура та методологічні основи оцінки вартості підприємства

Специфічні проблеми оцінки вартості підприємства

Чинники, які впливають на оцінку вартості підприємства та знижують ефективність роботи підприємства

Загальна характеристика харчової діяльності підприємства

Основні показники діяльності за 2007-2008 р.р

Оцінка вартості ефективності діяльності підприємства

Оцінка вартості підприємства за удосконаленою методикою

Навигация

Оцінка вартості підприємства за удосконаленою методикою

Оцінка вартості підприємства

77150

знаков

7

таблиц

1

изображение

3.1 Оцінка вартості підприємства за удосконаленою методикою

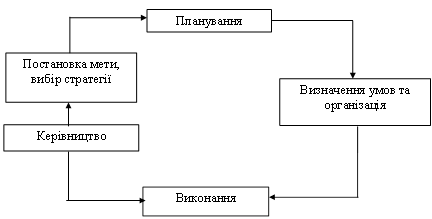

Перспективне фінансове планування визначає найважливіші показни-ки,пропорції та темпи розширенного відтворення,є основною формоюреалізації головних цілей підприємства.Перспективне планування вк-лючає розробку фінансової стратегії підприємства та прогнозування його фінансової діяльності. За умов ринкової економіки,самостійність підприємств,їхньої відпові-дальності за результати діяльності виникає об¢єктивна необхідністьвизначення тенденцій розвитку фінансового стану та перспективних фінансових можливостей.На вирішення таких питаннь і спрямованофінансову стратегію підприємства.Розробка фінансової стратегії –це галузь фінансового планування.Як складова частина загальної стратегії економічного розвитку,вона має узгоджуватися з цілями та напрямками останньої.У свою чергу,фінансова стратегія справляє суттєвий вплив на загальну економічну стратегію підприємства.Зміна ситуації на макрорівні та на фінансовому ринку спричиняє коригування як фінансової так і загальної стратегії розвитку підприємства. Теорія фінансової стратегії,досліджуючи об¢єктивні економічні законо-мірності ринкових відносин,розробляє форми та способи виживання й розвитку за нових умов.Фінансова стратегія включає методи та прак-тику формування фінансових ресурсів,їх планування та забезпеченняфінансової стійкості підприємства за ринкових умов господарювання.Фінансова стратегія охоплює всі форми фінансової діяльності підприємства :оптимізацію основних та оборотних засобів,формування та розподіл прибутку,грошові розрахунки та інвестиційну політику. Всебічно враховуючи фінансові можливості підприємств,об¢єктивно оцінюючи характер зовнішних та внутришніх факторів,фінансова стра-тегія забезпечує відповідність фінансово-економічних можливостей підприємства умовам,які склалися на ринку товарів.Фінансова стратегія передбачає визначення довгострокових цілей фінансової діяльності та вибір найефективніших способів їх досягнення.Цілі фінансової старатегії мають підпорядковуватися загальній стратегії еконо-мічного розвитку та спрямовуватися на максимізацію прибутку та рин-кової вартості підприємства.За розробки фінансової стратегії слід ураховувати динаміку макроекономічних процесів,теденцій розвитку вітчизняних фінансових ринків,можливостей диверсифікації діяльності підприємства.На підставі фінансової стратегії визначається фінансова політика підприємства за основними напрямками фінансової діяльності: податкоа,цінова,амортизаційна, дивідендна,інвестиційна. У процесі розробки фінансової стратегії особлива увага приділяється виробництву конкурентноспроможної продукції,мобілізації внутришніх ресурсів,мак- симальному зниженню собівартості продукції,формуванню та розподілу прибутку,ефективному використанню капіталу підприємс- тва,тощо.Важ- ливе значення для формування фінансової стратегії має врахування факторів ризику.Фінансова стратегія розробляється з урахуванням ризику неплатежів,інфляційних коливань,фінансової кризи.В умовах ринку підприємства,організації,фірми зіткаються з різними фінансовими проблемами,тобто з цього з¢являється необхідність передбачення майбутнього стану підприємства,а це можливо тільки при використанні фінансової стратегії діяльності підприємства.Стратегія економічної організації –це сукупність її головних цілей та осн- овних засобів досягнення даних цілей.Розробляти стратегічні дії підприємства –це значить визначати загальний напрямок її діяльності.Стратегія –це не просто функція часу,а також функція напрямку.Вона включає в себе сукупність глобальних ідей розвитку підприємства.Відповідальність за розробку стратегії несе керівництво економічної організації.Сучасний темп збільшення обсягу знань настільки великий,що стратегічне планування –єдиний способ прогнозування майбутній можливостей.Воно забезпечує керівними огранами країни можливості розробки плану на тирвалий період.Стратегічне планування є також основою для прийняття рішень.Знання того,що необхідно досягти в майбутнему допомагає уточнити найбільш доцільні шляхи дій. Діяльність підприємства складається з багатьох взаємо-зв’язаних процесів. Це означає, що надзвичайно важливими є ефек-тивність і оптимальність кожного з них. Так, поряд з виробничими, збутовими, маркетинговими та іншими процесами надзвичайно великий вплив на ефективність діяльності виробничого підприємства справляє матеріально-технічне забезпечення (МТЗ) підприємства. Важко уявити собі процес виробництва без наявності необхідних для цього як предметів, так і засобів праці. Саме тому організація оптимального процесу матеріально-технічного постачання є одним з першорядних завдань, що потребують вирішення на сучасних виробничих підприємствах. Від правильної організації цього процесу прямо залежать результати виробництва, відповідність запланованих показників фактичним і загальна ефективність функціонування підприємства.

За результатами проведеної оцінки фінансового стану можна зробити висновок, що перед підприємством постала проблема виживання. Його фінансова політика вирішує короткострокові задачі, які дають позитивні результати лише сьогодні з можливим негативним ефектом у майбутньому, що багато у чому пояснюється відсутністю фінансової стратегії. Без системного підходу, без комплексного оздоровлення фінансової ситуації, яка має бути узгоджена з конкретними особливостями діяльності, конкретними змінами процесів у кожній функціональній ланці підприємства, засоби його оздоровлення нагадуватимуть лише тимчасову "косметичну" операцію. Найважливішу увагу в системі заходів, спрямованих на фінансову стабілізацію в умовах кризової ситуації, слід приділити етапу відновлення та зміцнення рівня фінансової сталості підприємства — запоруки усунення неплатоспроможності й фундаментальної основи фінансової стратегії на прискорення економічного зростання. Про поглиблення кризи свідчить той факт, що у 1997 р. 44% усіх господарських структур працювали збитково, у тому числі в промисловості — 42%. вони зазнали 3,5 млрд. грн. збитків. Загострення кризової ситуації почалося у 1993 р., коли збитковим було кожне дванадцяте підприємство. Ця тенденція тривала і в наступні роки: у 1994 р. — кожне дев'яте, у 1995 р. — кожне п'яте, у 1996 р. — кожне четверте. Рівень рентабельності у промисловості протягом 1997 р. зменшився з 9 до 6%. Кредиторська заборгованість зросла на 28,4%, у тому числі між підприємствами України на 27,5%, і в промисловості становила 46 млрд. грн.[13,стр.86].

ВИСНОВОК

З даної курсової роботи ми можемо зробити такі висновки:

1. Ми визначили поняття потенціалу, яке має не тільки важливе наукове, а й практичне значення, оскільки уявлення про його зміст визначає підхід до його оцінки вимірювання і управління. Також розглянули еволюцію наукового розуміння терміна „потенціал”, його класифікацію, загальні характеристики і структуру. Найбільш повне визначення потенціалу підприємства дав. Олексик „Потенціал підприємства – максимально можлива сукупність активних і пасивних, явних і прихованих альтернатив якісного розвитку соціально-економічної системи підприємства у певному середовищі господарювання з урахуванням ресурсних, структурно-функціональних, часових, соціокультурних та інших обмежень”.

2. Дослідили методичні та організаційно-економічні засади формування потенціалу. Визначили, що формування потенціалу підприємства – це процес ідентифікації та створення спектра підприємницьких можливостей, його структуризації та побудови певних організаційних форм задля стабільного розвитку та ефективного відтворення. Також розглянули властивості потенціалу підприємства.

3. Визначили, що конкурентоспроможність потенціалу підприємства – комплексна порівняльна характеристика, яка відображає рівень переважання сукупності показників оцінки можливостей підприємства, що визначають його успіх на певному ринку за певний проміжок часу стосовно сукупності аналогічних показників підприємств-конкурентів. Розглянули методи оцінки конкурентоспроможності підприємства.

4. Розглянули теоретичні основи оцінки потенціалу підприємства. Визначили, що оцінка вартості потенціалу підприємства – це упорядкований, цілеспрямований процес визначення в грошовому виразі вартості об'єкта з урахуванням потенційного і реального доходу, який має місце в певний проміжок часу за умов конкретного ринку. Дослідили принципи та основні етапи оцінки потенціалу підприємства.

5. Були досліджені методичні підходи до оцінки потенціалу підприємства. Визначили методологію визначення вартості потенціалу підприємства. Розглянули детально кожний з підходів. Витратний підхід базується на постулаті, що потенційний власник-користувач не погодиться витратити на формування та реалізацію власних внутрішніх чи зовнішніх можливостей більше, ніж вартість очікуваного фінансово-майнового результату. Порівняльний підхід базується на інформації про недавні ринкові угоди з аналогічними об'єктами та її використання як бази визначення вартості об'єкта оцінки. Результатний підхід базується на залежності вартості об'єкта оцінки від можливостей його ефективного використання. тобто можливих результатів.

6. Розглянули оцінку вартості земельних ділянок, будівель і споруд, зокрема теоретичні аспекти визнання земельних ділянок та інших об’єктів складовими потенціалу підприємства, особливості оцінки земельної ділянки, будівель і споруд, методичні основи оцінки вартості земельних ділянок, будівель і споруд. З’ясували, що оцінка вартості земельної ділянки, будівель, споруд визначається їхньою специфічністю, корисністю унікальністю, довговічністю, місцем розташування, та кількістю ринкових пропозицій.

7. Визначили об’єкти, цілі та особливості оцінки машин і обладнання. Дослідили класифікацію й ідентифікацію машин і обладнання, вплив зносу на вартість машин і обладнання, а також методичні особливості оцінки машин і обладнання. З’ясували, що уживаний у практиці господарювання термін «машини та обладнання» має широке значення і не обмежується тільки четвертою групою типової класифікації основних фондів, що використовується чинними системами бухгалтерського обліку та статистики. До складу машин та обладнання нерідко включають такі об'єкти, як транспортні засоби, окремі види інструмента та виробничо-господарського інвентарю, деякі передавальні пристрої.

8. Розглянули оцінку нематеріальних активів і виявили, що нематеріальні активи – принципово новий об'єкт фінансового обліку, що інтегрує в собі всі особливі види вкладення капіталу підприємства, а також характеризує його економічний потенціал і фінансову стабільність. Саме поняття «нематеріальний актив» трактується по-різному. В існуючих на сьогодні визначеннях під нематеріальним активом підприємства розуміють як умовну вартість об'єктів інтелектуальної власності, так і витрати на нематеріальні об'єкти. Були визначені основні ситуації, в яких облік та оцінка вартості нематеріальних активів просто необхідна, принципи та види оцінки нематеріальних активів.

9. Була розглянута оцінка трудового потенціалу, зокрема його роль та значення в економічних відносинах, методологія і види оцінки трудового потенціалу підприємства, а також основи управління трудовим потенціалом підприємства. З’ясували, що трудовий потенціал дещо відрізняється від таких понять як „трудові ресурси”, „персонал” і визначається як всі існуючі сьогодні та передбачувані трудові можливості, які визначаються чисельністю, віковою структурою, професійними, кваліфікаційними та іншими характеристиками персоналу підприємства.

10. Була досліджена оцінка вартості підприємства, зокрема особливості методів оцінки вартості підприємства. Визначили, щооцінка вартості підприємства – це акт чи процес формування умовиводу оцінювача та підрахунку вартості підприємства, цілісного майнового комплексу або пов'язаних з ним прав. Головна складність визначення ринкової вартості підприємства полягає у необхідності проведення системних розрахунків і узгодження таких основних складових: ринкової вартості всіх активів підприємства, ефективності розподілу та використання виробничих ресурсів, якості господарських процесів, ринкової позиції та конкурентоспроможності підприємства тощо. Також були розглянуті витратні, результатні і порівняльні підходи до оцінки вартості підприємства.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Смирнов В.М., Рассказов С.В., Рассказова А.Н. Сравнение моделей менеджмента, основанных на управлении стоимостью компании // Материалы II Всероссийского симпозиума «Стратегическое планирование и развитие предприятий». Секция 2. — М.: ЦЭМИ РАН, 2007. — С. 108—110.

2. Evans M.H. Creating Value through Financial Management // Excellence in Financial Management. Course 8. — December 2008. — 27 p.

3. Уолш К. Ключевые показатели менеджмента. Как анализировать, сравнивать и контролировать данные, определяющие стоимость компании Дело,2008.

4. www.damodaran.com

5. www.valueline.com

6. Внутрішній економічний механізм підприємства: навч. посібник./ За редакцією М.Г.Грещака – К.:КНЕУ, 2006.

7. Голов С. Принципи і проблеми обліку ділової репутації фірми (гудвіл) // Бухгалтерський облік і аудит.— 2005.— №3.—С. 14—16.

8. Економіка виробничого підприємництва. Навчальний посібник./ За ред. Й.М. Петровича. 3-тє вид., випр. — К.: Т-во “Знання”, КОО, 2004. — 405

9. Економіка підприємства: Структурно-логічний навч. посібник / За ред. д-ра екон. наук, проф. С. Ф. Покропивного.—К.:КНЕУ,2004.—С.95—110.

10. Економічний аналіз господарської діяльності: Навч. посіб. для ВНЗ / Іващенко В.І., Болюх М.А. — К., 2004. — 204 с.

11. Економічний аналіз діяльності суб’єктів господарювання: Підруч. для ВНЗ. Рекомендовано Мін. освіти і науки України / Попович П.Я. — Т., 2007. — 456

12. Економічний аналіз. Збірник завдань і тестів: Навч. посіб. для ВНЗ. Рекомендовано Мін. освіти і науки України / Мец В.О. — К., 2004. — 236 с

13. Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств: Навч. посіб. — К.: Т-во "Знання", КОО, 2007. — 378 с.

14. Кононенко І. Метод експрес-аналізу рівня конкурентоспроможності продукції // Економіка України.— 2007—№2.—С. 80—83.

15. Міжнародні стандарти оцінки: принципи, стандарти та правила/ За ред. О. Драпіковського, І. Іванової.— К.: УКРелс, 2007—105с.

16. Олексюк О. І. Управління потенціалом акціонерних товариств // Автореф. дис. . канд. екон. наук. — К., 2007.

17. Підприємництво: стратегія, організація, ефективність./Під ред. С.Ф.Покропивного, К:КНЕУ, 2006, С.24

18. Портер М. Стратегія конкуренції / Пер. з англ. А. Олійник, Р. Скільського. — К.: Основи, 2007. — 390 с.

19. Приватизація земель несільськогосподарського призначення підприємствами України: Практ. посібник. Ч. І.— К.: УКРелс, 2005.—89с.

20. Примак Т. О. Економіка підприємства. Навчальний посібник. 2-ге вид., стер. — К.: Вікар, 2005. — 176 с.

21. Рєпін С. А., Рєпіна І. М. Рейтинговий метод оцінки фінансового потенціалу підприємства // Реформа фінансово кредитної системи перехідної економіки: 36. наук.праць.— Луцьк: Ред.-вид. відд. Волин. ун-ту, 2007.— С.143—146.

22. Рєпіна І. М. Підприємницький потенціал: методологія оцінки та управління // Вісник Української академії державного управління при Президентові України. — 2008. — № 2.-С. 262—271.

23. Рєпіна І. М. Визначення конкурентоспроможності потенціалу підприємства / Стратегія економічного розвитку України: Наук. зо. — Вип. 4(11) / Голов. ред. О. П. Степанов. — К.: КНЕУ, 2004. — С. 114—117.

24. Симененко Б. А., Теліженко О. М., Соколов М. О. Приватизація та оцінка міських територій.— суми: Мрія-1, 2005.—250с.

25. Федонін О.С., Рєпіна І.М., Олексюк О.І. Потенціал підприємства: формування та оцінка: Навч. Посібник. – Вид. 2-ге, без змін. – К.: КНЕУ, 2007. – С. 168-195.

Похожие работы

... мства; 2) в активі він може бути спрямований на фінансування будь-яких майнових об'єктів: оборотних і необоротних; короткострокових і довгострокових. Фінансування підприємства за рахунок тезаврації прибутку має як переваги, так і недоліки. До основних переваг самофінансування слід віднести такі: 1) залучені кошти не потрібно повертати та сплачувати винагороду за користування ними; 2) відсутні ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

... і над плановим. Відомо, що собівартість є одним з головних джерел резервів підвищення ефективності роботи підприємства. Звідси сформуємо мету і задачі даної роботи. Метою даної роботи є підвищення ефективності роботи підприємства ВАТ «Дніпрополімермаш» шляхом управління собівартістю продукції. Відповідно, для досягнення поставленої мети необхідно вирішити наступні задачі: 1. Проаналізувати ...

0 комментариев