Теоретическое обоснование основных фондов

Учет и оценка основных фондов

Амортизация основных фондов

Основные показатели эффективности состояния и использования основных фондов

Источники повышения эффективности воспроизводства основных фондов

Система BSC как инструмент воспроизводства основных фондов

Навигация

Учет и оценка основных фондов

Исследование соотношения и эффективности различных форм воспроизводства основных фондов

62572

знака

0

таблиц

0

изображений

1.2 Учет и оценка основных фондов

Учет основных фондов обуславливается не только необходимостью знания того, какими основными фондами и в каком объеме предприятие обладает, но и требованиями экономики производства. Это вызвано тем, что доля основных фондов в общем объеме средств, находящихся в распоряжении предприятия, достигает от 70% и более. То есть, от того, как они используются, зависит состояние экономики предприятия.

Учет основных фондов производится в натуральной и денежной формах. С помощью натуральных показателей он осуществляется отдельно для каждой группы классификации основных фондов. Для более полной характеристики проводится аттестация каждого рабочего места, которая представляет собой комплексную оценку его соответствия нормативным требованиям и передовому опыту по таким направлениям, как технико-экономический уровень, условия труда и техника безопасности. Эта форма учета позволяет определить не только вещественную структуру основных фондов, но и их технический уровень, составить баланс оборудования.

Учет в денежной форме проводится для определения общей величины основных фондов, их динамики, структуры, расчета амортизационных отчислений, экономической эффективности капитальных вложений, то есть показателей состояния экономики предприятия. Эти оценки делают по первоначальной, восстановительной, а также остаточной стоимости.

Первоначальная стоимость основных фондов – это фактическая себестоимость основных фондов, уплаченная во время их покупки. [4; 168].

Первоначальная стоимость состоит из таких затрат:

– сумма, выплачиваемая поставщику;

– сумма, выплачиваемая подрядчикам за выполнение строительно-монтажных работ;

– сумма, которую выплачивают за информационные, консультационные, посреднические и другие подобные услуги в связи с поиском и покупкой основных средств;

– регистрационные и государственные сборы, выплачиваемые в связи с покупкой прав на объект основных фондов;

– сумма таможенного налога, а также непрямых налогов, которые не возмещаются предприятию;

– затраты на страхование рисков, связанных с поставкой объектов основных фондов;

– затраты на установку, монтаж и настройку основных фондов. [3; 32].

Восстановительной стоимостью называется сумма средств или других форм компенсации, которую необходимо бы было потратить для покупки того же средства труду на время составления отчетности. [4; 168].

Остаточная стоимость основных фондов определяется как разница между стоимостью, по которой объект был внесен на баланс предприятия, и суммой износа, то есть той части стоимости основных фондов, которую они в процессии производства перенесли на готовую продукцию

Остаточная стоимость основных фондов во время их выбытия из эксплуатации, обусловленной износом, называется ликвидационной. То есть ликвидационная стоимость – это сумма средств, которую предприятие должно получить от реализации основных фондов после окончания периода их полезного использования с учетом затрат, связанных с реализацией. [4; 169].

Показатели ликвидационной стоимости являются расчетными, так как они определяются на основании приблизительных подсчетов, а не с помощью их непосредственного вычисления. Использование показателей ликвидационной стоимости делает возможным обосновано определить ту часть стоимости объекта, которая уходит на затраты в течение периода его использования предприятием. [4; 169].

Предприятие делает переоценку объектов основных фондов, если их остаточная стоимость значительно отличается от справедливой стоимости на время составления баланса. Справедливая стоимость основных фондов равна сумме, по которой этот объект может быть обменен в случае подписания соглашения между компетентными, осведомленными, заинтересованными и независимыми сторонами. [4; 168–169].

1.3 Износ основных фондов предприятия

Как уже было сказано, средства на приобретение основных фондов авансируются сразу, но переносится эта стоимость на продукт постепенно, по мере износа.

Износ основных фондов – это утрата ими своей стоимости. Различают два вида износа – моральный и физический. [6; 106].

Физический износ – это постепенная утрата основными фондами своей первичной потребительской стоимости, которая обусловлена не только их функционированием, а и бездеятельностью (разрушение вследствие природных факторов). Вследствие физического износа основных фондов ухудшаются технико-экономические и социальные характеристики – снижается продуктивность, увеличиваются эксплуатационные условия, изменяется режим работы. На физический износ влияют качество основных фондов, их техническое совершенство, особенности технологического процесса, режим работы, организация по уходу за основными фондами, качество и своевременность ремонта, качество перерабатываемого вещества или сырья, степень защищенности от природных условий и т.д. [6; 107].

Различают физический частичный и полный износ основных фондов. Частичный износ можно устранить. Это означает, что потребительская стоимость основных фондов возобновляется за счет ремонта. Полный износ нельзя устранить, он обуславливает необходимость ликвидации изношенных основных фондов и замены их новыми. Уровень износа основных фондов и оценку их пригодности определяют при инвентаризации и переоценке основных фондов.

Моральный износ, как правило, наступает до физического износа, то есть основные фонды, которые еще могут использоваться, но экономически уже не эффективны.

Моральный износ – это уменьшение стоимости основных фондов под влиянием повышения продуктивности труда в отраслях, которые изготавливают средства труда (сокращение общественно необходимых затрат на их воспроизводство), а также в результате создания новых, более продуктивных и экономически выгодных машин и оборудования, чем те, которые эксплуатируются. [4; 171].

Таким образом, моральный износ проявляется в двух формах. Первая заключается в обесценивании старых средств производства в результаты снижения стоимости их воспроизводства, вторая – как следствие научно-технического прогресса, то есть снижения эффективности эксплуатируемых основных фондов.

В современных условиях большее значение приобретает учет морального износа. Появление новых, модифицированных видов машин и оборудования с повышенной продуктивностью, лучшими условиями обслуживания и эксплуатирования обуславливает неэффективность дальнейшего использования старых средств труда, так как на них изготавливается более дорогая и некачественная продукция (ниже производительность труда, выше амортизационные отчисления). Поэтому устаревшие средства труда эффективно заменять новыми до наступления окончания срока службы.

Моральному износу второй формы подвергается в основном активная часть основных фондов.

Похожие работы

... становятся постоянным источником финансирования недостатка собственных оборотных средств. В результате организация не может обеспечить даже простого воспроизводства основных фондов и другого амортизируемого имущества. Как правило, причиной нецелевого использования амортизационных отчислений, наряду с недостатком финансовых ресурсов, является то, что это собственный источник и, как считается очень ...

... меры по улучшению их использования, что обеспечит снижение издержек и рост производительности труда. 2. ОЦЕНКА И ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ НА ПРИМЕРЕ МЕТАЛООБРОБАТЫВАЮЩЕГО ПРОИЗВОДСТВА 2.1. Краткая история создания производства В 1952 г. принято решение об организации цеха №112. Начальником цеха назначен Корольков Виктор Петрович. Механообрабатывающее производство 112 ...

... и оценки статей бухгалтерского баланса. Балансовая прибыль состоит из: · прибыли от реализации продукции (работ, услуг); · прибыли от реализации основных фондов и иного имущества предприятия; · внереализационных операций. Чистая прибыль – это прибыль, которая образуется после уплаты из балансовой прибыли налогов и других обязательных платежей (сборов). Чистая прибыль остается в ...

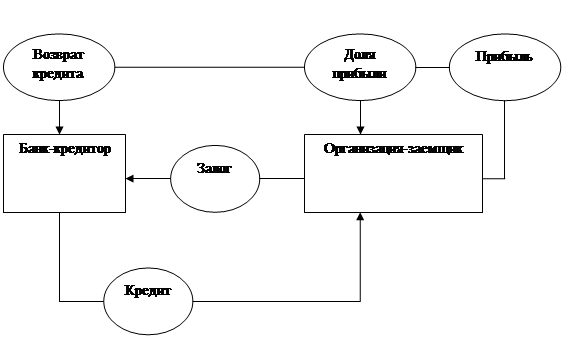

... ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ С ПОМОЩЬЮ РАЗЛИЧНЫХ ФОРМ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ 3.1 Сравнение эффективности различных форм финансирования инвестиционной деятельности Наиболее популярными формами финансирования инвестиционной деятельности малых и средних полиграфических организаций на сегодняшний день являются банковский кредит и лизинг. Это объясняется относительной легкостью ...

0 комментариев