Навигация

Издержки производства в краткосрочном периоде

13330

знаков

1

таблица

0

изображений

Министерство образования и науки РФ

Федеральное агентство по образованию

ГОУ ВПО Всероссийский заочный финансово-экономический институт

Кафедра экономической теории

Контрольная работа

по дисциплине «Экономическая теория»

Вариант №15

Преподаватель - Смирнова К.Н.

Студент- Крохина. Е.В

Факультет: менеджмента и маркетинга

Специальность: менеджмент организации

I курс, 5 группа, вечер

№ личного дела:09ММД12535

Калуга 2010

Содержание

Введение

1. Издержки фирмы в краткосрочном периоде

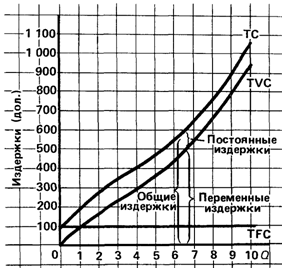

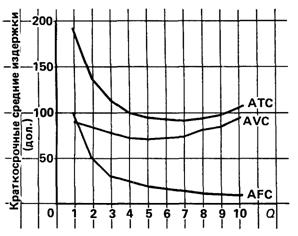

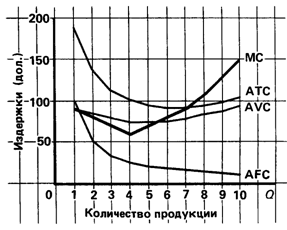

2. Общие, средние и предельные издержки

Тесты

Задача

Заключение

Список использованной литературы

Введение

Издержки производства являются довольно серьёзной и актуальной проблемой на сегодняшний день в связи с тем, что в условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики – предприятию. Именно на этом уровне создается нужная обществу продукция, оказываются необходимые услуги. Здесь решаются вопросы экономного расходования ресурсов, применения высокопроизводительной техники, технологии. На предприятии добиваются снижения до минимума издержек (затрат) производства и реализации продукции.

Поскольку издержки – это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу. Это относится и к выпуску уже освоенной продукции и к переходу на новые изделия. Если же издержки не будут просчитаны, то очень велика вероятность того, что они окажутся больше доходов, т.е. фирма будет терпеть снижение прибыли и даже убытки. А если предприятие попадает в состояние финансового кризиса, то выйти из него бывает очень тяжело. Любая фирма, прежде чем начать производство, должна четко представлять, на какую прибыль она может рассчитывать. Для этого она изучит спрос и определит, по какой цене продукция будет продаваться, и сравнит предполагаемые доходы с издержками, которые предстоит понести.

1. Издержки фирмы в краткосрочном периоде

Затраты на приобретение применяемых производственных факторов называются издержками производства. Затраты - это расходование ресурсов в их физическом, натуральном виде, а издержки - стоимостная оценка произведенных затрат.

Все издержки делят на трансформационные и трансакционные.

Трансформационные (transformation cost) — включают непосредственные издержки фирмы (или предприятия), на переработку исходного сырья и материалов в готовую продукцию, предназначенную для продажи на рынке.

Трансакционные издержки связаны с защитой предпринимательской позиции при рыночных сделках и не связаны с процессом создания стоимости. Они создают блага, имеющие ценность для индивида или коллективного агента экономики (предприятия, фирмы, ассоциации). К ним относятся расходы по поиску нужной деловой информации, ведению переговоров, заключению контрактов, охраны фирменных знаков и торговых марок. Считается также, что разновидность такого рода издержек являются потери от так называемого оппортунистического поведения контрагентов, когда те ведут переговорный процесс с большей выгодой для себя [5;стр.138].

Существует два подхода к оценке издержек: бухгалтерский и экономический. И бухгалтеры, и экономисты согласны с тем, что издержки фирмы в любой период равны стоимости ресурсов, использованных для производства реализованных в течение этого периода товаров и услуг. В финансовых отчётах фирмы зафиксированы фактические или внешние («явные») издержки, которые представляют собой денежные расходы на оплату используемых производственных ресурсов (сырьё, материалы, труд и т.д.). Однако экономисты, кроме явных, учитывают и внутренние «неявные» издержки их также называют издержками упущенных (утраченных) возможностей. Под «издержками упущенных возможностей» понимают издержки и потери дохода, которые возникают при выборе одного из вариантов производственной или реализационной деятельности, что означает отказ от других возможных вариантов. Таким образом, затраты упущенных возможностей можно рассматривать как сумму доходов, которые могли бы обеспечить фирме факторы производства, если бы они были более выгодно использованы в альтернативных вариантах.

Соответственно различают прибыль бухгалтерскую и чистую экономическую прибыль. Как правило, под экономической прибылью – понимается разность между общей выручкой и внешними и внутренними издержками.

Краткосрочный период - это период времени слишком короткий для изменения производственных мощностей, но достаточный для изменения интенсивности использования этих мощностей. Производственные мощности остаются неизменными в краткосрочном периоде, а объем выпуска может изменяться путем изменения количества рабочей силы, сырья, и других ресурсов применяемых на этих мощностях. Издержки производства какого-либо продукта данной фирмой зависят не только от цен необходимых ресурсов, но и от технологии — от количества ресурсов, которое необходимо для производства. Именно это, то есть технологический аспект формирования издержек, и интересует нас в данный момент [2;стр.110].

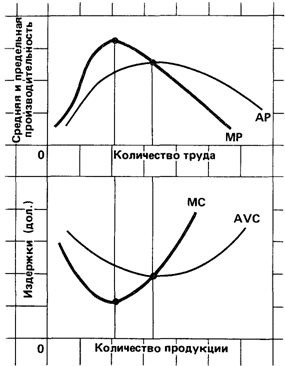

В течение краткосрочного периода фирма может изменить объем производства путем соединения изменяющегося количества ресурсов с фиксированными мощностями. Каким образом будет изменяться объем производства, по мере того как все большее и большее количество переменных ресурсов будет присоединяться к фиксированным ресурсам фирмы? В самой общей форме ответ на этот вопрос дает закон убывающей производительности, который отражает связь увеличения производства и затрат переменного фактора при неизменности всех других факторов. Согласно этому закону увеличение производства, достигаемое при равномерном приросте переменного фактора, по достижении определенного уровня будет снижаться по мере роста соотношения между переменным и постоянным факторами.

Можно встретить разные названия закона убывающей производительности:

«закон убывающей предельной производительности», «закон убывающего предельного продукта», «закон убывающей отдачи». Это связано с тем, что закон убывающей производительности отражает, как изменяется добавочный или предельный продукт по мере увеличения переменного фактора при неизменности других. Иногда закон убывающей производительности называется также «законом переменных пропорций» или «законом изменяющихся пропорций». В этом случае подчеркивается, что закон убывающей производительности отражает и то, как изменяется производство продукции, когда соотношение между переменным и постоянным факторами в производстве изменяется

Нетрудно заметить, что закон убывающей производительности отражает прежде всего изменения совокупного, среднего и предельного продуктов переменных затрат.

Иначе говоря, если количество рабочих, обслуживающих машинное оборудование, будет увеличиваться, то рост объема производства будет происходить все медленнее, по мере того, как больше рабочих будет привлекаться к производству.

Похожие работы

... дней или даже того быстрее, заказав и установив несколько новых столов для раскроя ткани и несколько дополнительных швейных машин. Но в тяжелой промышленности дело обстоит иначе. 2. Издержки производства в краткосрочном периоде Издержки производства какого-либо продукта данной фирмой зависят не только от цен необходимых ресурсов, но и от технологии — от количества ресурсов, которое ...

... ключевое значение для определения цен и объемов выпуска, тогда как функции долгосрочных затрат важны для планирования развития предприятий и их инвестиционной политики. В следующей главе мы рассмотрим подробнее издержки в краткосрочном и долгосрочном периоде на примере Борисовского завода медицинских препаратов . Анализ издержек проведем на примере препарата пенициллина натриевая соль. 14 1.4. ...

... вида товара или услуги связано с использованием разнообразных видов ресурсов , то это разнообразие предполагает необходимость классификаций затрат. 3.2. Классификация затрат образующих издержки производства По содержанию и назначению вышеназванные затраты группируются по экономическим элементам и калькуляционным статьям. Группировка затрат по экономическим элементам отражает их распределение ...

... 99567 99567 … на подготовку кадров 175540 175540 … по сбыту 13045 … 13045 услуги банков др. предприятий 12100 … 12100 Итого ТС0=1446130 ТFC0=989690 TVC0=456440 2. Определение оптимальных параметров производства в краткосрочном периоде 2.1 Определение характера рыночного спроса на продукцию Кривая рыночного спроса – это линия на графике, характеризующая количество угля, ...

0 комментариев