Навигация

Аналіз структури пасиву балансу

49799

знаков

11

таблиц

0

изображений

2.3 Аналіз структури пасиву балансу

Данні, які приводяться в пасиві балансу, дають змогу визначити, які зміни відбулися у структурі власного і запозиченого капіталу, скільки залучено в оборот підприємства довгострокових і короткострокових засобів, тобто пасив показує, звідки з’явились засоби, що направлені на формування майна підприємства.

Фінансовий стан підприємства у багатьом залежить від того, які засоби воно має у власному розпорядженні і куди вони вкладені.

Необхідність у власному капіталі (розділ I пасиву) обумовлена вимогою самофінансування підприємств. Приватний капітал – основа самостійності та незалежності підприємства. Однак треба враховувати, що фінансування діяльності підприємства тільки за рахунок власних засобів не завжди вигідно для нього. Слід мати на увазі, що якщо ціни на фінансові ресурси невеликі,а підприємство може забезпечити більш високий рівень віддачі на вкладений капітал,чим платить за кредитні ресурси,то,запроваджуючи запозичені засоби,воно може підняти рентабельність свого капіталу.

У той же час,якщо засоби підприємства в основному створені за рахунок короткострокових зобов’язань,то,його фінансове становище буде нестійким ,так як з капіталами короткострокового використання необхідна постійна оперативна робота,спрямована на контроль за своєчасним їх поверненням й на залучення в оборот на недовгий час інших капіталів.

Звідси,від того,наскільки оптимальне співвідношення власного й запозиченого капіталу,у більшому залежить фінансове положення підприємства. Розробка правильної фінансової стратегії є одним з основних умов ефективної діяльності підприємства.

У динаміці структури власного капіталу спостерігається невеликий ріст у порівнянні з початком звітного періоду на 36,5 тис. грн. (0,71%), який був зумовлений приростом нерозподіленого прибутку на 94,5 тис. грн. (134,94%). Статутний капітал не змінився, а інший додатковий капітал знизився на 59 тис. грн. (98,58%). Резервний капітал збільшився на 1 тис. грн. (104,07%).

Таблиця 2.2

Динаміка структури власного капіталу

| Найменування статей | На початок звітного періоду | На кінець звітного періоду | Зміни | ||||

| Абсолютні величини | Відносні величини (доля в оборотних активах) | Абсолютні величини | Відносні величини (доля в оборотних активах) | В абсолютних величинах | У структурі | Темп росту, % | |

| Статутний капітал | 690.80 | 13.44 | 690.80 | 13.34 | 0 | -0,09 | 100,00 |

| Інший додатковий капітал | 4154.30 | 80.82 | 4095.30 | 79.11 | -59 | -1,71 | 98,58 |

| Резервний капітал | 24.60 | 0.49 | 25.60 | 0.5 | 1 | 0,02 | 104,07 |

| Нерозподілений прибуток | 270.50 | 5.25 | 365.00 | 7.05 | 94.5 | 1,79 | 134,94 |

| Загалом | 5140.20 | 100 | 5176.70 | 100 | 36.5 | 100,71 | |

Динаміка структури позичкового капіталу показує збільшення на кінець звітного періоду на 167,5 тис. грн. (132,77%). На початок звітного періоду зобов’язання підприємства становили 97% з поточних (494,7 тис. грн.). Впродовж звітного періоду частка поточних зобов’язань зросла до 100%, що є негативним чинником і свідчить про нераціональну структуру балансу. Така тенденція сприяє зростанню ризику фінансової стійкості.

Таким чином збільшення джерел формування майна підприємства відбувалося за рахунок змінення:

· Власних коштів на 17,89% (36,5/204);

· Поточних зобов’язань 90,09% (183,8/204)

· Довгострокових зобов’язань -7,99% (16,3/204)

Таблиця 2.3

Динаміка структури позичкового капіталу

| Найменування статей | На початок звітного періоду | На кінець звітного періоду | Зміни | ||||

| Абсолютні величини | Відносні величини (доля в оборотних активах) | Абсолютні величини | Відносні величини (доля в оборотних активах) | В абсолютних величинах | У структурі | Темп росту, % | |

| Довгострокові забов’язання | 16.30 | 3 | 0 | 0 | -16,3 | -3,19 | 0 |

| Поточні забов’язання, у тому числі: | 494.70 | 97 | 678.50 | 100 | 183,8 | 3,19 | 137,15 |

| Кредиторська заборгованість за товари, роботи, послуги | 53.00 | 10,37 | 16.50 | 2,43 | -36,5 | -7,94 | 31,13 |

| Поточні забов’язання за розрахунками | 243,4 | 47,63 | 577,3 | 85,08 | 333,9 | 37,45 | 237,18 |

| Загалом | 511 | 100 | 678,50 | 100 | 167,5 | 132,77 | |

У нашому прикладі основним джерелом формування майна підприємства є власний капітал. На початок періоду його доля у структурі пасивів становив 90,1%, а на кінець 88,4%. Така структура джерел формування майна є ознакою високої фінансової стійкості підприємства. На кінець періоду відсоток власного капіталу трохи знизився ( на 1,7 %) за рахунок збільшення короткострокових кредитів банків (на 80,1 тис. грн.), авансів виданих (311,5 тис. грн.), та розрахунків з бюджетом (на 34,4 тис. грн.). Натомість зниження зобов’язень спостерігалось за такими статями : кредиторська заборгованість за товари роботи послуги (на 36,5 тис. грн.), розрахунків зі страхуваня (2,5 тис. грн.), оплати праці (9,5 тис. грн.), та іні забовязання (33,5 тис. грн.).

Похожие работы

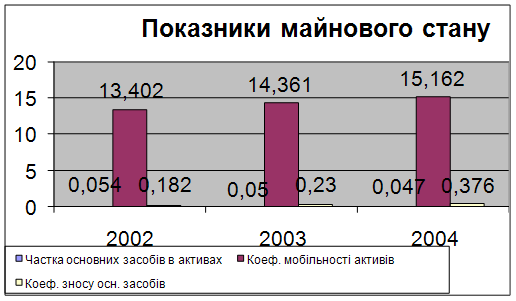

... реалізації продукції. У комплексі перелічені показники дають змогу всебічно охарактеризувати ефективність використання майна підприємства. Розділ 2. Дослідження фінансових результатів виробничо-господарської діяльності та майнового стану підприємства ЗВП "Неон" УТОГ 2.1 Загальна характеристика ЗВП "Неон" УТОГ Запорізьке виробниче підприємство "Неон" Українського товариства глухих (ЗВП ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

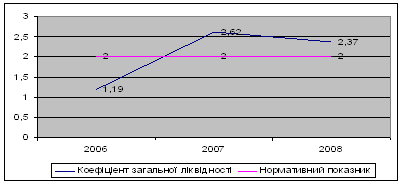

... мства, тобто показує, скільки довгострокових зобов’язань припадає на одиницю джерел власних коштів. Нормативне значення показника: Кф.л. < 1. У цьому разі фінансовий стан підприємства відносно нормальний. Підвищення рівня платоспроможності підприємства залежить від поліпшення результатів його виробничої і комерційної діяльності. Разом з цим надійний фінансовий стан,а отже і його ліквідність та ...

... ться за допомогою формули 2.12 З > ВОК + Кд + Кк (2.12) Для зручності розрахунків приведені вище значення зведемо в таблицю 2.5. Таблиця 2.5 Таблиця розрахунку типу фінансового стану підприємства 2002 2003 2004 ВОК -15,9 -17,1 -10,6 Кд 60 59 58,6 Кк 189,1 196,5 205,3 ВОК + Кд 44,1 41,9 48 ВОК + Кд + Кк 233,2 238,4 253,3 З ...

0 комментариев