Рассчитаем темпы прироста показателей (расчеты производятся в таблице № 4): Тпр = Тр – 100 = (отчетный год / прошлый год)*100 – 100

Анализ производства и объема продаж

Анализ затрат и себестоимости продукции

Общее влияние всех факторов

Для расчета степени влияния факторов воспользуемся способом цепной подстановки.(таблица 12.1)

Производительность труда = выручка от продаж / численность работников

Анализ финансовых результатов деятельности организации

Расчет влияния и изменения количества (объема продаж) на изменение прибыли от продаж

Анализ финансового положения организации

Наличие собственного оборотного капитала = ст.490 ф.№1 + ст.590 ф.№1 - -ст.190 ф.№1

Доля оборотных средств в активах, зависит от отраслевой принадлежности предприятия. (> 0,5)

Комплексная оценка деятельности организации

Навигация

Анализ финансовых результатов деятельности организации

Комплексный экономический анализ хозяйственной деятельности

90680

знаков

39

таблиц

0

изображений

4. Анализ финансовых результатов деятельности организации

Задание 14

Обобщающая оценка финансового состояния организации дается на основе таких результирующих финансовых показателей, как прибыль – абсолютный показатель и рентабельность - относительный показатель.

Прибыль и рентабельность отражают эффективность процесса производства.

Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние.

Валовая прибыль – финансовый результат, полученный от основной деятельности предприятия. Исчисляется как разница между выручкой (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) и себестоимостью продукции, работ, услуг.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между валовой прибылью и коммерческими и управленческими расходами.

Прибыль (убыток) до налогообложения равна сумме прибыли (убытка) от реализации продукции (работ, услуг) и финансового результата от прочих видов деятельности. Прибыль (убыток) от прочих видов деятельности = (проценты к получению – проценты к уплате) + (прочие доходы – прочие расходы).

Чистая прибыль (убыток) = прибыль (убыток) до налогообложения - текущий налог на прибыль.

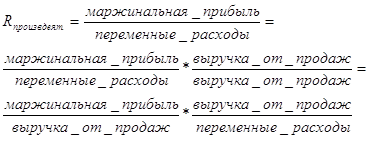

Маржинальная прибыль – это разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции.

По характеру использования чистая прибыль подразделяется на капитализированную и потребляемую. Капитализированная прибыль – это часть чистой прибыли, которая направляется на финансирование прироста активов предприятия. Потребляемая прибыль – та её часть, которая направляется на выплату дивидендов акционерам и учредителям организации.

Использование того или иного показателя прибыли зависит от цели анализа. Так, для определения безубыточного объема продаж, зоны безопасности и оценки уровня доходности производства отдельных видов продукции используется маржинальная прибыль. Для оценки доходности совокупного капитала используется общая сумма прибыли от всех видов деятельности до выплаты процентов и налогов, для оценки рентабельности собственного капитала – чистая прибыль, для оценки устойчивости роста организации - капитализированная прибыль и т.д.

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, инвестиционной и т.д.); они более полно, чем прибыль характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами.

Существуют следующие показатели рентабельности:

- рентабельность продаж определяется как отношение прибыли от реализации продукции (работ, услуг) к выручке от реализации (без налогов). Рентабельность продаж исчисляется для всей проданной продукции или для отдельных изделий. Показывает сколько прибыли приходится на единицу реализованной продукции.

- рентабельность активов – это отношение прибыли до налогообложения к среднегодовой стоимости активов предприятия. Имеет важное значение для обобщающей оценки эффективности использования вложенных в предприятие средств.

- рентабельность собственного капитала исчисляется путем отношения чистой прибыли к среднегодовой стоимости собственного капитала организации. Позволяет определить эффективность использования инвестированных собственниками средств в предприятие и сравнить ее с альтернативными источниками получения дохода. В странах с развитой рыночной экономикой рентабельность собственного капитала служит важным критерием при оценке уровня котировки акций на фондовой бирже.

- рентабельность доходов – это отношение чистой (нераспределенной) прибыли к общей величине доходов.

- рентабельность расходов исчисляется путем отношения чистой (нераспределенной) прибыли к сумме расходов предприятия.

Задание 15

На основании показателей отчета формы 2 «Отчет о прибылях и убытках» проанализируем динамику прибыли организации до налогообложения и чистой прибыли. Определим факторы формирования прибыли до налогообложения и чистой прибыли. Обобщим результаты в таблица 14.

Таблица 14

Анализ показателей прибыли и факторов, повлиявших на чистую прибыль организации.

| № п/п | Показатель | Прошлый год, тыс.руб. | Отчетный год, тыс.руб. | Отклонение (+,-) тыс.руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Валовая прибыль | 1 676 383 | 2 057 621 | 381 238 |

| 2 | Прибыль от продаж | 416 000 | 561 600 | 145 600 |

| 3 | Прибыль (убыток) по прочим операциям | -182 881 | -319 798 | -136 917 |

| 4 | Прибыль (убыток) до налогообложения | 233 119 | 241 802 | 8 683 |

| 5 | Налог на прибыль | 17 119 | 23 533 | 6 414 |

| 6 | Чистая прибыль (убыток) | 216 000 | 218 269 | 2 269 |

| 7 | Изменение чистой прибыли отчетного периода за счет: | Х | Х | Х |

| а) изменение прибыли до налогообложения | Х | Х | 8 683 | |

| б) изменение суммы налога на прибыль и других аналогичных обязательных платежей | Х | Х | -6 414 |

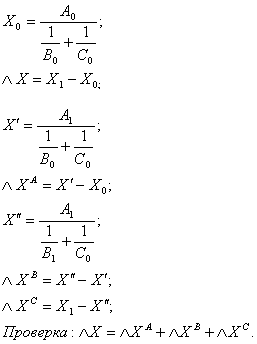

Для того что бы найти изменение чистой прибыли воспользуемся способом цепной подстановки.

Таблица 14.1

| Расчет | Прибыль до налогообложения | Налог на прибыль | Чистая прибыль | Изменение (+,-) |

| Расчет 1 | 233119 | 17119 | 216000 | |

| Расчет 2 | 241802 | 17119 | 224683 | 8683 |

| Расчет 3 | 241802 | 23533 | 218269 | - 6414 |

218269-216000= 8683-6414

Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, бытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия. Показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств организации, степени его надежности и финансового благополучия как партнера.

Из данных таблицы 13 следует, что бухгалтерская прибыль (прибыль до налогообложения) в сравнении с предшествующим периодом выросла на 3,72% (8 683 / 233 119 * 100), это привело также к соответствующему увеличению прибыли, остающейся в распоряжении организации (чистой прибыли) на 1,05% (2 269 / 216 000 * 100).

В динамике финансовых результатов можно отметить следующие положительные изменения:

– чистая прибыль (увеличилась на 1,05%) растет медленнее прибыли от продаж (увеличилась на 35%) и бухгалтерской прибыли (увеличилась на 3,72%). Это свидетельствует о рациональном использовании организацией механизма налогообложения.

– выручка от реализации товаров (увеличилась на 20%) растет медленнее прибыли от реализации (увеличилась на 35%), что свидетельствует об уменьшении затрат на производство.

В наибольшей степени формирование прибыли в анализируемом предприятие происходит за счет прибыли от продаж, а наибольший удельный вес расходов занимает убыток по прочим операциям.

Увеличение чистой прибыли отчетного периода за счет увеличения прибыли до налогообложения в отчетном году на 3,72% составила 8 683 тыс.руб. Отрицательно сказалось на чистой прибыли увеличение налога на прибыль на 37,47%, благодаря этому фактору чистая прибыль снизилась на 6414 тыс.руб.

Задание 16

Проанализируем характер изменений прибыли от продаж за отчетный год. Результаты расчетов оформим в таблице 15. определим степень влияния различных факторов на изменение прибыли от продаж. Дадим оценку качества прироста прибыли. Рассчитаем резерв увеличения прибыли от продаж.

Таблица 15

Анализ факторов, повлиявших на изменение прибыли от продаж

| № | Показатель | Прошлый год ∑Q0Z0;∑Q0P0 | Отчетный год при прошлогодних ценах и себестоимости ∑Q1Z0;∑Q1P0 | Отчетный год ∑Q1Z1;∑Q1P1 |

| 1 | Выручка от продаж | 5200000 | 5720000 | 6240000 |

| 2 | Полная себестоимость проданной продукции | 4784000 | 5260000 | 5678400 |

| 3 | Прибыль от продаж (1-2) | 416000 | 460000 | 561600 |

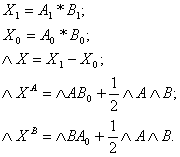

Методика расчетов влияния факторов на прибыль от продаж.

Похожие работы

... с. 2. Анализ финансовой отчетности. Учеб. пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – 2-е изд., испр. и доп. – М.: Омега-Л, 2006. – 352с. 3. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2004. – 366 с. 4. Бороненкова С.А. Управленческий анализ: учебное пособие / под ред. С.А. Бороненкова. – ...

ым видам деятельности (по элементам затрат). Пояснительная записка, необходимая для анализа финансово – хозяйственной деятельности предприятия, нам не была предоставлена. В целом, бухгалтерскую отчетность за два года можно считать достоверной и качественной для проведения анализа. Потому, что все данные на конец прошлого года соответствуют началу отчетного. Отсутствуют данные лишь за 2002 год, ...

... финансового положения предприятия. 24. На основании проанализированных относительных показателей и коэффициентов дайте комплексную оценку финансового положения предприятия. Комплексная оценка деятельности организации 25. На основании данных, полученных в результате экономического анализа предыдущих пунктов курсовой работы, дайте комплексную оценку экстенсивности и интенсивности деятельности ...

... , сокращения себестоимости и увеличения цены реализации составляет 3911,21 тыс. руб. Заключение Проведенные исследования позволили сделать следующие выводы. СХА имени Чапаева является средним по размеру хозяйством Староюрьевского района Тамбовской области. Оно расположено в северной природно-хозяйственной зоне области, в четырех километрах от железнодорожной станции и в 100 километрах от г. ...

0 комментариев