Навигация

ХАРАКТЕРИСТИКА КОЭФФИЦИЕНТОВ КРЕДИТОСПОСОБНОСТИ ЗАЁМЩИКА

49684

знака

0

таблиц

0

изображений

3. ХАРАКТЕРИСТИКА КОЭФФИЦИЕНТОВ КРЕДИТОСПОСОБНОСТИ ЗАЁМЩИКА

1. Коэффициент абсолютной (быстрой) ликвидности Нормативное значение коэффициента принято на уровне 0,2 - 0,3 (или 20 - 30%), т.е. при нормальной платежеспособности предприятию считается достаточным иметь до 25% свободных денежных средств, для расчетов по текущим долгам. Этот коэффициент отражает текущую платежеспособность.

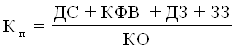

2. Коэффициент текущей ликвидности (промежуточный коэффициент) Нормативное значение коэффициента принято на уровне 0,7 - 0,8 (или 70 - 80%), т.е. включение в расчет дебиторской задолженности до 12 месяцев повышает значение этого коэффициента по сравнению с предыдущим на 50%.

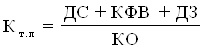

3. Коэффициент покрытия (обшей ликвидности) - Нормативное значение коэффициента принято на уровне 2,0 (или 200%), т.е. включение в расчет запасов и затрат повышает значение коэффициента более чем на 100% по сравнению с предыдущим коэффициентом. Это связано с тем, что запасы и затраты необходимо сначала переработать, получить продукцию, потом запершить расчеты для получения реальных денег на расчетном счете

4. Коэффициент маневренности собственных средств – Показывает, какая часть собственного капитала используется для финансирования текущей деятельности. Рекомендуемое значение 0,5 и выше.

Зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких.

5. Коэффициент автономности – Показывает размер заемных средств, на 1 грн. собственных средств. Характеризует часть собственности заемщика в общей сумме средств инвестированных в его деятельность.

Ориентировочное значение приходиться на 0,5 – 1. Чем выше коэффициент, тем более финансово устойчив заемщик.

6. Коэффициент финансовой зависимости – свидетельствует о части собственных средств в общей сумме задолженности. Критическое значение – 1. Чем меньше коэффициент, тем более независим заемщик.

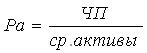

8. Рентабельность активов — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на общую величину активов организации за период. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль.

9. Рентабельность продаж — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

10. Чистая прибыль или убыток - часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет. Чистая прибыль используется для увеличения оборотных средств предприятия, формирования фондов и резервов, и реинвестиций в производство.

![]() Доход (выручка) от реализации продукции (товаров, работ, услуг) - Налог на добавленную стоимость — Себестоимость реализованной продукции (товаров, работ, услуг) + Другие операционные доходы —Административные затраты — Затраты на сбыт + Другие финансовые доходы - Финансовые затраты - Другие расходы - Налог на прибыль

Доход (выручка) от реализации продукции (товаров, работ, услуг) - Налог на добавленную стоимость — Себестоимость реализованной продукции (товаров, работ, услуг) + Другие операционные доходы —Административные затраты — Затраты на сбыт + Другие финансовые доходы - Финансовые затраты - Другие расходы - Налог на прибыль

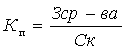

11. Соотношение чистых поступлений на все счета заёмщика - Анализ денежных потоков заемщика должен осуществляться с учетом такого показателя К, определяемого как соотношение чистых поступлений на все счета заемщика (в том числе открытые в других банках) к сумме основного долга за кредитными операциями и процентами за ней с учетом срока действия кредитного соглашения (для краткосрочных кредитов), а для субъектов хозяйственной деятельности, кредитующихся в иностранной валюте, — с учетом изменения валютного курса:

К = ((Нсм х n) – (Зм х n) – С) : Ск, где:

Нсм — среднемесячные поступления на счета заемщика на протяжении трех последних месяцев (за исключением кредитных средств),

Ск — сумма кредита и проценты за ним (при кредитовании в иностранной валюте эта сумма принимается к расчету с учетом изменения валютного курса),

n — количество месяцев действия кредитного соглашения,

Зм — ежемесячные условно-постоянные затраты предприятия (административно-хозяйственные расходы и т. п.),

С — налоговые платежи и сумма других обязательств перед кредиторами, которые должны быть оплачены предприятием (кроме сумм обязательств, срок погашения которых превышает срок действия кредитного соглашения).

Для субъектов хозяйственной деятельности, деятельность которых связана с сезонным характером производства, среднемесячная сумма поступлений определяется за 12 месяцев.

Оптимальное теоретическое значение показателя К должно быть не менее чем 1,5.

Следует обратить внимание, что анализ денежных потоков может рассчитываться по-разному. Условно-постоянные затраты трудно выделить с помощью финансовой отчетности, требуемой банками, поэтому их в разных банках трактуют по-своему. Так, некоторые банки требуют справку предприятия с информацией об уровне условно-постоянных затрат предприятия. Кроме того, среднемесячные поступления для получения более адекватного анализа также необходимо анализировать глубже.

ВЫВОД

Отечественная банковская система одной из первых переживает процесс ускорения интеграции путем расширения присутствия в ней иностранного капитала. И чем быстрее государство определит и начнет отстаивать национальные интересы в этом процессе, тем более полезными и менее болезненными будут его последствия.

Присутствие банков с иностранным капиталом в банковской системе Украины отвечает интересам развития национальной финансовой системы, способствует привлечению иностранных инвестиций и расширению ресурсной базы социально-экономического развития. В то же время существуют достаточно серьезные финансовые и экономические риски быстрого роста доли иностранного банковского капитала, связанные с возможной утратой суверенитета в сфере денежно-кредитной политики, возможным усилением нестабильности, неожиданными колебаниями ликвидности банков, спекулятивными изменениями спроса и предложения на денежно-кредитном рынке, возможным оттоком финансовых ресурсов. Поэтому решение вопроса о формах и масштабах расширения присутствия иностранного банковского капитала на рынке банковских услуг должно быть подчинено стратегическим целям социально-экономического развития, повышения национальной конкурентоспособности, экономической безопасности, укрепления денежно-кредитной системы Украины.

На протяжении последних лет количество банков с иностранным капиталом продолжает увеличиваться. Таким образом, иностранный капитал занимает все более значительное место в банковской системе Украины. И повышение его роли будет позитивно влиять на развитие банковской системы в целом вследствие усиления межбанковской конкуренции.

В связи с многочисленными недостатками, которые оказываются в связи с проверками деятельности коммерческих банков в части с операциями с ценными бумагами, Национальный банк Украины считает нужным обратить внимание руководителей территориальных управлений Национального банка на необходимость усиления контроля за операциями банков с ценными бумагами, в частности векселями.

Анализ деятельности некоторых банков свидетельствует о том, что они путем проведения операций с ценными бумагами сомнительной ликвидности пытаются скрыть факт потери ликвидных активов (реальных источников доходов) с целью уклонения от перевода их к категории проблемных. В связи с потенциальной угрозой потери платежеспособности этих банков, их деятельность нуждается в пристальном внимании со стороны территориальных управлений Национального банка Украины из точки зрения своевременного употребления мероприятий, направленных на предотвращение создания ситуаций, которые угрожают интересам кредиторов и вкладчиков банков.

В соответствии с Инструкцией из бухгалтерского учета операций с ценными бумагами учреждений банков Украины, заключается в отображении ценных бумаг в учете за более низкой из двух стоимостей (балансовой или рыночной) и создании специального резерва под нереализованный убыток (на сумму разницы между балансовой и рыночной стоимостью ценных бумаг, если рыночная стоимость в конце месяца становится ниже от их балансовой стоимости).

С целью отображения реальной структуры портфеля ценных бумаг банки обязаны на время приобретения ценных бумаг и в последующему, в процессе осуществления операций с ними, ежемесячно проводить анализ своей возможности продавать или удерживать ценные бумаги.СПИСОК ЛИТЕРАТУРЫ

1 Колтынюк Б.А. Рынок ценных бумаг: Учебник / К 61 Колтынюк Б.А. Второе издание. – СПб.: Изд-во Михайлова В.А., 2001 г. – 352 с.

2 Денежное обращение и банки: Учеб. Пособие / Под ред. Г.Н. Белоглазовой, Г.В. Толоконцевой. – М.: Финансы и статистика, 2001. – 272 с.: ил.

3 Тенденции развития фондового рынка/Ценные бумаги Украины-2008. -№43 (535).

4 Слияние и поглощение в Украине // Ценные бумаги Украины. -2008. -№42(534).

5 Банковские операции Печникова А. В., Стародубцева Е. Б., Маркова О. М., серия: "Профессиональное образование", 2005 г., Изд.: ИНФРА-М, ИЗДАТЕЛЬСКИЙ ДОМ, Форум, 366 стр.

6 В. А. Челноков Банки и банковские операции / Высшая школа, 2004 г. 292 стр.

7 Васюренко О.В. Банковские операции.-К.-2002.-255с

8 Инструкция о порядке регуляции деятельности банков в Украине / Утвержденная постановлением Правления НБУ № 368 от 28.08.2001р.

9 Закон Украины "О банках и банковской деятельности" от 7 декабря 2000 г.

10 Официальный сайт ДКЦПФР//www.ssmsc.gov.ua.

Похожие работы

... подразделениям для использования в работе. Балансы кредитных организаций территориальными учреждениями направляются в Банк России в соответствии с его указаниями.»[3] Глава №2. Совершенствование банковских операций. 1. К банковским ресурсам относятся собственные средства банка, заемные и привлеченные средства, совокупность которых используется для осуществления банком активных операций, т.е. ...

... — это комплексная деятельность банка по созданию оптимальных условий для привлечения временно свободных ресурсов и неудовлетворению потребностей клиента при проведении банковских операций, направленная на получение прибыли 2. ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ Гражданским кодексом КР установлены следующие формы безналичных расчетов: платежные поручения, чеки, аккредитивы, расчеты по инкассо, а ...

... позаботился о защите бланков своих векселей от подделки. Они имеют 12 степеней защиты. Об эффективности использования векселей «Инкомбанка» свидетельствовал тот факт, что зачастую предъявляемые к оплате векселя имеют до 7 индоссаментов. 2.2. Виды банковских операций с векселями В связи с введением в хозяйственный оборот векселей банки совершают с ними следующие операции: 1) учет ...

... проблемы, связанные с выполнением своих обязательств перед клиентами, соответствующую экономическую помощь ему оказывает Центральный банк России. 4.1 •Современные тенденции развития банковской системы:универсализация банковских операций. Современная банковская система- это важнейшая сфера национального хозяйства любого развитого государства. В последние годы она претерпела значительные изменения. ...

0 комментариев