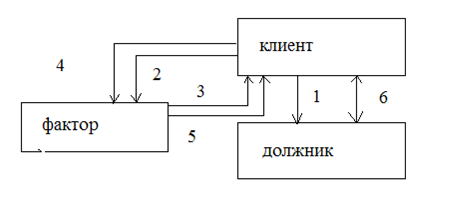

Осуществить финансирование клиента путем передачи цены договора (денежных средств) в порядке, установленном в договоре о факторинге;

Клиент должен иметь соответствующее субъективное право в момент совершения уступки;

Клиент должен иметь соответствующее субъективное право в момент совершения уступки;

Навигация

Клиент должен иметь соответствующее субъективное право в момент совершения уступки;

Сущность договора факторинга

37135

знаков

0

таблиц

0

изображений

1. клиент должен иметь соответствующее субъективное право в момент совершения уступки;

2. в момент передачи права клиенту не должны быть известны какие-либо обстоятельства, вследствие которых должник вправе не исполнять уступаемое требование.

В случаях, когда препятствия к исполнению переданного требования появляются позднее момента совершения уступки, они не могут служить основанием для ответственности добросовестного клиента перед фактором. Клиент не отвечает перед финансовым агентом за неисполнение или ненадлежащее исполнение должником требования, являющегося предметом уступки (модель безоборотного факторинга).

При «покупке» требования финансовый агент приобретает право на все суммы, которые он может получить от должника. Клиент не отвечает перед финансовым агентом за то, что полученные фактором суммы оказались меньше цены, за которую агент купил требование. В той ситуации, когда финансовый агент приобретает требование в целях обеспечения исполнения обязательства клиента перед самим агентом, последний обязан отчитаться перед клиентом и вернуть ему остаток, превышающий размер уступленного ему требования. И наоборот, если денежные средства, полученные финансовым агентом, оказались меньше суммы долга клиента финансовому агенту, обеспеченного уступкой требования, клиент продолжает оставаться ответственным перед агентом за остаток долга, если иное не предусмотрено договором между ними.

Разница в подходе к решению данного вопроса объясняется теми рисками, которые принимает на себя фактор. В первом случае, «покупая» чьи-либо долги, финансовый агент совершает обычную коммерческую операцию, степень опасности которой достаточно ясна всякому профессиональному фактору. Ответственность клиента наступает лишь за недействительность требования, а все остальное — обычные финансовые риски противоположной стороны договора. Во втором случае финансовый агент, получая требование клиента, не преследует непосредственной цели извлечь прибыль путем «торговли» требованием. В этой ситуации факторинг выполняет гарантийную функцию, а потому ответственность клиента распространяется за рамки уступленного требования Клиент остается ответственным за остаток долга независимо от реальной стоимости переданного требования[7].

Имущественная ответственность по договору о факторинге зависит от природы этого договора. В консенсуальном договоре фактор отвечает за отказ от передачи клиенту денежных средств, в счет денежного требования последнего. Клиент соответственно отвечает за не совершение или ненадлежащее оформление уступки требования, а также по ст. 827 ГК РФ — за действительность переданного требования. Кроме того, когда это установлено договором, клиент отвечает за неисполнение или ненадлежащее исполнение требования должником. В реальном договоре ответственность за его неисполнение наступает лишь для клиента — за действительность предмета договора либо также за его исполнимость. Ответственность выражается в компенсации убытков и уплате неустойки, если она предусмотрена соглашением сторон.

Структура договора факторингаВ договоре указываются:

1. покупатели, требования которых будут переуступаться;

2. контрольная сумма переуступаемых требований;

3. предельная сумма аванса;

4. процентная ставка за кредит;

5. процент комиссионного сбора за обработку счетов-фактур;

6. минимальная сумма комиссионного сбора, если требования поступили на меньшую сумму;

7. дополнительные виды услуг, получаемые поставщиком;

8. предельные суммы по операциям факторинга и метод их расчета;

9. меры, принимаемые для получения платежа с неаккуратного плательщика;

10. право регресса (право обратного требования к поставщику);

11. сроки заявления претензий и жалоб на факторинговый отдел;

12. ответственность сторон за нарушение условий договора;

13. предельный срок платежа для покупателя;

14. порядок завершения факторной сделки;

15. условия расторжения договора;

16. срок действия договора.

Особо оговаривается, что поставщик не имеет права заключать договор с другим банком.

В договоре предусматриваются также обязанности поставщика и факторингового отдела банка. Так, поставщик отвечает за соблюдение всех требований, предъявляемых к оформлению расчетных документов; своевременную переуступку сумм, возникающих при отказе от акцепта и сумм покупателей, поступивших в оплату по факторингу, но зачисленных на расчетный счет поставщика. Он должен также своевременно и в полном объеме отрегулировать все спорные моменты; предоставить отделу необходимую документацию о поставке товаров или предоставлении услуг, в том числе документы, подтверждающие отгрузку в соответствии с условиями заказа по срокам, количеству и качеству; предоставить информацию о плательщике, если имело место ухудшение его производственной и финансовой деятельности, которое может повлиять на степень рискованности операций факторинга.

Действие факторингового соглашения (договора) может быть, прекращено:

1. по взаимному соглашению сторон;

2. по желанию поставщика;

3. по желанию факторингового отдела. При этом стороны уведомляют друг друга в сроки, указанные в договоре;

4. при фактической или возможной неплатежеспособности поставщика.

При расторжении договора по первым двум причинам поставщик должен иметь альтернативный источник средств и выкупить переуступленные отделу требования. Отдел уведомляет плательщиков, что с этого момента все платежи осуществляются в пользу поставщика. Если поставщик не в состоянии приобрести требования, то отдел заключает с ним соглашение о кредитовании в период до прекращения срока действия факторингового договора. В этот период факторинговый отдел будет последовательно снижать процент аванса по предварительной оплате требований, с тем чтобы на момент прекращения действия договора довести сумму, которая должна быть получена от плательщиков, до минимума. При прекращении действия договора в связи с неплатежеспособностью поставщика отдел может компенсировать сумму предварительных платежей только за счет инкассирования платёжных требований.

В случае невозможности выполнения принятых на себя обязательств факторинговым отделом имущественную ответственность несет банк, при котором он создан. Отдел не несет ответственности за невыполнение договорных обязательств по поставкам.

Подводя итог вышесказанному можно сделать следующий вывод содержание договора финансирования под уступку денежного требования составляют права и обязанности финансового агента и клиента.

Обязанность клиента — уступка фактору действительного денежного требования, являющегося предметом договора, но не гарантировать его исполнение. Тем не менее, такая ответственность может быть возложена договором на клиента.

Должник в договоре о факторинге становится обязанным произвести платеж финансовому агенту лишь при условии, что он получил от клиента (кредитора) или от самого финансового агента уведомление об уступке денежного требования в пользу фактора.

По общему правилу, клиент несет перед финансовым агентом ответственность лишь за действительность денежного требования, являющегося предметом уступки кет. 827 ГК РФ. Действительность передаваемого требования зависит от двух условий:

Похожие работы

... гарантирующих неизменность правового положения должника, указанные отношения можно урегулировать в изменениях главы 24 ГК. Широкое распространение института перемены лиц в обязательствах в коммерческих отношениях, привело к широкому использованию договоров, включающих цессию. Вместе с тем малая изученность данного института и редкая применимость данных отношений ранее, способствуют возникновению ...

... , и срок требования наступил до его получения либо этот срок не указан либо определен моментом востребования. Данные положения закреплены и в главе Кодекса, регулирующей отношения по договору факторинга. Согласно п.1 ст.832, удовлетворяя требования финансового агента, должник по основному обязательству вправе противопоставить им (путем зачета) иные свои требования к клиенту (первоначальному ...

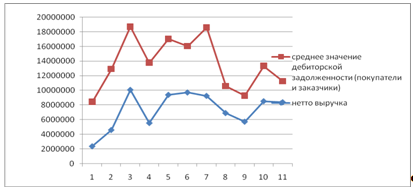

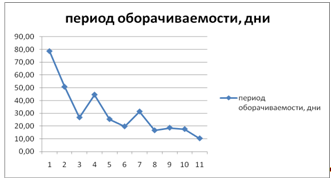

... по факторингу. Однако реальные альтернативные меры по увеличению ускорению оборачиваемости для ООО «Гросс парк» отсутствуют. 3.3 Рекомендации по применению факторинга как инструмента управления дебиторской задолженностью для различных хозяйствующих субъектов Целесообразность и эффективность применения факторинга определяется условиями функционирования хозяйствующих субъектов. Для предприятия ...

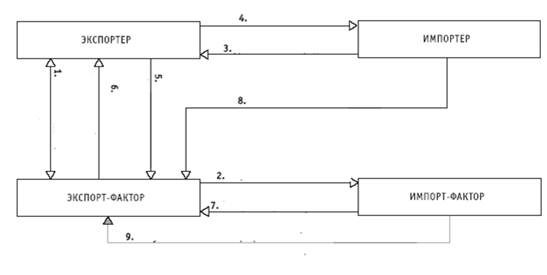

... услуг) нерезидентам - импортерам ввиду того, что платежи в оплату экспортных поставок должны в обязательном порядке поступать на счета резидентов – экспортеров в уполномоченных банках [52]. Существуют на рынке факторинга и проблемы, связанные с работой клиента. Наиболее существенными из которых, являются: 5. Неприятие факторинга налоговой инспекцией. Это связано с тем, что в конце 1990-х годов ...

0 комментариев