Банкротство в сфере сервиса. пути вывода туристической организации из кризиса

Реорганизация туристической организации

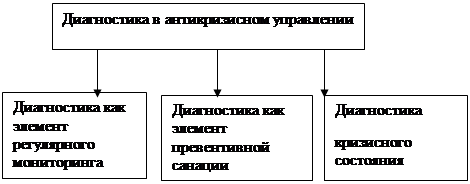

Методы выхода туристических организаций из кризиса

Практическая часть на примере ООО ТК «Симбирск»

Анализ финансового состояния предприятия

Коэффициент текущей ликвидности

Мероприятия по расширению рынка сбыта и ускорению реализации

Навигация

Анализ финансового состояния предприятия

Банкротство и пути вывода предприятия из кризиса

67364

знака

0

таблиц

0

изображений

3.3 Анализ финансового состояния предприятия

Предварительный обзор осуществляется по важнейшим показателям, характеризующим общие результаты и эффективность деятельности предприятия. Такой анализ даёт возможность в общих чертах охарактеризовать работу предприятия и определить динамику показателей по сравнению с предшествующим периодом. В таблице, приведен обзор хозяйственной деятельности ООО «Симбирск» в сравнении 2008 и 2009 гг. Рассмотрим и проанализируем данные предварительного обзора, которые приведены в таблице 3.3.

По сравнению с 2008 годом, в 2009 году произошло снижение таких основных показателей, как объем реализованных услуг, фондоотдача, прибыль от реализации услуг, балансовая прибыль. Снизилась общая рентабельность фирмы на 0,5%. Увеличение фонда оплаты труда составило 0,4%, но при этом отметим уменьшение числа работников организации. При наличии в стране фактической годовой инфляции, равной 12%, несложно посчитать, что фактический прирост фонда оплаты труда не покрыл темпов инфляции. Приведенные показатели характеризуют предприятие с позиции финансовой неустойчивости и невысокой социальной обеспеченности. Причиной тому явился мировой экономический кризис, который серьезно сказался на туристическом бизнесе в целом.

3.4 Анализ и оценка финансовой устойчивости предприятия

Важной характеристикой финансового состояния предприятия является стабильность его деятельности в свете долгосрочной перспективы.

Задачей анализа финансовой устойчивости является оценка степени независимости от заёмных источников финансирования. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам её финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении. В условиях рынка независимость предприятия от внешних заёмных источников приобретает особую значимость. Многие предприятия любят вкладывать в дело минимум собственных средств, финансируя его за счёт средств, взятых в долг. Однако, если при этом будет допущен значительный перекос в сторону долгов, предприятие, в случае немедленного их востребования, может обанкротиться.

В практике аналитической работы используется следующая система показателей.

1. Коэффициент концентрации собственного капитала

Этот показатель определяется как отношение собственного капитала предприятия к итогу баланса. Он показывает, какова доля владельцев предприятия в общей сумме средств, вложенных в предприятие. Считается, что доля СК должна быть ³ 0,6.

Ккск = (СК / Бн)

Ккск 2008 = (276 / 829) = 0,33

Ккск 2009 = (240 / 767) = 0,31

Отклонение 2008-2009 составило (-0,02).

Очевидно, что данное значение показателя не достигло нормативного значения ни в 2008, ни в 2009 году.

2. Коэффициент финансовой зависимости

Является показателем обратным коэффициенту концентрации собственного капитала и определяется как отношение итога баланса к собственному капиталу. Если показатель равен единице, – это означает, что владельцы полностью финансируют своё предприятие.

Кфз = Бн / СК

Кфз 2008 = 829 / 276 = 3,00

Кфз 2009 = 767 / 240 = 3,19

Отклонение 2008-2009 составило (+0,19).

Снижение этого показателя в отчетном периоде означает увеличение доли заёмных средств в финансировании предприятия. Данное значение (3,19) показывает, что на каждый собственный рубль, вложенный в активы, 3 рубля 19 коп. являются заёмными.

3. Коэффициент соотношения собственных и привлечённых средств.

Показывает пропорциональное соотношение собственных и привлечённых средств и определяется отношением суммы всего привлечённого капитала к сумме собственного капитала.

Кс = ПК / СК

Кс 2008 = 552 / 276 = 2,0;

Кс 2009 = 526 / 240 = 2,19;

Отклонение 2008-2009 составило (+0,19).

Значение показателя за 2008 год говорит о том, что на каждый рубль собственных средств приходится 2 рубля 00 коп. заёмных, а в 2009 году на рубль собственных средств приходилось 2 рубля 19 копеек заёмных. Увеличение данного показателя в динамике показывает увеличение зависимости предприятия от внешних источников финансирования, т.е. о снижении финансовой устойчивости.

4. Коэффициент обеспеченности собственными оборотными средствами.

Косс = (текущие активы – текущие обязательства) / (Запасы + НДС по приобретенным ценностям + дебиторская задолженность + краткосрочные финансовые вложения + денежные средства + прочие оборотные активы)

Косс2008 = 491 – 477 / 16 + 190 + 357 + 131 + 6 = 0,03.

Косс2009 = 464 – 439 / 26 + 216 + 342 + 119 + 9 = 0,05

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие собственных оборотных средств у организации, необходимых для её финансовой устойчивости. Нормативное значение этого коэффициента равно 0,1. В нашем случае наблюдается невыдерживание нормативного значения показателя, как в 2008, так и в 2009 году.

Похожие работы

... провести оптимизацию налоговых отчислений, что требует углубленного анализа соответствующих статей, краткосрочного и перспективного планирования при взаимодействии всех служб предприятия. Глава 3. Стратегические и оперативные меры антикризисного управления 3.1. Бизнес-план Основным сводным документом финансового оздоровления предприятия является бизнес-план, в котором анализируются ...

... с даты направления (предъявления к исполнению) исполнительного документа в службу судебных приставов и его копии должнику. 2. Причины банкротства Множество факторов являются причинами банкротства. Факторы принято делить на внутренние, имеющие место внутри предприятия и связанные с ошибками и упущениями руководства и персонала, и внешние, возникающие вне предприятия и обычно находящиеся вне ...

... уровня риска” и далее: “Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия”. При таком подходе в понятие финансовой устойчивости вкладывается даже более широкое содержание, чем в понятие финансового состояния предприятия. Исходя из выше ...

... неправильные принципы ее действия; нерациональное использование ресурсов и низкое качество продукции; невысокий уровень менеджмента и маркетинга; несоответствие уровня управленческой и организационной культур предприятия его технологической структуре. 2. Диагностика финансового состояния предприятия ООО «СОЮЗ-К» 2.1 Характеристика предприятия ООО «Союз-К» Предприятие ООО «Союз-К» создано ...

0 комментариев