Навигация

Вивченням виконаної роботи;

62604

знака

3

таблицы

0

изображений

1. вивченням виконаної роботи;

2. визначенням питомої ваги обсягу послуг, наданих на певну дату, у загальному обсязі послуг, які мають бути надані; ( % виконання = (обсяг послуг наданих на певну дату : загальний обсяг послуг,які мають бути надані) * 100%))

3. визначенням питомої ваги витрат, яких зазнає підприємств у зв'язку із наданням послуг, у загальній очікуваній сумі таких витрат. Сума витрат, здійснених на певну дату, включає тільки ті витрати, які відображають обсяг наданих послуг на цю саму дату. ( % виконання = витрати, понесені на певну дату : загальна сума попередньо оцінених витрат)* 100%).

Якщо послуги полягають у виконанні невизначеної кількості ді (операцій) за визначений період часу, то дохід визначається шляхом рівномірного його нарахування за цей період (крім випадків, коли інший метод краще визначає ступінь завершеності надання послуг).

Якщо дохід (виручка) від надання послуг не може бути достовірно визначений, то він відображається в бухгалтерському обліку в розмірі визначених витрат, що підлягають відшкодуванню.

Якщо дохід (виручка) від надання послуг не може бути достовірно оцінений і не існує імовірності відшкодування зазнаних витрат, то дохід не визнається, а зазнані витрати визнаються витратами звітного періоду. Якщо надалі сума доходу буде достовірно оцінена, то дохід визнається за такою оцінкою.

Склад доходів комунальних підприємств:

1) надходження від населення в оплату комунальних послуг;

2) надходження від підприємств, установ, організацій за надані послуги;

3) субсидії малозабезпеченим категоріям громадян;

4) відшкодування пільг окремим категоріям громадян (ветеранам війн, особам, що постраждали від Чорнобильської катастрофи, суддям, військовослужбовцям, працівникам прокуратури тощо);

5) бюджетні дотації на покриття збитків, інколи — субвенції.

Субсидія — вид допомоги, звичайно грошової, що надається будь-кому державою або установою.

Дотація — це грошові кошти, що надаються без повернення з державного бюджету для компенсації перевищення витрат над доходами підприємств, організацій.

Статті доходів житлових організацій:

1. квартирна плата (без цільових зборів та платежів), за приватизованими квартирами — відшкодування експлуатаційних витрат у розмірі квартирної плати;

2. орендна плата;

3. збори з орендарів нежитлових приміщень на покриття експлуатаційних витрат;

4. надходження від підприємств і організацій (з тепло-, газо-, енерго-, водопостачання та водовідведення) за обслуговування внутрішньобудинкових мереж та обладнання;

5. надходження від ЖБК, прийнятих на обслуговування;

6. інші доходи (відсоток від плати за утримання собак, плата за гаражі, гуртожитки, охорону під'їздів тощо).

7. дотації, субсидії, відшкодування пільг, субвенції.

Розрахунки з квартиронаймачами здійснюються здебільшого через банківські установи. Первинним документом є квитанція-повідомлення (рахунок), яка може бути аркушем квитанційної книжки, а може щомісяця виписуватись на обчислювальному центрі та надсилатись квартиронаймачу. В деяких регіонах України комунальні підприємства з газопостачання безпосередньо отримують плату від населення (кожне — за окремою квитанцією), а в деяких ці платежі сплачуються за єдиною квитанцією на рахунок житлової організації; в цьому випадку житлові організації отримують ці платежі як транзитні і відразу перераховують їх відповідним комунальним підприємствам

Цільове фінансування не визнається доходом доти, поки не існує підтвердження того, що воно буде отримане та підприємство виконає умови щодо такого фінансування.

Отримане цільове фінансування визнається доходом протягом тих періодів, в яких були зазнані витрати, пов'язані з виконанням умов цільового фінансування.

Цільове фінансування капітальних інвестицій визнається доходом протягом періоду корисного використання відповідних об'єктів інвестування (основних засобів, нематеріальних активів тощо) пропорційно сумі нарахованої амортизації цих об'єктів.

Цільове фінансування для компенсації витрат (збитків), яких зазнало підприємство, та фінансування для надання підтримки підприємству без установлення умов його витрачання на виконання у майбутньому певних заходів визнаються дебіторською заборгованістю з одночасним визнанням доходу.

Для обліку інформації про наявність та рух коштів, отриманих для здійснення захлдів цільового призначення, використовується рахунок 48 « Цільове фінансування і цільові надходження».Кошти цільового фінансування можуть надходити як субсидії, дотації, асигнування з бюджету та позабюджетних фондів, цільові внески фізичних і юридичних осіб.

Кошти цільового фінансування, використані на капітальні інвестиції відображаються зменшенням цільвого фінансування і збільшенням доходу майбутніх періодів( рахунок 69) у період введення в експлуатацію необоротних активів.

Житлові організації, а також інші підприємства, на балансі яких перебуває житловий фонд, суму субсидій за кваритрною платою відображають як цілььове фінансування з утворенням дебіторської заборгованості за фінансовим казначейським органом,який здійснює платежі за дотаціями та субсидіями. Одночасно зазначена сума відображається за дебетом рахунку 48 і кредитом 718 «Одержані гранти і субсидії»

| № з/п | Зміст операції | Кореспонденція рахунків | |

| Дебет | Кредит | ||

| 1 | Відображення доходу з надання послуг в сумі дебіторської заборгованості з газопостачання. | 377.1 «Розрахунки з газопостачання» | 719 «Інші доходи від операційної діяльності» |

| 2 | Витрати на обслуговування житлового фонду | 949 «Інші витрати операційної діяльності» | 311 «Поточні рахунки в національній валюті» |

| 3 | Відображена дебіторська заборгованість казначейства перед підприємством | 377.2 «Розрахунки з казначейством» | 48 «Цільове фіеансування і цільові надходження». |

Первинними документами з обліку доходів від реалізації є розрахунки бухгалтерії. Розрахункові документи вважаються предявленими покупцеві за умови, що це відбулося у спосіб, передбачений договором ( якщо розрахунки здійснюються без участі банків) або після подання їх до установи банку ( якщо розрахунки здійснюються через установи банку).

В обліку процес реалізації відображається так : за принципом нарахування – у момент відвантаження готової продукції, наданих послуг, а в податковому обліку дохід визнається за першою подією.

3. Практичні аспекти обліку реалізації послуг і розрахунків з Покупцями на ват по газопостачанню та газифікації «Хмельницькгаз» 3.1 Характеристика підприємства

Рішенням Хмельницького міськвиконкому від 28 лютого 1956 р. №145 створено самостійну виробничо-експлоаційну контору газового господарства «Хмельницькгаз».

Повна назва: Відкрите акціонерне товариство по газопостачанню та газифікації «Хмельницькгаз». Скорочена назва: ВАТ «Хмельницькгаз».

Метою підприємства є:

1. Забезпечення безаварійної експлуатації систем газопостачання, безперебійного і безаварійного постачання природним та зрідженим газом споживачів, підвищення продуктивності праці, покращення використання основних фондів, зниження експлуатаційних витрат, забезпечення здорових та безпечних умов праці, здорового морально-психологічного клімату в колективі.

2. Підвищення рівня ефективності роботи газового господарства та його рентабельності на основі впровадження науково- технічного прогресу, використання новітніх досягнень в області науки і техніки, технології та організації виробництва.

3. Отримання прибутку.

На сьогодні підприємство надає широкий спектр послуг:

· забезпечує транспортування і продаж природного газу розподільними газопроводами та скрапленого газу у баллонах

· здійснює проектні, дослідно-конструкторські, пусконалагоджувальні та будівельно-монтажні роботи;

· забезпечує якість своєчасного обслуговування населення;

· виконує роботи з будівництва розподільних вуличних газопроводів, вводів, систем електрохімзахисту і технічного переозброєння систем газопостачання природним, скрапленим газом і споруд до них, у тому числі ГНС, ГНП, АГЗС;

· розробляє проектно-кошторисну документацію на газифікацію комунально побутових об’єктів, будинків різних форм власності

· здійснює монтаж газових лічильників для населення, промислових, промислових, комунально-побутових об’єктів, а також ремонт і перевірку димоходів та вентиляційних каналів з наданням відповідних актів тощо.

Товариство здійснює будь-які інші види господарської діяльності, якщо вони не заборонені законодавством України.

На обслуговуванні Товариства на 01.01.2009р.:

· 3825 промислових підприємств;

· 759 бюджетних установ;

· 19 підприємств ТКЕ;

· 35 котелень.

Товариство має самостійний баланс, розрахунковий, валютний та інші рахунки, що відкриті в банках України та зарубіжних державах у відповідності до чинного законодавства України та її міждержавних угод.

Товариство має печатку зі своєю назвою, штамп, фірмові бланки, що виготовлені в установленому чинним законодавством України порядку. Товариство також має свою емблему та товарний знак, які затверджуються правлінням Товариства і реєструються згідно чинного законодавства України. На печатці Товариства може бути зображена його емблема.

Вагомих результатів у вирішенні питань газифікації вдається досягати завдяки активній тісній співпраці територіальних громад, обласної держадміністрації, обласної Ради, місцевих органів виконавчої влади та, безперечно, ВАТ „Хмельницькгаз.”

Всього в області газифіковано: 11 міст, 18 смт., 786 сільських населених пунктів.

Виважена і прозора внутрішня та зовнішня політика діяльності Товариства дає можливість бути серед кращих підприємств як за виробничими показниками, так і у важливих питаннях фінансової діяльності. За підсумками Всеукраїнського проекту „Кращі платники податків України - 2006”, Товариство визнане кращими та занесені на сторінки спільного видання Міністерства фінансів України, Асоціації платників податків – „Кращі платники податків України” та „Сумлінні платники податків - 2007”. ВАТ «Хмельницькгаз» - «Лідер природоохоронної діяльності України», за підсумками 2007 – 2008 рр., є кращим роботодавцем у Хмельницькій області.

3.2 Особливості ведення обліку реалізації послуг і розрахунків з покупцями на ВАТ «Хмельницькгаз»Ведення бухгалтерського обліку в ВАТ «Хмельницькгаз» покладено на бухгалтерію товариства на чолі з головним бухгалтером.

Бухгалтерський облік у філіях товариства здійснюється бухгалтеріями філій, які очолюють головні бухгалтери філій. Головний бухгалтер здійснює ведення бухгалтерського обліку за журнально-ордерною формою з елементами комп'ютерної обробки за допомогою програми 1-С згідно з принципами та методами, передбаченими положеннями (стандартами) бухгалтерського обліку на підставі Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань та господарських операцій підприємств і організацій та Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань та господарських операцій підприємств і організацій, затверджених наказом Міністерства фінансів України від 30.11.1999р. №291.

Основними нормативними актами для визнання, оцінки та обліку дебіторської заборгованості є:

- П(С)БО 10 "Дебіторська заборгованість", який затверджений наказом Міністерства фінансів України від 08.10.1999 року № 237;

- Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій , затверджена наказом Міністерства фінансів від 30.11.1999 року №291.

Особливістю будь – якого комунального підприємстває цільове фінансування. На ВАТ «Хмельницькгаз» на сьогодні існують цільові надбавки. Дотації, субсидії і відшкодування пільг надаються з бюджету житлово-комунальним підприємствам, які надають послуги з обслуговування житла. При цьому субсидії і пільги одержують окремі громадяни в складі тарифу на оплату житлово-комунальних послуг шляхом перерахування коштів відповідним житловим та комунальним підприємствам, а дотації - ЖКП на покриття їхніх збитків, оскільки це підприємства з державним регулюванням цін. На сьогодні тарифи на послуги більшості з них не покривають 100% витрат.

Дотація - грошові кошти, що надаються без повернення з державного бюджету для компенсації перевищення витрат над доходами підприємств, організацій.

Субсидія - вид допомоги, переважно грошової, що надається будь-кому державою або установою.

Дотації, субсидії малозабезпеченим громадянам і відшкодування пільг окремим категоріям громадян є доходами житлово-комунальних підприємств і включаються до валового доходу (пп. 11.3.5 п. 11.3 ст. 11 Закону України "Про оподаткування прибутку підприємств" (далі - Закон про прибуток), лист ДПАУ від 12.08.99 р. №4741/6/15-1216).

Відповідно до зазначеного підпункту Закону про прибуток, датою збільшення валового доходу в разі продажу товарів (робіт, послуг) з оплатою за рахунок бюджетних коштів є дата надходження таких коштів на рахунок платника податку або дата отримання відповідної компенсації в будь-якому іншому вигляді, включаючи зменшення заборгованості такого платника податку за його зобов’язаннями перед таким бюджетом. Хоч дотації не є в повному розумінні доходом від продажу, однак це надходження бюджетних коштів для компенсації перевищення витрат житлово-комунальних підприємств над доходами від продажу їх послуг, тому дотації підпадають під дію вищеназваного пункту Закону.

Тобто дотації, субсидії і відшкодування пільг включаються до валового доходу після їх отримання житлово-комунальним підприємством.

З метою оперативного управління ресурсами даного підприємства, фінансові результати від здійснення господарської діяльності формуються в бухгалтерському обліку за кожний звітний місяць до 25-го числа місяця, наступного за звітним.

Для обліку господарських операцій, здійснених між головним підприємством та філіями, застосовується балансовий рахунок 683 "Внутрішньогосподарські розрахунки".

Філії делегується право ведення податкового обліку, зокрема виписування податкових накладних, ведення реєстру виданих та отриманих податкових накладних. На підставі даних реєстрів філії щомісячно складають та здають головному підприємству декларації з податку на додану вартість.

Філія веде податковий облік валових доходів та валових витрат, згідно з яким кожного кварталу формується та здається до головного підприємства декларація з податку на прибуток.

Доходи житлово-комунальних підприємств від реалізації послуг обліковуються на рахунку 703 "Дохід від реалізації робіт і послуг". У бухгалтерському обліку дохід визнається відповідно до принципу нарахування.

Однак цільове фінансування, згідно з пунктом 16 П(С)БО 15 "Дохід", "не визнається доходом доти, доки нема підтвердження того, що воно буде отримане і підприємство виконає умови стосовно такого фінансування".

Дотації, субсидії й відшкодування пільг з бюджету є цільовим фінансуванням і обліковуються на рахунку 48 "Цільове фінансування і цільові надходження". Зазвичай житлово-комунальні підприємства отримують бюджетне фінансування зі значним запізненням і, відповідно до вищезазначеного пункту стандарту 15, повинні зараховувати його в дохід у бухгалтерському обліку (кредит рахунка 703) у момент отримання.

Товариство є платниками збору до фондів загальнообов'язкового державного соціального страхування, податку з доходів фізичних осіб, державного мита, платниками податку за землю, за спеціальне використання водних ресурсів, податку з власників транспортних засобів, комунального податку, плати за забруднення навколишнього середовища.

Валові доходи та валові витрати з метою оподаткування податком на прибуток відображаються на основі даних первинних документів, відображених в бухгалтерському обліку та обчислюються у відповідності до діючого законодавства.

Розрахунки з підприємствами - споживачами комунальних послуг здійснюються, як і в інших галузях, платіжними дорученнями або платіжними вимогами-дорученнями згідно з договорами за тарифами або показами лічильників. Валовий дохід і податкове зобов’язання з ПДВ виникають за першою датою. Прострочену більш як 30 днів заборгованість підприємство може виключити з валового доходу за умови звертання до суду або арбітражного суду згідно із Законом про прибуток.

Порядок оформлення розрахунків з різними покупцями в житлово-комунальній галузі аналогічний іншим галузям економіки, досить специфічним є ведення розрахунків із населенням.

Нині розрахунки за квартиронаймачами здійснюються через різні банківські установи. Первинним документом є квитанція-повідомлення (рахунок), яка може бути аркушем квитанційної книжки, а може щомісяця виписуватися на обчислювальному центрі та надсилатися квартиронаймачу. Оплата житла і комунальних послуг здійснюється за тарифами (за 1 кв. м, за одну прописану особу) або за приладами обліку (лічильниками), якщо такі встановлені.

Звичка населення до низьких тарифів і необізнаність щодо справжньої вартості житлово-комунальних послуг за невідповідного їх рівня у багатьох регіонах викликали у багатьох громадян небажання платити за ЖКП. При цьому досить високий рівень тарифів на ЖКП порівняно з доходами більшості населення обумовлював неможливість оплати. I, нарешті, відсутність механізму покарання за не оплату при можливості користування житлово-комунальними послугами в повному обсязі призвели до значного зростання заборгованості населення перед підприємствами ЖКГ. Зауважимо, що в країнах, де житлово-комунальні послуги сплачуються громадянами в повному обсязі, витрати на них становлять, як правило, близько третини доходів населення при їх достатньому рівні забезпечення. У напій країні витрати домогосподарства на ЖКП становлять в середньому 7—9 % загальної суми витрат.

На практиці трапляється, коли нараховану дебіторську заборгованість за роботи, послуги відображують за кредитом субрахунку 703 без ПДВ, а при відображенні податкового зобов'язання з ПДВ дебетують рахунок 36 і кредитують субрахунок 641, оскільки бухгалтеру у такий спосіб зручніше визначати валовий дохід.

Така методологія можливо дасть змогу побачити в звітності більш чітку картину розрахунків з бюджетом, але при цьому порушується визначена після реформування бухгалтерського обліку методологія обліку розрахункових операцій. На рахунках класу 6 обліковується кредиторська заборгованість - за кредитом цих рахунків відображується збільшення нашої заборгованості перед кредиторами, а за дебетом - її погашення. В запропонованому варіанті рахунок 64 «Розрахунки за податками платежами» виступає як рахунок дебіторської заборгованості - збільшення заборгованості бюджету перед нашою організацією відображується за дебетом. Більш методологічно правильним був запис з нарахування заборгованості бюджету, який пропонувався раніше в консультаціях Мінфіну України: Д-т 377 К-т 48

Однак згідно з Інструкцією в подальшому наводитиме рахунок 64 із зазначенням інколи в дужках субрахунку 377.

За такої невизначеності багато підприємств ЖКГ відображують зазначену операцію без використання рахунків дебіторської чи кредиторської заборгованості:

нарахована заборгованість бюджету з субсидій та пільг: Д-т 48 К-т 703;

отримано кошти з бюджету: Д-т 311 К-т 48.

Таким чином спрощується аналітичний облік, але можуть виникнути проблеми під час заповнення Звіту про рух грошових коштів (ф. № 3).

Чи не найскладнішою ділянкою обліку розрахунків є відображення в обліку житлово-комунальних організації транзитних платежів - надходжень від населення комунальним підприємствам, коли збирання платежів здійснюється житловою організацією. Тут мають місце різні бухгалтерські записи - зокрема, відображення цих платежів за дебетом і за кредитом рахунку 97 тощо.

В основі розрахунків з покупцями повинен укладатися договір на надання відповідних послуг КП «Хмельницькгаз», де зазначаються всі умови надання послуг чи виконання робіт.

3.3 Дебіторська заборгованість та облік резерву сумнівних боргів на ВАТ «Хмельницькгаз»Облік дебіторської заборгованості та резерву сумнівних боргів на ВАТ «Хмельницькгаз» регулюється Наказом про облікову політику та ведеться за первісною вартість окремо по кожному дебітору.

Методологічні засади формування у бухгалтерському обліку інформації про дебіторську заборгованість та її розкриття у фінансових звітах вивчає Положення (стандарт) бухгалтерського обліку 10 "Дебіторська заборгованість". Норми цього П(С)БО застосовуються підприємствами, організаціями та іншими юридичними особами незалежно від форми власності (крім бюджетних установ).

Згідно з П(С)БО 10 дебітори - це юридичні та фізичні особи, які внаслідок минулих подій заборгували підприємству певні суми грошових коштів, їх еквівалентів або інших активів. Відповідно дебіторська заборгованість - це сума заборгованості дебіторів підприємству на певну дату.За терміном погашення розрізняють довгострокову та поточну дебіторську заборгованість.

Поточна дебіторська заборгованість - це сума дебіторської заборгованості, яка виникає в ході нормального операційного циклу або буде погашена протягом дванадцяти місяців з дати балансу. Довгострокова дебіторська заборгованість - це сума дебіторської заборгованості, яка не виникає в ході нормального операційного циклу та буде погашена після дванадцяти місяців з дати балансу. Залежно від своєчасності погашення дебіторська заборгованість поділяється на:

· Безнадійна дебіторська заборгованість - поточна дебіторська заборгованість, щодо якої існує впевненість про її неповернення боржником або за якою минув строк позовної давності. На підприємствах ЖКГ термін «безнадійна дебіторська заборгованість» не існує.

· Сумнівний борг - поточна дебіторська заборгованість, щодо якої існує невпевненість її погашення боржником.

Чиста реалізаційна вартість дебіторської заборгованості - сума поточної дебіторської заборгованості за вирахуванням резерву сумнівних боргів. За чистою реалізаційною вартістю поточна дебіторська заборгованість включається до підсумку Балансу.

Залежно від виникнення поточна дебіторська заборгованість поділяється на:

· дебіторську заборгованість за роботи, товари, послуги (забезпечена і не забезпечена векселями);

· дебіторську заборгованість за розрахунками;

· іншу поточну дебіторську заборгованість.

Дебіторська заборгованість визнається активом, якщо існує ймовірність отримання підприємством майбутніх економічних вигод та може бути достовірно визначена її сума.

Поточна дебіторська заборгованість за продукцію, товари, роботи, послуги визнається активом одночасно з визнанням доходу від реалізації продукції, товарів, робіт і послуг та оцінюється за первісною вартістю. У разі відстрочення платежу за продукцію, товари, роботи, послуги з утворенням від цього різниці між справедливою вартістю дебіторської заборгованості та номінальною сумою грошових коштів та/або їх еквівалентів, що підлягають отриманню за продукцію, товари, роботи, послуги, така різниця визнається дебіторською заборгованістю за нарахованими доходами (процентами) у періоді її нарахування.

Для бухгалтерського обліку поточної дебіторської заборгованості у ВАТ «Хмельницькгаз» застосовує рахунок 361 "Розрахунки з вітчизняними покупцями", тобто споживачами послуг, який в залежності від особливостей діяльності підприємства може мати декілька субрахунків третього порядку:

3611 "Розрахунки з підприємствами і організаціями";

3612 "Розрахунки з населенням";

3613 "Розрахунки з бюджетними установами" .

На суму первісної вартості дебіторської заборгованості за реалізовані послуги впливають наступні господарські події: надання споживачам знижок з обсягу реалізації або надання споживачам грошових знижок після реалізації послуг.

Бухгалтерські записи з визнання та погашення дебіторської заборгованості за реалізовані послуги (роботи) приведені в табл. 3

Таблиця 3.1.

Бухгалтерський облік визнання та погашення дебіторської заборгованості за реалізовані комунальні послуги (виконані роботи)

| № п/п | Зміст господарських операцій | Кореспонденції рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1. | Визнання та нарахування дебіторської заборгованості за надані комунальні послуги, в томі числі ПДВ | 361 | 703 | 120 |

| 2. | Одночасно відображення сум ПДВ: по споживачах, на розрахунки з якими поширюється касовий метод нарахування зобов'язань по ПДВ (чи по не виданих податкових накладних)по споживачах, на розрахунки з якими поширюється метод нарахування | 703 703 | 643 641 | 20 20 |

| 3. | Помісячно списуємо собівартість реалізованих комунальних послуг | 901 | 23 | 100 |

| 4. | Надійшли грошові кошти від споживачів в погашення дебітореької заборгованості за спожиті послуги | 311,301 | 361 | 120 |

| 5. | Погашена дебіторська заборгованість взаєморозрахунками з підприємствами і організаціями | 63,68 | 361 | 120 |

| 6. | Нарахований резерв сумнівних боргів | 944 | 38 | 12 |

При реалізації товарів у кредит підприємство має ризик непогашення всієї дебіторської заборгованості. Тому на підприємстві завжди є дебіторська заборгованість, щодо повернення якої є сумніви.

Головною метою нарахування резерву сумнівних боргів в бухгалтерському обліку та виключення із активів балансу і списання на витрати звітного періоду дебіторської заборгованості, яка визнана безнадійною, є забезпечення достовірною інформацією її користувачів. Складність цього полягає у врахуванні ризиків, що виникають в результати операційної, фінансової та інвестиційної діяльності. Ризик, пов'язаний із несплатою окремими споживачами дебіторської заборгованості за спожиті послуги, є одним із них і повинен аналізуватися і оцінюватися спеціалістами підприємства, виходячи із особливостей його діяльності. Найбільш суттєвим є те, що в результаті несплати деякими споживачами за послуги у підприємства виникає поточна кредиторська заборгованість, яка не має джерела покриття.

Якщо основною діяльністю підприємства є надання комунальних послуг, і воно не має інших джерел доходів, то фактично, незабезпечена грошовими коштами безнадійна дебіторська заборгованість зменшує фінансовий результат підприємства. Це означає, що зменшується прибуток і підприємство не може виконати заплановані капітальні програми. Відсутність досвіду оцінки дебіторської заборгованості та створення обгрунтованого резерву сумнівних боргів є тимчасовою проблемою. Цей посібник є однією з перших спроб окреслити методичні підходи до розрахунку обгрунтованого резерву сумнівних боргів з метою відображення його в обліку і фінансовій звітності.

В зв'язку з тим, що сьогодні спеціалісти комунальних підприємств не мають достатнього практичного досвіду застосування методики розрахунку сум безнадійної заборгованості, вони опирається на підходи до обчислення резерву сумнівних боргів, визначені в П(С)БО 10 "Дебіторська заборгованість", П(С)БО 1, 2, 3, 14, 19 та інших нормативних документах, які регламентують бухгалтерський облік дебіторської заборгованості.

Для нарахування резерву сумнівних боргів використовується рахунок 38 "Резерв сумнівних боргів". Цей рахунок є контррахунком до рахунка 36 "Розрахунки з покупцями".

За кредитом рахунка 38 "Резерв сумнівних боргів" відображається створення резерву, а за дебетом - списання сумнівної заборгованості та безнадійних боргів. Аналітичний облік на рахунку 38 "Резерв сумнівних богів" ведеться в розрізі боржників чи за строками непогашення дебіторської заборгованості.

Треба зазначити, що списання безнадійної дебіторської заборгованості не торкається Звіту про фінансові результати, тому що витрати, понесені у зв`зку з неповерненням боргу, підприємство визнало в тому ж звітному періоді, що й дохід від реалізації, пов`язаний з виникненням цієї дебіторської заборгованості. У цьому полягає принцип нарахування та відповідності доходів і витрат. За цим принципом для визначення фінансового результату звітного періоду слід зіставити доходи звітного періоду з витратами, які були здійснені для отримання цих доходів. При цьому доходи і витрати відображаються в обліку і звітності у момент їх виникнення, незалежно від часу надходження і сплати грошей. Фактична сума списаних безнадійних боргів рідко збігається з розрахунковим резервом сумнівних боргів. Якщо суми безнадійних боргів, які списуються, менше від суми нарахованого резерву, рахунок 38 "Резерв сумнівних боргів" буде мати кредитове сальдо на кінець звітного періоду. Якщо суми безнадійних боргів у поточному періоді більш, ніж нарахований резерв, то частина безнадійного боргу, яка перевищує нарахований резерв безнадійних боргів, списується за рахунок витрат поточного періоду (дебет рахунка 944 "Сумнівні та безнадійні борги").

Сума списаної безнадійної дебіторської заборгованості обліковується на позабалансовому субрахунку 071 "Списана дебіторська заборгованість" протягом не менше трьох років з дати списання для спостиреження за можливістю її стягнення у випадках зміни майнового становища боржника. Дебіторська заборгованість остаточно списується з субрахунка 071 "Списана дебіторська заборгованість" після надходження суми в порядку відшкодування або у зв`язку із закінченням строку обліку такої заборгованості.

3.4 Шляхи удосконалення щодо обліку реалізації послуг та розрахунків з покупцями у житлово-комунальних організаціяхСтан розрахунків у житлово-комунальному господарстві на сьогодні досить критичний, що викликано головним чином недостатністю тарифів на ЖКП і великою заборгованістю населення і бюджету перед підприємствами ЖКГ. Зростання дебіторської заборгованості спричиняло і зростання кредиторської, зокрема за енергоносії.

Одна з найбільших проблем в розрахунках за ЖКП — велика заборгованість населення.

Досвід свідчить, що найбільшими неплатниками є досить забезпечені громадяни. Боротьба з боржниками є необхідною, і в останні роки держава почала вживати заходів у цьому напрямку.

Основний законодавчо дозволений шлях у боротьбі з боржниками — судове рішення (раніше можливий був також нотаріальний запис). У переважній більшості випадків суд розглядає справи на користь житлово-комунальних підприємств, але це вимагає коштів, при цьому механізм стягнення заборгованості недостатньо дієвий, тому багато підприємств не поспішали до суду, поки не почали минати терміни позовної давності. У теперішній час звернення житлово-комунальних підприємств до суду повинні активізуватися, оскільки після внесення змін до Закону України "Про оподаткування прибутку підприємств" від 22.05.97 р. № 283 навіть після закінчення терміну позовної давності виключення простроченої заборгованості з валового доходу не можливе, якщо не було вжито дієвих заходів для її стягнення.

Найбільш дієвий спосіб боротьби — припинення надання послуг. Але на сьогодні відключити за несплату можуть, фактично, тільки телефон та електроенергію, і запроваджена, зокрема, в Києвї оплата електроенергії за однією квитанцією з ЖКП — це суттєвий крок у боротьбі за своєчасну оплату рахунків.

Ефективним напрямком подолання заборгованості є її реструктуризація, що дає змогу боржникам сплачувати борги поступово, а підприємствам ЖКГ — продовжити строки позовної давності. На жаль, не узаконений такий спосіб боротьби як обов'язкове стягнення заборгованості при будь-якому відчуженні квартири, оскільки довідка про відсутність заборгованості з оплати житла не є обов'язковим документом при продажу, наприклад, квартири. Тому на практиці можливе оформлення операції з продажу квартири за наявності заборгованості. Незаконною вважається також відмова житлових організацій в наданні будь-яких довідок боржникам, що теж могло б бути одним зі шляхів боротьби. Тобто на сьогодні маємо парадоксальну ситуацію: відключити гарячу воду чи несвоєчасно підключити тепло всьому будинку можна, хоч у ньому більша частина мешканців не мають заборгованості, а окремим боржникам — не можна; тобто можна карати акуратних платників, але не можна карати боржників.

Багато проблем виникає при обліку розрахунків з покупцями житлово-комунальних послуг, в першу чергу з населенням:

• велика кількість користувачів послугами обумовлює трудомісткість аналітичного обліку;

• частину заборгованості населення сплачує бюджет у вигляді відшкодування наданих пільг і призначених субсидій;

• постійне недоотримання платежів як від населення, так і з бюджету при недостатності тарифу для покриття витрат;

• визначення податкового зобов'язання з ПДВ за касовим методом при розрахунках з населенням і з бюджетом;

• надходження інформації про нараховані субсидії з запізненням;

• визначення валового доходу при розрахунках з бюджетом за датою надходження коштів, а при розрахунках з населенням і з підприємствами — за першою подією.

ВИСНОВКИ

У процесі господарської діяльності підприємства вступають в розрахункові взаємовідносини з іншими господарськими організаціями, юридичними чи фізичними особами за товарно-матеріальні цінності, виконані роботи, надані послуги. Після відвантаження продукції, товару покупцеві, передачі виконаних робіт і послуг замовнику процес реалізації переміщується в сферу розрахунків.

Облік розрахунків сприяє підготовці відомостей для аналізу платоспроможності підприємства, дотримання фінансової дисципліни і управління матеріально-грошовими ресурсами. Він також сприяє формуванні певної, достовірної і оперативної інформації про результати діяльності і фінансового положення підприємства необхідної для керівництва і управління, та використання інвесторами, постачальниками, покупцями, кредиторами, податковими і банківськими організаціями.

Предметом дослідження даної курсової роботи являються розрахунки житлово-комунальних підприємств за надані послуги та з покупцями, тобто з юридичними і фізичними особами. Для дослідження мети в даній роботі вирішені наступні завдання: з’ясована роль розрахунків житлово-комунальних підприємств з юридичними і фізичними особами; розкрита економічна суть розрахунків; розглянута нормативно-законодавча база; вивчені місце та роль бухгалтерського обліку, економічного аналізу розрахунків в системі управління підприємством; розглянуті основні проблеми щодо розрахунків з покупцями та процедура їх вдосконалення.

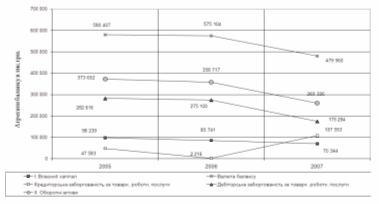

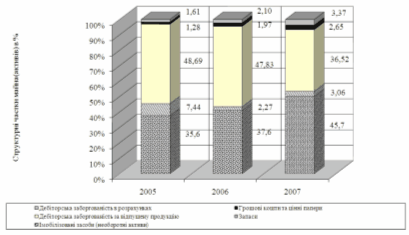

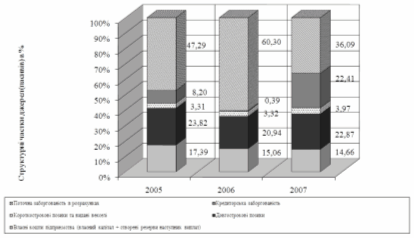

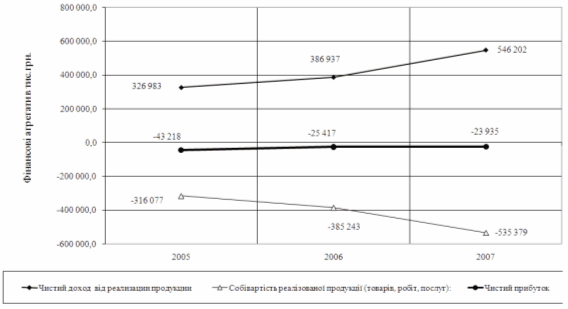

Дана робота написана на основі фінансово-економічних показників діяльності ВАТ «Хмельницькгаз». Дані свідчать про зміни як абсолютної суми так і структури дебіторської заборгованості. Так дебіторська заборгованість по розрахунках з покупцями і замовниками зросла в порівнянні з попереднім роком. Зміни, що відбулися в структурі свідчать про поліпшення розрахунків.

Облік на Товаристві «Хмельницькгаз» здійснюється на основі положень (стандартів) бухгалтерського обліку та інших нормативно-правових актів з бухгалтерського обліку і фінансової звітності. На підприємстві також чітко побудований бухгалтерський фінансовий облік відповідно до техніки його ведення, що підвищує роль обліку як основного засобу одержання достовірної інформації для прийняття економічно обґрунтованих рішень і попередження ризику у виробничо-господарській діяльності підприємства, у системі оподаткування, у зобов’язаннях довгострокових, поточних і розрахункових операцій, у складання балансу та фінансовій звітності.

Але багато проблем виникає при обліку розрахунків з покупцями житлово-комунальних послуг, особливо з населенням. Велика кількість користувачів послугами обумовлює трудомісткість аналітичного обліку. Частину заборгованості населення сплачує бюджет у вигляді відшкодування наданих пільг і призначених субсидій, постійне недоотримання платежів як від населення, так і з бюджету при недостатності тарифу для покриття витрат, все це значно ускладнює облік.

Саме тому потрібне негайне реформування житлово-комунального господарства України для підвищення ефективності та надійності його функціонування, забезпечення сталого розвитку для забезпечення комфортних умов проживання населення, а також підвищення рівня та якості житлово-комунальних послуг, шляхом негайної та широкої трансформації правових відносин у сфері житлово-комунальних послуг на основі ринкових засад, ефективної тарифної, інвестиційно-інноваційної політики для здійснення термінової комплексної модернізації і технічного переоснащення інженерної інфраструктури населених пунктів і господарського комплексу.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Алексєєва А. Облік розрахунків. // Все про бухгалтерський облік. – 2000. - № 39. – с. 4-7

2. Борщ Н. Національні особливості обліку розрахунків. // Податки та бухгалтерський облік. – 2001. - № 13. – с.24-36.

3. Бухгалтерський облік та фінансова звітність в Україні: Навчально-практичний посібник / За ред. С.Ф. Голова. — Дніпропетровськ, ТОВ «Баланс-клуб», 2000.

4. Бутинець Ф.А. Бухгалтерський фінансовий облік. –Житомир, 2002. – 456 с.

5. Вербицка Л.В. “ Теорія бухгалтерського обліку” Нав.- метот. Посібник . - К. : Логос, 2002. – 327 с.

6. Голов С.Ф., Костюченко В.М. “Бухгалтерський облік за міжнародними стандартами”. – К.: “Екаунтинг”, 2000р. 376 с.

7. Грачова Р. Облік дебіторської заборгованості. // Дебет – Кредит. – 2001. - № 31. – с.12- 14.

8. Завгородний В.П. “Автоматизация бухгалтерского учета, контроля, анализа и аудита” - К: А.С.К., 2003. - 360с.

9. Закон України “Про оподаткування прибутку підприємств” Затв.ВР України 22.05.1997 р., №283/97 зі змінами і доповненнями.

10. Закон України «Про бухгалтерський облік та фінансову звітність в Україні» №996-XIV від 16.07.99 р.

11. Закон України “Про бухгалтерський облік та фінансову звітність в Україні”. Прийнято ВРУ 16.06.1999 №996-XIV зі змінами і доповненнями.

12. Інструкція Про застосування плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, зі змінами затверджена наказом Мінфіну 30.11.99 №291 зі змінами.

13. Мошенський С.З. Питання обліку операцій з векселями в різних літературних джерелах// Вісник ЖДТУ. – 2003. - №1(23). – с.158

14. Наказ МінСтатУкр від 29 грудня 1995 року № 352 «Про затвердження типових форм первинного обліку» зі змінами.

15. Наказ Міністерства фінансів України “ Про кореспонденцію рахунків” № 143 від 28.03.2002р.

16. Положення (стандарт) бухгалтерського обліку 2 „Баланс” затв.наказом МФУ від 31.03.1999 р. №87 зі змінами і доповненнями.

17. Положення (стандарт) бухгалтерського обліку 3 „Звіт про фінансові результати ” затв.наказом МФУ від 31.03.1999р. №87 зі змінами і доповненнями.

18. Положення (стандарт) бухгалтерського обіку 10 "Дебіторська заборгованість", який затверджений наказом Міністерства фінансів України від 08.10.1999 року № 237 зі змінами;

19. Положення (стандарт) бухгалтерського обліку 15 "Дохід" затверджене наказом Міністерства фінансів України від 29.11.99 р. № 290 із змінами та доповненнями

20. План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджений Наказом МФУ від 30.11.99р.

21. Сурміна К.С. Автоматизація розрахунків з дебіторами і кредиторами// Вісник ЖДТУ. – 2001. - №16. – с.126

22. Ткаченко Н.М. Бухгалтерський фінансовий облік. – Київ: АСК. 2000. – 438 с.

Похожие работы

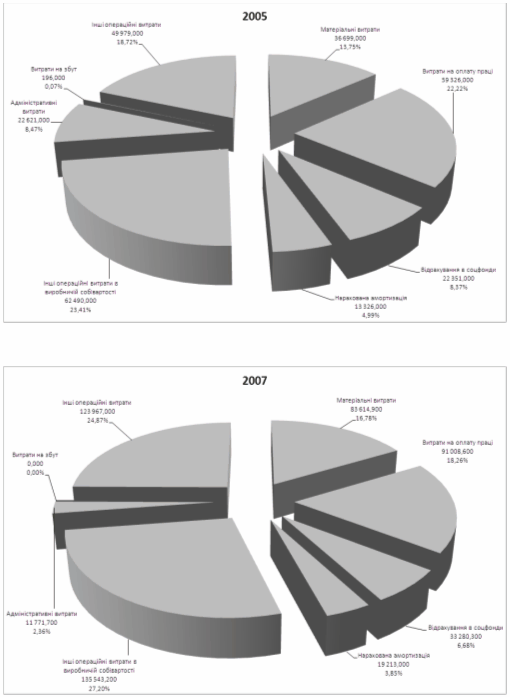

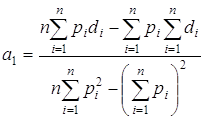

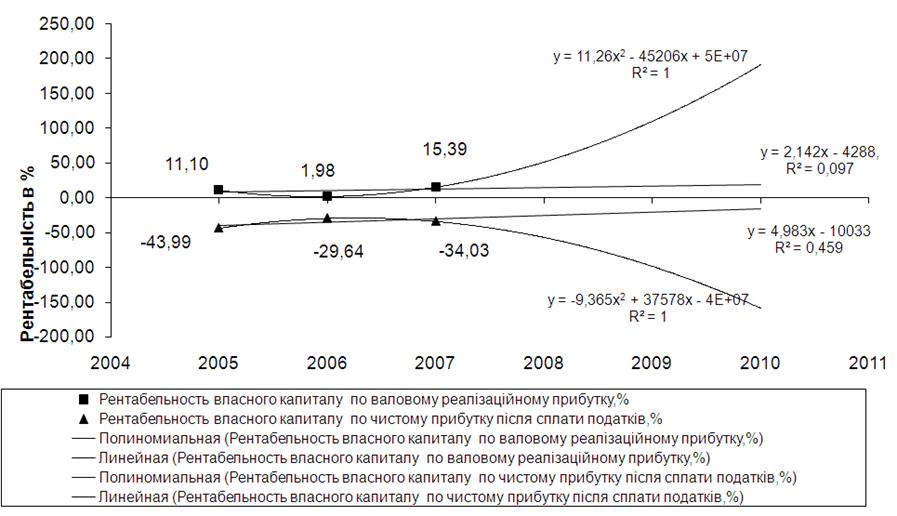

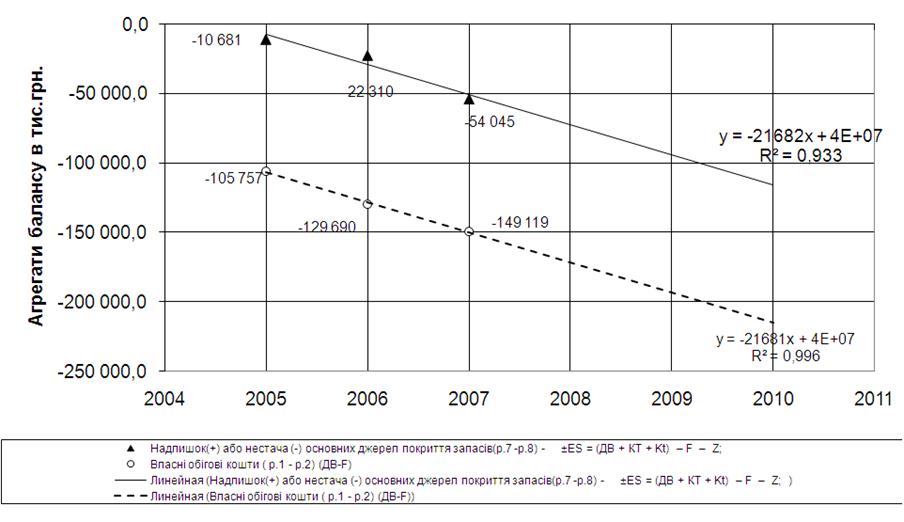

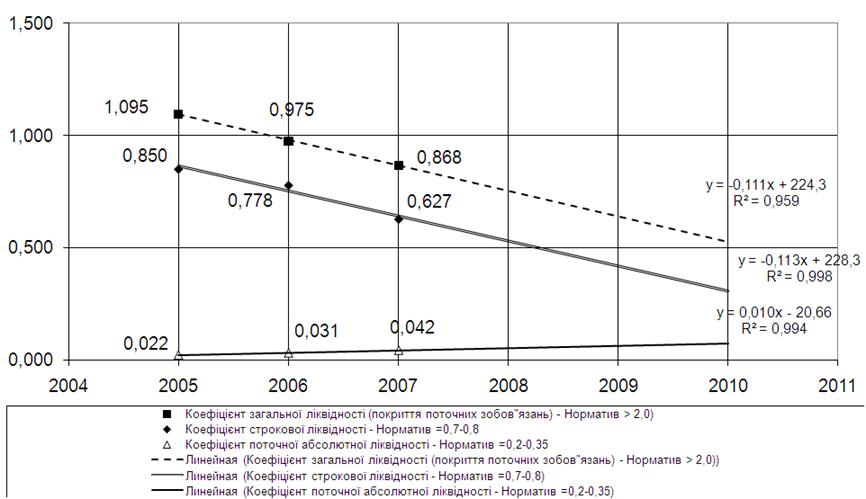

... ї стійкості по покриттю запасів підприємства ВАТ «Дніпропетровськгаз» у 2005 –2007 роках РОЗДІЛ 3. ЕКОНОМІЧНІ МОДЕЛІ В ПРОГНОЗУВАННІ ПОКАЗНИКІВ ФІНАНСОВОЇ ЗВІТНОСТІ ПІДПРИЄМСТВА Прогнозування фінансово-економічних результатів операційної діяльності ВАТ «Дніпропетровськгаз» в курсовому дослідженні виконано з застосуванням кореляційно-регресійних економіко-математичних моделей, які спираються ...

... перешкод в розвитку підприємницької діяльності. Тому дерегулювання можна вважати не тільки одним із пріоритетних напрямів реформування державного управління, але і одним з правових заходів здійснення захисту підприємців. По-перше ці заходи включають спрощення порядку створення реєстрації та ліквідації суб‘єктів підприємницької діяльності. Насамперед із прийняттям Верховною Радою 12 грудня 1997 ...

... стратегією розвитку ВАТ «Дніпропетровськгаз» є стратегія зниження мінімізації витрат, тобто зменшення собівартості реалізуємої продукції та послуг. Розділ 2. Обґрунтування заходів з підвищення економічної ефективності операційної діяльності ВАТ «Дніпропетровськгаз» 2.1 Техніко-економічне обґрунтування заходів В умовах державного регулювання цін реалізації газу єдиною стратегією розвитку ...

... обліку касових видатків (ф. № 3-ф), який також ведеться: - в особовій картці при оплаті рахунків; - картці обліку асигнувань і касових видатків при перерахуванні коштів через територіальні органи Держказначейства; та на підставі перевірених звітів підприємств, установ і організацій (розпорядників коштів) за формою № 2-мдб. Квартальні звіти про виконання Державного бюджету складаються територі ...

0 комментариев