Понятие инвестиций и капиталовложений

Выбор источников финансирования капитальных вложений

Характеристика видов инвестиций и инвесторов

Анализ возможностей методологии и инструментальных средств проектирования заданной информационной системы

Диаграммы декомпозиции в методологии IDEF3

Функционально-стоимостной анализ (Activity Based Costing)

Диаграммы «только для экспозиции» и диаграмма дерева узлов

Логическая модель

Физическая модель

Навигация

Выбор источников финансирования капитальных вложений

Система проведения анализа инвестиционного проекта

100855

знаков

41

таблица

56

изображений

4. Выбор источников финансирования капитальных вложений

Задачей инвестиционной политики является выработка плана, в котором выбор объекта капиталовложений и возможности финансирования, т.е. спрос и предложение капиталов, были бы увязаны между собой.

Финансирование капитальных вложений может осуществляться как за счет внутренних источников (прибыль, амортизация и т.д.), так и за счет привлеченных средств (целевое финансирование, кредиты банков, выпуск акций и облигаций, лизинг, иностранные инвестиции и др.). На практике, особенно при крупных капитальных вложениях, все источники финансирования могут использоваться одновременно.

5. Контроль за ходом осуществления инвестиционных проектов

В процессе реализации инвестиционного проекта возникает необходимость контроля за ходом его проведения. В зависимости от объекта Конт роля и стадии выполнения инвестиционного проекта используются различные методы и способы. Предварительный контроль включает составление бюджета капиталовложений, отчетов о состоянии дел, а также текущий бухгалтерский учет. Последующий контроль предполагает осуществление специальных исследований и отчетов по контролю за инвестициями. Основным назначением контроля является сравнение заложенных в план и действительных показателей, установление расхождения между ними и оперативное принятие мер по его сокращению.

Эффективная работа на каждом этапе разработки и осуществления инвестиционного проекта, в особенности объективная оценка его эффективности, являются необходимыми условиями успешной реализации инвестиционной политики предприятия, что, в свою очередь, оказывает стимулирующее влияние на развитие производства как на уровне отдельного хозяйствующего субъекта, так и в экономике в целом.

1.3 Классификация методов инвестиционных расчетов

Для проведения финансовой оценки инвестиционных проектов могут использоваться различные методы инвестиционных расчетов и экономические показатели, позволяющие судить об экономической целесообразности капиталовложений, о финансовых преимуществах одного инвестиционного проекта над другим.

Результаты инвестиционных расчетов, представленные в форме обобщающих экономических показателей, используются для комплексной оценки инвестиционного проекта, целью которой является определение его вклада в достижение основных целей предприятия.

Методы инвестиционных расчетов могут быть классифицированы по ряду признаков.

Так, по признаку учета фактора времени методы делятся на динамические, в которых финансовые показатели проекта (денежные поступления, платежи) приводятся к единому времени - моменту принятия решения об инвестиционном проекте; а также статические, которые не учитывают фактор времени. Статические методы применяются для приближенных расчетов экономической эффективности, а также в частных случаях, когда денежные потоки по инвестиционным проектам являются постоянными и не изменяются во времени.

По виду результатирующего (обобщающего) показателя методы делятся на абсолютные, в которых результатирующий показатель определяется как разность абсолютных значений финансовых оценок результатов и затрат; относительные, в которых результирующий показатель рассчитывается как отношение финансовых оценок результатов и затрат; временные, в которых результирующий показатель определяется как период времени, через который капиталовложения в инвестиционный проект полностью окупаются полученными финансовыми результатами.

1.4 Статические методы оценки инвестиционных проектов

Исходное условие инвестирования капитала - получение в будущем экономической отдачи в виде денежных поступлений, достаточных для возмещения первоначально инвестированных затрат капитала в течение срока осуществления инвестиционного проекта. Для анализа эффективности инвестиционного проекта необходимо прежде всего рассмотреть следующие элементы:

- затраты в виде чистых инвестиций;

- потенциальные выгоды в виде денежных поступлений от хозяйственной деятельности;

- экономический жизненный цикл инвестиций.

Экономический анализ этих трех элементов позволяет оценить, целесообразно ли осуществление рассматриваемого инвестиционного проекта.

1.5 Инвестиционный проект как объект анализа

Инвестиционный проект представляет собой основной документ, определяющий необходимость осуществления реального инвестирования, в котором в общепринятой последовательности разделов излагаются основные характеристики проекта и финансовые показатели, связанные с его реализацией.

Основу инвестиционной деятельности предприятия составляет реальное инвестирование. На большинстве предприятий реальное инвестирование является в современных условиях единственным направлением инвестиционной деятельности. Это определяет высокую роль управления формированием прибыли в процессе реального инвестирования, выбора наиболее эффективных его форм.

Осуществление реальных инвестиций характеризуется рядом особенностей, основными из которых являются:

1. Реальное инвестирование является главной формой реализации стратегии экономического развития предприятия. Основная цель этого развития обеспечивается осуществлением высокоэффективных реальных инвестиционных проектов, а сам процесс стратегического развития предприятия представляет собой не что иное, как совокупность реализуемых во времени этих инвестиционных проектов. Именно эта форма инвестирования позволяет предприятию успешно проникать на новые товарные и региональные рынки, обеспечивать постоянное возрастание своей рыночной стоимости.

2. Реальное инвестирование находится в тесной взаимосвязи с производственной деятельностью предприятия. Задачи увеличения объема производства и реализации продукции, расширения ассортимента производимых изделий и повышения их качества, снижения текущих производственных затрат решаются, как правило, в результате реального инвестирования. В свою очередь, от реализованных предприятием реальных инвестиционных проектов во многом зависят параметры будущего производственного процесса, потенциал возрастания объемов его производственной деятельности.

3. Реальные инвестиции обеспечивают, как правило, более высокий уровень рентабельности в сравнении с финансовыми инвестициями. Эта способность генерировать большую норму прибыли является одним из побудительных мотивов к предпринимательской деятельности в реальном секторе экономики.

4. Реализованные реальные инвестиции обеспечивают предприятию устойчивый чистый денежный поток. Этот чистый денежный поток формируется за счет амортизационных отчислений от основных средств и нематериальных активов даже в те периоды, когда эксплуатация реализованных инвестиционных проектов не приносит предприятию прибыль.

5. Реальные инвестиции подвержены высокому уровню риска морального старения. Этот риск сопровождает инвестиционную деятельность, как на стадии реализации реальных инвестиционных проектов, так и на стадии постинвестиционной их эксплуатации. Стремительный технологический прогресс сформировал тенденцию к увеличению уровня этого риска в процессе реального инвестирования.

6. Реальные инвестиции имеют высокую степень противоинфляционной защиты. Опыт показывает, что в условиях инфляционной экономики темпы роста цен на многие объекты реального инвестирования не только соответствуют, но во многих случаях даже обгоняют темпы роста инфляции, реализуя ажиотажный инфляционный спрос предпринимателей на материализованные объекты предпринимательской деятельности.

7. Реальные инвестиции являются наименее ликвидными. Это связано с узкоцелевой направленностью большинства форм этих инвестиций, практически не имеющих в незавершенном виде альтернативного хозяйственного применения. В связи с этим компенсировать в финансовом отношении неверные управленческие решения, связанные с началом осуществления реальных инвестиций, крайне сложно.

Все формы реального инвестирования проходят три основные стадии (фазы), составляющие в совокупности цикл этого инвестирования:

· прединвестиционная стадия, в процессе которой разрабатываются варианты альтернативных инвестиционных решений, проводится их оценка и принимается к реализации конкретный их вариант;

· инвестиционная стадия, в процессе которой осуществляется непосредственная реализация принятого инвестиционного решения;

· постинвестиционная стадия, в процессе которой обеспечивается контроль за достижением предусмотренных параметров инвестиционных решений в процессе эксплуатации объекта инвестирования.

Основу прединвестиционной стадии цикла реального инвестирования составляет подготовка инвестиционного проекта (аналогом этого термина выступают «бизнес-план», «технико-экономическое обоснование» и др.).

При осуществлении таких форм реального инвестирования, как приобретение целостных имущественных комплексов, новое строительство, перепрофилирование, реконструкция и широкомасштабная модернизация предприятия, требования к подготовке инвестиционного проекта существенно возрастают. Это связано с тем, что в современных экономических условиях предприятия не могут обеспечить свое стратегическое развитие только за счет внутренних финансовых ресурсов, и привлекают на инвестиционные цели значительный объем средств за счет внешних источников финансирования. В то же время любой крупный сторонний инвестор или кредитор должен иметь четкое представление о стратегической концепции проекта; его масштабах; важнейших показателях маркетинговой, экономической и финансовой его результативности; объеме необходимых инвестиционных затрат и сроках их возврата и других его характеристиках. Разработанный реальный инвестиционный проект позволяет сначала собственникам и менеджерам предприятия, а затем и сторонним инвесторам всесторонне оценить целесообразность его реализации и ожидаемую эффективность.

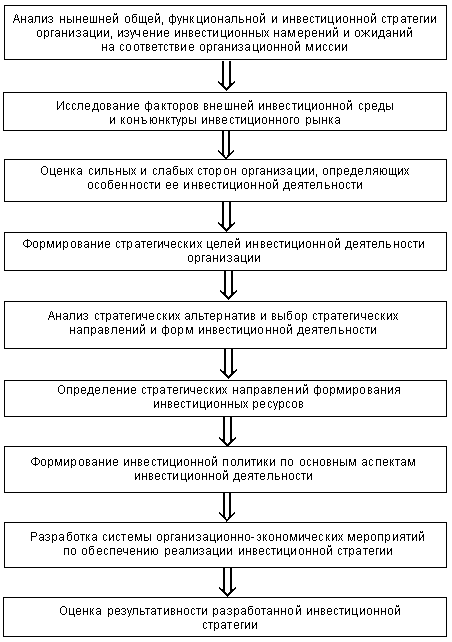

Разрабатываемые в разрезе отдельных форм реального инвестирования предприятия инвестиционные проекты классифицируются по ряду признаков (рис. 1.).

Рис. 1. Классификация инвестиционных проектов предприятия по основным признакам

Для средних и крупных инвестиционных проектов, финансирование реализации которых намечается за счет внешних источников, необходимо полномасштабное обоснование по соответствующим национальным и международным стандартам. Такое обоснование инвестиционных проектов подчинено определенной логической структуре, которая носит унифицированный характер в большинстве стран с развитой рыночной экономикой (отклонения от этой общепринятой структуры вызываются лишь отраслевыми особенностями и формами осуществления реальных инвестиций).

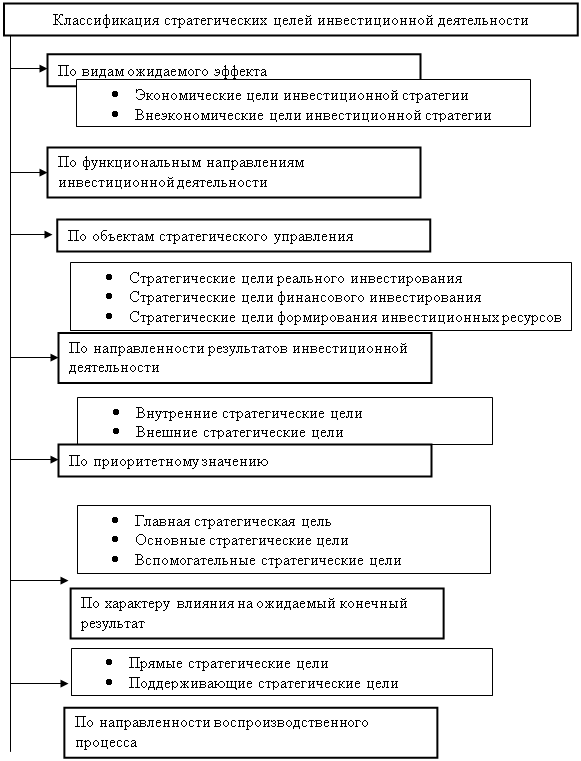

В соответствии с рекомендациями ЮНИДО (Организации Объединенных Наций по Промышленному Развитию) инвестиционный проект должен содержать следующие основные разделы (рис. 2.).

Рис. 2. Структура разрабатываемого инвестиционного проекта предприятия в разрезе основных разделов

1. Краткая характеристика проекта (или его резюме). В этом разделе содержатся выводы по основным аспектам разработанного проекта после рассмотрения всех альтернативных вариантов, когда концепция проекта, ее обоснование и формы реализации уже определены. Ознакомившись с этим разделом, инвестор должен сделать вывод о том, отвечает ли проект направленности его инвестиционной деятельности и инвестиционной стратегии, соответствует ли он потенциалу его инвестиционных ресурсов, устраивает ли его проект по периоду реализации и срокам возврата вложенного капитала и т.п.

2. Предпосылки и основная идея проекта. В этом разделе перечисляются наиболее важные параметры проекта, которые служат определяющими показателями для его реализации, рассматривается регион расположения проекта в увязке с рыночной и ресурсной средой, приводится график реализации проекта и характеризуется его инициатор.

3. Анализ рынка и концепция маркетинга. В нем излагаются результаты маркетинговых исследований, обосновывается концепция маркетинга и разрабатывается проект его бюджета.

4. Месторасположение, строительный участок и окружающая среда. В этом разделе подробно описываются месторасположение проекта, характер естественной окружающей среды, степень воздействия на нее при реализации проекта, социально-экономические условия в регионе и инвестиционный климат, состояние производственной и коммерческой инфраструктуры, выбор строительного участка с учетом рассмотренных альтернатив, оценка затрат по освоению строительного участка.

5. Проектирование и технология. Этот раздел должен содержать производственную программу и характеристику производственной мощности предприятия; выбор технологии и предложения по ее приобретению или передаче; подробную планировку предприятия и основные проектно-конструкторские работы; перечень необходимых машин и оборудования и требования к их техническому обслуживанию; оценку связанных с этим инвестиционных затрат.

6. Организация управления. В этом разделе приводится организационная схема и система управления предприятием; обосновывается конкретная организационная структура управления по сферам деятельности и центрам ответственности; рассматривается подробная смета накладных расходов, связанных с организацией управления.

7. Трудовые ресурсы. Этот раздел содержит требования к категориям и функциям персонала, оценку возможностей его формирования в рамках региона, организацию набора, план обучения работников и оценку связанных с этим затрат.

8. Планирование реализации проекта. В этом разделе обосновываются отдельные стадии осуществления проекта, приводится график его реализации, разрабатывается бюджет реализации проекта.

9. Финансовый план и оценка эффективности инвестиций. Этот раздел содержит финансовый прогноз и основные виды финансовых планов, совокупный объем инвестиционных затрат, методы и результаты оценки эффективности инвестиций, оценку инвестиционных рисков.

Разработка инвестиционных проектов предприятия может быть осуществлена с помощью специальных компьютерных программ – COMFAR, PROJECT EXPERT и других.

Похожие работы

... денежного потока (например, до одного месяца). Построение АРМ инвестиционного отдела на основе электронной таблице EXCEL позволяет сохранить принцип открытости системы, т.е. возможность при необходимости модифицировать формулы и показатели анализа инвестиционных проектов квалифицированным пользователем, оперативно реагируя на изменение налогообложения, методов бухгалтерского учета и ...

... , обладающие квалификацией и способностями выше среднего уровня, находятся пока в явном меньшинстве среди лиц, предлагающих свои услуги инвесторам. 1.2.3 Имитационный анализ оптимизации инвестиционных стратегий В анализе инвестиций важно знать продолжительность проекта, которая обычно связана с жизненным циклом. За период жизненного цикла объект должен не только окупить себя, но и принести ...

... традиционные критерии оценки целесообразности принятия проекта, основанные на формализованных алгоритмах, могут уступать место неким неформализованным критериям. Весьма важным в анализе инвестиционных проектов является выделение различных взаимозависимости. Два анализируемых проекта называются независимыми, если решение о принятии одного из них не влияет на решение принятии другого. Если два и ...

... для оценки инвестиционных проектов будет ниже, чем процент по привлеченному капиталу, но выше, чем процент по вложенному капиталу. На основе этого анализа можно получить хотя и неполный, но все же какой-никакой набор правил оценки отдельных инвестиционных проектов. Возьмем независимые инвестиционные проекты, которые можно либо принять, либо отвергнуть. Определим чистую текущая стоимость денежных ...

0 комментариев