Навигация

Методы анализа результатов деятельности коммерческих банков

30294

знака

11

таблиц

7

изображений

2. Методы анализа результатов деятельности коммерческих банков

2.1 Индексный метод

Для анализа кредитных вложений и их динамики широко используют такой статистический метод, как индексный.

Индексный метод позволяет проанализировать факторы изменения скорости оборачиваемости операций. В этом случае применяются индексы средних и агрегатных величин. В систему индексов средних величин входят индексы переменного и постоянного состава и индекс влияния структурных сдвигов.

Индекс переменного состава представляет собой отношение среднего уровня явления в отчетном периоде и среднего значения в базисном периоде.

![]()

где m- однородный оборот по погашению кредита, равный Оп / Д. Если принять

![]() - показатель структуры однодневного оборота по погашению, то формула этого индекса примет вид:

- показатель структуры однодневного оборота по погашению, то формула этого индекса примет вид:

![]()

На величину индекса переменного состава оказывают влияние два фактора: изменение длительности пользования кредитом в отраслях и структурных сдвигов в однодневном обороте по погашению кредита.

Абсолютное изменение средней длительности пользования кредитом за счет двух факторов:

![]() .

.

Индекс средней длительности пользования кредитом постоянного состава используют для определения влияния только первого фактора на изменение средней длительности пользования кредитом:

![]() , или

, или ![]() .

.

Абсолютное изменение средней длительности пользования кредитом за счет изменения длительности пользования кредитом в отраслях составит: ![]()

Индекс структурных сдвигов позволяет определить влияние второго фактора – структурных изменений в составе однодневного оборота по погашению на изменение средней длительности пользования кредитом:

![]() , или

, или ![]() .

.

Абсолютное изменение средней длительности пользования кредитом за счет структурных сдвигов в однодневном обороте составит:![]() .

.

Общее абсолютное изменение средней длительности пользования кредитом:

![]() .

.

Индекс среднего числа оборотов кредита переменного состава определяется по формулам:

![]() ;

; ![]() ;

; ![]() .

.

Этот индекс показывает относительные и абсолютные изменения среднего числа оборотов кредита за счет двух факторов: изменения числа его оборотов по отраслям и структурных сдвигов в средних остатках кредита.

Индекс среднего числа оборотов кредита постоянного состава определяется по формулам:

![]() ;

; ![]() ;

; ![]() .

.

Этот индекс показывает относительные и абсолютные изменения среднего числа оборотов кредита за счет одного фактора – изменения оборачиваемости кредита в отраслях.

Индекс структурных сдвигов определяется по формулам:

![]() ;

; ![]() ;

; ![]() .

.

Этот индекс показывает относительные и абсолютные изменения средней оборачиваемости кредита за счет структурных сдвигов в средних остатках кредита.

Абсолютные изменения среднего числа оборотов кредита за счет двух факторов составит:

![]() .

.

2.2 Метод аналитических группировок

Второй метод изучения анализа результатов деятельности коммерческих банков – это аналитические группировки, которые исследуют связи и зависимости между изучаемыми явлениями и их признаками.

Аналитическая группировка позволяет выявить наличие или отсутствие зависимости. Вместе с тем в рамках этого метода не удается аналитически описать эту зависимость, а также не удается выяснить "тесноту" или "существенность" этой зависимости.

Метод аналитических группировок применяется для выделения особенностей и дифференцированного регулирования по показателям объема и структуры производства, его концентрации, размещения, эффективности и др.

Используя аналитические группировки, прежде всего, определяют факторные и результативные признаки изучаемых явлений. Факторные - это признаки, оказывающие влияние на другие, связанные с ними признаки. Результативные - признаки, которые изменяются под влиянием факторных. Чтобы исследовать взаимосвязь между отобранными признаками с помощью метода аналитических группировок, необходимо произвести группировку единиц совокупности по факторному признаку и по каждой группе вычислить среднее значение результативного признака, вариация которого от группы к группе под влиянием группировочного признака будет указывать на наличие или отсутствие взаимосвязи.

При сравнении функциональных и корреляционных зависимостей следует иметь в виду, что при наличии функциональной зависимости между признаками можно, зная величину факторного признака, точно определить величину результативного признака. При наличии же корреляционной зависимости устанавливается лишь тенденция изменения результативного признака при изменении величины факторного признака. В отличие от жесткости однозначно функциональной связи корреляционные связи характеризуются множеством причин и следствий и устанавливаются лишь их тенденции.

Статистическое выражение связи между явлениями может показать, что изменения одного из сопоставляемых признаков сопровождаются изменениями другого. Следовательно, нужно искать объяснение этим изменениям в их содержательном анализе. С помощью статистических методов изучения зависимостей можно установить, как проявляется теоретически возможная связь в данных конкретных условиях. *

РАСЧЕТНАЯ ЧАСТЬ

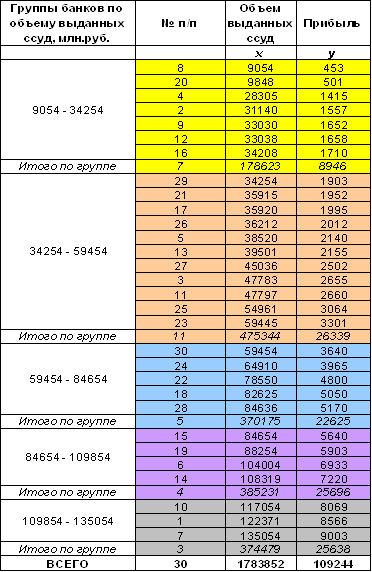

В задание 1 предполагается по данным по 36 банкам построить статистический ряд распределения банков по вложениям в ценные бумаги, образовав 5 групп с равными интервалами.

Таблица 1

Исходные данные

| № банка п/п | Вложения в ценные бумаги | Прибыль | № банка п/п | Вложения в ценные бумаги | Прибыль |

| 1 | 4069 | 110 | 19 | 9087 | 439 |

| 2 | 4279 | 538 | 20 | 8016 | 441 |

| 3 | 3959 | 85 | 21 | 7324 | 237 |

| 4 | 1032 | 60 | 22 | 3445 | 282 |

| 5 | 4152 | 39 | 23 | 2079 | 191 |

| 6 | 5347 | 153 | 24 | 2058 | 201 |

| 7 | 2286 | 215 | 25 | 648 | 12 |

| 8 | 2948 | 224 | 26 | 2673 | 77 |

| 9 | 2914 | 203 | 27 | 3145 | 282 |

| 10 | 1600 | 64 | 28 | 2048 | 451 |

| 11 | 2145 | 11 | 29 | 287 | 50 |

| 12 | 3811 | 153 | 30 | 2571 | 306 |

| 13 | 889 | 121 | 31 | 2081 | 440 |

| 14 | 584 | 94 | 32 | 3787 | 204 |

| 15 | 990 | 105 | 33 | 2131 | 63 |

| 16 | 1618 | 93 | 34 | 7298 | 650 |

| 17 | 1306 | 329 | 35 | 4729 | 538 |

| 18 | 1981 | 451 | 36 | 7096 | 175 |

Построим ряд распределения по среднегодовому вложению в ценные бумаги, образовав 5 групп с равным интервалом.

R= хmax – xmin

i = R / n

i = (9087-287)/5 = 1760 млн. руб.

Формируем группы:

| 1 | 287 | 287+1760 | 2047 |

| 2 | 2047 | 2047+1760 | 3807 |

| 3 | 3807 | 3807+1760 | 5567 |

| 4 | 5567 | 5567+1760 | 7327 |

| 5 | 7327 | и выше |

Делаем разноску предприятий по группам. Если значение показателя соответствует значению верхней границы интервала одной группы и нижнему значению границы интервала другой группы, то эту организацию мы относим к последнему.

Таблица 1

Разработанная таблица

| № п/п | Группы банков по величине вложения в ценные бумаги млн. руб. | Номер банка | Стоимость вложения в ценные бумаги, млн. руб. | Прибыль в млн. руб. |

| 1 | 287-2047 | 4; 10; 13; 14; 15; 16; 17; 18; 25; 29 | 1032; 1600; 889; 584; 990; 1618; 1306; 1981; 648; 287 | 60; 64; 121; 94; 105; 93; 329; 451; 12; 50 |

| 2 | 2047-3807 | 7; 8; 9; 11; 22; 23; 24; 26; 27; 28; 30; 31; 32; 33 | 2286; 2948; 2914; 2145; 3445; 2079; 2058; 2673; 3145; 2048; 2571; 2081; 3787; 2131 | 215; 224; 203; 11; 282; 191; 201; 77; 282; 451; 306; 440; 204; 63 |

| 3 | 3807-5567 | 1; 2; 3; 5; 6; 12; 35 | 4069; 4279; 3959; 4152; 5347; 3811; 4729 | 110; 538; 85; 39; 153; 153; 538 |

| 4 | 5567-7327 | 21; 34; 36 | 7324; 7298; 7096 | 237; 650; 175 |

| 5 | 7327 и выше | 19; 20 | 9087; 8016 | 439; 441 |

| Итого | 36 | 116413 | 8087 |

На основании разработанной таблицы строим ряд распределения.

Таблица 2

Ряд распределения коммерческих банков по стоимости вложения в ценные бумаги

| № п/п | Группы банков по стоимости вложения в ценные бумаги, млн. руб. | Количество банков | Удельный вес банков по группам, в % | Кумулято, количество банков |

| А | 1 | 2 | 3 | |

| 1 | 287-2047 | 10 | 27,8 | 10 |

| 2 | 2047-3807 | 14 | 38,9 | 24 |

| 3 | 3807-5567 | 7 | 19,4 | 31 |

| 4 | 5567-7327 | 3 | 8,3 | 34 |

| 5 | 7327 и выше | 2 | 5,6 | 36 |

| Итого | 36 | 100 | Х |

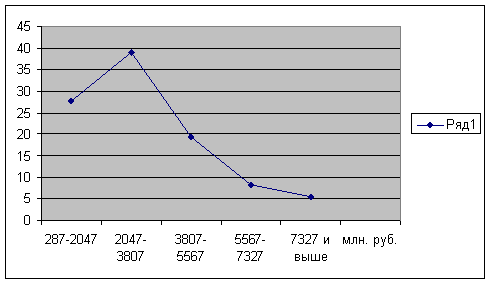

Анализ таблицы 3.

Наибольшее число банков 24 или 66,7% имеют стоимость вложений в ценные бумаги от 287 до 3807 млн. руб. Наименьшее число банков 2 или 5,6% имеют наибольшую стоимость вложений от 7327 и выше.

Построим графики полученного ряда распределения.

Рис. 1. Кумулята распределения банков по вложению средств в ценные бумаги

Рис. 2 Количество банков по стоимости вложения в ценные бумаги

Рис.3 Гистограмма распределения банков по вложению средств в ценные бумаги

Рассчитаем характеристики интервального ряда распределения:

а) Средняя арифметическая

- простая

Xар = ∑x / n = 116413/36 = 3233,69 млн. руб.

Χар(взв) = ∑xf / ∑f

(287+2047)/2 = 1167;

(2047+3807)/2 = 2927;

(3807+5567)/2 = 4687;

(5567+7327)/2 = 6447;

(7327+9087)/2 = 8207

Χар(взв) = (1167*10+2927*14+4687*7+6447*3+8207*2)/36 = 121212/36 = 3367 млн. руб.

Рассчитаем среднеквадратное отклонение:

σ² = Σ(xx)²f/Σf

![]()

(1167-3233,69)² *10 = 42712075,60

(2927-3233,69)²* 14 = 1316822,64

(4687-3233,69)²* 7 = 14784769,72

(6447-3233,69)²* 3 = 30976083,48

(8207-3233,69)²* 2 = 49467624,72

139257376,16

= 139257376,16/36 = 3868260,45

δ = ± 1966,79 млн. руб.

Рассчитываем коэффициент корреляции:

V = δ*100/х = 1966,79*100/3233,69 = 60,82 %

Коэффициент корреляции равен 60,82 % говорит о том, что ряд распределения банков по стоимости вложения средств в ценные бумаги не однороден, так как превышает 33 %, а средняя стоимость вложений средств в ценные бумаги равна 3233,69 млн. руб. типична и надежна для данного ряда распределения. Колеблемость в ряду распределения значительна, так как превышает 60 %.

Рассчитаем моду и медиану для интервального ряда.

![]()

Мо = 2047+1760*(14-10) / (14-10)+(14-7) = 2047+1760+7 = 3814,00 млн. руб.

Наибольшее число банков имеет среднегодовое вложение средств в ценные бумаги 3814,00 млн. руб.

![]()

Ме = 2047+1760*(36/2-10)/14 = 3052,71 млн. руб.

Вывод: медиана равна 3052,71 млн. руб. говорит о том, что половина банков имеет стоимость вложения средств в ценные бумаги до 3052,71 млн. руб., а остальные – более 3814,00 млн. руб.

Задание № 2

1) Строим аналитическую группировку на основании разработочной таблицы

Таблица 3

Группировка банков по стоимости вложений средств в ценные бумаги

| № п/п | Группы банков по стоимости вложений в ценные бумаги, млн. руб. | Количество банков | Стоимость вложений в ценные бумаги, млн. руб. | Прибыль банков, млн. руб. | ||

| всего | В 1 банке | всего | В 1 банке | |||

| А | 1 | 2 | 3 | 4 | 5 | |

| 1 | 287-2047 | 10 | 10935 | 1093,50 | 1379 | 137,90 |

| 2 | 2047-3807 | 14 | 36311 | 2593,64 | 3150 | 225,00 |

| 3 | 3807-5567 | 7 | 30346 | 4335,14 | 1616 | 230,86 |

| 4 | 5567-7327 | 3 | 21718 | 7239,33 | 1062 | 354,00 |

| 5 | 7327 и выше | 2 | 17103 | 8551,50 | 880 | 440,00 |

| Итого | 36 | 116413 | 3233,69 | 8087 | 224,64 | |

Из данных таблицы 2 следует, что с увеличением вложений средств в ценные бумаги от 1 к 5 группе в среднем на 1 банк увеличивается и прибыль. Это свидетельствует о наличии прямой связи между вложением средств в ценные бумаги и прибылью банков.

Вложения в ценные бумаги 5 группы по отношению к 1 группе в расчете на 1 банк составляет 7,89 раза, а прибыль на 1 банк в 5 группе больше чем в 1 в 3,19 раза. Разные темпы роста этих показателей свидетельствуют о наличии корреляционной зависимости между вложениями и прибылью – прямая корреляционная связь.

На основании данных аналитической группировки делается расчет показателей тесноты связей.

Расчет коэффициента детерминации:

η2 = δ2 /σ2 = 6068,69/27450,56 = 0,22

Рассчитаем дисперсию, делаем по результативному признаку – прибыль

δ2 = ∑(у –у)2f /∑f = ((137,90-224,64)²*10+(225-224,64)²*14+(230,86-224,64)²*7+(354-224,64)²*3+(440-224,64)²*2)/36 = 6068,69

Делаем разработочную таблицу, где у – это сумма прибыли в каждом банке

Таблица 2

Разработочная таблица

| № п/п | Прибыль млн. руб., у | у2 |

| 1 | 110 | 12100 |

| 2 | 538 | 289444 |

| 3 | 85 | 7225 |

| 4 | 60 | 3600 |

| 5 | 39 | 1521 |

| 6 | 153 | 23409 |

| 7 | 215 | 46225 |

| 8 | 224 | 50176 |

| 9 | 203 | 41209 |

| 10 | 64 | 4096 |

| 11 | 11 | 121 |

| 12 | 153 | 23409 |

| 13 | 121 | 14641 |

| 14 | 94 | 8836 |

| 15 | 105 | 11025 |

| 16 | 93 | 8649 |

| 17 | 329 | 108241 |

| 18 | 451 | 203401 |

| 19 | 439 | 192721 |

| 20 | 441 | 194481 |

| 21 | 237 | 56169 |

| 22 | 282 | 79524 |

| 23 | 191 | 17381 |

| 24 | 201 | 40401 |

| 25 | 12 | 144 |

| 26 | 77 | 5929 |

| 27 | 282 | 79524 |

| 28 | 451 | 203401 |

| 29 | 50 | 2500 |

| 30 | 306 | 93636 |

| 31 | 440 | 193600 |

| 32 | 204 | 41616 |

| 33 | 63 | 3969 |

| 34 | 650 | 422500 |

| 35 | 538 | 289444 |

| 36 | 175 | 30625 |

| 2804893 |

σ2 = у2 – у2, где у2 = ∑у2 /n

у2 = ∑у2 /n = 2804893/36 = 77913,69

σ2 = у2 – у2 = 77913,69-50463,13 = 27450,56

Вывод по коэффициенту детерминации:

Коэффициент детерминации свидетельствует о том, что прибыль на 22 % определяется вложением в ценные бумаги.

Империческое корреляционное отношение:

Ŋ = √ η2 = √0,22 = 0,47

Вывод: этот коэффициент свидетельствует о том, что связь между вложением в ценные бумаги и прибылью весьма тесна.

Задание 3

1) Находим предельную ошибку выборки:

![]() = t

= t ![]() =2*322,84 = ± 645,69 млн. руб.

=2*322,84 = ± 645,69 млн. руб.

Средний уровень вложений средств в ценные бумаги будет находиться в границах, которые мы находим по формуле:

![]()

![]() ≤

≤ ![]() ≤

≤ ![]() +

+![]() .

.

3233,69-645,69<=![]() >= 3233,69+645,69

>= 3233,69+645,69

2588,00 млн. руб. <=![]() >= 3879,38 млн. руб.

>= 3879,38 млн. руб.

Вывод.

С вероятностью 0,954 можно утверждать, что средняя величина вложений в ценные бумаги всех банков будет находиться в пределах от 3811 млн. руб. и более.

2) Определим долю банков.

![]()

Выборочная доля составит:

Ω = 26/36 = 0,72

Ошибку выборки определяем по формуле:

![]()

где N – объем генеральной совокупности.

∆ω = 2*0,074 = 0,147

72-14,7<=p>=72+14,7

57,3<=p>=86,7

Вывод: с вероятностью 0,954 можно утверждать, что доля банков, имеющих среднегодовое вложение средств в ценные бумаги 2047 млн. руб. и более, генеральная совокупность будет находиться в пределах от 57,3% до 86,7%.

Задание 4

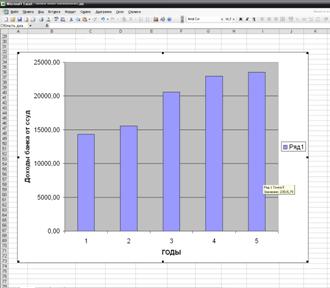

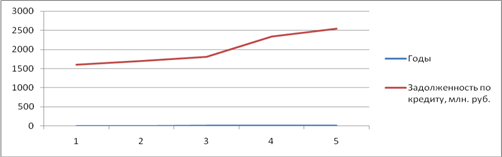

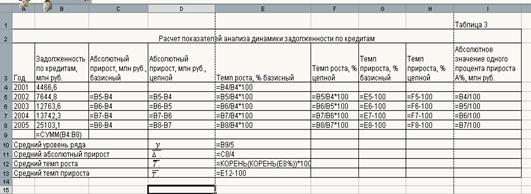

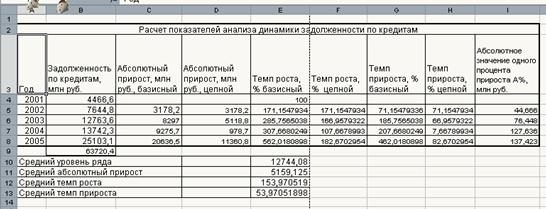

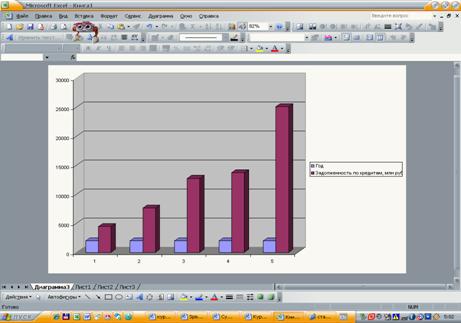

Имеются следующие данные по коммерческому банку о просроченной задолженности по кредитным ссудам:

| Год | Задолженность, по кредиту, млн. руб. | По сравнению с предыдущим годом | Абсолютное значение 1% прироста, млн. руб. | ||

| Абсолютный прирост, млн. руб. | Темп роста, % | Темп прироста, % | |||

| 2000 | — | — | — | — | |

| 2001 | 106,25 | 16 | |||

| 2002 | +100 | ||||

| 2003 | 30,0 | ||||

| 2004 | 108,5 | ||||

Похожие работы

... его доходность и наоборот. Актив баланса банка - это стоимость банковских ресурсов по целям их использования, источник будущих доходов по результатам банковской деятельности, Структура актива баланса - взвешенные по удельному весу и стоимостному исчислению виды активных операций коммерческого банка с целью получения прибыли, обеспечения платежеспособности и ликвидности. Это основополагающее ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... политики являются теми аспектами деятельности банка, на которые особое внимание обращают контролеры при проверке банка. 1.3 Статистические методы изучения кредитных операций Кредитные операции коммерческих банков изучаются с использованием ряда статистических методов. Среди них большое значение имеет метод группировок: классификация межбанковского, банковского кредита, получение кредита в ...

... направления части прибыли на укрепление материально-технической базы банка. Различают балансовую прибыль и чистую. 1.3 Статистические методы изучения финансовых результатов деятельности коммерческих банков Методом анализа финансового состояния банка является комплексное, органически взаимосвязанное исследование деятельности коммерческого банка с использованием математических, статистических ...

0 комментариев