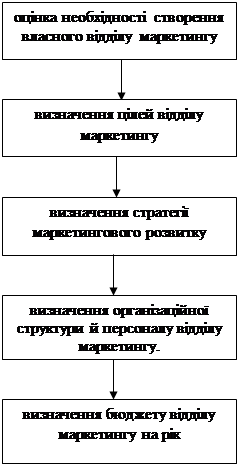

Навигация

Формується загальний портфель фінансових ризиків, що пов’язані з майбутньою фінансовою діяльністю підприємства

66742

знака

7

таблиц

6

изображений

3. формується загальний портфель фінансових ризиків, що пов’язані з майбутньою фінансовою діяльністю підприємства.

Метою встановлення основних факторів впливу на рівень фінансових ризиків є виявлення рівня керованості окремих видів фінансових ризиків, а також визначення шляхів можливої нейтралізації їх негативних наслідків. Фактори впливу на рівень фінансових ризиків поділяють на об’єктивні (фактори зовнішнього характеру) і суб’єктивні (фактори внутрішнього характеру).

До об’єктивних факторів належать:

- рівень економічного розвитку країни;

- характер державного регулювання фінансової діяльності підприємства;

- темпи інфляції в країні;

- кон’юнктура попиту і пропозиції на фінансовому ринку;

- рівень конкуренції в окремих сегментах фінансового ринку;

- рівень криміногенної ситуації в країні (регіоні);

- фактори форс-мажорної групи.

До суб’єктивних факторів належать:

- основні параметри фінансової стратегії підприємства;

- фінансовий менталітет власників і менеджерів в політиці допустимих ризиків;

- розмір власного капіталу підприємства;

- структура використовуваного капіталу;

- склад використовуваних активів;

- характер використовуваних фінансових інструментів при здійсненні окремих фінансових операцій;

- достатність використовуваної інформаційної бази фінансового менеджменту;

- характеристика партнерів по фінансовим операціям;

- рівень кваліфікації фінансових менеджерів.

Вибір конкретних методів оцінки ймовірності виникнення окремих видів ризику визначається наступними факторами:

- видом фінансового ризику;

- повнотою і достовірністю інформаційної бази, сформованої для оцінки рівня ймовірності різних фінансових ризиків;

- рівнем кваліфікації фінансових менеджерів (ризик-менеджерів), що здійснюють оцінку;

- технічною і програмною озброєністю фінансових менеджерів; можливістю використання сучасних комп’ютерних технологій проведення такої оцінки;

- можливістю залучення до оцінки складних фінансових ризиків кваліфікованих експертів та ін. [2, с.217, 220, 223-224].

Оцінка можливих фінансових втрат, пов’язаних з окремими ризиками, залежить від характеру фінансових операцій, що здійснюються, обсягу задіяних в них активів (капіталу) і рівнем коливання доходів при відповідних їм фінансових ризиках.

За рівнем можливих фінансових втрат, пов’язаних з окремими фінансовими ризиками, виділяють чотири групи фінансових операцій:

а) безризикові фінансові операції, за якими можливі фінансові втрати не прогнозуються. До таких фінансових операцій, наприклад, може бути віднесено хеджування (один з видів біржових операцій), придбання короткострокових державних облігацій (при низьких темпах інфляції) і деякі інші (в цьому випадку фінансові втрати = 0);

б) фінансові операції з прийнятним рівнем втрат. Критерієм такого рівня є можливість фінансових втрат в розмірі розрахункової суми чистого прибутку за операцією, що розглядається (в цьому випадку фінансові втрати ≤ суми розрахункового чистого прибутку);

в) фінансові операції з критичним рівнем втрат. Критерієм такого рівня є можливість фінансових втрат в розмірі розрахункової суми валового доходу за операцією, що розглядається (в цьому випадку фінансові втрати ≤ суми розрахункового валового доходу);

г) фінансові операції з катастрофічним рівнем втрат. Критерієм такого рівня виступає можливість втрати всього власного капіталу по виду фінансової діяльності, що розглядається, або відповідної великомасштабної фінансової операції (в цьому випадку фінансові втрати ≤ суми власного капіталу).

Граничне значення рівня ризиків по окремих фінансових операціях встановлюється в розрізі окремих видів фінансових операцій з врахуванням відповідного менталітету керівників і фінансових менеджерів підприємства (їх схильність до здійснення консервативної, помірної або агресивної фінансової політики по окремих видах діяльності).

При здійсненні помірної фінансової політики граничними значеннями рівня ризиків окремих фінансових операцій за оцінками спеціалістів є:

а) по фінансових операціях з допустимим рівнем втрат - 0,1;

б) по фінансових операціях з критичним рівнем втрат - 0,01;

в) по фінансових операціях з катастрофічним рівнем втрат - 0,001.

Це означає, що фінансова операція має бути відхилена, якщо в одному випадку з 10 по ній може бути втрачений весь розрахунковий прибуток; в одному випадку із 100 - втрачений весь розрахунковий валовий дохід; в одному випадку із 1000 - втрачений весь власний капітал в результаті банкрутства.

Попередження окремих фінансових ризиків здійснюється тільки при несистематичних (специфічних) фінансових ризиках в розрізі окремих операцій. Основною метою профілактики окремих фінансових ризиків є забезпечення зниження ймовірності їх виникнення. Профілактика фінансових ризиків полягає в розробці і реалізації підприємством системи відповідних превентивних заходів [7, с.383-385].

Нейтралізація ризиків за рахунок внутрішніх механізмів фінансової стабілізації у ряді випадків є неможливою. В цьому разі єдиним запобіжним заходом по усуненню збитків від настання ризиків є зовнішня їх нейтралізація.

Сутність зовнішнього страхування фінансових ризиків полягає в “передачі" фінансових ризиків (а відповідно, і фінансових втрат по них) стороннім господарюючим суб’єктам - партнерам по господарській діяльності, страховим компаніям тощо.

В процесі зовнішнього страхування фінансові ризики “передаються” повністю або частково. Критерієм вибору страховика в процесі зовнішнього страхування фінансових ризиків є рейтинг страхової компанії, рівень її платоспроможності, перелік послуг по страхуванню конкретних видів цих ризиків, що надаються нею.

Внутрішнє страхування фінансових ризиків передбачає формування підприємством певного “ризикового капіталу” в формі страхового (резервного) фонду, спеціальних цільових резервних фондів, відповідних резервних статей в капітальних і поточних бюджетах підприємства. Отже, таке страхування є системою заходів, що розробляється підприємством з метою забезпечення нейтралізації негативних наслідків фінансових ризиків в процесі господарської діяльності.

При оцінці ефективності страхування фінансових ризиків, слід пам’ятати, що внутрішнє і зовнішнє страхування фінансових ризиків вимагає певного відволікання фінансових ресурсів підприємства. Тому в кожному конкретному випадку необхідно визначати, наскільки негативний ефект такого відволікання співставний з розміром страхового відшкодування при виникненні страхового випадку [7, с.396-398].

Розроблена на підприємстві політика управління фінансовими ризиками може бути оформлена у вигляді спеціального документу - "бізнес-плану ризик-менеджменту", в якому відображаються такі основні розділи:

- фінансова ідеологія підприємства щодо прийняття ризиків, що відображена у фінансовій стратегії і фінансовій політиці по основним аспектам його діяльності;

- основні види ризиків, притаманні фінансовій діяльності підприємства (портфель фінансових ризиків підприємства, створений за результатами їх ідентифікації в розрізі видів фінансової діяльності і основних фінансових операцій);

- групування видів фінансових ризиків за ступенем ймовірності їх виникнення і можливому розміру фінансових втрат у разі настання ризикової події;

- рекомендовані форми нейтралізації ризиків окремих напрямів фінансової діяльності і основних фінансових операцій;

- проект бюджету по нейтралізації фінансових ризиків з розрахунком ефективності витрат;

- проект заходів (з зазначенням строків виконання і відповідальних осіб) по забезпеченню нейтралізації фінансових ризиків і їх моніторингу.

Розроблений документ дозволяє в концентрованій формі викласти принципи і механізми політики управління фінансовими ризиками та їх ефективність [2, с.225-226].

Розділ 2. Аналіз та оцінка ризиків фінансової діяльності ВАТ "Перетворювач" 2.1 Характеристика об’єкта дослідження

Запорізький державний завод "Перетворювач" був збудований і введений в дію в 1965 році. Завод створювався як підприємство, що спеціалізується на випуску перетворювальної техніки та приборів силової електроніки. Проте у 1995 р., у зв’язку зі зміною власника, реорганізацією виробництва, відокремленням виробництва напівпровідникових приладів в самостійну одиницю, підприємство було перейменовано у ВАТ "Запорізький завод "Перетворювач" зі спеціалізацією на випуск перетворювальної техніки на напівпровідникових приладах для перетворення змінного току в постійний.

Загальне керівництво ВАТ "Заводом "Перетворювач" здійснює орган управління, призначений засновником згідно Статуту підприємства і законодавства України.

Відповідно до затвердженої організаційної структури в управління ВАТ "Заводу "Перетворювач" входять:

— одне дочірнє підприємство;

— чотири самостійних підприємства (з правом ведення самостійного балансу і виступають платниками податків);

— функціональні основні, допоміжні та обслуговуючі підрозділи.

До складу "Запорізького заводу "Перетворювач" входять декілька структурних пiдроздiлiв-цехiв зі спецiалiзацiєю на заготiвельнi та складальні роботи. Крім того, підприємство має комплекс по пiдготовцi виробництва, вимiрювальнi лабораторії та iспитний цех. Адмiнiстративний апарат складається з конструкторських та технологічних пiдроздiлiв, а також служб фiнансово-економiчного забезпечення дiяльностi товариства.

ВАТ "Запорізький завод "Перетворювач" виробляє перетворювачi для всiх галузей народного господарства: чорна та кольорова металургія, хімічна промисловість, верстатобудування, залізничний транспорт, транспорт і т.д. - на рiзнi токовi та напруговi характеристики, силовi напiвпроводниковi прилади, товари споживчого призначення, запаснi частини та iншу продукцiю. Продукцiя ВАТ "Запорiзького заводу "Перетворювач" призначається для реконструкцiї великих пiдприємств та обладнання промислових об’єктів, що будуються. Крiм того, вироби товариства направленi на енергозбереження, тому мають застосування практично в усiх галузях господарства.

Особливістю роботи підприємства є широка номенклатура і одиничний випуск перетворювальної техніки, тривалий цикл виготовлення, наявність великої кількості постачальників комплектуючих та матеріалів з країн СНД.

Основними ринками збуту продукцiї є пiдприємства кольорової та чорної металургії України i Росiї (МК "Запоріжсталь", МК "Криворіжсталь" та ін.). Машинобудування, в якому здiйснює свою дiяльнiсть ВАТ "Запорiзький завод "Перетворювач", на сьогоднi, через негативнi тенденцiї розвитку економiки України, перебуває в занепадi. Вiдсутнiсть навіть у експортерів достатньої кiлькостi коштiв на переобладнання виробництва призводить до недостатнього попиту на продукцiю пiдприємства. Основними конкурентами є ВАТ ХЕМЗ, Уралелектротяжмаш та iншi.

Підприємство ВАТ "Запорізький завод "Перетворювач" розташовується на 23,69 га., в т. ч.:

- промислові площі займають 15,31 га.

- об’єкти соцкультпобуту - 8,38 га.

Юридична адреса підприємства: 69069, м. Запоріжжя, Дніпропетровське шосе, 9.

2.2 Аналіз та оцінка ризиків фінансової діяльності ВАТ "Перетворювач"

Суттєвою проблемою діагностики ризиків, з якою найчастіше стикаються підприємці, є дефіцит інформації, часу, а іноді навіть і неможливість проведення розрахунку через відсутність необхідних даних.

Тому особливий інтерес представляє оцінка підприємницького ризику на основі аналізу фінансового стану підприємства. Це один із самих доступних методів відносної оцінки ризику як для керівника підприємства, так і для його партнерів, оскільки джерелами інформації виступає фінансова звітність підприємств, а саме баланс і звіт про фінансові результати.

Фінансовий стан підприємства - це комплексне поняття, що характеризується системою абсолютних і відносних показників, що відбивають наявність, розміщення і використання фінансових ресурсів підприємства. Аналіз даних показників дозволяє оцінити фінансову стійкість підприємства, що у свою чергу є критерієм оцінки ризику. Варто відмітити, що залежність між фінансовою стійкістю підприємства і ризиком прямо пропорційна: як тільки підприємство стає фінансово нестійким - виникає ризик банкрутства. Аналіз фінансового стану підприємства є одним з елементів попередження банкрутства на самих ранніх стадіях.

З погляду оцінки рівня ризику особливий інтерес представляє вивчення спеціальних коефіцієнтів, розрахунок яких заснований на існуванні визначених співвідношень між окремими статтями фінансової звітності.

Найбільш важливими для аналізу є коефіцієнти, що характеризують:

платоспроможність підприємства;

фінансову стійкість підприємства.

Ці показники дають чітку уяву про фінансово-економічний стан підприємства і дозволяють виявити і оцінити ризики, які супроводжують його діяльність [12, с. 209].

Аналітичні дані для розрахунку комплексного показника ризику з використанням показників ліквідності та фінансової стійкості, їхніх нормативних значень і бальної шкали з урахуванням ознаки динаміки подані в таблиці 2.1.

Таблиця 2.1 - Аналітичні дані для розрахунку комплексного показника ризику

| Фінансові коефіцієнти | Інтервал значення коефіцієнта за зонами ризику | |||

| Безризикова (3 бали) | Припустима (2 бали) | Критична (1 бал) | Катастрофічна (0 балів) | |

| 1 | 2 | 3 | 4 | 5 |

| 1. коефіцієнт поточної ліквідності | (2,00; ∞) | (1,50; 2,00] | (1,00; 1,50] | (-∞; 1,00] |

| 2. коефіцієнт швидкої ліквідності | (1,00; ∞) | (0,70; 1,00] | (0,50; 0,70] | (-∞; 0,50] |

| 3. коефіцієнт абсолютної ліквідності | (0, 20; ∞) | (0,15; 0, 20] | (0,10; 0,15] | (-∞; 0,10] |

| 4. коефіцієнт заборгованості | (-∞; 0,50) | [0,50; 1,00) | [1,00; 1,50) | [1,50; ∞) |

| 5. коефіцієнт маневреності | (0, 20; ∞) | (0,10; 0, 20] | (0,05; 0,10] | (-∞; 0,05] |

| 6. коефіцієнт автономії | (0,60; ∞) | (0,40; 0,60] | (0,10; 0,40] | (-∞; 0,10] |

| 7. коефіцієнт фінансової стійкості | (0,90; ∞) | (0,80; 0,90] | (0,60; 0,80] | (-∞; 0,60] |

| Зміна показника в динаміці ± 0,5 бала | ||||

Область, у якій втрати не очікуються, називають безризиковою зоною, їй відповідають нульові втрати.

Зона припустимого ризику - це область, у межах якої величина ймовірних утрат не перевищує очікуваного прибутку і, отже, діяльність підприємства має економічну доцільність. Межа зони припустимого ризику відповідає рівню втрат, рівному розрахунковому прибутку.

Зона критичного ризику - це область можливих утрат, що перевищують величину очікуваного прибутку аж до величини повної розрахункової виручки (суми витрат і прибутку). Тут підприємець ризикує не тільки не одержати ніякого доходу, але й понести прямі збитки в розмірі всіх здійснених витрат.

Зона катастрофічного ризику - це область ймовірних утрат, що перевершують критичний рівень і можуть досягати величини, рівної власному капіталу підприємства. Катастрофічний ризик може привести підприємство чи підприємця до краху і банкрутства. Крім того, до категорії катастрофічного ризику (незалежно від величини майнового збитку) варто віднести ризик, пов'язаний із загрозою життю і здоров'ю людей і виникненням економічних катастроф [6, с.53].

На базі розробленої аналітичної таблиці та розрахованих фінансових коефіцієнтів за 2 роки (2007 р. та 2008 р.) були нараховані бали, з урахуванням динаміки показників по роках (таблиця 2.2).

Таблиця 2.2 - Бальна шкала для розрахунку комплексного показника ризику

| Фінансові коефіцієнти | Значення коефіцієнта | Бальна шкала | ||

| Базисний рік | Звітний рік | Базисний рік | Звітний рік | |

| 1. коефіцієнт поточної ліквідності | 1,26 | 0,97 | 1,5 | 0,5 |

| 2. коефіцієнт швидкої ліквідності | 0,44 | 0,39 | 0,5 | 0 |

| 3. коефіцієнт абсолютної ліквідності | 0,01 | 0,06 | 0 | 0,5 |

| 4. коефіцієнт заборгованості | 0,31 | 0,6 | 3,5 | 2 |

| 5. коефіцієнт маневреності | 0,08 | -0,02 | 1,5 | 0 |

| 6. коефіцієнт автономії | 0,76 | 0,62 | 3,5 | 3 |

| 7. коефіцієнт фінансової стійкості | 0,76 | 0,62 | 1,5 | 1 |

| Сума в балах | --- | --- | 12 | 7 |

Підсумувавши бальні оцінки всіх показників розраховуємо їх середнє значення (комплексний показник ризику) за формулою:

![]() , (2.1)

, (2.1)

де КПР - комплексний показник ризику;

![]() - значення і-го показника, бал;

- значення і-го показника, бал;

![]() - кількість використовуваних показників.

- кількість використовуваних показників.

Таким чином, комплексний показник ризику для підприємства ВАТ "Перетворювач" склав:

2007 р.: ![]()

2008 р.: ![]()

Отже можна зробити висновок про те, що підприємство стало більш вразливим до негативного впливу ризику в звітному періоді порівняно з базисним.

На основі отриманого значення КПР необхідно віднести підприємство до певної зони ризику. Величину бальної оцінки можна прийняти за центральне значення інтервалу. Тобто, якщо величина припустимого ризику оцінювалась в 2 бали, то зону припустимого його рівня можна прийняти в інтервалі КПР (1,5; 2,5], зону критичного ризику (із центром 1) - КПР (0,5; 1,5]. Отже без ризикову зону і зону катастрофічного ризику відповідно в інтервалах КПР (-∞; 0,5] і КПР (2,5; ∞).

Таким чином, ВАТ "Перетворювач" в базисному році знаходилося в припустимій зоні ризику, а в звітному стало більш вразливим до впливу ризиків і потрапило до зони критичного ризику.

2.3 Оцінка рівня фінансового ризику інвестиційної операціїОцінка рівня ризику є найбільш складним і відповідальним моментом, оскільки саме від її результатів залежать подальші дії підприємства. Проте не дивлячись на високий рівень невизначеності, кожний вид фінансового ризику може отримати відповідну кількісну оцінку.

Для того, щоб кількісно визначити величину ризику, необхідно знати всі можливі наслідки певної дії та ймовірність самих наслідків. Ймовірність означає можливість отримання конкретного результату. По відношенню до економічних задач методи теорії ймовірностей зводяться до визначення значень ймовірностей настання подій і до вибору з усіх можливих подій найбільш привабливої події, виходячи з найбільшої величини математичного сподівання.

Наприклад, маємо два варіанти вкладення капіталу. Встановлено, що при вкладенні капіталу в проект “А” - очікується отримання прибутку у розмірі 3000 грн., що має ймовірність 0,26, а при вкладенні у проект “В” - отримання прибутку у розмірі 3200 грн., що має ймовірність 0,2. Тоді очікуване отримання прибутку від вкладення капіталу (тобто математичне сподівання) по проекту “А” буде становити - 780 грн. (3000 х 0,26); по проекту “В” - 640 грн. (3200 х 0, 20).

Ймовірність настання події може бути визначена об’єктивним чи суб’єктивним методом.

Об’єктивний метод визначення ймовірності побудований на визначенні частоти, з якою відбувається дана подія. Якщо відомо, що при вкладенні капіталу в будь-яку справу прибуток у розмірі 3000 грн. був отриманий у 26 випадках зі 100, то ймовірність такого прибутку складе 0,26 (26: 100).

Суб’єктивний метод визначення ймовірності заснований на використанні суб’єктивних критеріїв, які базуються на різноманітних припущеннях. До таких припущень можуть належати: думка особи, що оцінює, її особистий досвід, оцінка експерта, думка фінансового консультанта тощо. Коли ймовірність визначається суб’єктивно, то різні особи можуть встановлювати різне значення для однієї і тієї ж події і, відповідно, здійснювати свій власний вибір.

Величина ризику (ступінь ризику) вимірюється за допомогою двох категорій:

- середньоочікуваного значення;

- коливання можливого результату.

Середньоочікуване значення є середньозваженим для всіх можливих результатів, де ймовірність кожного результату використовується в якості частоти або ваги відповідного значення. Середньоочікуване значення показує результат, на який ми сподіваємось в середньому.

Так, якщо відомо, що при вкладенні капіталу в проект “А” з 100 випадків прибуток у розмірі 3000 грн. було отримано в 26 випадках (ймовірність 0,26), прибуток в розмірі 2580 грн. було отримано в 48 випадках (ймовірність 0,48), прибуток у розмірі 1790 грн. було отримано в 26 випадках (ймовірність 0,26), то середній очікуваний прибуток становить 2483,8 грн. (3000 х 0,26 + 2580 х 0,48 + 1790 х 0,26). Аналогічно встановлено, що при вкладенні капіталу в проект “В” середній прибуток склав теж 2483,8 грн. (3200 х 0,2 + 2573 х 0,6 + 1500 х 0,2) (таблиця 2.3).

Таблиця 2.3 - Розподіл ймовірності очікуваних доходів за двома інвестиційними проектами

| Можливі значення кон'юнктури інвестиційного ринку | Інвестиційний проект "А" | Інвестиційний проект "В" | ||||

| Розрахунковий дохід | Значення ймовірності | Сума очікуваних доходів, грн. (2*3) | Розрахунковий дохід | Значення ймовірності | Сума очікуваних доходів, грн. (5*6) | |

| Висока | 3000 | 0,26 | 780,0 | 3200 | 0, 20 | 640,0 |

| Середня | 2580 | 0,48 | 1238,4 | 2573 | 0,60 | 1543,8 |

| Низька | 1790 | 0,26 | 465,4 | 1500 | 0, 20 | 300 |

| В цілому | 1,00 | 2483,8 | 1,00 | 2483,8 | ||

Порівнюючи дані за окремими інвестиційними проектами, можна побачити, що розраховані величини доходів по проекту “А” коливаються в межах від 1790 до 3000 грн. при сумі очікуваних доходів в цілому 2483,8 грн., по проекту “В” сума очікуваних доходів в цілому також складає 2483,8 грн., однак їх коливання здійснюється в діапазоні від 1500 до 3200 грн. Навіть такий простий збіг дозволяє зробити висновок про те, що ризик реалізації інвестиційного проекту “А” значно менший, ніж проекту “В”, де коливання розрахованого доходу вище.

Чисельне значення цього коливання характеризує показник середньоквадратичного відхилення (σ), що розраховується за формулою:

, (2.2)

, (2.2)

де ![]() - число періодів;

- число періодів;

![]() - число спостережень;

- число спостережень;

![]() - розрахунковий дохід по проекту при різних значеннях кон’юнктури;

- розрахунковий дохід по проекту при різних значеннях кон’юнктури;

![]() - середній очікуваний дохід за проектом;

- середній очікуваний дохід за проектом;

![]() - значення ймовірності, що відповідає розрахунковому доходу.

- значення ймовірності, що відповідає розрахунковому доходу.

Розрахунки даного показника по раніше розглянутих вихідних даних наведені в таблиці 2.4.

Таблиця 2.4 - Розрахунок середньоквадратичного відхилення за двома інвестиційними проектами

| Варіанти проектів | Можливі значення кон'юнктури інвестиційного ринку |

|

|

|

|

|

|

|

| Проект "А" | Висока | 3000 | 2483,8 | +516,2 | 266462,44 | 0,26 | 69280,23 | - |

| Середня | 2580 | 2483,8 | +96,2 | 9254,44 | 0,48 | 4442,13 | - | |

| Низька | 1790 | 2483,8 | -693,8 | 481358,44 | 0,26 | 125153, 19 | - | |

| В цілому | - | 2483,8 | - | - | 1,00 | 198875,55 | 445,95 | |

| Проект "В" | Висока | 3200 | 2483,8 | +716,2 | 512942,44 | 0, 20 | 102588,49 | - |

| Середня | 2573 | 2483,8 | +89,2 | 7956,64 | 0,60 | 4773,96 | - | |

| Низька | 1500 | 2483,8 | -983,8 | 967862,44 | 0, 20 | 193572,48 | - | |

| В цілому | 2483,8 | - | - | 1,00 | 300934,93 | 548,58 |

Результати розрахунку показують, що показник середньоквадратичного відхилення по інвестиційному проекту "А" складає 445,95 в той час, як по інвестиційному проекту "В" - 548,58 що свідчить про більший рівень ризику.

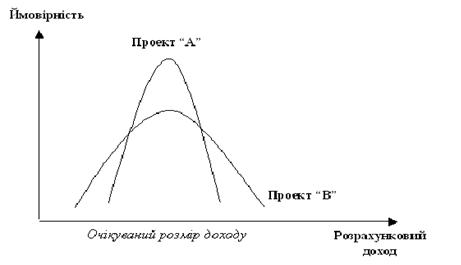

Розраховані показники середньоквадратичного відхилення по інвестиційних проектах, що розглядаються, можуть бути інтерпретовані графічно (рисунок 2.1).

Рисунок 2.1 - Розподіл ймовірності очікуваного (розрахункового) доходу за двома проектами

З графіку видно, що розподіл ймовірностей проектів "А" і "В" мають однакову величину розрахункового доходу, однак в проекті "А" крива розподілу вужча, що свідчить про менший рівень коливання варіантів розрахункового доходу відносно очікуваної величини доходу, а отже і про менший рівень ризику цього проекту.

Наступним показником, що дозволяє оцінити ризик, є коефіцієнт варіації. Коефіцієнт варіації - відносна величина, тому на її розмір не впливають абсолютні значення показника, що вивчається. За допомогою коефіцієнта варіації можна порівнювати навіть рівень коливання ознак, які виражені в різних одиницях виміру. Коефіцієнт варіації може змінюватись від 0 до 100 %. Чим більший коефіцієнт, тим більший рівень коливання. Встановлена наступна якісна оцінка різних значень коефіцієнту варіації:

до 10 % - слабкий рівень коливання;

10 - 25 % - помірний рівень коливання;

більше 25 % - високий рівень коливання [7, с.375-380].

Розрахунок коефіцієнту варіації здійснюється за формулою 1.5 Результати розрахунку зведені в таблиці 2.5.

Таблиця 2.5 - Розрахунок коефіцієнта варіації за інвестиційними проектами

| Варіанти проектів |

|

|

|

| Проект "А" | 445,95 | 2483,8 | 0,18 |

| Проект "В" | 548,58 | 2483,8 | 0,22 |

Коефіцієнт варіації при вкладенні капіталу в проект "А" менший, ніж при вкладенні його в проект "В", що дозволяє зробити висновок про прийняття рішення на користь проекту "А".

Розділ 3. Рекомендації щодо зменшення впливу ризиків на фінансово-господарську діяльність ВАТ "Перетворювач"

З проведеного в роботі аналізу можна зробити висновок про те, що однією із самих гострих проблем підприємства є стан поточних активів і пасивів - дефіцит власних оборотних коштів, надзвичайно низькі показники ліквідності, високий розмір дебіторської і кредиторської заборгованості, що погіршує ситуацію в сфері взаємних розрахунків фірми.

Це свідчить як про несприятливість умов зовнішнього економічного, правового, фінансового середовища (дефіцит оборотних коштів у покупців і постачальників, дорожнеча і важкодоступність довгострокових кредитів для інвестування виробничої діяльності підприємства, модернізації його технологій і відновлення застарілих основних фондів і ін.).

Однак крім об'єктивних проблем функціонування виробничо-господарської діяльності підприємства, очевидні недоліки і прорахунки в керуванні оборотними активами і поточними зобов'язаннями, що, у сполученні з несприятливістю зовнішнього середовища, привели підприємство до досить хиткого фінансового стану.

Значне накопичення запасів на підприємстві, товарів, що не призначені під конкретні замовлення, відвернення грошей у дебіторську заборгованість - все це результат незадовільного управління активами.

Виходячи з вищевикладеного, одним з основних заходів щодо поліпшення фінансового положення підприємства є оптимізація управління його оборотними активами:

- зменшення кількості запасів до мінімально необхідних;

- виробництво товарів лише під конкретні замовлення;

- зменшення дебіторської заборгованості і т.д.

Управління ризиком ліквідності здійснюється за допомогою централізованого управління грошовими потоками, детального планування і прогнозування майбутніх грошових надходжень та видатків, на основі якого складається платіжний календар.

На розрахунковому рахунку та в касі грошей повинно бути менше (але й не більше), ніж потрібно для виконання поточних платежів, а решта їх має бути вкладена в матеріальні та інші ліквідні активи. Прийнято вважати, що в підприємства на поточному рахунку має бути залишок коштів, який дорівнює різниці між кредиторською заборгованістю всіх видів, строки оплати якої настають протягом певного найближчого періоду (наприклад, тижня або декади) і поточною дебіторською заборгованістю на користь підприємства, платежі за якою очікуються в той самий період. Необхідною умовою зменшення впливу ризиків на фінансово-господарську діяльність ВАТ "Перетворювач" є своєчасне та повне надання фінансової інформації, необхідної для адекватної нейтралізації фінансового ризику. Важливим фактором боротьби з ризиками та їх наслідками є створення резервних фондів. Підприємство може створювати, зокрема, такі спеціалізовані резервні фонди:

- резервний фонд за гарантійними зобов’язаннями;

- резервний фонд виплат персоналу;

- резервний фонд додаткового пенсійного забезпечення;

- резервний фонд на здійснення реструктуризації;

- резервний фонд за обтяжливими та значними контрактами;

- інші фонди.

Підвищення рівня платоспроможності підприємства залежить від поліпшення результатів його виробничої та комерційної діяльності. Водночас надійний фінансовий стан залежить також і від раціональної організації використання фінансових ресурсів. Тому за умов ринкової економіки здійснюється не тільки оцінка активів і пасивів балансу, а й поглиблений щоденний аналіз стану й використання господарських засобів. Інформаційною базою для такого аналізу є дані управлінського обліку.

Висновки

Не зважаючи на те що питання ризику вивчається вже на протязі досить значного проміжку часу, серед науковців й досі немає єдиної думки щодо визначення ризику. Одним з найпоширеніших визначень ризику є можливість небезпеки, невдачі та понесення втрат.

З позиції фінансової діяльності ризик - це ймовірність виникнення збитків, втрат або недоотримання прибутку порівняно з прогнозним варіантом.

Функціонування будь-якого суб’єкта підприємництва на різних етапах та в найрізноманітніших сферах діяльності пов’язане з невизначеністю. Існування невизначеності в діяльності суб’єктів господарювання є причиною виникнення ризиків, без яких неможливий ефективний розвиток підприємства.

Уникнути невизначеність в підприємництві неможливо, адже вона являє собою елемент об’єктивної дійсності, тому що завжди існує аспект неоднозначності розвитку, неможливості точного прогнозування певних подій, неповної чи недостовірної інформації.

Фінансовий ризик впливає на багато аспектів господарської діяльності підприємства, однак найбільш суттєво його вплив виявляється у двох напрямках:

1. рівень ризику впливає на формування рівня прибутковості фінансових операцій підприємства - ці два показники тісно взаємопов’язані і представляють собою єдину систему "прибутковість - ризик";

2. фінансовий ризик є основною формою генерування прямої загрози банкрутства підприємства, тому що фінансові втрати, пов’язані з цим ризиком, найбільш відчутні.

Беззаперечною умовою ефективної діяльності суб’єкта господарювання є формування системи ризик-менеджменту на підприємстві. Ризик-менеджмент - це серйозний управлінський інструмент, що дозволяє вчасно виявляти і попереджувати прояви та масштабність можливих ризиків.

Невід’ємною складовою ризик-менеджменту на підприємстві є управління фінансовими ризиками. У цьому значно допомагає розробка політики управління ризиками, що представляє собою складову загальної фінансової стратегії підприємства і полягає у розробці цілої системи заходів з виявлення фінансових ризиків, оцінювання рівня їх концентрації та імовірності виникнення, попередження небажаних наслідків ризикових подій та компенсації понесених втрат.

Для ефективного керування підприємством необхідно, передусім, зважено підходити до оцінки ризиків при виборі того чи іншого управлінського рішення.

Логічно розглядати оцінку ризику як інтегрований етап процесу управління ризиком, що включає якісний і кількісний аналіз ризику, а також співвіднесення отриманого об’єктивного уявлення про ступінь ризику із суб’єктивним його сприйняттям особою, що приймає рішення.

Головне при оцінюванні ризику - це простота, ефективність методу та, звичайно ж, правильність проведення оцінки, адже при неправильному визначенні впливу факторів, які посилюють економічний ризик, фірма може понести значно більші втрати або навіть збанкротувати.

Проте основною проблемою в нашій країні є брак або навіть відсутність необхідної для оцінки ризику інформації. Зважаючи на це найбільш прийнятним методом оцінки ризику є оцінка на основі аналізу фінансового стану підприємства, адже для її проведення необхідна фінансова звітність фірм, що є найдоступнішим джерелом інформації.

В ході аналізу фінансового стану ВАТ "Перетворювач" було виявлено ряд ризиків: ризик ліквідності, ризик фінансової стійкості та ризик платоспроможності. При чому комплексний показник ризику значно погіршився в звітному 2008 р. порівняно з базисним, а саме на 0,72 (1,72-1=0,72). А це в свою чергу, свідчить про те, що підприємство стало більш вразливим до впливу ризиків. Доказом цього стало те, що ВАТ "Перетворювач" потрапило за результатами дослідження в зону критичного ризику (хоча в 2007 р. знаходилося в зоні припустимого ризику), а отже підприємство ризикує не тільки не одержати ніякого доходу, але й понести прямі збитки в розмірі всіх здійснених витрат.

Тому враховуючи все вищесказане можна надати наступні рекомендації щодо зменшення впливу ризиків на фінансово-господарську діяльність підприємства:

- своєчасне та повне надання необхідної інформації;

- створення резервних фондів з метою покриття потенційних збитків, а також негативних фінансових результатів, додаткових витрат різноманітних ресурсів;

- оптимізація управління оборотними активами та поточними зобов’язаннями;

- раціональна організація використання фінансових ресурсів та ін.

Перелік використаних джерел

1. Баринов М. Риск-менеджмент: средство борьбы с неопределенностью - www.risk-manage.ru

2. Бланк И.А. Основы финансового менеджмента. Т.2. - К.: Ника-Центр, 1999. - 512 с.

3. Бланк И.А. Финансовый менеджмент: Учебный курс. - К.: Эльга, Ника-Центр, 2004. - 656 с.

4. Вербицька Г.Л. Оцінка економічного ризику // Актуальні проблеми економіки, 2004, № 4. - с.129-136

5. Внукова Н.М., Смоляк В.А. Базова методика оцінки економічного ризику підприємств // Фінанси України, 2002, № 10. - с.15-21

6. Донець Л.І. Економічні ризики та методи їх вимірювання: Навчальний посібник. - К.: Центр навчальної літератури, 2006. - 312 с.

7. Кірейцев Г.Г. Фінансовий менеджмент: Навчальний посібник. - К.: ЦУЛ, 2002. - 495 с.

8. Клименко С.М., Дуброва О.С. Обґрунтування господарських рішень та оцінка ризиків: Навчальний посібник. - К.: КНЕУ, 2005. - 252 с.

9. Коваленко Л.О., Ремньова Л.М. Фінансовий менеджмент: Навчальний посібник. - К.: Знання, 2005. - 485 с.

10. Лук’янова В.В., Головач Т.В. Економічний ризик: Навчальний посібник. - К.: Академвидав, 2007. - 464 с.

11. Машина Н.І. Економічний ризик та методи його вимірювання: Навчальний посібник. - К.: Центр навчальної літератури, 2003. - 188 с.

12. Паліга Н.Б. Оцінка підприємницьких ризиків на основі аналізу фінансового стану підприємства // Вісник Хмельницького національного університету, 2006, № 4. - с. 208-213

13. Підприємництво/ Ред. Миронова Т.Л. - К.: Центр навчальної літератури, 2003. - 616с.

14. Стандарты управления рисками FERMA - www.ferma-asso.org

15. Старостіна А.О., Кравченко В.А. Ризик-менеджмент: теорія та практика: Навчальний посібник. - К.: ІВЦ "Видавництво політехніка", 2004. - 200 с.

16. Тэпман Л.Н. Риски в экономике: Учебное пособие для вузов. - М.: ЮНИТИ-ДАНА, 2002. - 380 с.

17. Устенко О.Л. Теория экономического риска: Монография. - К.: МАУП, 1997. - 164 с.

Похожие работы

... Ринок цінних паперів України.- 2003.- №3-4.- С. 55-57 49. Осовська Г. В. Основи менеджменту / Навчальний посібник / Київ: „Кондор", 2003. - с. 89-91 - 553 с. 50. Панасенко О.В. Вдосконалення фінансового планування на підприємстві з використанням економіко-математичних моделей// Актуальні проблеми економіки.- 2008.- №7.- С. 219-227 51. Петленко Ю.В. Фінансовий менеджмент: навчальний посібник.- ...

... 1) - зобов'язання, які будуть погашені протягом операційного циклу підприємства або повинні бути погашені протягом дванадцяти місяців, починаючи з дати балансу. 9.2 Аналіз фінансово–господарської діяльності хлібозаводу Першим етапом аналізу фінансового стану підприємства можна взяти майновий стан. Фінансовий стан підприємства – це комплексне поняття, яке є результатом взаємодії всіх елемент ...

... ємства. При необхідності підприємство може залучати виконавців для виконання робіт із трудових угод. Відділ маркетингу МПП «Монтажник» є самостійним структурним підрозділом підприємства, завданнями якого є: аналіз місця підприємства на ринку, його фінансово-господарської діяльності й ефективності управління підприємством; розробка маркетингової стратегії; виявлення ключових внутрішніх і ...

... аналізу прибутку в банку Рисунок 2.9 – Основні системи аналізу прибутку, що використовуються в банку Таблиця 2.9 – Основні показники коефіцієнтного аналізу прибутку 3 ФІНАНСОВИЙ МЕНЕДЖМЕНТ (НА ПРИКЛАДІ АКБ "ПРАВЕКС-БАНКУ") 3.1 АКБ "ПРАВЕКС-БАНК" – БАНК НАЦІОНАЛЬНОГО МАСШТАБУ Правекс-Банк є багатофункціональним фінансовим інститутом, який надає повний спектр банківських послуг як ...

0 комментариев