Навигация

3.2 Дуополия Курно

Модель Курно исходит из того, что на рынке действуют только две фирмы и каждая фирма принимает цену и объем производства конкурента неизменными, а затем принимает свое решение. Каждый из двух продавцов допускает, что его конкурент всегда будет удерживать свой выпуск стабильным. В модели предполагается, что продавцы не узнают о своих ошибках. Фактически же эти предположения продавцов о реакции конкурента, очевидно, изменятся, когда они узнают о своих предыдущих ошибках.

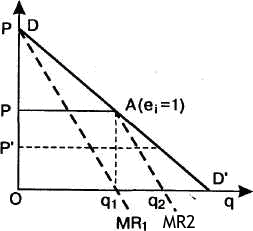

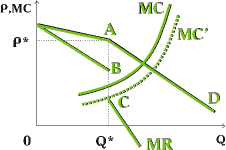

Предположим, что первым начинает производство дуополист 1, который в первое время оказывается монополистом. Его выпуск составляет q1, что при цене Р позволяет ему извлекать максимальную прибыль, ибо в этом случае MR = = МС = 0. При данном объеме выпуска эластичность рыночного спроса равна единице, а общая выручка достигнет максимума. Затем производство начинает дуополист 2. В его представлении объем выпуска сдвинется вправо на величину Oq1 и совместится с линией Aq1. Сегмент AD' кривой рыночного спроса DD он воспринимает как кривую остаточного спроса, которой соответствует кривая его предельной выручки MR2. Выпуск дуополиста 2 будет равен половине неудовлетворенного дуополистом 1 спроса, т. е. сегмента q1D', а величина его выпуска равна q1q2, что даст возможность получить максимум прибыли. Данный выпуск составит четверть всего рыночного объема спроса при нулевой цене, OD'(1/2 x 1/2 = 1/4).

На втором шаге дуополист 1, допуская, что выпуск дуополиста 2 сохранится стабильным, решит покрыть половину оставшегося все еще неудовлетворенным спроса. Исходя из того что дуополист 2 покрывает четверть рыночного спроса, выпуск дуополиста 1 на втором шаге составит (1/2)x(1- 1/4), т.е. 3/8 всего рыночного спроса, и т. д. С каждым последующим шагом выпуск дуополиста 1 будет уменьшаться, в то время как выпуск дуополиста 2 будет увеличиваться. Такой процесс окончится уравновешиванием их выпуска, и тогда дуополия достигнет состояния равновесия Курно [5; С. 519-520].

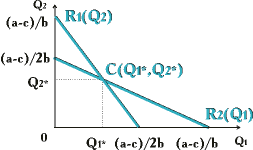

Модель Курно многие экономисты считали наивной по следующим основаниям. Модель допускает, что дуополисты не делают никаких выводов из ошибочности своих предположений относительно реакции конкурентов. Модель закрыта, т. е. число фирм ограничено и не меняется в процессе движения к равновесию. Модель ничего не говорит о возможной продолжительности этого движения. И наконец, нереальным представляется предположение о нулевых операционных издержках. Равновесие в модели Курно можно изобразить через кривые реагирования, показывающие максимизирующие прибыль объемы выпуска, который будет осуществляться одной фирмой, если даны объемы выпуска конкурента.

Кривая реагирования I представляет максимизирующий прибыль выпуск первой фирмы как функцию от выпуска второй. Кривая реагирования II представляет максимизирующий прибыль выпуск второй фирмы как функцию от выпуска первой.

Кривые реагирования можно использовать для того, чтобы-показать, как устанавливается равновесие. Если следовать стрелкам, нарисованным от одной кривой к другой, начиная с выпуска q1 = 12 000, то это приведет к осуществлению равновесия Курно в точке Е, в которой каждая фирма производит 8000 изделий. В точке Е пересекаются две кривые реагирования. Это и есть равновесие Курно.

3.3 Модель БертранаДуополисты Бертрана во всем подобны дуополистам Курно, отлично лишь их поведение. Дуополисты Бертрана исходят из предположения о независимости цен, устанавливаемых друг другом, от их собственных ценовых решений. Иначе говоря, не выпуск соперника, а назначенная им цена является для дуополиста параметром, константой. Для того чтобы лучше понять отличие модели Бертрана от модели Курно, представим ее также в терминах изопрофит и кривых реагирования.

В связи с изменением управляемой переменной {с выпуска на цену) и изопрофиты, и кривые реагирования строятся в двухмерном пространстве цен, а не выпусков. Изменяется и их экономический смысл. Здесь изопрофита, или кривая равной прибыли, дуополиста 1 ≈ это множество точек в пространстве цен (P1, P2), соответствующих комбинациям цен P1 и P2, обеспечивающим этому дуополисту одну и ту же сумму прибыли. Соответственно изопрофита дуополиста 2 ≈ это множество точек в том же пространстве цен, соответствующих комбинациям (соотношениям) цен З1 и P2 , обеспечивающим одну и ту же прибыль дуополисту 2 [10].

Таким образом, при любом изменении цены дуополиста 2 существует единственная цена дуополиста 1, максимизирующая его прибыль. Эта прибылемаксимизирующая цена определяется самой низкой точкой наиболее высоко лежащей изопрофиты дуополиста 1. Такие точки по мере перехода к более высоким изопрофитам смещаются вправо. Это значит, что, увеличивая свою прибыль, дуополист 1 делает это за счет привлечения покупателей дуополиста 2, повышающего свою цену, даже если при этом дуополист 1 тоже увеличивает цену. Соединив наиболее низко лежащие точки всех последовательно расположенных изопрофит, мы получим кривую реагирования дуополиста 1 на изменения цен дуополистом 2 ≈ R1(P2). Абсциссы точек этой кривой представляют собой прибыли, максимизирующие цены дуополиста 1 при заданных ординатами этих точек ценах дуополиста 2.

Теперь, зная кривые реагирования дуополистов Бертрана, мы можем определить равновесие Бертрана как иной (по сравнению с равновесием Курно) частный случай равновесия Нэша, когда стратегия каждого предприятия заключается не в выборе им своего объема выпуска, как в случае равновесия Курно, а в выборе им уровня цены, по которой он намерен реализовать свой выпуск. Графически равновесие Бертрана ≈ Нэша, как и равновесие Курно ≈ Нэша, определяется пересечением кривых реагирования обоих дуополистов, но не в пространстве выпусков (как в модели Курно), а в пространстве цен [1; С. 5].

Равновесие Бертрана достигается, если предположения дуополистов о ценовом поведении друг друга сбываются. Если дуополист 1 полагает, что его соперник установит цену P12, он в целях максимизации прибыли выберет, согласно своей кривой реагирования, цену P11. Но в таком случае дуополист 2 может на самом деле установить на свою продукцию цену P22, исходя из своей кривой реагирования. Если предположить (как мы это делали при рассмотрении равновесия Курно), что кривая реагирования дуополиста 1 круче, чем соответствующая кривая дуополиста 2, то тогда этот итеративный процесс приведет дуополистов к равновесию Бертрана ≈ Нэша, где их кривые реагирования пересекутся. Маршрут их конвергенции в точку В≈N окажется подобен маршруту конвергенции выпусков дуополистов Курно. Поскольку продукция обоих дуополистов однородна, каждый из них предпочтет в состоянии равновесия один и тот же уровень ее цены. В противном случае дуополист, назначивший более низкую цену, захватит весь рынок. Поэтому равновесие Бертрана≈Нэша характеризуется единой ценой, принадлежащей в двухмерном пространстве цен лучу, исходящему из начала координат под углом 45.

Кроме того, в состоянии равновесия Бертрана≈Нэша равновесная цена окажется равной предельным затратам каждого из дуополистов. В противном случае дуополисты, руководствуясь каждый стремлением овладеть всем рынком, будут снижать свои цены, а это их стремление может быть парализовано, лишь когда они уравняют свои цены не только между собой, но и с предельными затратами. Естественно, что в этом случае общая отраслевая прибыль окажется нулевой. Таким образом, несмотря на исключительную немногочисленность продавцов (в дуополии их лишь двое), модель Бертрана предсказывает, по сути дела, совершенно конкурентное равновесие отрасли, имеющей строение дуополии.

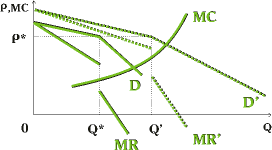

Пусть, как и в модели Курно, рыночный спрос представлен линейной функцией Р = а - bQ, где Q = q1 + q2. Тогда обратная функция спроса будет Q = q1 + q2 = (a/b) √ (1/b)P.

Если при данной цене дуополиста 1, P1 > МС, дуополист 2 устанавливает цену З2 > МС, остаточный спрос дуополиста 1 будет зависеть от соотношения цен P1 и P2. А именно при P1 > P2, q1 = 0 все покупатели, привлеченные более низкой ценой, перейдут к дуополисту 2. Напротив, при P1 < P2 весь рыночный спрос окажется захваченным дуополистом 1. Наконец, в случае равенства цен обоих дуополистов, P1 = P2, рыночный спрос окажется поделенным между ними поровну и составит (а/b - 1/b P)0,5 для каждого.

Функция спроса дуополиста 1 отображена имеющей разрыв (АВ) кривой спроса DP2ABD'. Если дуополист 2 установит цену P2, то спрос на продукцию дуополиста 1 окажется нулевым, что соответствует вертикальному сегменту (DP2) его кривой спроса. При P1 = P2 рынок будет поделен поровну (сегмент P2А будет принадлежать дуополисту 1, а сегмент АВ дуополисту 2). Наконец, если дуополист 1 ответит на P2 снижением своей цены ниже этого уровня, он захватит весь рынок (сегмент BD'). Каждое из предприятий - дуополистов может оставаться рентабельным, понемногу снижая цену с целью увеличения своей доли рыночного спроса до тех пор, пока не будет достигнуто равенство P1 = P2 = MC, которое и характеризует состояние равновесия Бертрана≈ Нэша.

Таким образом, в отличие от модели Курно, предсказывающей достижение совершенно конкурентного результата лишь по мере увеличения числа олигополистов, а именно когда п/(п + 1) приближается к единице, модель Бертрана предрекает совершенно конкурентный результат сразу же при переходе от монополии одного продавца к дуополии. Причина этого кардинального различия выводов в том, что каждый дуополист Курно сталкивается с нисходящей остаточной кривой спроса, тогда как дуополист Бертрана ≈ с кривой спроса совершенно эластичной по цене соперника, так что снижение цены оказывается прибыльным, пока она остается выше предельных затрат.

После изучения моделей Курно и Бертрана, предсказывающих при п = 2 существенно разные исходы, у вас возникнет естественный вопрос, чья модель "лучше", "правильнее", словом, какую из них следует использовать при анализе олигополии. Прежде чем попытаться ответить на него, подумаем вот над чем. Мало того, что дуополисты Курно и Бертрана "наивны" и не способны корректировать свое поведение под влиянием опыта или, как часто говорят, не способны к "научению делом", они наделены еще одним, удобным для построения модели, но очень нереалистичным, свойством ≈ их производственные мощности буквально "безразмерны" и способны сжиматься и расширяться, как резиновые. Ведь дуополисты могут, не неся никаких дополнительных затрат, свободно варьировать объем своего выпуска от нуля до величины, равной всему рыночного спросу. При этом их предельные и средние затраты остаются неизменными, какая-либо экономичность или неэкономичность от масштаба отсутствует. Ввести в модель Бертрана ограничение мощности предложил Ф. Эджуорт.

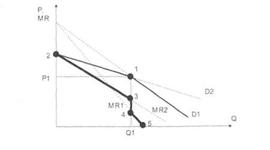

3.4 Модель ломаной кривой спросаНаглядной иллюстрацией механизма ценовой конкуренции в условиях олигополии может служить модель ломаной кривой спроса, известная еще как модель Суизи, названная в честь предложившего ее в 1939 г. американского экономиста П.М. Суизи (1910-2004). В основу модели ломаной кривой спроса положено предположение об особенностях реагирования в условиях олигополистического взаимодействия. Суть предположения заключается в том, что конкуренты всегда будут реагировать на снижение фирмой цены, отвечая адекватным снижением цены на свой продукт, но не будут реагировать на повышение ею цены, оставляя свои цены неизменными. Причем допускается некоторая степень дифференциации продукта фирм, которая, однако, не препятствует высокой эластичности замещения продуктов разных фирм.

Так как рассмотренный принцип относится ко всем действующим на отраслевом рынке фирмам, то такой же вид будет иметь и кривая отраслевого спроса. Особенность кривой спроса в том, что она имеет точку перегиба Е, которая является точкой равновесной рыночной цены, являющейся, в свою очередь, определителем оптимального объема выпуска отдельных фирм. Однако, как мы уже знаем, в случае с ломаной кривой спроса линия предельной выручки становится также ломаной MRd. Главная же особенность заключается в том, что у линии предельной выручки возникает разрыв ST, чем она резко отличается от кривых предельной выручки для совершенной и монополистической конкуренции, а также монополии. Этот разрыв будет тем больше, чем меньше фирм действует на рынке, чем более похожими по производственной мощности они являются, чем более стандартизирован их продукт и чем теснее взаимодействие между ними. Если фирмы руководствуются в своем поведении максимизацией прибыли (MR=MC), то даже при изменении предельных издержек производства в диапазоне ST, например при их повышении с МСХ до МС2, фирма не изменит объема выпуска q*. Остерегаясь повышения цены из-за угрозы сокращения доли рынка, равно как и ее снижения из-за реакции конкурентов, фирма предпочтет удерживать цену на уровне сложившейся равновесной рыночной цены Р*. Проще говоря, ожидая совершенно определенного типа реагирования на свои действия, каждая из фирм не будет стремиться использовать цену в качестве средства для завоевания конкурентного преимущества, предпочитая поддерживать ее неизменной даже в случае роста издержек производства.

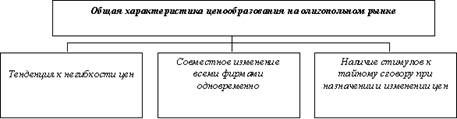

Олигополистическое взаимодействие побуждает фирмы к поддержанию стабильности рыночных цен.

В заключение можем зафиксировать ряд особенностей функционирования олигополистического рынка. Во-первых, его участники будут воздерживаться от немотивированного изменения цен. Во-вторых - продавать по одинаковым или сравнимым ценам. В-третьих, в условиях олигополии существуют факторы, обусловливающие стабильность (жесткость) рыночных цен.

3.5 Сравнительная характеристика моделей

Конечно, стабильность цен - важное условие извлечения экономической прибыли и, несомненно, отвечает интересам олигополистов. Тем не менее, практика такой однозначности не подтверждает. Связано это, по-видимому, с тем, что конкурирующие фирмы отнюдь не всегда расценивают снижение цены как покушение на их рыночные доли. Поэтому их реагирование не столь однозначно, как это предполагается в модели. Кроме того, сталкиваясь со сходными проблемами (снижение спроса, рост издержек), фирмы могут последовать за инициативой первопроходца. Слабость модели состоит и в том, что она, объясняя стабильность цен, не раскрывает механизма формирования исходного равновесия, то есть ничего не говорит о том, как рынок движется к точке перегиба.

Выбор модели взаимодействия фирм на отраслевом рынке зависит от многих факторов. В первую очередь от тех, которые оказывают решающее влияние на конкурентные условия. И все же определенную типологию выбора фирмами модели поведения дать можно.

Экспериментальное моделирование показало, что, во-первых, выбор модели поведения фирм зависит от их численности. В условиях дуополии практически неизбежным становится сговор. Взаимодействие в модели с ограниченным числом участников чаще всего заканчивается результатами, близкими к равновесию Курно. Во-вторых, существенную роль в выборе модели поведения имеет критерий, используемый собственником для поощрения руководителей фирм. Когда контрактные отношения предусматривают применение собственником штрафных санкций за увеличения объема продаж, будет формироваться модель взаимодействия фирм, максимально отличающаяся от модели Бертрана, а объемы продаж будут выбираться с учетом поддержания заданности цен и прибылей. Если же в качестве критерия оценки работы и поощрения высшего менеджмента принимается объем продаж, то фирмы будут склонны к модели взаимодействия по Бертрану. Причем в такую модель взаимодействия будут вовлечены даже те фирмы, где система поощрения строится на основе иных критериев.

Количественные модели олигополии (Курно, картель) будут доминировать на тех отраслевых рынках, где существуют ограничения производственного характера. В капиталоемких производствах, требующих больших капиталовложений и времени для изменения производственных мощностей, трудно варьировать объемом выпуска. Поэтому в отраслях, выпускающих продукты производственного назначения, фирмы предпочтут конкурировать по цене, чем по объему. Ценовая олигополия (модель Бертрана, ценовое лидерство), вероятнее всего, будет присутствовать там, где существуют препятствия в отношении корректировки цен. В случае с товарами народного потребления изменение цены - не такой простой вопрос, как может показаться. Заключение долгосрочных договоров на поставку, фиксация цен в глазах потребителей (каталоги, прайс-листы) накладывают серьезные ограничения на ценообразование, и реагирование фирм скорее выразится в корректировке объемов. Можно сказать, что для отраслей с длительным производственным циклом характерной будет корректировка цен, в то время как для отраслей с коротким производственным циклом - корректировка выпуска. Если оценивать модели олигополистического взаимодействия по их эффективности, то с определенной долей условности можно утверждать, что наименее эффективной среди них будет картель, а наиболее эффективным - взаимодействие в модели Бертрана.

4. Экономический анализ рынка олигополии в России 4.1 Основные олигополистические рынки 4.1.1 Черная металлургия

Одна из классических отраслей для рынка олигополии. В России - стране одной из лидеров по запасам железной руды эта отрасль является ключевой. На данный момент на рынке представлено более 20 фирм, но 80% рынка держат 7 металлургических компаний. Несмотря на ощутимый рост за последние 5 лет, объемы производства продукции остаются низкими. Так в первом полугодии 2004 года они составили 31,6 млн т ., когда как в Китае 125 млн. т . Следует отметить, что доля отдельных металлургических предприятий возрастает если рассматривать отдельно рынки производства продукции: рынок чугуна, стали и проката. Так, например, ТМК является крупнейшим производителем труб в России.

Черная металлургия, прежде всего экспортная отрасль, зависящая от мировых цен на металл. В настоящий момент в отрасли происходят подвижки в сторону увеличения доли более дорого по сравнению с заготовкой и сортовым прокатом листового проката. Его доля увеличилась на 38,7% . В целом же экспорт проката в стоимостном выражении вырос в 2004 году на 18%. На рынке на фоне высоких экспортных достижений вследствие высоких рыночных цен на сырье идет процесс консолидации и укрепление предприятий. Так, например, стальная группа "Мечел" еще в 2002 году объявила о планах создания вертикально интегрированного холдинга, формирование которого завершилось в конце 2003 года. В новую компанию вошли, кроме самого "Мечела", угольная компания "Южный Кузбасс", торговая компания "Угле-меттрейдинг", Вяртсильский метизный завод, Белорецкий меткомбинат и компания "Южуралникель". Также российские металлурги охотно приобретают активы за рубежом - заводы для производства конечной продукции и полуфабрикатов. Так, например, Новолипецкий МК имеет завод в Дании, а "Мечел" - ряд заводов в Румынии и Хорватии. Важным вопросом для металлургов является вступление России в ВТО и ряда дискриминирующих Россию законодательств стран-импортеров [21; С. 25].

4.1.2 Автомобильная промышленностьАвтомобильная промышленность является одной из самых "больных" отраслей Российской экономики. На производстве автомобилей занято более 1 млн. человек, предприятия как правило являются градообразующими. Однако продукция автопрома чаще всего неконкурентоспособна не только на внешнем рынке, но и на внутреннем. Единственное в большинстве своем преимущество отечественных автомобилей перед импортными - преимущество в цене постепенно невелируется.

Особенно это касается "Автоваза", который постепенно уменьшает выпуск "дешевых" моделей, расчищая нишу для отечественных производителей ("ИЖавто") и для иностранных конкурентов, в первую очередь корейских компаний. Ставка на "Шевроле Нива", казалось бы, себя оправдала за 2004 год объем производства вырос на 1,2%. Но по итогам первого квартала 2005 года Волжский автозавод снизил объемы производства по сравнению с тем же периодом 2004 года на 4,7 процента. Все же "Автоваз" несомненный лидер в производстве легковых автомобилей от 70 - 75 % всех произведенных ежегодно. Объем реализации продукции в 2004 году составил 3,9 млрд $, для сравнения у "ГАЗа" - 1,1 млрд $ Государство проводит активную протекционистскую политику по отношению к автопрому. Благодаря высоким пошлинам на иномарки и стабильному росту спроса на внутреннем рынке, "Автоваз" ежегодно испытывает рост. Однако уже в 2003 году каждый третий купленный в России автомобиль - иномарка.

На примере рынка легковых автомобилей можно проследить ситуацию лидерства в ценах, когда один самый крупный производитель диктует цены на продукцию остальным. В данном случае таким производителям является "Автоваз". Именно данная компания является основным переговорщиком с правительством по поводу защиты отрасли. Превосходя конкурентов по объемам продаж в 8 - 10 раз, имея большую рентабельность, вследствие масштаба производства "Автоваз" разумеется является безусловным лидером.

Нельзя обойти стороной и "родной" "ГАЗ". Он как я уже писал ниже может стать центром целого сконцентрированного холдинга под контролем "Сибала". Автозавод по 2002 год увеличивал долю производства грузовиков и уменьшал производство легковых автомобилей. Но в 2003-2004 годах рынок малых грузовиков похоже пришел в состояние насыщения, в производстве наблюдался некоторый спад.

Одновременно очков автозаводу не добавила компания против "Газелей" в качестве микроавтобусов. А ситуация с "ЗМЗ" вовсе могла сделать автозавод банкротом.

По прогнозам специалистов рынок легковых автомобилей к 2010 году в России возрастет до 2,5 млн. единиц, В 2004 году рынок легковых автомобилей в РФ составил 1 млн. 619 тысяч единиц. При этом их производство в 2004 году составило 1 млн. 110 тысяч единиц, а в 2010 году возрастет до 1,3- 1,9 млн. Объем производства будет зависеть от объема отечественных и зарубежных инвестиций. В ближайшие 1,5-2 года цены на отечественные автомобили приблизятся вплотную к ценам на некоторые зарубежные модели. Что не может не сказаться на конкурентоспособности наших предприятий. По прогнозам "Института Адама Смита" уже к 2006 году в России иномарок будут покупать больше, чем отечественных автомобилей, а к 2010 году их доля составит 66% [15; С. 3].

Из такого положения у отечественных компаний есть несколько путей выхода. 1) Создание совместных предприятий. Наподобие совместного предприятия "ВАЗ" и "Дженирал Моторз" по производству "Шевроле Нива". Такое сотрудничество выгодно для иностранных компаний, ведь они снижают издержки в виде пошлин. Для российских же компаний это один из основных способов выживания в конкурентной среде. Второй способ - комплексная перекапитализация, создание новой конкурентоспособной продукции на основе новых технологий. Так тот же "Автоваз" проводит перекапитализацию сроком 8 лет.

Заключение

Таким образом, олигополия - это рыночная структура, в которой действуют немногочисленные продавцы. Существенные барьеры препятствуют проникновению в отрасль новых фирм. На рынке реализуются как стандартизированные, так и дифференцированные продукты.

Для олигополистической фирмы характерны следующие черты - высокий уровень концентрации капитала и производства, способность влиять на объемы производства и уровень цен в отрасли. Отношения между олигополистическими фирмами характеризуются как взаимозависимость. Фирмы, знающие, что их действия затронут конкурентов в отрасли, принимают решения только после того, как они выяснят характер реакции соперников.

Олигополистические фирмы используют в основном методы неценовой конкуренции. Существуют доказательства, что во многих олигополистических отраслях цены оставались стабильными в течение длительного периода времени.

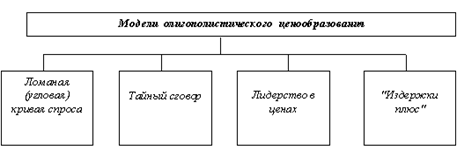

Фирмы, действующие в рамках олигополистической структуры рынка, стремятся к созданию системы связей, которая позволила бы координировать поведение в общих интересах. Одной из форм такой координации является так называемое лидерство в ценах. Оно состоит в том, что изменения в справочных ценах объясняются определенной фирмой, которая признается лидером всеми остальными, следующими в ценовой политике за ней. Различают три типа ценового лидерства: лидерство доминирующей фирмы, тайный сговор о лидерстве и барометрическое лидерство.

Лидерство доминирующей фирмы - ситуация на рынке, когда одна фирма контролирует не менее 50% производства, а остальные фирмы слишком малы, чтобы оказывать влияние на цены путем индивидуальных ценовых решений.

Тайный сговор о лидерстве предполагает коллективное лидерство нескольких крупнейших фирм в данной отрасли, учитывающих интересы друг друга. Ценовые лидеры должны при этом решить вопрос, объявлять ли изменения в ценах, благоприятные только для них, или установить такой уровень цен, который смягчит противоречия между всеми фирмами, действующими в отрасли.

Барометрическое ценовое лидерство в отличие от предыдущего типа ценового лидерства - более аморфная и неопределенная структура; оно зачастую не обеспечивает достижения высокого уровня цен. Нередко происходит смена лидера. За ним не всегда следуют из-за отсутствия у него возможности принудить остальных участников к совместным действиям. Они объявляют справочные цены, но фактические цены, устанавливаемые другими фирмами, отличаются от объявленных.

Теория олигополистического ценообразования показывает, почему фирмы избегают ценовой конкуренции в борьбе за рынки. Повышая цену, производитель теряет часть рынка в пользу соперника; снижая цену, он вызывает контрдействия и опять ничего не выигрывает. Поэтому олигополист применяет такие методы, которые соперники не могут воспроизвести быстро и полно. Доля фирмы на рынке в значительной мере определяется неценовой конкуренцией. Это предполагает повышение качества товаров, их дифференциацию, использование рекламы, улучшение послепродажного обслуживания, предоставление кредитов. Модель конкуренции усложняется, а ее методы становятся все более разнообразными.

Подводя итог, можно сказать, что, несмотря на некоторые недостатки олигополии, такие как использование рыночной власти для ограничения конкуренции и повышение цен, олигополия имеет множество преимуществ и является одной из самых распространенных структур рынка в современной экономике.

библиография

1. Дюсуше О.М. Статичное равновесие Курно - Нэша и рефлексивные игры олигополии // Экономический журнал Высшей школы экономики.- 2006.- № 1.- С. 5.

2. Котерова Н.П. Микроэкономика: Учеб. пособие.- М.: ACADEMIA, 2003.- С. 124.

3. Кузьмин С.А. Микроэкономика: социальные функции и параметры развития // Народонаселение.- 2005.- № 1.- С. 38-39.

4. Математические модели в экономике. Картель // http://mylearn.ru/kurs/29/1446

5. Микроэкономика - третий уровень. Бусыгин В.П, Желободько Е.В, Цыплаков А.А.- Новосибирск: СО РАН, 2003.- С. 519-520.6. Микроэкономика. Ивашковский С.Н.- 3-е изд., испр.- М.: Дело, 2002.- С. 270.

7. Микроэкономика. Максимова В.Ф.- М.: ЕАОИ, 2009.- С. 114-115.

8. Микроэкономика. Тарасевич Л.С., Гребенников П.И., Леусский А.И.- 4-е изд., испр. и доп.- М.: Юрайт-Издат, 2006.- С. 149.

9. Микроэкономика. Теория и российская практика: Учебник для ВУЗов / Под ред. А.Г.Грязновой, А.Ю. Юданова.- 2-е изд.- М.: ИТД "КноРус", 2000.- С. 351.

10. Модель Бертрана // http://www.enci.ru/ 11. Модель ценового лидерства // http://www.inventech.ru/lib/micro/12. Некрасовский В. Растущая реальность глобальных олигополий В. Некрасовский // Управление собственностью: теория и практика.- 2006.- № 4.- С. 30.

13. Огрызько К.. Растущая реальность глобальных олигополий // Общество и экономика.- 2007.- № 11.- С. 222.

14. Олигополия // http://www.aup.ru/books/m99/1_16.htm

15. Прибыль: куда ведет кривая спроса // Автосервис.- 2007.- № 10.- С. 3.

16. Селищев А.С. Микроэкономика.- СПб.: Питер, 2002.- С. 321-322.

17. Тарасевич Л.С. Микроэкономика: Учебник.- 4-е изд., испр. и доп.- Москва: Юрайт, 2006.- С. 241.

18. Тиме И. В. Модель ценообразования на олигополистических рынках при сегментации потребителей на устойчивые группы // Проблемы управления.- 2007.- № 6.- С. 5.

19. Шевчук Д.А. Микроэкономика: Конспект лекций.- Ростов-на-Дону: Феникс, 2007.- С. 141.

20. Экономическая теория: Учебное пособие / Под ред. Грязновой А.Г., Чечелевой Т.В.- М.: Экзамен, 2005.- С. 142.

21. Юданов А.Ю. Микроэкономика по российским законам А. Ю. Юданов // Университетская книга.- 2004.- № 1.- С. 25.

ПРИЛОЖЕНИЕ 1

Приложение 2

Приложение 3

Модель дуополии Курно

Похожие работы

... обслуживания. Все эти барьеры затрудняют вступление новых производителей на рынок и поддерживают высокий уровень рыночной концентрации олигополия рынок конкуренция ценообразование 2. Олигополистический рынок в современных условиях 2.1 Ценообразование в условиях олигополии Но при разработке ценовой политики конкуренты могут исходить из того, что в ответ на изменение цены одним из ...

... гарантий, дифференциацию условий оплаты, рекламу, экономический шпионаж. 1.Олигополия и рыночная концентрация. Олигополия - особая рыночная структура, при которой на рынке доминирует несколько фирм. Характерная особенность олигополистического рынка - зависимость поведения каждой фирмы от реакции и поведения конкурентов. Крупные размеры и значительный капитал фирм крайне немобильны на рынке ...

... , зафиксированная в контракте в момент его подписания и не изменяющаяся по времени исполнения контракта. Имеет указание на валюту платежа. 2. Ценообразование на олигополистическом рынке На олигополистических рынках, по меньшей мере, некоторые фирмы могут влиять на цену благодаря их большим долям в общем количестве выпускаемого товара. Продавцы на олигополистических рынках знают, что когда они ...

... кредита; - стиль и дизайн; - долговременность использования и срок гарантии; - реклама и стимулирование сбыта; - расширение номенклатуры продукции. Глава 2. Максимизация прибыли фирмой на примере рынка метизов. Предприятие ХХХХХ (далее Фирма 1) – одна из 8 крупных фирм города Новосибирска, работающих на рынке метизов. Так как металлические изделия существенно различаются ...

0 комментариев