Навигация

Розничный товарооборот в определенной мере влияет на состояние денежного оборота в государстве, стойкость национальной валюты

91160

знаков

32

таблицы

7

изображений

4. Розничный товарооборот в определенной мере влияет на состояние денежного оборота в государстве, стойкость национальной валюты.

Объем товарооборота является основным валовым показателем деятельности торгового предприятия, который характеризует результат его деятельности. Именно реализация определенной массы товаров создает экономическое основание для получения определенного объема доходов и прибылей, то есть формирует предпосылки для реализации стратегических целей деятельности предприятия.

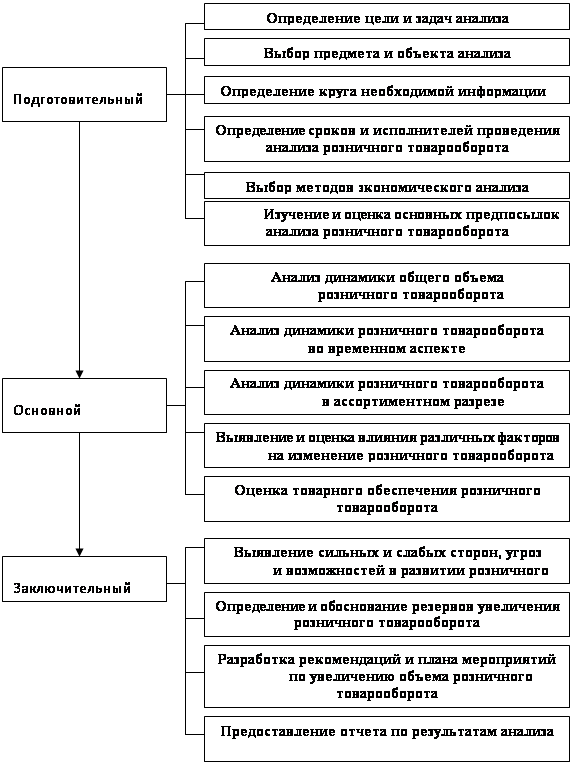

Анализ розничного товарооборота целесообразно осуществлять по трем основным этапам: подготовительному, основному и заключительному; содержание этапов представлено на рис. 3.

Основной целью проведения анализа розничного товарооборота является изучение возможностей его увеличения и максимизации прибыли на основе оптимизации объема, состава и структуры оборота.

В соответствии с данной целью при анализе розничного товарооборота ставится и решается ряд основных задач:

- изучение основных факторов, определяющих условия деятельности розничного предприятия и развития его товарооборота;

- оценка развития розничного товарооборота предприятия в динамике по общему объему, составу и структуре, а также во временном аспекте;

- выявление основных факторов, определяющих изменение величины розничного товарооборота предприятия, и оценка степени их влияния;

- анализ источников закупок товаров и выполнение договоров поставки и продажи потребительских товаров;

- проведение SWOT-анализа и обоснование резервов увеличения розничного оборота и повышения рентабельности деятельности розничного предприятия в целом.

Основной этап анализа розничного товарооборота осуществляется по ряду направлений: анализ динамики общего объема розничного товарооборота; оценка его состава и структуры по видам продаж, анализ во временном и ассортиментном аспектах, факторный анализ розничного товарооборота, анализ его товарного обеспечения.

Для оценки равномерности развития розничного товарооборота по периодам времени рассчитываются коэффициенты равномерности и ритмичности, а также индексы сезонности.

Коэффициент равномерности (Кр) рассчитывается по следующим формулам

![]() (1)

(1)

где V – коэффициент вариации, %

![]() (2)

(2)

где s – среднеквадратическое отклонение; ![]() – средний процент (темп роста) оборота по общему объему или средний размер товарооборота за определенный период, % или тыс. руб.

– средний процент (темп роста) оборота по общему объему или средний размер товарооборота за определенный период, % или тыс. руб.

Среднеквадратичное отклонение может быть определено как по абсолютному значению (сумме) товарооборота, так и по относительным показателям (темпам роста). Рассмотрим оба варианта.

1) для определения равномерности распределения товарооборота по периодам времени расчеты проводят по сумме товарооборота, в этом случае среднеквадратическое отклонение считается следующим образом

(3)

(3)

где ![]() – объем товарооборота за определенный период, тыс. руб. ;

– объем товарооборота за определенный период, тыс. руб. ; ![]() – средняя величина товарооборота за исследуемый период, тыс. руб.; n – число составляющих (месяцев, кварталов);

– средняя величина товарооборота за исследуемый период, тыс. руб.; n – число составляющих (месяцев, кварталов);

2) для определения равномерности динамики товарооборота расчеты проводят по темпам роста товарооборота за определенные периоды, при этом среднеквадратическое отклонение определяется следующим образом

(4)

(4)

где ![]() – темп изменения товарооборота по отдельным временным периодам, %;

– темп изменения товарооборота по отдельным временным периодам, %; ![]() – средний темп изменения товарооборота по общему объему, %; Роi – базисное значение товарооборота за период, тыс. руб.

– средний темп изменения товарооборота по общему объему, %; Роi – базисное значение товарооборота за период, тыс. руб.

Для оценки распределения розничного товарооборота по отдельным месяцам и кварталам отчетного года целесообразно также осуществлять расчет индексов сезонности (Iс), которые рассчитываются по следующей формуле

(5)

(5)

где ![]() – средний розничный товарооборот за отдельный период времени (месяц, квартал), тыс. руб.;

– средний розничный товарооборот за отдельный период времени (месяц, квартал), тыс. руб.; ![]() – среднемесячный (среднеквартальный) объем розничного товарооборота, тыс. руб.

– среднемесячный (среднеквартальный) объем розничного товарооборота, тыс. руб.

(6)

(6)

Следующим направлением является анализ динамики розничного товарооборота в ассортиментном разрезе.

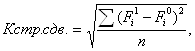

Для анализа розничного товарооборота по ассортиментной структуре целесообразно рассчитывать коэффициент абсолютных структурных сдвигов в товарообороте (Кстр.сдв.) по следующей формуле

(7)

(7)

где ![]() - удельный вес i-й товарной группы в общем объеме розничного товарооборота предшествующего года, %;

- удельный вес i-й товарной группы в общем объеме розничного товарооборота предшествующего года, %; ![]() - удельный вес i-й товарной группы в общем объеме розничного товарооборота отчетного года, %; n – количество товарных групп.

- удельный вес i-й товарной группы в общем объеме розничного товарооборота отчетного года, %; n – количество товарных групп.

Анализ структурных сдвигов в общем объеме розничного товарооборота позволяет выявить основные изменения в товарной структуре оборота и оценить влияния этих изменений на общий размер оборота.

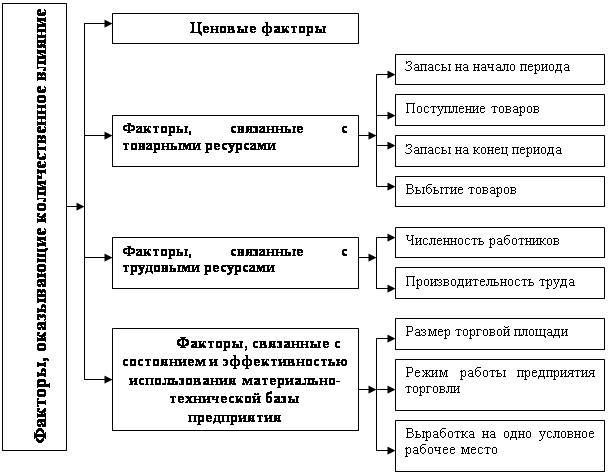

Важным направлением основного этапа анализа розничного товарооборота является оценка влияния различных факторов на изменение розничного товарооборота.

Нa объем товарооборота торгового предприятия оказывает влияние большое число факторов (рис. 4).

В практике экономического анализа их принято подразделять на три группы:

• факторы, связанные с товарными ресурсами;

• факторы, связанные с численностью работников и производительностью их труда;

• факторы, связанные с наличием и эффективностью использования основных фондов торгового предприятия и режимом его работы.

В специальной экономической литературе все чаще стали выявлять четвертую группу факторов, влияющих на объем товарооборота, - социальные факторы (предоставление различного рода социальных услуг работникам своего предприятия). Тем не менее, по оценке ученых России и зарубежных стран, влияние четвертой группы факторов на изменение объема продаж носит стохастический характер, когда невозможно установить конкретную форму связи между изучаемыми признаками.

Рис.4.- Факторы, оказывающие влияние на товарооборот розничного торгового предприятия

Факторы, связанные с товарными ресурсами, влияют на объем товарооборота через изменение величины запасов товаров на начало и конец года, поступление товаров и их выбытие. Между указанными величинами имеется определенная взаимосвязь, выражаемая формулой товарного баланса:

Зн + П = Р + В + Зк (8)

Где: Зн – запасы на начало года, руб.;

П – поступление товаров, руб.;

Р – объем товарооборота, руб.;

В – выбытие товаров, руб.;

Зк – запасы на конец года, руб.

Преобразуя данную взаимосвязь можно получить балансовую формулу товарооборота:

Р = Зн + П - В – Зк (9)

Изменение каждого из слагаемых соответствующим образом влияет на объем товарооборота. Увеличение начальных запасов и поступления товаров оказывает положительное влияние на сумму реализации товаров. Их уменьшение, наоборот, способствует сокращению объема товарооборота.

Уменьшение выбытия товаров, сокращение их конечных запасов повлияет положительно на сумму реализации; увеличение же отрицательно сказывается на величине объема товарооборота.

Рассматривая направления влияния (+; –) данных факторов, необходимо учитывать доброкачественность поступающих товаров во всем ассортименте и требуемых количествах. Тот же подход соблюдается в отношении товаров в запасах. При нарушении этих условий фактор, оказывающий положительное влияние, может перейти в разряд отрицательных.

Влияние на объем товарооборота торгового предприятия факторов, связанных с товарными ресурсами, определяется способом разниц или цепных подстановок.

В первом случае находятся отклонения между показателями отчетного и прошлого года, а затем определяется направление влияния фактора на увеличение или уменьшение объема товарооборота. Причем следует учитывать, что направление влияния на объем товарооборота изменения выбытия товаров и запасов товаров на конец года меняется на противоположное.

Значительное влияние на объем товарооборота торгового предприятия оказывают трудовые факторы: численность работников и производительность их труда. Модель имеет вид:

Т = В х Ч (10)

где Т — объем товарооборота, руб.;

Ч — среднесписочная численность работников, чел.;

В — производительность труда одного работника, руб.

В условиях инфляции такой анализ целесообразно проводить по товарообороту и производительности труда (выработке на одного работника) в сопоставимых ценах.

Используя способ разниц или метод интегрирования можно рассчитать влияние на объем товарооборота изменения трудовых факторов и индекса цен.

Используя способ разниц, имеем:

∆Тч = (Ч1 –Ч0) х В0 (11)

где ∆Тч — изменение объема товарооборота за счет изменения среднесписочной численности работников, руб.;

Ч0 — среднесписочная численность работников в прошлом году, чел.;

Ч1 — среднесписочная численность работников в отчетном году, чел.;

В0 — производительность труда одного работника в прошлом году, руб.

∆ТВ = (Всоп –В0) х Ч1 (12)

где ∆ТВ — изменение объема товарооборота за счет изменения производительности труда одного работника, руб.;

Ч1 — среднесписочная численность работников в отчетном году, чел.;

Всоп — производительность труда одного работника в сопоставимых ценах, руб.,

В0 — производительность труда одного работника в прошлом году, руб.

∆ТЦ = (В1 –Всоп) х Ч1, (13)

где ∆ТЦ — изменение объема товарооборота за счет изменения цен на товары, руб.;

B1 — производительность труда одного работника в отчетном году, руб.

При применении в факторном анализе товарооборота метода цепных подстановок осуществляется последовательная замена в формуле показателей предыдущего периода на показатели отчетного периода. При этом сначала осуществляется замена количественных показателей, а затем производится замена качественных показателей. В случае, если в формуле имеется не один, а несколько количественных (качественных) показателей, их замена осуществляется в последовательности экономической важности для предприятия.

При использовании для анализа интегрального метода сначала необходимо определить изменение производительности труда одного работника за счет интенсификации труда и за счет изменения цен:

∆Винт = Всоп – В0 (14)

где ∆Винт - изменение производительности труда одного работника за счет интенсификации труда, руб.;

∆Вц = В1 – Всоп (15)

где ∆Вц — изменение производительности труда одного работника за счет изменения цен на товары, руб.

Тогда влияние анализируемых факторов на объем товарооборота может быть рассчитано по следующим формулам:

- изменение среднесписочной численности работников:

∆Тч = В0 х ∆Ч + ![]() (16)

(16)

- изменение производительности труда одного работника

∆ТВ = Ч0 х ∆Винт + ![]() (17)

(17)

- изменение цен на товары

∆Тц = Ч0 х ∆Вц + ![]() (18)

(18)

Значительное влияние на объем товарооборота торгового предприятия оказывают факторы, связанные с наличием основных фондов, эффективностью их использования и режимом работы.

Объем розничного товарооборота торгового предприятия отражен формулой:

Т = Рм х Д х t х Вр (19)

где Т — объем товарооборота за период, руб.;

Рм — количество рабочих мест (условных) в предприятии, ед.;

Д — количество дней работы предприятия, дни;

t — продолжительность работы предприятия и день, ч;

Вр — выработка на одно рабочее (условное) место в час, руб.

Используя способ цепных подстановок, можно определить влияние изменения каждого из указанных факторов на объем товарооборота торгового предприятия

Где: 1) Влияние изменения количества рабочих (условных) мест

2) Влияние изменения количества дней работы предприятия

3) Влияние изменения продолжительности часов работы предприятия в день

4) Влияние изменения выработки на одно рабочее (условное) место в час

Объем розничного товарооборота в значительной степени зависит от потенциала торгового предприятия: наличия торговых площадей, оборудования, механизмов и эффективности их использования.

Модели, характеризующие объем товарооборота торгового предприятия в зависимости от его потенциала, могут быть выражены следующим образом:

Т = Н х S (20)

где Т — объем товарооборота предприятия, руб.;

S — торговая площадь предприятия, м2;

Н — товарооборот на 1 м2 торговой площади, руб.

Т = Ф0 х ![]() (21)

(21)

где Т — объем товарооборота предприятия, руб.;

![]() — среднегодовая стоимость основных фондов предприятия, руб.;

— среднегодовая стоимость основных фондов предприятия, руб.;

Ф0 — фондоотдача основных фондов, руб.

Используя способ разниц или цепных подстановок, можно определить влияние на объем товарооборота каждого из указанных в моделях факторов.

Завершающим направлением основного этапа анализа розничного товарооборота является анализ его товарного обеспечения, который включает в себя два основных направления:

1) анализ товарных запасов;

2) анализ поступления товаров с увязкой с объемом реализации. На данном этапе анализа осуществляется оценка структуры источников поступления товаров в розничное предприятие; дается характеристика основных поставщиков товаров и их удельный вес в общем объеме поставок товаров, оцениваются условия и порядок транспортировки и расчетов за поставляемые товары, анализируется выполнение договоров поставки поставщиками. При этом целесообразно осуществить расчет и анализ ряда показателей:

- коэффициента равномерности поставок, рассчитываемого по формуле

(22)

(22)

где Кр – коэффициент равномерности поставок товаров; s – среднее квадратическое отклонение фактического объема поставок от среднего уровня поставок; ![]() – средний уровень поставки, тыс. руб.; Пi – объем поставки за i-й период, тыс. руб.; n – число поставок;

– средний уровень поставки, тыс. руб.; Пi – объем поставки за i-й период, тыс. руб.; n – число поставок;

- коэффициента ритмичности поставки товаров, определяемый по следующей формуле:

![]() (23)

(23)

где Крит – коэффициент ритмичности поставок товаров; ![]() – фактическая поставка товаров за i-й период времени, тыс. руб.;

– фактическая поставка товаров за i-й период времени, тыс. руб.; ![]() – поставка товаров по контракту за аналогичный период времени, тыс. руб.

– поставка товаров по контракту за аналогичный период времени, тыс. руб.

На заключительном этапе анализа розничного товарооборота осуществляется SWOT-анализ, в ходе которого определяются сильные и слабые стороны деятельности предприятия, угрозы и возможности в его работе, и на основе проведенного анализа выявляются и обосновываются резервы роста объема розничного товарооборота, оптимизации его структуры и состава. Для достижения выявленных резервов увеличения объема розничного товарооборота разрабатывается план мероприятий, содержащий конкретные рекомендации по росту его объема и рационализации состава и структуры.

1.2 Роль товарооборота в формировании финансовых результатов хозяйственной деятельности предприятияВ рыночных условиях хозяйствования экономическое значение розничного товарооборота вытекает из выполняемых им задач.

Розничный товарооборот может быть применен для характеристики использования ресурсов предприятия и общей суммы затрат на реализацию товаров. Поскольку товарооборот является показателем, отражающим важнейший конечный результат хозяйственной деятельности торгового предприятия, то его сопоставление с величиной затраченных ресурсов (трудовых, материальных, финансовых) дает представление об эффективности их использования, так как в обобщенном виде показатель эффективности есть соотношение результатов и затрат.

Розничный товарооборот может быть использован для расчета трудоемкости, фондоемкости, затратоемкости, капиталоемкости ресурсов. С помощью этих показателей можно в первом приближении определить потребность предприятия в дополнительных ресурсах для обеспечения прироста товарооборота.

Развитие розничного товарооборота должно быть тесно увязано с такими экономическими показателями, как спрос, поступление товаров, товарные запасы, прибыль, численность работников, расходы на оплату труда.При этом оптимальным считается соотношение в развитии этих показателей, представленное в моделях стратегического регулирования товарооборота.

Первая модель стратегического регулирования розничного товарооборота обеспечивает сбалансированность спроса и предложения товаров. Это становится возможным при следующем условии

IП > IТ > IТЗ > IС (24)

где: IП - индекс роста поступления товаров;

IТ - индекс роста объема товарооборота;

IТЗ - индекс роста суммы товарных запасов;

IС - индекс роста объема спроса населения.

Вторая модель стратегического регулирования розничного товарооборота обеспечивает повышение эффективности хозяйственной деятельности торгового предприятия. Это достигается при условии:

IПР > IТ > IФОТ > IЧ (25)

где:

IПР - индекс роста массы прибыли;

IФОТ - индекс роста фонда оплаты труда;

IЧ - индекс роста численности работников.

Или

IР > IПТ > IЗ (26)

где:

IР - индекс роста уровня рентабельности (% к обороту);

IПТ - индекс роста производительности труда одного работника;

IЗ - индекс роста средней заработной платы одного работника.

Роль товарооборота в формировании финансовых результатов предприятия заключается прежде всего в его влиянии на сумму прибыли предприятия.

Прирост прибыли за счет роста товарооборота также можно определить по формуле

∆Пт = (Т1 – Т0) * Р0реал / 100 (27)

Где: Р0реал – уровень рентабельности базисного периода, рассчитанной по прибыли от реализации

Прибыль - это конечный финансовый результат хозяйственной деятельности предприятия и основная цель его функционирования.

При рыночной экономике эффективность деятельности оценивается системой показателей, основным среди которых является рентабельность, определяемая как отношение прибыли к одному из показателей функционирования торгового предприятия.

При расчете рентабельности могут быть использованы разные показатели прибыли. Это позволяет выявить не только общую экономическую эффективность работы предприятия, но и оценить другие стороны его деятельности.

Нормой прибыли считается показатель рентабельности, исчисленный процентным соотношением суммы чистой прибыли к объему товарооборота или стоимости всего капитала.

Расчет общей экономической рентабельности (прибыльности) торгового предприятия выполняется по формуле:

Ро = П / Т * 100 (28)

где Ро - общая экономическая рентабельность хозяйственной деятельности предприятия; П - сумма прибыли (валовой или чистой) ; Т - объем товарооборота (без НДС) .

Данная формула расчета применима и для определения прибыльности капитала (вложенных средств) торгового предприятия: показатель товарооборота надо заменить на показатель капитала. Преобразив эту формулу путем умножения и деления на показатель товарооборота, получили два показателя: рентабельность товарооборота и оборачиваемость капитала:

Рк = П / Т * Т / К = Рт * Ок (29)

где: Рк - рентабельность капитала;

Рт – рентабельность товарооборота;

Ок - оборачиваемость капитала предприятия (число оборотов) .

Рентабельность товарооборота отражает зависимость между прибылью и товарооборотом и показывает величину прибыли, полученную с единицы проданного товара. Поскольку бухгалтерский учет хозяйственных операций ведется в денежном выражении, то коэффициент рентабельности продаж, умноженный на 1000, показывает, какая прибыль была получена с 1 тысячи рублей проданного товара.

Число оборотов капитала (Ок) отражает отношение товарооборота к величине капитала предприятия. На основе этого показателя можно определить сумму товарооборота на тыс. руб. вложенного капитала. Чем выше объем товарооборота, тем больше число оборотов вложенного капитала. Этот показатель можно воспринимать как оборачиваемость капитала, поскольку он показывает, сколько раз за данный период времени оборачивается каждый рубль вложенного капитала.

Товарооборот влияет на финансовые результаты предприятия следующим образом.

К внутренним факторам, влияющих на прибыль и рентабельность, относятся ресурсные факторы (величина и состав ресурсов, состояние ресурсов, условия их эксплуатации), а также факторы, связанные с развитием розничного товарооборота.

Среди внутренних факторов можно выделить следующие факторы:

1. Объем розничного товарооборота, При неизменной доле прибыли в цене товара рост объема продажи товаров позволяет получать большую сумму прибыли.

2. Товарная структура розничного товарооборота. Расширение ассортимента способствует росту товарооборота. Повышение в товарообороте товаров более высокого качества, являющихся престижными, позволяет повысить долю прибыли в цене товара, т.к. покупатели чаще приобретают данные товары именно из-за их престижности и в расчете на большие удобства в эксплуатации. Так же это способствует повышению рентабельности.

3. Организация товародвижения.

Ускоренное продвижение товаров в торговую сеть способствует увеличению товарооборота и снижению текущих расходов. В результате масса и уровень прибыли возрастают.

4. Организация торгово-технологического процесса продажи товаров.

Для получения прибыли необходимо использовать прогрессивные методы продажи товаров: самообслуживание, продажи товаров по образцам и каталогам. Это способствует увеличению объема товарооборота, а также снижению его издержкоемкости.

К основным внешним факторам, формирующим прибыль торгового предприятия можно отнести следующие факторы:

Похожие работы

... по данным производственно-торгового плана, бухгалтерской и статистической отчётности, данных текущего учёта, контрольных проверок и других источников информации. Проведение анализа товарооборота предприятия общественного питания затруднено в связи с недостатками в планировании, учёте и отчётности. Так, нормативы товарных запасов обычно устанавливаются в целом по предприятию без их подразделения ...

... факторные модели, являющиеся объектом анализа, имеют вид (1.6, 1.7): Нр = Н*Пт.з. (1.6) где Пт.з – площадь торгового зала; Управление ассортиментом и качеством хлебобулочных изделий Нр = S*Ео, (1.7) где S — среднегодовая стоимость основных средств. Анализ факторных моделей товарооборота позволяет количественно оценить резервы роста товарооборота торгового предприятия. Изучение ...

... торговому предприятию затрат за хранение непроданных товаров. Состав отдельных форм и видов розничного товарооборота регламентируется инструкцией об учете розничного товарооборота и товарных запасов. 1.3. Анализ объема, динамики, скорости и структуры товарооборота предприятия. Изучение существующих тенденций и возможностей предприятия, касающихся реализации товаров, определение факторов, ...

... является ликвидным, так как каждая группа актива покрывает сопоставимую с ней группу пассивных обязательств предприятия. Предприятие является платежеспособным и кредитоспособным. Анализ розничного товарооборота ООО «ДЛЯ ВАС» · по периодам Основным видом деятельности индивидуально-частного предприятия «ДЛЯ ВАС» является розничная торговля. Развитие ...

0 комментариев