Навигация

Состав кассовых операций в кредитных организациях

47550

знаков

0

таблиц

1

изображение

2. Состав кассовых операций в кредитных организациях

В кассе кредитной организации осуществляются операции приема и выдачи денежных средств организациям, с которыми заключен договор расчетно-кассового обслуживания, размен и пересчет денежных средств, обмен неплатежеспособных банкнот и монеты, кассовое обслуживание филиалов, а также внутренние операции банков с наличной валютой.

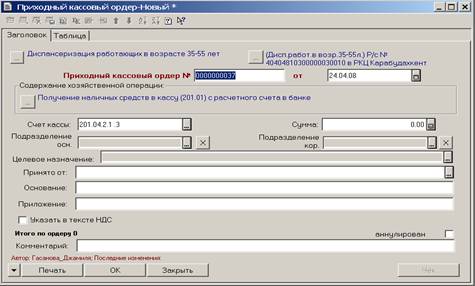

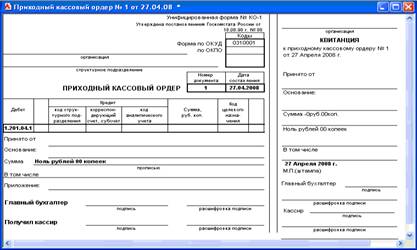

Прием денежных средств от организаций в кассу банка осуществляется по объявлению на взнос. Если объявлении на взнос оформлено в соответствии со всеми существующими установлениями, то кассовый работник банка производит выдачу заявленной суммы. в случае, если обнаружено несоответствие фактически вносимой суммы и суммы, указанной в объявлении на взнос, кассовый работник имеет право потребовать переоформить документы. Поступившие денежные средства зачисляются на счет организации. В бухгалтерском учете делается запись :

Дебет 20202 Касса кредитной организации

Кредит Расчетных , текущих счетов (405 -407) организаций

Получатель денежных средств может пересчитать банкноты и монеты в помещении банка, в случае, если пересчет был произведен вне кредитной организации, а расхождения установлены, то претензии кредитной организацией не принимаются.

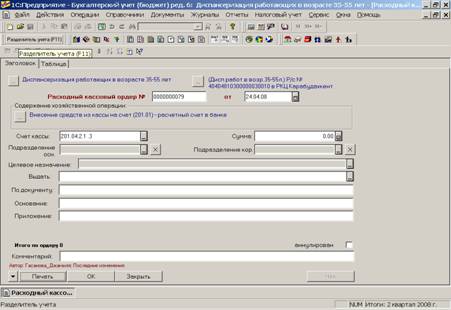

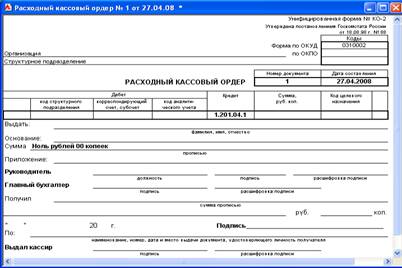

Выдача денежных средств организациям производится с их расчетных, текущих счетов на основании предъявленного в кассу денежного чека. Денежные чеки являются документами строгой отчетности и их оформление должно соответствовать установленным Банком России правилам.

При поступлении чековых книжек в кассу банка в бухгалтерском учете делается запись:

Дебет 91207 Бланки

Кредит 99999 Корреспондирующий счет

Кассовый работник по получении чека должен проверить правильность его оформления и соответствие суммы, объявленной в чеке с суммой, которая была заказана организацией.

Операции, при которых осуществляется одновременное оформление денежного чека и объявления на взнос ,без фактического взноса денежных средств, запрещаются.

В бухгалтерском учете банка на выданную по денежному чеку сумму делается запись:

Дебет Расчетных , текущих счетов (405 -407) организаций

Кредит 20202 Касса кредитной организации

В кассе пересчета денежных средств, как правило, осуществляется пересчет денежных средств, поступивших от организаций в сумках, мешках, кейсах и других средствах транспортировки ценностей.

При поступлении денежных средств в бухгалтерском учете делается запись:

Дебет 20202 Касса кредитной организации

Кредит 47422 Обязательства по прочим операциям

По окончании пересчета денежные средства зачисляются на счет организации:

Дебет 47422 Обязательства по прочим операциям

Кредит Расчетных , текущих счетов (405 -407) организаций

В кредитной организации ведется журнал учета сумок с денежной наличностью и другими ценностями.

Кассир организации, сдающей денежные средства, выписывает препроводительные ведомости в трех экземплярах. Первый вкладывается в сумку с денежными средствами, второй является накладной к сдаваемым сумкам и вместе с третьим экземпляром представляется в кредитную организацию. После проверки в кредитной организации третий экземпляр возвращается в организацию, сдавшей денежные средства.

При пересчете, в случае выявления расхождений в фактическом наличии и данными препроводительных ведомостей, составляется акт на лицевой стороне ведомости и накладной.

В случае выявления банкнот и монеты, требующих подтверждения их платежеспособности, составляется мемориальный ордер в 2-х экземплярах, один из которых помещается в документы дня, а копия выдается клиенту.

В настоящее время сумки с денежной наличностью могут сдаваться в автоматические сейфы. На использование автоматического сейфа заключается договор.

Кассир сдающей организации составляет препроводительные ведомости в трех экземплярах, первый экземпляр вкладывается в сумку, второй прикрепляется (вкладывается) к сумке, третий остается у сдающей организации. Сотрудник организации, сдающей денежную наличность получает распечатку автоматического сейфа.

В кредитной организации должен быть работник, ответственный за обслуживание автоматического сейфа. При выгрузке автоматического сейфа вначале получается распечатка о содержимом сейфа; заведующий кассой при приеме сумок с денежной наличностью от работника, ответственного за обслуживание автоматического сейфа после проверки расписывается на распечатке.

Пересчет денежных средств, сданных через автоматические сейфы, осуществляется в общем порядке.

Кредитная организация несет ответственность с момента получения распечатки сотрудником сдающей организации за содержимое сумок с денежной наличностью.

Сдача и получение денежных средств физическими и юридическими лицами может осуществляться также через электронных кассиров.

Выдача (прием) кассет с денежной наличностью для загрузки электронного кассира, установленного в помещении кредитной организации для совершения операций с ценностями, работникам, ответственным за обслуживание электронного кассира, производится под роспись в книге учета принятых и выданных денег (ценностей).

Кассовый работник вкладывает принятую от клиента денежную наличность в приемное отделение электронного кассира.

Заведующий кассой на прием кассет с денежной наличностью от работников, ответственных за обслуживание электронного кассира, составляет приходный кассовый ордер.

Вложение денежной наличности в приемное отделение электронного кассира может осуществляться непосредственно клиентом. В этом случае конструкция электронного кассира должна обеспечивать контроль платежеспособности вкладываемых в него денежных знаков.

Операции по выдаче денежной наличности юридическим и физическим лицам с их банковских счетов, по приему денежных средств для зачисления на банковские счета, а также приему платежей от физических лиц и иные операции с физическими лицами без открытия банковских счетов осуществляются в соответствии с правилами бухгалтерского учета и документального оформления приходных и расходных кассовых операций , изложенных в Положении 199-П Банка России.

Похожие работы

... , что скажется и на общей работе учреждения. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ В дипломной работе сделана попытка изучить теоретические основы учета и контроля кассовых операций в бюджетных учреждениях, а также проанализировать ведение бухгалтерского учета и контроля наличных денежных средств на примере конкретной организации - МУ Центральная городская больница г. Избербаш РД. Выполненные исследования ...

... в архиве организации 5 лет.50 Уважаемые члены государственной аттестационной комиссии вашему вниманию представляется дипломная работа на тему «Бухгалтерский учет движения денежных средств на производственных предприятиях», которая рассмотрена на материалах Общества с ограниченной ответственностью Пушкинской Дорожно – строительной передвижной механизированной колонны. Актуальность ...

... 75 "Расчеты с учредителями" в корреспонденции со счетами 08 "Вложения во внеоборотные активы", 10 "Материалы", 15 "Заготовление и приобретение материальных ценностей" и др. В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по дебету счета 75 " ...

... после того, как будут прокомментированы особенности разработки первичных документов налогового учета (ориентировочно — в конце текущего года). 3. АУДИТ КАССОВЫХ ОПЕРАЦИЙ Аудит это независимая экспертиза финансовой отчетности, ведения бухгалтерского учета, соответствие хозяйственных и финансовых операций законодательству РФ. Экспертиза завершается составлением аудиторского заключения. Аудит ...

0 комментариев