Навигация

Планирование и прогнозирование деятельности банка

49888

знаков

4

таблицы

0

изображений

5. Планирование и прогнозирование деятельности банка

Бюджет банка – документ, который формируется в банке и определяет источники получения доходов, порядок и объемы финансирования его деятельности с целью получения максимальной прибыли и обеспечения стабильности.

Составными частями бюджета являются:

- операционный доход ,

- общеадминистративные затраты ,

- затраты на содержание персонала,

- отчисления в резервы на возмещение возможных затрат по активным операциям,

- налог на прибыль,

- непредвиденные доходы ( расходы),

- капитальные вложения в основные средства и нематериальные активы.

Операционный доход формируют: чистый процентный доход, чистый комиссионный доход, чистый торговый доход, и другие доходы.

Прибыль от операций представляет собой операционный доход, уменьшенный на сумму общеадминистративных затрат, затрат на содержание персонала.

Чистая прибыль – это прибыль от операций , уменьшенная на сумму отчислений в резервы на возмещение возможных затрат по активным операциям, налога на прибыль с учетом сальдо непредвиденных доходов (расходов ).

Доход формируют процентные доходы (с сальдовыми доходами и затратами по операциям с филиалами ), комиссионные доходы, чистый торговый доход, другие операции и непредвиденные доходы .

Затраты состоят из процентных, комиссионных, общеадминистративных, затрат на содержание персонала, отчислений в резервы на возмещение затрат по активным операциям , налога на прибыль, непредвиденных затрат.

Бюджет составляется с придерживанием плановых параметров и нормативов:

1. прибыль от операций на одного работника .

2. норматива накладных затрат от операционного дохода.

3. Норматива финансирования капитальных вложений.

Численность работников в эквиваленте полной занятости, которая принимается для расчета прибыли от операций на одного работника, предоставляется справкой.

Планирование чистого процентного дохода .

Чистый процентный доход – это разница между процентами доходов и затрат.

Планирование процентных доходов и затрат проводится на основании полученных от регионального управления нормативов составления бюджета ( объемов активов/ пассивов и соответствующих им процентных ставок ), разработанных соответственно к параметрам, утвержденным для региона центральным аппаратом. Процентные доходы планируются по таким статьям:

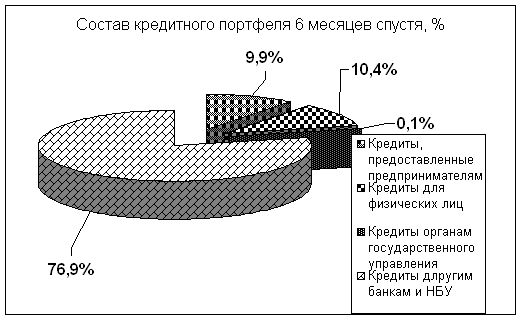

- по кредитам, предоставленным субъектам хозяйственной деятельности;

- по кредитам, предоставленным органам государственного управления;

- по кредитам, предоставленным физическим лицам;

- по ценным бумагам;

- по операциям с филиалами и другими учреждениями банка.

По таким же статьям формируются и процентные расходы.

Планирование чистого комиссионного дохода.

Чистый комиссионный доход – это разница между комиссионными доходами и расходами.

Комиссионные доходы и расходы планируются исходя из планового объема таких услуг ( с учетом заданий по их увеличению), утвержденных тарифов и услуг учреждений банка и размеров комиссионных вознаграждений, определенных на договорной основе.

Планирование чистого торгового дохода.

Чистый торговый доход планируется от операций:

- с иностранной валютой и банковскими металлами;

- с ценными бумагами на продажу;

- с другими финансовыми инструментами.

Планирование других операционных доходов осуществляется по таким видам доходов:

- результат от продажи ценных бумаг на инвестиции;

- доходы от оперативного лизинга;

- доходы от предоставления консультационных услуг финансового характера;

- другие банковские и не банковские доходы.

Штрафы, пеня по банковским операциям и непредвиденные доходы в связи со сменой учетной политики не планируются.

Планирование общеадминистративных затрат.

Объемы общеадминистративных затрат планируются в пределах доведенного отделения в составе параметров , норматива накладных затрат от операционного дохода.

Затраты должны быть оптимизированы исходя из объема активов, их доходности и соответствующей численности персонала в сравнении с лучшими учреждениями.

Затраты на оплату налогов (кроме налога на прибыль) и других обязательных платежей рассчитываются исходя из плановой базы налогообложения и нормативов отчислений, определенных действующим законодательством Украины.

Затраты на маркетинг и рекламу планируются исходя из финансовых возможностей и необходимости продвижения продуктов на местный рынок банковских услуг, по согласованию их состава с областным управлением.

Затраты на спонсорство и пожертвование не запланированы.

Планирование затрат на содержание персонала.

Осуществляется исходя из финансовых возможностей учреждений отдельно по каждой статье, планируемой на будущий год.

С целью придерживания нормативов на содержание персонала отделений банка планируется исходя из показателей:

- количество персонала, необходимого для обеспечения эффективной деятельности учреждения.

- Финансовых возможностей учреждений .

- Перспектив деятельности учреждений с обязательным учетом намеченных мероприятий из оптимизации и развития сети.

- Среднего размера таких затрат с расчета на одного работника.

- Законодательно установленных размеров и базы начислений на фонд оплаты.

Планирование отчислений в фонд оплаты труда проводится в зависимости от установленных размеров и прогнозной базы таких начислений:

1. 32% - сбор на обязательное государственное пенсионное страхование.

2. 2,1% - взносы в общеобязательное государственное социальное страхование на случай безработицы.

3. 2,9 % - взносы на общеобязательное государственное социальное страхование в связи с временной нетрудоспособностью.

4. 0,84% - взносы на общеобязательное государственное страхование от несчастных случаев на производстве и профессионального заболевания, согласно с порядком определенных страховых тарифов, утвержденных постановлением КМУ от 13. 09. 2006 года № 142 и Закона Украины “О страховых тарифах на общеобязательное государственное социальное страхование от несчастных случаев и т. д .” от 22. 02. 2007 года № 2272 – III.

Планирование отчислений в резервы.

Планирование отчислений в резервы на возмещение возможных затрат по активным операциям, связаны с соответствующими статьями баланса и бюджета отдельно по видам активов:

- по кредитам клиентам ( юридическим и физическим лицам );

- по ценным бумагам;

- по дебиторской задолженности;

- по другим активам.

Основные показатели для анализа деятельности банка.

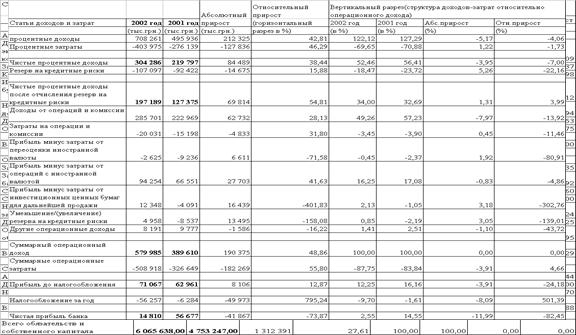

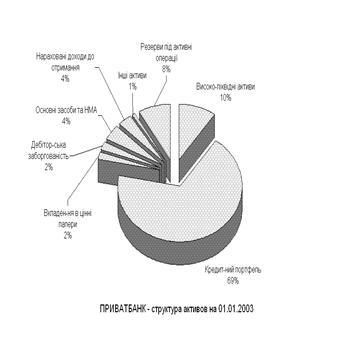

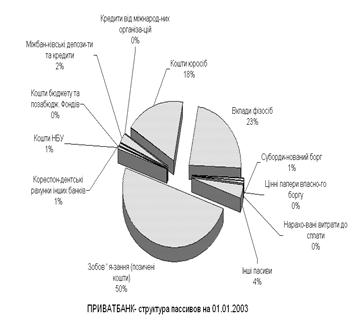

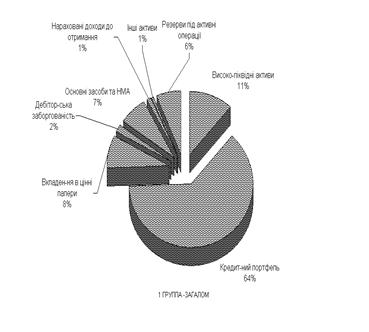

Прибыль является важнейшим показателем оценки деятельности банка. Прибыль банка представляет собой разницу между доходами и расходами. Величина прибыли определяет уровень рентабельности банка, характеризующий эффективность его работы. Основной деятельностью банка является балансовый отчет. Основными видами баланса являются – анализ структуры, который дает возможность оценки изменения активов и пассивов на протяжении анализируемого периода. Анализ структуры базируется на процентных значениях, каждой статьи и общей суммы. Относительные изменения статей на протяжении периода показывают изменения по удельному весу операций банка.

К основным показателям относят:

1. выполнение финанансового плана и средств использования на собственные нужды .

2. доходы, расходы и прибыль в абсолютной сумме и в среднем на одного работника банка.

3. Количество убыточных филиалов .

4. Структура доходов и расходов в абсолютной сумме и в процентах к общей сумме .

5. Рентабельность.

6. Структура резерва по кредитным операциям .

7. Данные по выдаче кредитов .

6. Динамика суммы задолженности по кредитам юридических и физических лиц.

7. Данные по выдаче кредитов.

8. Динамика суммы задолженности по кредитам юридических ифизических лиц.

С целью повышения ответственности руководителей и специалистов за состояние дел в банке,за реальное решение проблем и за усиление заинтересованности работников в конечных результатах труда проводится анализ финансовой деятельности банка, это один из важных направлений экономической работы отделения. Основным источником анализа является баланс банка. В процессе анализа баланса применяются такие методы:

1.Метод сравнения. Дает возможность определить причины и уровень динамических изменений и отклонений по статьям, а также определить резервы по повышению доходности.

2.Метод группирования. Дает возможность систематизировать данные баланса и разобраться в сути анализа.

3.Метод коэффициентов . дает возможность определить взаимосвязь между разными статьями баланса. При этом метде устанавливается удельный вес одной статьи или нескольких в общем обьеме активов и пассивов.

Активные балансовые счета сравниваются с аналогичными счетами баланса за предыдущий период.

Определяется соотношение активных и пассивных статей с коэффициентами ликвидности .

Процесс определения оценки текущего и прошлого финансового состояния банка и основных результатов его деятельности.

При этом первоочередной целью анализа является определение обобщающих показателей и прогноза будущих результатов деятельности банка.

При анализе используются квартальные или годовые данные по прибылям и убыткам, рассчитываются средние показатели балансового отчета за анализируемый период и определяется состояние поступлений, коэффициент роста остатков по вкладам и кредитам, средние процентные ставки (полученные и выплаченные).

Похожие работы

... 5 лет. Поскольку СПД сегодня нуждаются в реальных средствах, в дипломном проекте проанализирована эффективность использования облигаций НДС коммерческими банками при 3-х этапной долгосрочной финансовой комбинации с использованием производных ценных бумаг – РЕПО-контрактов(операций обратного выкупа собственных ценных бумаг, заложенных до момента погашения под заемные кредитные ресурсы) : 1 этап ...

... 162 КАП за нарушение правил валютных операций предусматривается административный штраф в размере до 50 необлагаемых минимумов доходов граждан с конфискацией валютных ценностей. 1.3. Современные тенденции в развитии финансовой деятельности коммерческих банков в Украине На 1 июня 2006 года в Государственном реестре банков было зарегистрировано 192 коммерческих банка, из которых 168 имели ...

... також бажана наявність акваріума. ВИСНОВКИ Проведений аналіз фінансової стійкості комерційного банку та шляхів її зміцнення дає підстави зробити наступні висновки й пропозиції. Фінансова стійкість комерційного банку ще не стала об'єктом комплексного наукового дослідження у вітчизняній літературі, хоча потреба в таких дослідженнях є значною. У процесі аналізу структури банківських ресурсів і ...

... для функціонування і успішної діяльності банків України та підвищення їх рейтингу. Висновок У процесі розробки теми дипломної роботи нами було вивчено питання планування доходів і витрат комерційного банку, внесено пропозиції по впровадженню заходів із підвищення рейтингу банківських установ і проаналізовано фінансовий стан і ефективність діяльності комерційного банку АКБ «Укрсоцбанк» за пер ...

0 комментариев