Обеспечение дополнительными средствами приобретенных сфер экономики;

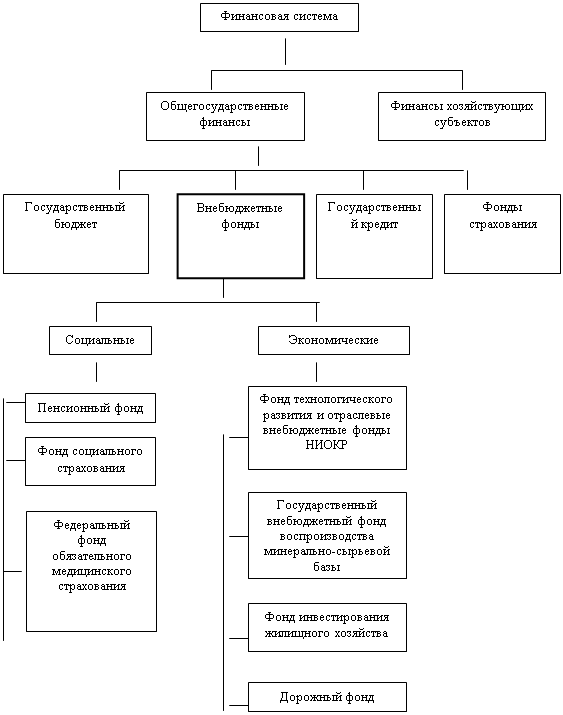

Государственные социальные внебюджетные фонды

Фонд социального страхования

Фонды обязательного медицинского страхования

Анализ деятельности отделения пенсионного фонда России (ОПФР) по Красноярскому краю

Неделя качества

Передвижная (мобильная) клиентская служба

Навигация

Государственные социальные внебюджетные фонды

Государственные социальные внебюджетные фонды

71837

знаков

3

таблицы

9

изображений

2. Государственные социальные внебюджетные фонды

Специфика социальных внебюджетных фондов – четкое закрепление за ними доходных источников и строго целевое использование их средств.

2.1 Пенсионный фонд Российской Федерации

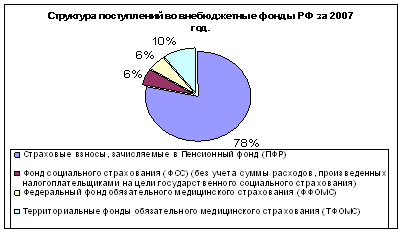

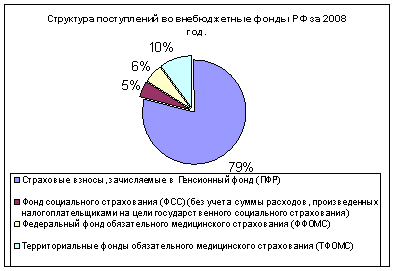

Пенсионный фонд Российской Федерации (ПФР) - один из крупнейших и наиболее значимых социальных институтов России (наиболее крупный из всех социальных внебюджетных фондов). На его долю в настоящее время приходится более 80% суммы средств, поступающих во всё социальные внебюджетные фонды. Создание ПФР стало вехой в решении одной из важнейших задач по реформированию социальной сферы Российской Федерации - перехода от государственного пенсионного обеспечения к обязательному пенсионному страхованию [20, с.31].

Согласно пункту 1 Положения о Пенсионном фонде РФ, ПФР является самостоятельным финансово-кредитным учреждением и создан в целях государственного управления финансами пенсионного обеспечения в РФ.

Согласно положениям статьи 5 ФЗ №167-ФЗ от 15.12.2001 «Об обязательном пенсионном страховании в РФ» ПРФ является государственным учреждением и осуществляет функции страховщика в системе обязательного пенсионного страхования. При этом решаются две принципиально важные задачи.

1. Средства пенсионной системы становятся сферой самостоятельного бюджетного процесса: ПФР имеет свой бюджет, ежегодно утверждаемый федеральным законом, средства которого являются федеральной собственностью, не входят в состав других бюджетов и изъятию не подлежат. Поэтому ПФР изначально приобрел статус самостоятельного государственного внебюджетного фонда.

2. Основной источник финансирования пенсионных выплат - страховые взносы и платежи, которые уплачиваются за застрахованных работодателями. В результате источником выполнения государством его обязательств перед пенсионерами является не государственный бюджет, а страховой платеж. И хотя средства ПФР сохраняют статус федеральных средств, они в то же время являются по своей природе и средствами обязательного пенсионного страхования.

Конституционный Суд РФ определил, что Пенсионный фонд Российской Федерации наделен публично-властными полномочиями по обеспечению конституционного права на государственную пенсию, в том числе полномочием по назначению указанных пенсий. Положениями ФЗ №167-ФЗ от 15.12.2001 «Об обязательном пенсионном страховании в РФ» определен новый статус ПФР (его территориальных органов) как страховщика и государственного учреждения, урегулирован порядок уплаты страховых взносов на обязательное пенсионное страхование, права и обязанности субъектов правоотношений по обязательному пенсионному страхованию. В структуру Пенсионного фонда РФ входит 89 региональных отделений, которые составляют единую централизованную систему органов управления средствами обязательного пенсионного страхования в РФ.

Особого внимания заслуживает ФЗ №122-ФЗ от 22.08.2004 «О внесении изменений в законодательные акты РФ», основным нововведением которого, является изменение порядка предоставления льгот гражданам, имеющим на них право, путем их предоставления в денежном выражении (монетизация льгот). Функции по выплате этих сумм (ежемесячных денежных выплат) возложены на ПФР и его территориальные органы.

В основные задачи ПФР входят [20, с.35]:

- целевой сбор и аккумуляция страховых взносов, а также финансирование расходов в соответствии с назначением ПФР;

- организация работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца;

- капитализация средств ПФР, а также привлечение в него добровольных взносов (в том числе валютных ценностей) физических и юридических лиц;

- контроль с участием налоговых органов за своевременным и полным поступлением в ПФР страховых взносов, а также за правильным и рациональным расходованием его средств;

- межгосударственное и международное сотрудничество РФ по вопросам, относящимся к компетенции ПФР, участие в разработке и реализации в установленном законом порядке межгосударственных и международных договоров и соглашений по вопросам пенсий и пособий.

Таким образом, в системе пенсионного обеспечения РФ закреплены страховые принципы, гарантирующие застрахованному лицу, при наступлении страхового случая, осуществление выплаты пенсии в размере, пропорциональном размеру уплаченных за него работодателем (страхователем) страховых взносов.

Формирование бюджета Пенсионного фонда РФ осуществляется в соответствии с Федеральным законом от 15 декабря 2001 года №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», с дополнениями и изменениями. Бюджет ПФР формируется за счет:

- страховых взносов;

- средств федерального бюджета;

- сумм пеней и иных финансовых санкций;

- доходов от размещения (инвестирования) временно свободных средств обязательного пенсионного страхования;

- добровольных взносов физических лиц и организаций, уплачиваемых ими не в качестве страхователей или застрахованных лиц;

- иных источников, не запрещенных законодательством РФ.

Денежные средства обязательного пенсионного страхования хранятся на счетах ПФР, открываемых в учреждениях Центрального банка РФ, а при их отсутствии на счетах, открываемых в кредитных организациях, перечень которых на конкурсной основе определяется Правительством РФ.

В составе бюджета ПФР отдельно учитываются суммы страховых взносов на накопительную часть трудовой пенсии, средства, направляемые на инвестирование, выплаты за счет средств пенсионных накоплений, а также расходы бюджета ПФР, связанные с формированием и инвестированием средств пенсионных накоплений, ведением специальной части индивидуальных лицевых счетов и выплатой накопительной части трудовой пенсии.

В соответствии с федеральными законами «Об обязательном пенсионном страховании в Российской Федерации» № 167-ФЗ от 15.12.2001 и «О трудовых пенсиях в РФ» № 173-ФЗ от 17.12.2001 трудовые пенсии по старости и инвалидности могут состоять из трех частей: базовая, страховая и накопительная.

При этом базовая часть финансируется за счет сумм единого социального налога (взноса), зачисляемых в федеральный бюджет, страховая часть - за счет сумм страховых взносов, уплачиваемых страхователем за застрахованных лиц на финансирование страховой части трудовой пенсии, накопительная – за счет сумм страховых взносов, уплачиваемых страхователями за застрахованных лиц на накопительную часть трудовой пенсии и дохода от их инвестирования, учтенных в специальной части индивидуального лицевого счета застрахованного лица.

Накопительная часть – формируется за счет страховых платежей и отражается в специальной части индивидуального страхового счета гражданина; представляет собой резерв, направляемый на инвестирование. Доход от него также отражается на индивидуальном лицевом счете и позволяет, в конечном итоге, увеличить размер будущей пенсии. Право на накопительную часть пенсии получили возрастные группы – мужчины 1953 года рождения и моложе, женщины 1957 года рождения и моложе. Для мужчин с 1953 по 1966 год рождения и женщин с 1957 по 1966 год рождения до 2005 года было предусмотрено начисление на специальную, накопительную часть их лицевого счета, 2% из 14% общего страхового взноса в ПФР. С 2005 года у застрахованных лиц старше 1967 года рождения накопительные поступления отсутствуют [23, с.105].

Федеральный закон от 24.07.2002 № 111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» дал определение понятия пенсионные накопления – это совокупность средств, включающая в себя:

- суммы страховых взносов на финансирование накопительной части трудовой пенсии, поступившие в Пенсионный фонд РФ и еще не переданные в доверительное управление управляющим компаниям, включающие чистый финансовый результат, который получен от временного размещения указанных страховых взносов Пенсионным фондом Российской РФ и порядок расчета которого в целях настоящего Федерального закона устанавливается уполномоченным федеральным органом исполнительной власти;

- средства, переданные в доверительное управление управляющим компаниям Пенсионным фондом РФ в соответствии с настоящим Федеральным законом;

- средства, поступившие в Пенсионный фонд РФ от управляющих компаний для выплаты застрахованным лицам и их правопреемникам и еще не направленные на выплату пенсий;

- средства, поступившие в Пенсионный фонд РФ от управляющих компаний для передачи в негосударственные пенсионные фонды в соответствии с заявлениями застрахованных лиц и еще не переданные негосударственным пенсионным фондам;

- средства, поступившие в Пенсионный фонд РФ от негосударственных пенсионных фондов в соответствии с законодательством РФ и еще не переданные в доверительное управление управляющим компаниям.

Расходы на пенсионное обеспечение – это самый объемный поток социальных трансфертных платежей в России. Согласно ст.147 Бюджетного Кодекса РФ – расходование средств государственных внебюджетных фондов осуществляется исключительно на цели, определенные РФ, субъектов РФ, регламентирующим их деятельность, в соответствии с бюджетами указанных фондов, утвержденными федеральными законами, законами субъектов РФ:

- выплату в соответствии с законодательством Российской Федерации и международными договорами Российской Федерации трудовых пенсий и социальных пособий на погребение умерших пенсионеров, не работавших на день смерти;

- доставку пенсий, выплачиваемых за счет средств бюджета ПФР;

- финансовое и материально-техническое обеспечение текущей деятельности страховщика (включая содержание его центральных и территориальных органов);

- иные цели, предусмотренные законодательством Российской Федерации об обязательном пенсионном страховании.

Расходы, не предусмотренные бюджетом ПФР на соответствующий год, осуществляются только после внесения изменений в указанный бюджет в установленном федеральным законом порядке.

Средства, образовавшиеся в результате превышения сумм поступлений единого социального налога (взноса) в части, зачисляемой в федеральный бюджет, над расходами, осуществляемыми на финансирование выплаты базовой части трудовой пенсии, зачисляются в бюджет ПФР в полном объеме.

Указанные средства расходуются в следующем порядке:

- на возмещение недостатка средств бюджета ПФР на выплату страховой части трудовой пенсии;

- на дополнительное повышение базовой части трудовой пенсии исходя из инфляции на очередной финансовый год.

Обязательным страховым обеспечением по обязательному пенсионному страхованию являются:

- страховая и накопительная части трудовой пенсии по старости;

- страховая и накопительная части трудовой пенсии по инвалидности;

- страховая часть трудовой пенсии по случаю потери кормильца;

- социальное пособие на погребение умерших пенсионеров, не работавших на день смерти.

Ответственность за нецелевое расходование денежных средств ПФР определяется в соответствии с законодательством Российской Федерации.

Для обеспечения в среднесрочной и долгосрочной перспективах финансовой устойчивости системы обязательного пенсионного страхования в случае возникновения профицита бюджета ПФР создается резерв, размер которого, порядок формирования и расходования определяются ФЗ о бюджете ПФР.

Похожие работы

... Федерации, регламентирующим их деятельность, в соответствии с бюджетами указанных фондов, утвержденными федеральными законами, законами субъектов Российской Федерации. 2.2. Роль ЕСН в формировании социальных внебюджетных фондов Единый социальный налог является серьезным новаторством, включенным во вторую часть Налогового кодекса. Введенный в действие с 1 января 2001г., этот налог заменил ...

... и их прибыль использоваться для развития основной деятельности - медицинского страхования, без права свободной капитализации. 3. Перспективы развития государственных внебюджетных фондов и их роль в решении социальных задач Значение внебюджетных социальных фондов состоит в том, чтобы поддержать существование лиц, нуждающихся в помощи, то есть обеспечить минимальный гарантированный уровень ...

... для финансирования не включаемых в бюджет некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности строго в соответствии с целевыми назначениями фондов. Государственные внебюджетные фонды создаются на базе соответствующих актов высших органов власти, в которых регламентируется их деятельность, указываются источники формирования, определяются порядок и ...

... налога исчисляется и уплачивается налогоплательщиком отдельно в отношении каждого фонда и определяется как процентная доля налоговой базы. В данной дипломной работе мы рассмотрим взаимоотношения предприятия с внебюджетными фондами социального характера, поэтому рассмотрим ставки единого социального налога для налогоплательщиков, занятых в производстве. Для налогоплательщиков – ...

0 комментариев