Источники финансирования экономического развития города

Внутренние и внешние инвестиции

Финансово-экономическая сфера в городском хозяйстве

Социально-экономическое положение муниципального

Адресная социальная поддержка слабозащищенных слоев населения

Установить, что размер резервного фонда Главы города Буденновска в 2004 году составляет 0,5 % от утвержденных расходов городского бюджета

Навигация

Финансово-экономическая сфера в городском хозяйстве

Государственный бюджет: формирование доходов и расходов

91707

знаков

8

таблиц

1

изображение

1.3 Финансово-экономическая сфера в городском хозяйстве

Одним из главных стабилизирующих факторов в экономике городского хозяйства является необходимый уровень финансового потенциала города. Его обеспечение, а также создание условий повышения этого потенциала требует решения следующих проблем:

- во-первых, создания механизма формирования финансовых ресурсов города на основе полного и всестороннего использования его экономического потенциала;

- во-вторых, разработки комплекса мер, направленных на формирование рациональной структуры использования финансовых ресурсов;

- в-третьих, создания системы межбюджетных отношений, стимулирующих самофинансирование муниципальных образований.

Комплекс мер, направленных на решение задачи формирования финансовых ресурсов города на основе полноценного использования его экономического потенциала, предполагает анализ тенденций, сложившихся при формировании доходной части городского бюджета. Речь идет о динамике структуры бюджетов всех уровней, которые формируются за счет доходов, собираемых на территории города, как составной части бюджетной системы в целом.

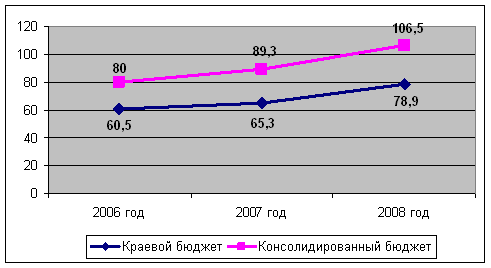

Такой анализ требует не только определения общей суммы денежных поступлений в бюджеты различных уровней, но и определения сумм и удельного веса федерального бюджета, областного бюджета и городского бюджета в общей структуре денежных поступлений. В данном случае имеет значение динамика общих поступлений, выявление тенденций их увеличения, либо сокращения, либо стабильного уровня (смотри приложение №1).

Существенную роль играют структурные изменения и, в частности, выявление динамики доли городского бюджета в общей структуре бюджетов всех уровней. В данном случае повышение доли городского бюджета означает прирост финансовых ресурсов, которые могут быть использованы в развитии городского хозяйства. Соответственно сокращение доли города, особенно в условиях, когда структурное сокращение сопровождается снижением уровня абсолютных показателей. Речь идет о соответствующем снижении возможности самофинансировании в развитии городского хозяйства и усилении зависимости города от регионального и федерального бюджетов.

Рационализация структуры доходной и расходной частей бюджета города во многом зависит от уровня денежной составляющей в их формировании, поскольку именно таким способом обеспечиваются реальные доходы бюджетов всех уровней, их наполняемость «живыми» деньгами и, соответственно, сокращение влияния различного рода взаимозачетов, бартерных операций и прочего, которые, как правило, негативно влияют на развитие финансово-экономической сферы городского хозяйства.

В этом плане существенную роль играет также и показатель структуры денежной составляющей по видам бюджетов. Как правило, доля денежная составляющей, применительно к каждому из бюджетов, неравномерна. Наибольшая доля «живых» денег приходится обычно на долю федерального бюджета, а наибольшее количество бартера и взаимозачетов, как правило, падает на обеспечение городского бюджета, который в связи с этим, оказывается в относительно не выгодном положении.

Если к этому добавить, что в последние годы наметилась тенденция повышения доли федерального и регионального бюджетов и сокращение городского бюджета в их общей структуре при том, что общий уровень производства в городах возрос незначительно (как известно, прирост реальной экономики в России обеспечивается главным образом за счет экспорта сырья и энергоносителей и лишь во вторую очередь предприятиями отраслей обрабатывающей промышленности), то возможности развития рыночной экономики в городах, обеспечение бюджетной сферы городов средствами городских бюджетов в современных условиях сталкивается с серьезными проблемами.

1.4 Финансовая устойчивость городов

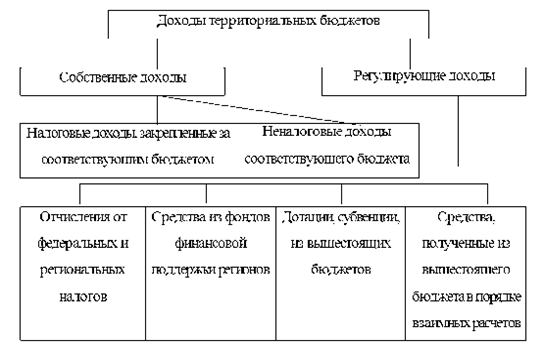

Обеспечение финансовой устойчивости городов в стратегическом плане во многом зависит от тенденции изменения структуры городских бюджетов, которая требует постоянного анализа. В данном случае существенная роль принадлежит динамике доходной части бюджетов и источников ее формирования. Речь идет, во-первых, о налоговых доходах, в число которых входят – налог на прибыль, подоходный налог с физических лиц, НДС, акцизы, лицензионные и регистрационные сборы, налог с продаж, налог на игорный бизнес, налоги на совокупный доход, на имущество, платежи за использование природных ресурсов и прочие налоги.

Другой частью структуры доходной части бюджета города являются неналоговые доходы, то есть доходы от аренды муниципальной собственности, от продажи земли и государственного имущества, прочие неналоговые доходы.

Кроме того, доходная часть бюджетов включает средства, получаемые по взаиморасчетам из бюджета региона, ссуды из регионального бюджета, отчисления, например, в фонд борьбы с преступностью, остатки бюджетных средств и, наконец, заимствованные бюджетные средства.

В данном случае существенную роль играет в общей структуре доходов бюджета выделение собственных доходов, получаемых от налоговых и неналоговых платежей. Чем выше доля собственных доходов, тем в меньшей степени городской бюджет зависит от заимствований из бюджетов других уровней, что является показателем самостоятельности, стабильности, а, следовательно, сбалансированности городского бюджета. Таким образом, рост доли собственных доходов, безусловно, является не только положительной тенденцией, но и одной из важнейшей цели бюджетной политики города.

При этом рост собственных доходов бюджета (налоговых и неналоговых платежей) не должен обеспечиваться мерами, реализующими цели исключительно фискальной политики и игнорирующими стимулирующую функцию налоговой системы. Рост объема налоговых и неналоговых платежей, как известно, может и должен достигаться не только и не столько приростом соответствующих ставок, а, прежде всего, прогрессом в сфере предпринимательства, увеличением объемов производства товаров и услуг на предприятиях города, функционирующих в условиях конкурентного рынка. Одновременно с этим реализация фискальной функции одним из важнейших элементов имеет ликвидацию недоимки по налоговым сборам, в том числе задолженности по пени и штрафам.

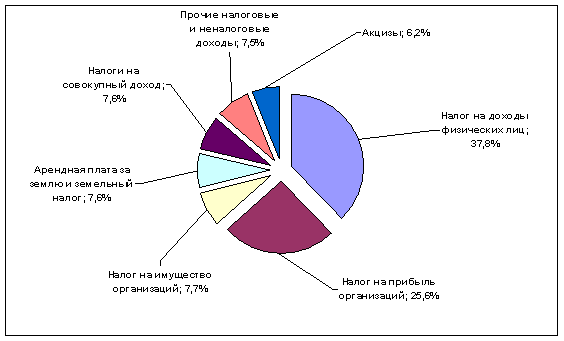

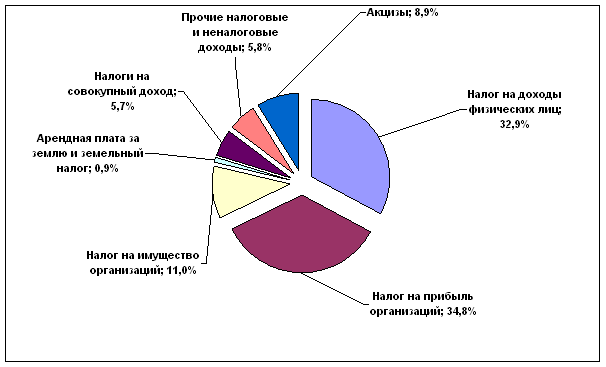

Существенную роль играет характеристика динамики структуры основных видов налоговых доходов городского бюджета, анализ этого процесса, как в его абсолютных значениях, так и с точки зрения удельного веса отдельных видов налоговых доходов (налога на прибыль, подоходного налога с физических лиц, НДС, налога с продаж, налога на имущество, акцизов) (смотри приложение №1).

Как правило, львиную долю косвенных налогов (НДС, налог на имущество и пр.) предприятия перечисляют в федеральный бюджет. В этой ситуации сокращение налогов на прибыль с физических лиц в абсолютном выражении, сокращение их доли в общей структуре налоговых поступлений, для местного самоуправления всегда является крайне негативным симптомом сокращения доходной части городского бюджета. В этих условиях требуются, как меры, стимулирующие развитие предпринимательских структур, на которых произошло сокращение соответствующих доходов, а также повышение уровня контроля за процессом определения прибыли и других доходов на предприятиях и уровнем уплаты налогов.

Существенную роль может сыграть анализ структуры недоимки по налогам в бюджет города по отраслям, определение динамики данного процесса, выявления в нем определенных тенденций с тем, чтобы принимаемые меры были предметными, то есть относились к конкретным предприятиям конкретных отраслей, было ясно кто именно, какую сумму, за какой период и по какой причине задолжал городскому бюджету.

При этом местное самоуправление постоянно должно владеть информацией о том, какие предприятия являются убыточными и по каким причинам, какой процент убыточных предприятий в общей структуре предприятий города и, какова динамика этого процесса, растет или сокращается количество убыточных предприятий, каковы соотношения кредиторской и дебиторской задолженностей на предприятиях, какова динамика этих показателей.

Другой не менее значимой задачей в формировании доходной части городского бюджета является оптимизация и рационализация структуры имеющихся финансовых ресурсов. В связи с этим, наиболее полное использование экономического потенциала города требует анализа динамики и, в конечном итоге, оптимизации расходной части городского бюджета с целью выявления резервов непроизводительных затрат и повышения эффективности использования финансовых средств.

Основными видами расходов городского бюджета являются:

- государственное управление, правоохранительная деятельность;

- топливо, реализуемое населению;

- компенсация ЖСК, архитектурно-планировочные работы;

- сельское хозяйство;

- транспорт, в том числе и покрытие убытков от автотранспорта;

- жилищно-коммунальное хозяйство, включающее расходы на благоустройство, теплофикацию, планово-расчетный тариф, социально-инженерное обустройство, капитальное строительство, субсидии на строительство жилья;

- расходы на предупреждение чрезвычайных ситуаций, охрана окружающей среды;

- расходы на образование, включая оплату труда, оплату коммунальных услуг, питания, капитального ремонта и капитальных вложений;

- расходы на культуру и искусство, включая оплату труда, оплату коммунальных услуг, капитальные вложения и капитальный ремонт;

- расходы на средства массовой информации;

- расходы на здравоохранение, включающие оплату труда, коммунальных услуг, питание, медикаментов, капремонта и капвложений;

- расходы на физкультуру, социальную политику учреждений соцобеспечения и пособия на детей, отчисления в фонд социальной поддержки и, соответственно, прочие расходы.

Кроме того, в расходную часть городского бюджета входят:

- средства, передаваемые региональному бюджету;

- бюджетные ссуды;

- и, наконец, свободные остатки бюджетных средств (смотри приложение №2).

Анализ структуры расходной части городского бюджета показывает, каковы основные направления этих расходов.

Как правило, это жилищно-коммунальное хозяйство, которое составляет более 30%, здравоохранение, порядка 19-20% расходов, образование, превышающее 30%. Как правило, бывают значительными доли транспорта, социальной политики. На данные направления приходится до 90% расходов бюджета.

При этом одним из реальных направлений укрепления бюджетной системы всех уровней, в том числе и городских бюджетов, в современных условиях является последовательное проведение жилищно-коммунальной реформы с целью постепенного отказа от бюджетного финансирования данной сферы и перевода ее на полную самоокупаемость.

В соответствие с этим, если до начала реформы население России оплачивало около 2% затрат жилищно-коммунальной сферы на ремонт и содержание жилья и производство коммунальных услуг, то в 1996 году уже – 27%, в 1997 году – 38%, в 1998 году – свыше 50%, а в 2000 году – свыше 60%.

Реформа жилищно-коммунального хозяйства в России, проводимая с 1993 года, своей главной проблемой имеет низкий уровень платежеспособности населения. Как следствие переход на самоокупаемость в жилищно-коммунальной сфере, реализуемый посредством повышения жилищно-коммунальных тарифов, имеет своим результатом рост задолженности по жилищно-коммунальным услугам, как населения физических лиц, так и предпринимательских структур. Еще одной проблемой является необеспеченная финансированием выплата льгот населению, которые установлены федеральным законодательством, например, Законом РФ «О ветеранах».

Поэтому меры, направленные на развитие и завершение жилищно-коммунальной реформы в городском хозяйстве, их отражение в программах социально-экономического развития городов, должно быть строго увязано с уровнем, а также динамикой доходов населения. Наряду с этим, повышение эффективности реформы требует обеспечения строгой дифференциации платежей в зависимости от качества и количества предоставляемых услуг с повсеместной установкой приборов контроля уровня потребления, в отдельных случаях месторасположения жилья и т.д., устранения непроизводственных расходов и потерь, внедрение ресурсосберегающих технологий. То есть включение в региональные и городские программы энергоресурсосбережения мероприятий:

- по ликвидации малоэффективных котельных, их модернизации, перевода котлов на природный газ;

- ведение энергоаудита котельных и тепловых сетей;

- установление приборов учета расхода воды, газа, тепла;

- совершенствование контроля расходов электроэнергии и пр.;

- отмена необоснованных льгот по платежам за жилищно-коммунальные услуги, в том числе, например, по профессиональному признаку, по согласованию с органами местного самоуправления.

Анализ динамики расходов, их структуры во многих случаях демонстрирует определенные несоответствия в уровне расходования средств. Так в системе образования на оплату труда приходится лишь 35%, на питание – 16%, на капитальные вложения и капитальный ремонт всего лишь – 3,6%. При этом уже в настоящее время доля коммунальных услуг составляет порядка 22%, что почти на 12% превышает суммарные расходы на питание и капремонт с капвложениями.

В расходах на здравоохранение доля оплаты труда составляет 30% (почти как в образовании), в питании лишь 7%, в то же коммунальные услуги – 11%, капремонт и капвложения составляют порядка 18%.

В развитие транспорта расходы на покрытие убытков превышают 70%, причем, доля этого вида расходов постоянно растет.

В расходах на социальную политику львиная доля приходится на пособия для детей, существенно больше половины. В то же время такие важные социальные расходы, как охрана среды, субсидии на строительство жилья, физическая культура, искусство и культура, средства массовой информации в бюджетах, как правило, составляют незначительную долю, очень часто на уровне 2-5%.

Как известно, на социальные цели расходуются не только бюджетные, но и иные средства. В связи с этим представляет интерес анализ общих затрат на социальные цели с разбивкой по видам финансирования.

Характеристика структуры источника финансирования расходов на социальные цели с разбивкой по видам финансирования включает, скажем, в расходах на социальное обслуживание и социальную поддержку населения характеристику удельного веса в общей сумме расходов местных бюджетов, внебюджетных фондов, собственных доходов (платных услуг).

В расходах на образование, соответственно, расходов местного бюджета, собственных доходов, включающих плату родителей, арендную плату, от производственной деятельности и прочие услуги.

В расходах на здравоохранение, также расходов местного бюджета, внебюджетных фондов, фонда обязательного медицинского страхования, например, собственных доходов (платных услуг).

В расходах на культуру наряду с расходами местного бюджета собственных доходов, то есть платных услуг – платы родителей и пр.

Структура источников финансирования отдельных направлений социальных расходов определенным образом дифференцированы, хотя в каждом случае доминирующую роль играют затраты из местных бюджетов (от 80% и выше).

При этом в расходах на социальное обслуживание и социальную поддержку определенную долю составляют средства внебюджетных фондов. В расходах на образование и культуру в качестве источника финансирования используются собственные доходы (плата родителей, доходы от аренды, от производственной деятельности и прочие услуги). Причем доля этих расходов может составлять от нескольких процентов до одной пятой.

- Большое значение в оптимизации бюджетных расходов имеет динамика продукции, закупаемой для муниципальных нужд. Анализ структуры муниципального заказа дает возможность определить направление сокращения бюджетных затрат, направляемых на эти цели.

Анализ муниципального заказа, прежде всего, отражает:

- совокупную динамику данного показателя, рост его объема в сравнении с объемом определенного базисного периода (например, за последние несколько лет);

- его перспективный анализ на ближайший и отдаленный период;

- анализ структуры муниципального заказа (например, доли локальных естественных монополий, тенденций снижения либо повышения удельного веса отдельных видов затрат).

Современная практика осуществления закупки различных видов продукции для муниципальных нужд показывает, что, как правило, на долю услуг естественных монополий, подрядных работ, продукции нефтеперерабатывающей промышленности, сельского хозяйства и АПК приходится львиная доля – до 90% и выше затрат на закупки для муниципальных нужд. На эти же виды товаров и услуг, как правило, наиболее интенсивно растут цены. В расходах городского бюджета эти виды товаров часто превышают показатель 70%.

В связи с этим, следует отметить, что колебания тарифов на продукцию естественных монополий, горючесмазочные материалы и пр., непредсказуемые колебания коэффициента инфляции, неминуемо отражаются на устойчивости и сбалансированности городских бюджетов, на достоверности средне- и долгосрочных прогнозов финансового развития городов.

В то же время закупки по муниципальному заказу тоже могут характеризоваться различной степенью эффективности. В частности, организация самих закупок с использованием открытых конкурсов и тендеров на размещение муниципального заказа между фирмами, использование в этом процессе конкурентных механизмов, безусловно, является факторами повышения эффективности исполнения муниципального заказа.

Общая характеристика и анализ развития экономической сферы городского хозяйства позволяет выявить факторы, влияющие на развитие города. В их числе, например:

- доля взаимозачетов в формировании бюджета;

- рост объема недоимок в формировании доходной части бюджета;

- рост задолженности бюджета предприятиям и организациям;

- состояние по выплате средств по детским пособиям;

- динамика поступлений средств от приватизации муниципальной собственности;

- финансирование мероприятий по благоустройству города, его освещенности, остановок общественного транспорта, магистралей;

- дотации по банно-прачечному комплексу;

- рост числа объектов коммунального назначения, инженерных сетей, принимаемых на баланс муниципалитета;

- финансирование текущего и капитального ремонтов объектов муниципальной собственности, например, электрооборудования с целью преодоления аварийных ситуаций;

- динамика цен на топливо и необходимость использования дополнительных бюджетных средств в связи с этим;

- потребности жилого фонда в текущем капитальном ремонте;

- доходы от обслуживания жилых помещений и их соотнесение с фактическими затратами;

- соотнесение платежей населения за жилищно-коммунальные услуги с реальными начисленными суммами;

- учет количества семей, нуждающихся в улучшении жилищных условий;

- задолженность по заработной плате;

- доля кредиторской и дебиторской задолженности по крупным и средним предприятиям города и пр.

В связи с выявленными проблемами, а также обоснованными направлениями стратегического развития города необходимым моментом является определение направления развития финансово-бюджетной сферы города. Таковыми могут быть, например:

- переход на казначейскую систему исполнения городского бюджета;

- совершенствование организации межбюджетных отношений и формирование доходной части городского бюджета на основе установления долгосрочных нормативов от регулирующих налогов и доходов;

- выявление приоритетных направлений социально-экономического развития города на ближайшие 10-15 лет с определением возможных объемов и источника финансовых ресурсов для обеспечения реализации данных программ;

- определение возможности использования экспортного потенциала предприятий города и разработки программы благоприятного инвестиционного климата;

- создание условий для экспертной оценки инвестиционных проектов (например, Центра), для участия в программах международных организаций;

- выработка мероприятий, направленных на повышение доходной базы городского бюджета, а также объема финансирования социально-экономического развития города.

Таковыми мероприятиями могут быть:

- сокращение налоговых льгот отдельным предприятиям;

- инвентаризация недвижимости, находящейся в собственности физических лиц, а также земельных участков у юридических и физических лиц;

- оценка финансово-хозяйственной деятельности унитарных предприятий и акционерных обществ, в уставных капиталах которых имеется доля, принадлежащая государству, с целью возможного увеличения доходов бюджета от государственной собственности;

- сокращение бартеров и взаимозачетов по налогам в городской бюджет (возможно, за исключением исполнителей муниципального заказа);

- обращение взысканий недоимок на имущество и более последовательное использование процедуры банкротства по отношению к таким предприятиям;

- ревизия нормативно-правовой базы, предусматривающей расходные полномочия, не обеспеченные реальными источниками финансирования;

- открытие спецсчетов для накопления средств, необходимых в целях своевременной выплаты заработной платы с начислениями работникам бюджетной сферы;

- создание фонда целевых субвенций с целью своевременной заготовки топлива для нужд предприятий городского хозяйства.

II. Основные направления социально-экономического развития

муниципального образования города Буденновска на 2003-2006 гг

Настоящие основные направления разработаны на основании распоряжения Правительства Ставропольского края «О концепции социально-экономического развития Ставропольского края до 2006 года» № 26-рп от 29 декабря 2001 г.

В основу ее разработки использованы нормативные акты Правительства РФ, Государственной Думы РФ, Губернатора Ставропольского края, Государственной Думы Ставропольского края и документы, принятые Главой и Думой города Буденновска по вопросам социально-экономического развития муниципального образования города Буденновска.

Кроме того, использованы предложения структурных подразделений администрации муниципального образования города Буденновска и руководителей ведущих предприятий различных отраслей экономики, расположенных на территории муниципального образования города Буденновска.

Разработка основных направлений обусловлена необходимостью определения конкретных мер по обеспечению устойчивого роста промышленного производства, стабильного функционирования объектов жилищно-коммунального хозяйства, учреждений социальной сферы и достижения сбалансированности доходов и расходов бюджета муниципального образования города Буденновска.

На основе направлений будут формироваться конкретные мероприятия по развитию отдельных отраслей экономической, материальной и социальной сфер муниципального образования с учетом реальной возможности предприятий, бюджета муниципального образования города Буденновска и финансовой поддержки вышестоящих бюджетов, а так же привлечения инвестиционных ресурсов и кредитов финансовых учреждений, поставок оборудования по лизингу.

Похожие работы

... области доходов и расходов, межбюджетных отношений, управлении государственным долгом и в области совершенствования управления финансами. [2] 1.2 Общая характеристика формирования доходов и расходов консолидированного бюджета Доходы консолидированного бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в ...

... , что столь серьезное повышение доходов граждан, позволит расширить платежеспособный спрос на товары, нарастить объемы производства и инвестиций в России, а значит, увеличить доходы и расходы предприятий и организаций, бюджетной системы и государственных внебюджетных фондов. Такие процессы самоусиления экономической активности позволят вывести из «зоны бедности» не только работников бюджетных ...

... , что бюджетные средства выделяются в распоряжение конкретных бюджетополучателей с обозначением направления их на финансирование конкретных целей. Глава 2: Государственный бюджет: формирование и использование 2.1 Принципы формирования государственного бюджета Бюджетные доходы и расходы разнообразны. Рассмотрим их на примере федерального бюджета Российской Федерации. Для составления ...

... 93,1 0,34 1,5 118,7 0,4 1,7 доходы от продажи мат. и немат. активов 1,6 - 0,02 2,2 - 0,03 адм. платежи и сборы 16,3 0,06 0,3 3,8 0,01 0,05 штрафы, санкции, возм. ущерба 2,2 - 0,03 прочие ненал. доходы 2,8 0,01 0,04 Таблица 2. Структура расходов федерального бюджета Российской Федерации за 2006-2007 гг. Виды расходов 2006 - ожид. 2007 - план Сумма, млрд руб. % ...

0 комментариев