Горизонтальный анализ. Дает характеристику изменений показателей за отчетный период

По характеру использования чистая прибыль подразделяется на капитализированную (нераспределенную) и потребляемую

Показатели платежеспособности и финансовой устойчивости

Анализ показателей рентабельности производственных фондов

Показатели платежеспособности и финансовой устойчивости

Тыс. руб. х 20 % = 183,20 тыс. руб

Навигация

По характеру использования чистая прибыль подразделяется на капитализированную (нераспределенную) и потребляемую

Управление финансовыми результатами (на примере государственного унитарного предприятия Главного управления исполнения наказаний Министерства Юстиции Российской Федерации по Свердловской области)

112350

знаков

9

таблиц

10

изображений

7. По характеру использования чистая прибыль подразделяется на капитализированную (нераспределенную) и потребляемую.

Капитализированная прибыль – это часть чистой прибыли, которая направляется на финансирование прироста активов предприятия.

Потребляемая прибыль – та ее часть, которая расходуется на выплату дивидендов акционерам и учредителям предприятия.

Основную часть прибыли предприятия получают от реализации продукции и услуг.

Прибыль от реализации продукции в целом зависит от четырех факторов первого уровня соподчиненности: объем реализации продукции (VPП); ее структуры (У∂i); себестоимости (Сi) и уровня среднереализационных цен (Цi):

П=∑[ VPПобщ* У∂i*(Цi- Сi)]. (3)

- объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объемов продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

- структура товарной продукции может также по-разному влиять на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

- себестоимость и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот. [24, стр. 267]

Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастет, и наоборот.

По результатам факторного анализа можно оценить качество прибыли. Качество прибыли от основной деятельности признается высоким, если ее увеличение обусловлено ростом объема продаж, снижением себестоимости продукции. Низкое качество прибыли характеризуется ростом цен на продукцию без увеличения физического объема продаж и снижения затрат на рубль продукции.

Размер прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это, прежде всего, доходы от инвестиционной и финансовой деятельности, а также прочие операционные доходы и расходы, внереализационные доходы и расходы.

К внереализационным доходам относятся: кредиторская и депонентская задолженность, по которой истек срок исковой давности, поступление ранее списанных долгов, прибыль прошлых лет, выявленная в отчетном году; присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение хозяйственных договоров, а также суммы, причитающиеся в возмещение причиненных убытков связи с нарушением хозяйственных договоров, от зачисления на баланс имущества, оказавшегося в излишке по результатам инвентаризации, курсовые разницы и др.

В состав расходов от внереализационных операций включаются: убытки от списания недостач материальных ценностей, выявленных при инвентаризации, когда виновники не установлены; суммы уценки производственных запасов, готовой продукции и товаров в соответствии с установленным порядком; убытки от списания безнадежных долгов; убытки по операциям прошлых лет, выявленные в текущем году и др.

К инвестиционным доходам относятся проценты к получению по облигациям, депозитам, по государственным ценным бумагам, доходы от участия в других организациях, доходы от реализации основных средств и иных активов и т.п.

Финансовые расходы включают выплату процентов по облигациям, акциям, за предоставление организации в пользование денежных средств (кредитов, займов).

Прочие операционные доходы и расходы – это поступления и расходы от реализации основных средств, иного имущества и дебиторской задолженности; списание основных средств с баланса в результате морального износа; сдача имущества в аренду; курсовые разницы по операциям в иностранной валюте; полученные и выплаченные пени, штрафы, неустойки; прибыль (убытки) прошлых лет, выявленная в отчетном году и др.

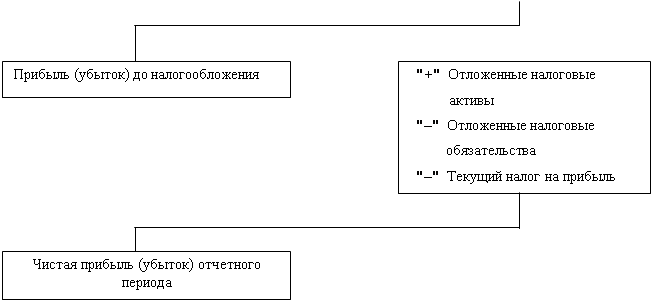

В общем, схема формирования финансового результата предприятия имеет следующий вид (рисунок 1):

|

|

|

|

Рис.1 Схема формирования финансового результата предприятия

В процессе анализа изучаются состав, динамика, выполнение плана и факторы изменения суммы полученных убытков и прибыли по каждому конкретному случаю. Здесь используются методы цепных подстановок и абсолютных разниц.

В заключение разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от внереализационных операций и увеличение прибыли от долгосрочных и краткосрочных финансовых вложений.

Показатели рентабельности

Рентабельность-это степень доходности, выгодности, прибыльности бизнеса. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.), выгодность производства отдельных видов продукции и услуг. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. [24, стр. 280]

Показатели рентабельности можно объединить в несколько групп:

1) показатели, базирующиеся на затратном подходе (рентабельность продукции, рентабельность операционной деятельности, рентабельность инвестиционной деятельности и отдельных инвестиционных проектов, рентабельность обычной деятельности);

2) показатели, характеризующие прибыльность продаж (валовая рентабельность продаж и чистая рентабельность продаж);

3) показатели, в основе которых лежит ресурсный подход (рентабельность совокупных активов или общая рентабельность, рентабельность операционного капитала, рентабельность основного капитала, рентабельность оборотного капитала, рентабельность собственного капитала и др.).

Рассмотрим некоторые из указанных показателей.

Рентабельность продукции (RП) исчисляется путем отношения прибыли от реализации (ПРП) к сумме затрат по реализованной продукции (ЗРП):

RП= ПРП / ЗРП (4)

Рентабельность продукции заметно меняется из-за различной материалоемкости и трудоемкости изготовления продукции. Следует отметить и то, что при неизменной оптовой (отпускной) цене повышение рентабельности отдельных видов продукции зависит от снижения затрат (себестоимости)

Данный показатель показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его сегментам или видам продукции.

Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ и услуг, или денежного потока, включающего прибыль и амортизацию, на сумму полученной выручки (В). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции:

RОБ= ПРП / В (7)

RОБ= ДП / В (8)

Рентабельность реализации (оборота) показывает, сколько получено прибыли в копейках или % на 1 руб. проданных товаров, продукции, выполненных работ, оказанных услуг.

Изменения показателей рентабельности реализации (оборота) могут происходить под влиянием изменений структуры реализации, себестоимости, цен и тарифов отдельных видов продукции, работ, услуг.

Рентабельность основных производственных фондов и материальных оборотных активов определяется как отношение прибыли до налогообложения к средней стоимости основных производственных фондов и материальных оборотных активов. Этот же показатель можно оценивать и по чистой прибыли [25, стр. 92,105]:

RKL=БП / KL (9)

RСК=ЧП / СК (10)

RСК=ЧДП / СК (11)

На изменение рентабельности производственных фондов влияет изменение фондоотдачи, оборачиваемости материальных оборотных активов, а также рентабельности (доходности) реализованной продукции

К основным производственным фондам относятся средства труда, которые многократно участвуют в процессе производства. Постепенно изнашиваясь, они переносят свою стоимость на созданный продукт по частям в течение ряда лет в виде амортизационных отчислений.

Материальные оборотные активы включают часть имущества (активов предприятия), которое при нормальной хозяйственной деятельности меняет свою физическую форму в относительно короткие сроки (менее чем за год), в отличие от основного капитала. Оборотный капитал включает в себя материально-производственные запасы, незавершенное производство и расходы будущих периодов, дебиторскую задолженность, товары отгруженные, денежные средства, краткосрочные финансовые вложения, готовую продукцию.

В процессе анализа необходимо изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню на определенном предприятии за ряд лет и провести межхозяйственные сравнения с предприятиями-конкурентами.

Показатели вероятности банкротства предприятия

Одной из важных задач анализа финансовых результатов и в целом финансового состояния предприятия является своевременное выявление признаков банкротства организации, которое связано с ее неплатежеспособностью.

Неудовлетворительное финансовое состояние предприятия, признаки приближения банкротства необходимо постоянно держать под контролем финансовым отделам предприятия, а именно финансовому менеджеру предприятия. Необходимо обращать внимание на следующие моменты, свидетельствующие о неблагоприятном финансовом состоянии предприятия:

- убытки от основной хозяйственной деятельности; недостаток оборотных средств;

- затруднения в получении коммерческих кредитов;

- уменьшение поступления денежных средств от хозяйственных операций;

- падение рыночной цены ценных бумаг, выпущенных этим предприятием;

- неспособность погасить срочные обязательства и др. [30, стр. 487]

Основной признак банкротства – неспособность предприятия обеспечить выполнение требований кредиторов в течение 3 месяцев со дня наступления сроков платежей. По истечении этого срока кредиторы получают право на обращение в арбитражный суд о признании предприятия-должника банкротом. Банкротство предопределено самой сущностью рыночных отношений, которые сопряжены с неопределенностью достижения конечных результатов и риском потерь. Следует отметить, что несостоятельность субъекта хозяйствования может быть:

1) «несчастной». Возникает не по собственной вине, а вследствие непредвиденных обстоятельств;

2) «ложной» (корыстной) в результате умышленного сокрытия собственного имущества с целью избежания уплаты долгов кредиторам;

3) «неосторожной» вследствие неэффективной работы, осуществления рискованных операций.

Таким образом, можно сказать, что банкротство предприятий не происходит в один момент. Оно может быть обусловлено рядом факторов, внешних и внутренних. Соотношение факторов может быть в каждом случае различно, и может зависеть не только от особенностей самого предприятия, но и страны, где оно действует.

В соответствии с методическими указаниями Федеральной службы по финансовому оздоровлению и банкротству РФ для оценки прогнозирования финансового состояния предприятия используется ряд показателей, характеризующих различные аспекты деятельности. [24, стр. 611]

1. Общие показатели:

Основной показатель, используемый для расчета многих других показателей – показатель среднемесячной выручки. Он характеризует масштаб бизнеса организации и рассчитывается следующим образом:

К1 = В / N (12)

где В – выручка от продажи товаров, продукции, работ, услуг;

N – число месяцев периода

Похожие работы

... кадровая политика и организуется управление персоналом внутри государственных и муниципальных структур, зависят авторитет государства, государственных и муниципальных служащих, эффективность затрат на государственное и муниципальное управление. Персонал – это весь личный состав работающих, постоянные и временные специалисты и обслуживающие их деятельность рабочие и служащие, или совокупность ...

... создаются структурные подразделения: комитеты, управления, отделы краевой (областной) администрации. Они непосредственно осуществляют управление соответствующими отраслями экономической, социально-культурной и административно-политической сфер государственного управления, что на федеральном и республиканском уровнях соответствует работе министерств. Проблемой является отсутствие единого подхода ...

... , которые омбудсмену удалось обнаружить. В России должность Уполномоченного по правам человека впервые была упомянута в Конституции РФ 1993 г. Однако Федеральный конституционный закон «Об Уполномоченном по правам человека в Российской Федерации» [ФЗ от 17.01.1992 N 2202-1], принятия которого требует конституция, был принят только в 1997 году. Особенность российского общества обусловило изменение ...

... во взаимосвязи и взаимодействии, придают механизму государства необходимые для его успешного функционирования целенаправленность, единство и целостность. Структура механизма современного Российского государства. Опираясь на конституционно выделяемые на основе разделения властей структурные подразделения механизма государства и учитывая выполняемые составляющими их органами ...

0 комментариев