Навигация

Расчет себестоимости продукции

12266

знаков

10

таблиц

0

изображений

Задача 1

Требуется определить себестоимость изготовленной продукции и незавершенного производства на конец периода методом условных единиц.

Материалы вводятся в процесс в его начале, а стоимость обработки добавляется в течение всего процесса.

Незавершенное производство на начало месяца – НЗПнач ед., готовность 50%. Мат. затраты в НЗП составили МЗнач руб., Добавленные издержки – ДЗнач руб. В течение периода эти изделия завершены, кроме того произведено ГП ед. продукции. При этом материальные затраты составили МЗпр руб., добавленные издержки – ДЗпр руб. Незавершенное производство на конец месяца составило НЗПкон единиц продукции, готовность 50%.

| Вар-т | 6 |

| НЗПнач | 50 |

| МЗнач | 1000 |

| ДЗнач | 500 |

| ГП | 100 |

| МЗпр | 2400 |

| ДЗпр | 2200 |

| НЗПкон | 40 |

Незавершенное производство на начало месяца – 50 ед., готовность 50%. Мат. затраты в НЗП составили 1000 руб., Добавленные издержки – 500 руб. В течение периода эти изделия завершены, кроме того произведено 100 ед. продукции. При этом материальные затраты составили 2400 руб., добавленные издержки – 2200 руб. Незавершенное производство на конец месяца составило 40 единиц продукции, готовность 50%.

Решение

1. Оценим в условных единицах добавленные затраты в НЗП на начало месяца: 50 * 50% = 25 усл. ед.

Итак, 50 единиц продукции со степенью завершенности в 50%, с точки зрения производственных затрат, эквивалентны 25 полностью завершенным единицам.

Таким образом, на начало периода имеем 0 у. е. материальных затрат (так как уже все основные материалы, необходимые для изготовления этих 50 единиц, отпущены в производство в прошлом периоде и там же учтены) и 25 у. е. добавленных затрат.

Оценим в условных единицах добавленные затраты в НЗП на конец месяца:

40 * 50% = 20 усл. ед. – Это соответствует 40 у. е. материальных затрат.

Результаты выполненных расчётов представим в табл. 1.

Таблица 1 Расчёт объема производства в условных единицах

| Показатели | Единицы, подлежащие учёту (шт.) | Условные единицы | |

| Материальные затраты | Добавленные затраты | ||

| Остатки НЗП на начало периода | 50 | 0 | 25 |

| Начато и закончено обработкой за период | 100 | 100 | 100 |

| Остатки НЗП на конец периода | 40 | 40 | 20 |

| ИТОГО: | 190 | 140 | 145 |

Таким образом, весь объем производственной деятельности предприятия в текущем периоде оценивается в 285 у. е. (140+145)

Похожие работы

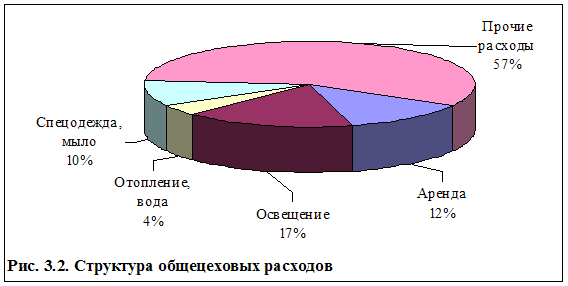

... основных рабочих. В этом случае отношение суммы общецеховых расходов и заработной платы основных рабочих будет больше, чем в первом случае. Рассчитаем некоторые из вышеперечисленных статей общецеховых расходов для предприятия по производству офисных стульев ООО «Падишах-Комфорт». Как уже было сказано выше, помещение предприятие ООО «Падишах-Комфорт» арендует у ОАО «КАМАЗ» (ОАО «КАМАЗ» сдает ...

... управленческого учета, усилить его аналитичность и возможности выявления резервов повышения результативности производственной и коммерческой деятельности. 2. Производственные затраты как основа формирования себестоимости продукции 2.1 Сущность и значение производственных затрат Прежде всего, необходимо обратить внимание на то обстоятельство, что в современной учебной, справочной и ...

... выработанной продукции + количество брака по прокату 142,8 + 0,7 = 143,5 Себестоимость выпуска с учетом брака = стоимость затрат по выпуску марки / база выпуска с учетом брака 302383,44 / 143,5 = 2107,20 руб. Потери от брака = себестоимость 1 т продукции * количество брака 2107,20 * 0,7 = 1475,04 руб. Стоимость потерь от брака – стоимость брака по цене отходов 1475,04 – 210,00 ...

... , например, по кассовым или по расчетному счету, движению материалов, начислению амортизации, возможно, добиться снижения загруженности бухгалтеров и оперативности в работе. 3. Учет затрат и исчисление себестоимости продукции молочного скотоводства в СПК «Байкало-Кударинский» 3.1. Первичный учет В первичном учете в СПК «Байкало-Кударинский» ...

0 комментариев