Навигация

Особенности определения налоговой базы при перемещении подакцизных товаров через таможенную границу

33733

знака

0

таблиц

0

изображений

2. Особенности определения налоговой базы при перемещении подакцизных товаров через таможенную границу

При ввозе подакцизных товаров в Российскую Федерацию акцизы:

уплачиваются – при их перемещении под таможенный режим выпуска для свободного обращения, при перемещении под режимы переработки для внутреннего потребления, при выпуске продуктов переработки для свободного обращения;

не уплачиваются – при их помещении под режимы транзита, таможенного склада, реэкспорта[1], беспошлинной торговли, свободного склада.

При ввозе подакцизных товаров на территорию Российской Федерации налоговая база определяется по подакцизным товарам:

с твёрдыми (специфическими) ставками – как объём ввозимых товаров в натуральном выражении;

с адвалорными (в процентах) ставками – как сумма их таможенной стоимости и таможенной пошлины;

с комбинированными ставками – как объём ввозимых подакцизных товаров в натуральном выражении при применении твёрдой (специфической) составляющей налоговой ставки и как расчётная стоимость ввозимых подакцизных товаров, исчисляемая исходя из максимальных розничных цен, при применении адвалорной (в процентах) составляющей налоговой ставки.

Налоговая база определяется отдельно по каждой ввозимой на таможенную территорию Российской Федерации партии подакцизных товаров.

Если в составе одной партии ввозимых на таможенную территорию Российской Федерации подакцизных товаров присутствуют подакцизные товары, ввоз которых облагается по разным налоговым ставкам, налоговая база определяется отдельно в отношении каждой группы указанных товаров. В аналогичном порядке налоговая база определяется также в случае, если в составе партии ввозимых на таможенную территорию Российской Федерации подакцизных товаров присутствуют подакцизные товары, ранее вывезенные с таможенной территории Российской Федерации для переработки вне таможенной территории Российской Федерации.

3. Налоговые вычеты

Налогоплательщик имеет право уменьшить сумму акциза по реализованным подакцизным товарам на сумму налоговых вычетов.

Вычетам подлежат суммы акциза, предъявленные продавцами и уплаченные налогоплательщиком при приобретении подакцизных товаров либо уплаченные налогоплательщиком при ввозе подакцизных товаров на таможенную территорию Российской Федерации, выпущенных в свободное обращение, в дальнейшем использованных в качестве сырья для производства подакцизных товаров. При исчислении суммы акциза на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов указанные налоговые вычеты производятся в пределах суммы акциза, исчисленной по подакцизным товарам, использованным в качестве сырья, исходя из ставки акциза на этиловый спирт на дату приобретения подакцизного товара, использованного в качестве сырья.

В случае безвозвратной утери указанных подакцизных товаров (за исключением нефтепродуктов) в процессе их производства, хранения, перемещения и последующей технологической обработки суммы акциза также подлежат вычету. При этом вычету подлежит сумма акциза, относящаяся к части товаров, безвозвратно утерянных в пределах норм технологических потерь и (или) норм естественной убыли, утвержденных уполномоченным федеральным органом исполнительной власти для соответствующей группы товаров.

Вычетам подлежат суммы акциза, уплаченные на территории Российской Федерации по спирту этиловому, произведенному из пищевого сырья, использованному для производства виноматериалов, в дальнейшем использованных для производства алкогольной продукции.

Налоговые вычеты производятся на основании расчетных документов и счетов-фактур, выставленных продавцами при приобретении налогоплательщиком подакцизных товаров, либо предъявленных налогоплательщиком собственнику давальческого сырья (материалов) при его производстве, либо на основании таможенных деклараций или иных документов, подтверждающих ввоз подакцизных товаров на таможенную территорию Российской Федерации и уплату соответствующей суммы акциза.

Вычетам подлежат только суммы акциза, фактически уплаченные продавцам при приобретении подакцизных товаров либо предъявленные налогоплательщиком и уплаченные собственником давальческого сырья (материалов) при его производстве, либо фактически уплаченные при ввозе подакцизных товаров на таможенную территорию Российской Федерации, выпущенных в свободное обращение.

В случае если в качестве давальческого сырья использовались подакцизные товары, по которым на территории Российской Федерации уже был уплачен акциз, налоговые вычеты производятся при представлении налогоплательщиками копий платежных документов с отметкой банка, подтверждающих факт уплаты акциза владельцем сырья (материалов) либо факт оплаты владельцем стоимости сырья по ценам, включающим акциз.

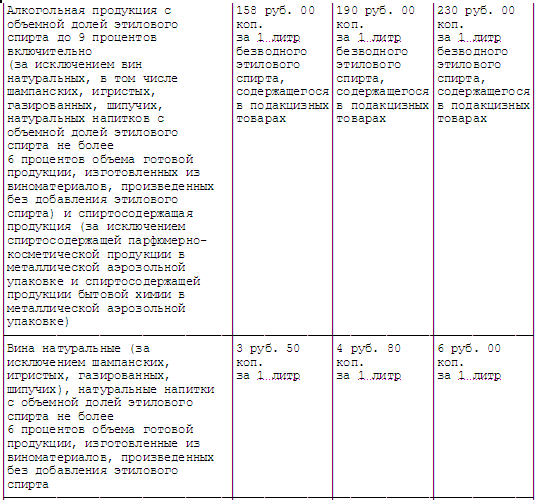

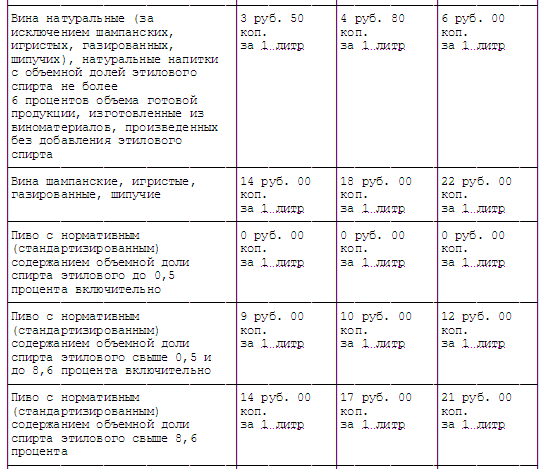

4. Налогообложение алкогольной продукции

Производство и оборот алкогольной продукции вправе осуществлять лишь организации - юридические лица.

Лицами, ответственными за уплату акцизов в связи с перемещением товаров через таможенную границу Российской Федерации, являются:

декларанты – лица, которые декларирует товары либо от имени которого декларируются товары;

таможенные брокеры - то посредники, совершающие таможенные операции от имени и по поручению декларанта или иного лица, на которого возложена обязанность или которому предоставлено право совершать таможенные операции;

Похожие работы

... и российскими организациями и предпринимателями регулируется Соглашением. Особенности налогообложения при импорте товаров в Республику Беларусь из Российской Федерации раскрыты в разделе I "Порядок применения косвенных налогов при импорте товаров" (далее - раздел I) Положения. Приведем основные положения, на которые следует обратить внимание импортерам товаров из Российской Федерации. 1. При ...

... разница, выявляемая у субъекта – продавца валюты в результате разницы между курсом НБ РК и курсом реальной сделки, классифицируется как доход от прочей реализации, отрицательная – как расход. При импорте товаров и иного имущества курсовые разницы возникают между эквивалентом контрактной стоимости в тенге на дату таможенного оформления товара и на дату перечисления денежных средств за него путем ...

... товаров акциза подлежат вычету или возврату в общеустановленном порядке, прописанном в статьях 200, 201 и 203 Налогового кодекса РФ. Согласно статье 205 Налогового кодекса РФ сроки и порядок уплаты акциза при ввозе подакцизных товаров на таможенную территорию РФ устанавливаются таможенным законодательством РФ на основе положений главы 22 Налогового кодекса РФ. В соответствии с пунктом 1 статьи ...

... при ввозе товаров из Российской Федерации эта графа не заполняется. В графе 2 книги покупок отражается дата оплаты покупок: при уплате НДС при ввозе товаров из Российской Федерации - дата уплаты налога. Положением о некоторых особенностях применения налоговых вычетов и исчисления налоговой базы по НДС, утвержденным Указом Президента Республики Беларусь от 15.06.2006 № 397 "О некоторых вопросах ...

0 комментариев