Навигация

Оптимизация внешних финансовых потоков ВИК (вертикально интегрированного комплекса)

19132

знака

0

таблиц

0

изображений

Оптимизация внешних финансовых потоков ВИК (вертикально интегрированного комплекса)

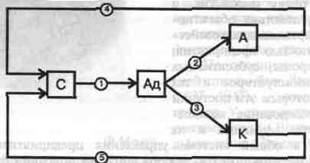

В данной статье автор рассматривает вопрос прозрачности движения финансовых потоков подразделений вертикально интегрированного финансово-промышленного комплекса на примере ОАО «Газпром». Актуальность данной проблемы обусловлена тем, что чем меньше хозяйствующих субъектов, участвующих в схеме движения финансовых потоков, тем проще выявить проблемные участки, оптимизировать потоки, сократить время движения денежных средств.

В данной статье автор доказывает, что существующая сегодня система поставки и оплаты природного газа конечными потребителями недостаточно эффективна. Таким образом, автор решает задачу по оптимизации процесса перехода региональных газовых компаний на прямые расчеты с населением. Для этого автором предложена последовательность этапов такого перехода.

К числу наиболее важных отнесем следующие:

¾ определение структуры службы расчетов с населением, методов работы и нормативных документов;

¾ разграничение технических функций, присущих ГРО (газораспределительной организации) и РГК (региональные компании – оптовых реализаторов природного газа);

¾ определение с ГРО порядка оплаты населением газа;

¾ создание нового подразделения – «Служба расчетов с населением»;

¾ проведение договорной компании с населением.

Также автор предусмотрел основные издержки при переходе на прямые расчеты с населением. В данной статье автор привел количественные оценки таких показателей как издержки на содержание абонентских служб, общий долг населения за потребление природного газа на примере Краснодарского края.

Далее автор делает вывод о том, что принятая сейчас схема движения денежных средств не удобна, не прозрачна и влечет дополнительные издержки. В связи с этим предлагается альтернативная схема контроля движения денежных средств, которая основывается на широком внедрении системы отпуска газа с использованием счетчиков со смарт-картой, представляющей собой аналог дебетовой банковской карточки, предназначенной для безналичных расчетов. Автор приводит убедительные аргументы в пользу установления контрольных счетчиков как для населения, так и для газовой компании.

Автор делает вывод о том, что в ходе реализации данных мероприятий схема взаимодействия между ГРО и РГК по сбору платежей значительно упрощается.

Далее автор ставит вопрос о целесообразности применения системы авансовых платежей за пользование природным газом между юридическими лицами, деятельность которых финансируется из бюджета, и газовыми компаниями. В ходе исследования, путем изучения количественных показателей, автор приходит к выводу о несовершенстве авансового порядка расчетов. В связи с этим предлагается компромисс в виде перехода на платежи за фактическое потребление по истечении расчетного периода.

В данной статье автор в ходе решения поставленных задач разработал мероприятия, с помощью которых представляется возможным решить вопрос прозрачности движения финансовых потоков подразделений вертикально интегрированного финансово-промышленного комплекса.

Рост собственного капитала, финансовый рычаг и платежеспособность предприятияВ данной статье автор использовал теоретические методы исследования такие, как: исторический анализ проблемы, метод систематизаций, и эмпирические методы: анализ фактической документации, математическое моделирование.

Факторный анализ финансовой устойчивости предполагает построение такой цепочки показателей, на основании которой можно судить о финансово-экономическом состоянии предприятия. Для этого собственный капитал предприятия раскладывается на отдельные элементы, каждый из которых может оказывать определенное влияние на результирующий показатель:

Следует отметить, что данная цепочка показателей может составляться для анализа статики и динамики. Подставляя в эту формулу данные только на начало или только на конец отчетного периода, а также их приростные значения, будем получать характеристику собственной составляющей имущества на тот или иной период времени.

Проанализировав влияние финансового рычага в структуре капитала на платежеспособность и выяснив условия роста собственного капитала, попытаемся воссоединить области платежеспособности и изменения темпов собственного капитала. Для этого на основании данных на конец отчетного периода одновременно покажем влияние заемного капитала и на платежеспособность, и на рост собственного капитала.

Другими словами, речь идет о соотношении собственного и заемного имущества, в денежной и неденежной форме, а следовательно, решается вопрос о выборе того или иного приоритета в развитии предприятия – платежеспособности по сравнению с собственным капиталом или собственного капитала по сравнению с платежеспособностью.

Таким образом, можно сделать вывод, что рост собственного капитала, платежеспособность и финансовый рычаг являются величинами взаимосвязанными. Малейшее нарушение пропорций между этими показателями неизбежно ведет к ухудшению финансово-экономического состояния предприятия или замедлению его экономического развития. С другой стороны, финансовый рычаг в структуре капитала не может быть беспредельно высоким, как это вытекает из расчета рентабельности собственного капитала. Его влияние порой отрицательно отражается и на платежеспособности, и на росте собственного капитала. А поэтому финансовый рычаг в структуре капитала имеет ограниченное действие, если не пользоваться эффектом финансового рычага в структуре активов.

Долг с субсидированной процентной ставкой, структура капитала и ценность компании

В данной статье автор использовал теоретические методы исследования такие, как: исторический анализ проблемы, метод систематизаций, и эмпирические методы: анализ фактической документации, математическое моделирование.

Соответствующие денежные потоки дисконтируются по соответствующим ставкам, итоговые оценки должны совпадать. Ценность (оценка) компании определяется денежными потоками, которые способны генерировать ее активы, и побочными эффектами финансирования.

Рыночная оценка долга компании может быть получена дисконтированием денежного потока по долгу (CFD) по ставке стоимости долга. Для перпетуитетной компании денежный поток по долгу равен процентным платежам:

CFD = rdN

D = rdN/ kd

Если долг предоставлен по рыночной ставке rd = kd, то его рыночная оценка совпадает с балансовой:

D = kdN/ kd= N.

Денежные потоки, за счет которых удовлетворяются права и требования тех, кто предоставил компании капитал, изначально формируются в результате оборота активов.

Если имеет место смешанное финансирование, т.е. капитал компании формируется за счет собственного капитала и долга, то часть свободного денежного потока перераспределяется в направлении долговых инвесторов, а его оставшаяся часть становится денежным потоком для акционеров. Дополнительно, при наличии заемного финансирования, возникает поток выгод налоговой защиты процентных платежей, который, по сути, есть результат перераспределения части прав требования государства в пользу акционеров компании, прибегающей к заимствованиям.

Таким образом, для любого периода времени сумма свободного денежного потока FCF и налогового щита TS равна сумме денежного потока для акционеров CFE и денежного потока для долговых инвесторов CFD:

FCF+TS = CFE + CFD.

Данное выражение характеризует основополагающую взаимосвязь денежных потоков компании.

Если, компания получает долг по льготной ставке, это приводит к тому, что по отношению к получению того же долга по рыночной ставке происходит следующее.

1. Часть денежного потока кредитора перераспределяется в пользу акционеров.

2. Денежный поток для акционеров увеличивается на величину посленалоговой разности между фактическими платежами по долгу и платежами по рыночной ставке на тот же размер долга.

3. Сокращается размер налогового щита, на который могут рассчитывать акционеры.

В результате получения займа со льготной процентной ставкой дополнительного денежного потока, сверх денежного потока от активов компании и налогового щита, не возникает. Процентная ставка долга, какой бы она не была, определяет только пропорции распределения свободного денежного потока между кредиторами и акционерами компании и сумму возможных выгод экономии на налогах за счет процентных платежей.

Законы Модильяни–Миллера с налогообложением прибыли продолжают работать в ситуации, когда имеет место «…нерациональное поведение инвесторов и неравенство их возможностей по привлечению финансирования». Причем для перпетуитетной компании они работают в форме хорошо известных классических соотношений. Отличие процентной ставки долга от его рыночной стоимости действительно оказывает влияние и на структуру капитала, и на стоимость капитала, и на оценку (ценность) компании. Но это влияние отражается не в новых, специфичных формулах, а в изменении оценок долга, собственного капитала и выгод налогового щита, возникающих в результате перераспределения денежных потоков компании. Необходимым условием состоятельности оценок, включающих побочные эффекты решений по финансированию, является корректная оценка денежных потоков, а также согласованность параметров расчета стоимости капитала и модели оценки компании.

Основные методологические принципы и концептуальные нормы организации финансового учета

Классическое определение финансового учета гласит: «финансовый учет есть система, которая осуществляет измерение, обработку и передачу финансовой и экономической информации об определенном хозяйствующем субъекте». Данная информация дает возможность пользователям «принимать обоснованные решения при выборе альтернативных вариантов использования ограниченных ресурсов при управлении хозяйственной деятельностью фирмы». Обычно, говоря о финансовом учете, пользователи информации могут подразумевать финансовый либо управленческий, либо бухгалтерский учет. Но существуют различия между этими системами учета, которые рассмотрены в данной статье.

1. Основные потребители информации

Для финансового и бухгалтерского учета – это лица и организации и внутри, и вне хозяйственной единицы с прямым и непрямым финансовым интересом. Для управленческого учета – различные уровни внутрифирменного управления.

2. Виды систем учета

Для финансового и бухгалтерского учета – это система двойной записи

Для управленческого учета – не ограничен системой двойной записи; используется любая система, которая дает результат.

3. Свобода выбора

Для финансового и бухгалтерского учета – это обязательное следование общепринятым принципам учета, регламентирован внутри фирменной учетной политикой или законодательными актами. В управленческом учете нет норм и ограничений; единственный критерий – пригодность

4. Используемые измерители

Для финансового и бухгалтерского учета – это денежная единица по курсу, действующему в момент возникновения факта хозяйственной жизни

Для управленческого учета – любая подходящая денежная или натуральная единица измерений: человеко-час, машино-час и т.д. Если осуществляется оценка в долларах, то может использоваться фактическая либо будущая стоимость доллара.

5. Основной объект анализа

Для финансового и бухгалтерского учета – хозяйственная единица в целом и центры прибыли. Для управленческого учета – различные структурные подразделения хозяйственной единицы

6. Частота составления отчетности

Финансовый и бухгалтерский учет составляется периодически, на регулярной основе. Управленческий учет составляется, когда требуется, может составляться и не на регулярной основе

7. Степень надежности

Финансовый и бухгалтерский учет требует объективности; историчен по природе. Управленческий учет сильно зависит от целей планирования; но когда требуется, используются точные данные; футуристичен по природе.

Методологические принципы финансового учета для любой компании базируются на основных международных и российских стандартах учета, основываясь на особенностях финансово-хозяйственной деятельности. Применение данных принципов облегчает понимание сути финансового учета. При использовании конкретных методологических приемов финансового учета и формировании отчетности всех уровней финансовый директор может по своему выбору руководствоваться всеми или некоторыми из них.

Похожие работы

... объем ресурсов внутренних элементов, при том, что в целом структура сохраняет свою целевую ориентацию. Это определяет необходимость развития аналогичной, «динамически- сетевой» организации механизма противодействия совершению налоговых преступлений и правонарушений в сфере функционирования ВИК силами федеральных органов налоговой полиции. В настоящее время уже предпринят ряд важных шагов в этом ...

... внедрение достижений науки и техники в области комплексной и максимально глубокой переработки сырья; · разработка сбалансированной стратегии сырьевого обеспечения компаний НГХК с учетом реализуемых инвестиционных и инновационных программ всех компаний (включая средние и малые); · создание и реализация в компаниях НГХК программ организационно-технологического, ...

... религии, сторонником чер-бонизации учета. Он оставил много красивых определений: «Счетоводство — это зеркало прошедшего, руководитель будущего, порядок во всех сферах хозяйства, статистика и история предприятия» [Счетоводство, 1890, с. 339]. В смысле углубления учета он рассматривал логисмографическую дифференциацию счетов как новый этап в развитии счетоводства, основанный на использовании « ...

... М., 1976; Система, структура и процесс развития международных отношений / Отв. ред. В.И. Ганпман. — М., 1984. 17. См., например: Антюхчна-Московченко В.И., Злобин А.А., Хруста-лев М.А. Основы теории международных отношений. — М., 1988, с. 68. 18. Возе К. 5осю1ое1е (1е 1а ра1х. — Рапа, 1965, р. 47—48. 19. ВгаШаг<1 РН., Д/аИН М.-К. Ьех ге1аиоп5 т1етайопа1е&. — Рапа, 1988, р. 65-71. 20. ...

0 комментариев