Навигация

Условия и механизм экологического страхования

52169

знаков

0

таблиц

4

изображения

1.3 Условия и механизм экологического страхования

Условия экологического страхования должны базироваться на нормах действующего законодательства. Страховщик предоставляет страховую защиту на случай предъявления претензий страхователю в соответствие с нормами и возмещение ущерба, причиненного им страховым событием, которое наступило в течение срока действия договора страхования. Одновременно следует определить круг событий, за последствие которых страховщик ответственности не несет (вытекающие из обычной деятельности страхователя, вызванные нарушением нормативных актов, причиненные в результате умышленных действий и т. д.).

Основные условия договора страхования:

В договоре страхования устанавливается страховая сумма (лимит ответственности) по каждому объекту страхования. Минимальный размер страховой суммы при страховании гражданской ответственности организаций, эксплуатирующих опасные производственные объекты, за причинение вреда жизни, здоровью или имуществу других лиц и окружающей природной среде в случае аварии на опасном производственном объекте устанавливается в соответствии с Законом РФ "О промышленной безопасности производственных объектов".

Страховые платежи уплачиваются страхователем по тарифным ставкам, устанавливаемых в процентах годового оборота предприятия[5].

Страховое возмещение выплачивается при причинении вреда физическим или юридическим лицам в размерах, предусмотренных гражданским законодательством, и определяется в результате рассмотрения дел в судебном или другом предусмотренном законом порядке. Страховое возмещение включает в себя компенсацию ущерба, вызванного повреждением или гибелью имущества; расходы по очистки территории; расходы, необходимые для спасения жизни и имущества застрахованного лица; расходы, связанные с предварительным расследованием и т.д.

Страховые тарифы устанавливают в зависимости от класса опасности предприятия. Например, для неопасных предприятий — 0,5% от валовой продукции (вариант — от добавленной стоимости), для слабо опасных — 1% от валовой продукции, для опасных — 2% и для весьма опасных — 4%. Эти нормативы также могут устанавливаться с помощью экспертных оценок.[6]

Исходя из размера страховых сумм и страховых тарифов определяется страховая премия (страховой взнос), уплачиваемая страховщиком единовременно или в рассрочку. Договор, заключаемый, как правило, сроком на 1 год, вступает в силу с момента уплаты страховой премии или первого взноса. Страховые взносы предприятий в соответствии с Постановлением Правительства РФ № 1387 от 22 ноября 1996 г. "О первоочередных мерах по развитию рынка страхования в Российской Федерации" относятся на себестоимость в размере до 1% от объема реализации продукции (работ, услуг).

Аккумулируемые страховщиками страховые взносы далее распределяются следующим образом. Основная часть полученных взносов служит для формирования страховых резервов, то есть впоследствии станет источником страховых выплат (при этом важным моментом является то, что до наступления страхового случая временно свободные средства страховых резервов используются как инвестиционные ресурсы и приносят страховщику дополнительный доход). Часть взносов используется на финансирование расходов страховой компании на ведение дела, в т.ч. на выплату комиссионных вознаграждений страховым агентам и брокерам. Кроме того, часть собранных страховых взносов идет на формирование резерва (фонда) предупредительных мероприятий.

Возможны случаи, когда загрязнение может проявиться через много лет. Через столько же значительный промежуток времени выявятся новые обстоятельства, существенно увеличивающие первоначально рассчитанные суммы убытков. В связи с этим возникает вопрос о том, на какой срок после наступления страхового события распространяется ответственность страховщика. Страховые компании стремятся сократить его, так как это облегчает и им расчет необходимы размеров и тарифных ставок. Но тогда страхование вступает в противоречие с интересами потерпевших и общества, которые заинтересованы в покрытии убытков в независимости от сроков их возникновения. При проведении экологического страхования целесообразно ориентироваться на общие сроки исковой давности по российскому гражданскому законодательству.

2. Современное состояние экологического страхования в Российской Федерации

2.1 Анализ структуры и динамики изменения сборов и выплат по экологическому страхованию

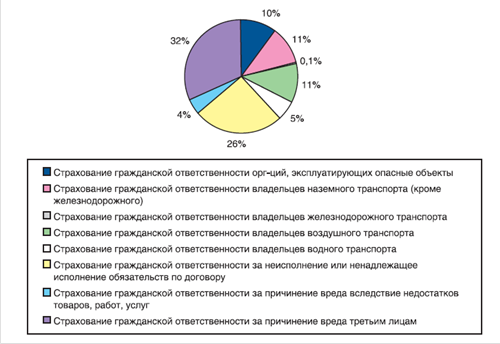

Доля страховой премии по страхованию гражданской ответственности предприятий, эксплуатирующих опасные объекты во всем объеме добровольного страхования в 2008 году составляла 10 % (Рис. 1), а в 2009 году снизилась до 9,3 % (Таблица 1), причем в первом полугодии этот показатель был довольно высоким – 12,9 % (Таблица 2), что свидетельствует о том, что основное снижение показателя произошло во втором полугодии этого года.

Рис.1 Структура совокупной страховой премии по договорам добровольного страхования ответственности, 2008 год.

В 2009 году страховой рынок России, как и вся экономика, прошел пиковую фазу кризиса. Некоторые сегменты (в основном добровольные виды страхования) сильно пострадали, а в других (обязательное страхование) влияние кризиса было не столь заметно.

Восстановление мирового страхового рынка началось еще до того, как российский рынок страхования проходил свою низшую точку. Значительную поддержку как мировым, так и российским страховым компаниям, оказало восстановление фондовых рынков. Оно позволило провести положительную переоценку инвестированных в ценные бумаги страховых резервов и улучшить финансовые показатели.

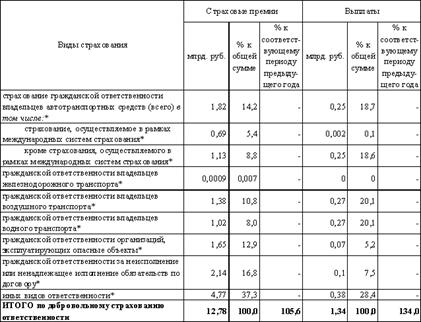

Таблица 1. Общие сведения о страховых премиях и выплатах за 1 полугодие 2009 года

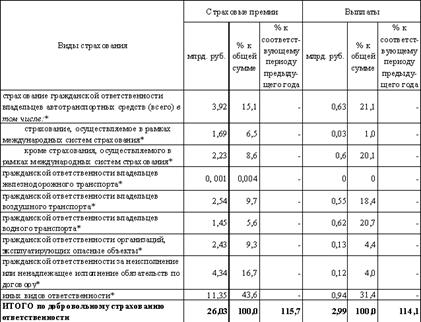

Таблица 2. Общие сведения о страховых премиях и выплатах за 2009 год

Источник: fssn.ru

По оценке «Экспресс-Обзор», в 2009 году темпы падения сборов страховых премий (без учета обязательного медицинского страхования) составили 7,5%. Несмотря на отрицательные результаты 2009 года, уже в 2010 году рынок может выйти на «докризисные» темпы роста (рост отдельных сегментов страхового рынка в 2010 году может составить до 18%). В более отдаленной перспективе темпы роста, вероятно, составят 19-21%.

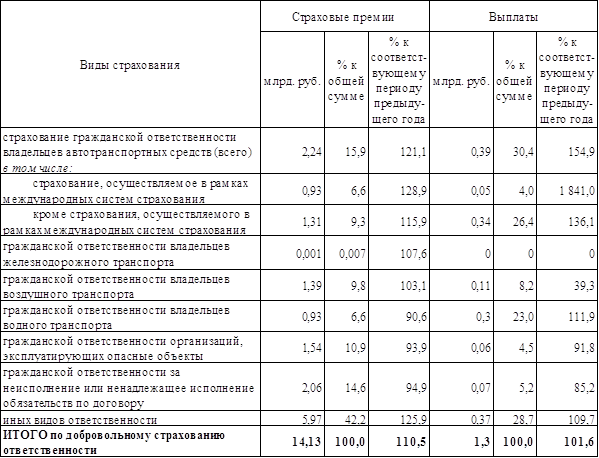

И в самом деле, судя по данным официальной статистики в первом полугодии 2010 года доля страховых премий по страхованию гражданской ответственности предприятий, эксплуатирующих опасные объекты составила 10,9%, то есть увеличилась на 1,6%, что в принципе немного, но уже свидетельствует о положительной динамике и достижении докризисного уровня.

Таблица 3. Общие сведения о страховых премиях и выплатах за 1 полугодие 2010 года

Таблица 3. Общие сведения о страховых премиях и выплатах за 1 полугодие 2010 года

Источник: fssn.ru

В целом для рынка были характерны следующие тенденции:

• Снижение объемов полученных премий;

• Увеличение коэффициентов выплат;

• Увеличение концентрации рынка.

Похожие работы

... безрисковых видов страхования. Экологическое страхование относится к рисковым видам страхования, что определяется функциональным назначением экологического страхования. Понятие "экологический риск" является многоплановым, поскольку приобретает различное правовое значение в зависимости от сферы его применения. Попытка правового закрепления понятия "экологический риск" впервые была предпринята ...

... ситуации, а также экологически опасных тенденций в развитии частнопредпринимательской деятельности. Одним из элементов механизма структурной перестройки экономики Украины должно стать экологическое страхование, которое представляет систему отношений, возникающих в процессе антропогенной (производственной) деятельности, между страховщиком и страхователем по предупреждению ущерба и его ...

Страхование несчастных случаев. Экологическое страхование владельцев источников повышенной опасности

... защиту материальных интересов человека, связанных с утратой трудоспособности или смертью вследствие несчастного случая, - относится к иным видам страхования, чем страхование жизни, и действует на принципах страхования ущерба. 2. ЭКОЛОГИЧЕСКОЕ СТРАХОВАНИЕ ВЛАДЕЛЬЦЕВ ИСТОЧНИКОВ ПОВЫШЕННОЙ ОПАСНОСТИ 2.1. Основополагающим актом, регулирующим данную сферу отношений, является закон РФ «О ...

... взгляд, основной целью создания региональной системы экологического страхования является внедрение практического механизма гарантированного финансового обеспечения экологической безопасности региона посредством аккумуляции и целевого использования в системе страхования собственных средств участников страховой деятельности и привлеченных финансовых источников региона. В соответствии с этой целью ...

0 комментариев