Навигация

Заполнение журнала регистрации хозяйственных операций

10835

знаков

16

таблиц

1

изображение

2. Заполнение журнала регистрации хозяйственных операций

2. ДАННЫЕ ДЛЯ ЗАПОЛНЕНИЯ ЖУРНАЛА ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

| Номер хозяйственной операции | Сумма (гривень) | |||||

| Вариант | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 2,3,10,11,27 | 4,12,13,26,30 | 5,14,16,20,25 | 1,9,18,22,28 | 7,15,17,23,29 | 6,8,19,21,24 | |

| 1 | 14800 | 15000 | 12640 | 11900 | 13000 | 12600 |

| 2 | 85000 | 76000 | 8300 | 77000 | 94000 | 78000 |

| 4 | 78000 | 116500 | 96000 | 107500 | 99600 | 85000 |

| 5 | 33000 | 28000 | 30000 | 24000 | 36000 | 25000 |

Похожие работы

... их из баланса и объясняя метод двойной записи двусторонностью баланса. В России ярким сторонником идей И.Ф.Шера был профессор Р.Я.Вейцман – один из основоположников российской школы финансовой математики. Благодаря проводимым в конце XIX века научным исследованиям в области теории бухгалтерского баланса и использованию метода двойной записи, появляются два вида баланса: баланс инвентарный ( ...

... понимания теории бухгалтерского учета. Исходя из возможностей балансовых вычислений, Лунский видел необходимость разработки вопросов анализа хозяйственной деятельности. Важно отметить, что статическая балансовая теория реализуется исходя их признания принципа непрерывности деятельности. С этим принципом вступает в противоречие действовавшее в последней четверти XIX в. правило оценки способности ...

... физический смысл: отрицательное (по балансовому знаку) изменение, возникшее в естественной сбалансированной системе, погашается положительными изменениями Эти положительные изменения называются ИСТОЧНИКАМИ ФОРМИРОВАНИЯ ЭЗ и составляют БАЛАНСОВУЮ СТРУКТУРУ эксплуатационного водоотбора (БСЭВ). Вопрос о долевом соотношении возможных источников формирования ЭЗ в каждом случае очень сложный (от 0 до ...

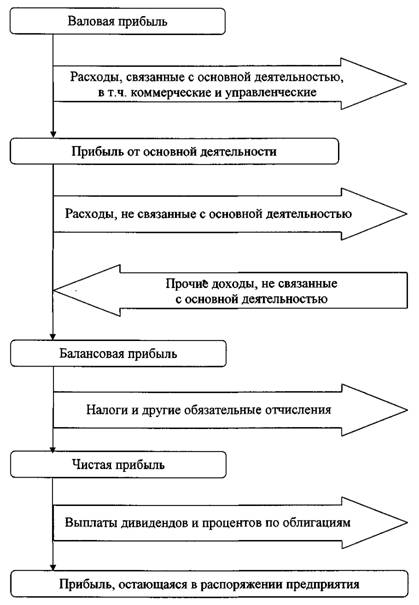

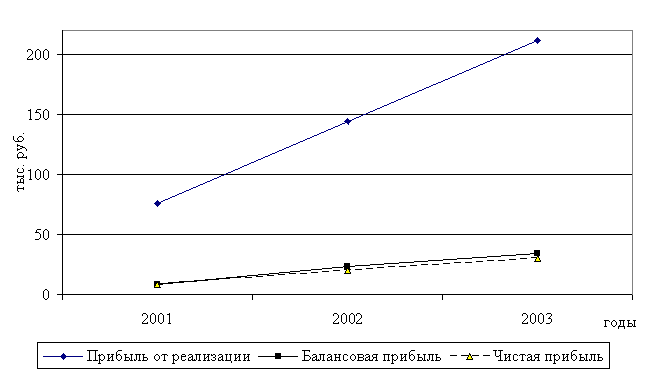

... выполнение обязательств перед государством в виде отчисления от прибыли в бюджет, а также обеспечить предприятие необходимыми ему денежными средствами для внутрифирменных нужд. Графически изменение показателей финансовых результатов представлено на рис. 5. Рис. 5. Динамика показателей прибыли ОАО «Надежда» В общем же можно сделать вывод о том, что за анализируемый период (2001 – 2003 ...

0 комментариев