Навигация

Предложения по оптимизации организационной структуры

91387

знаков

22

таблицы

2

изображения

3.2 Предложения по оптимизации организационной структуры

предприятия

На предприятии численность руководителей и специалистов составляет 84 чел. (25 –руководителей, 59 – специалистов), это 24,6 % от общей численности промышленно-производственного персонала.(табл. 2.8.) На основании статистики мы можем сократить их до 18 % от общей численности. Из приведенного ранее анализа, можно сказать, что темп производства продукции увеличивается (табл. 2.2.). Завод осваивает новые виды продукции, расширяет номенклатуру выпускаемых изделий, но основное содержание работы конструкторской базы не меняется. Поэтому мы можем сократить несколько человек из конструкторского отдела и отдела главного технолога, за счет возможного рационального разделения функций и объединить эти отделы в один технический отдел, а также закупить еще один компьютер. При этом сократиться один руководитель и десять специалистов.

В отделе главного бухгалтера, также можно сократить специалистов и закупить один компьютер, для повышения производительности труда (5 чел.).

Основное производство состоит их четырех участков, на каждом участке есть мастер, а на механическом участке есть еще и технолог. Предлагаю сократить одного мастера на втором участке и ввести новую должность старшего мастера на первом и втором участке.

В итоге под сокращение попадают два руководителя и пятнадцать специалистов. Рассчитаем экономию численности персонала на годовой объем работ:

![]() ЧР = ЧРрб *(24,6-18)/24,6, (3.2)

ЧР = ЧРрб *(24,6-18)/24,6, (3.2)

![]() где ЧР – абсолютная и относительная экономия численности работающих, чел.;

где ЧР – абсолютная и относительная экономия численности работающих, чел.;

ЧРрб – расчетная численность работников на объем планового периода при условии сохранения выработки базисного периода, чел.

![]() ЧР = 84*6,6/24,6 =23 чел.

ЧР = 84*6,6/24,6 =23 чел.

Сокращение численности работников, мы будем начинать с марта, и до конца календарного года экономия численности персонала у нас составит 17 чел. (23*9/12).

При этом должен произойти рост производительности труда.

![]()

![]()

![]() ПТ = ЧР*100/ (ЧРрб - ЧР), (3.3)

ПТ = ЧР*100/ (ЧРрб - ЧР), (3.3)

![]() где ПТ – рост производительности труда, %.

где ПТ – рост производительности труда, %.

![]() ПТ = 17*100/(342-17) =1700/325 =5,2 %

ПТ = 17*100/(342-17) =1700/325 =5,2 %

Рост производительности труда работников приводит к высвобождению некоторой их численности и снижению себестоимости продукции в связи с уменьшением затрат на заработную плату и отчислений в единый социальный фонд.

![]() Эзп = ЧР *ЗПср *Кс, (3.4)

Эзп = ЧР *ЗПср *Кс, (3.4)

где Эзп – снижение себестоимости продукции при абсолютном или относительном уменьшении численности работающих, руб.;

![]() ЧР – абсолютная и относительная экономия численности работающих, чел.;

ЧР – абсолютная и относительная экономия численности работающих, чел.;

ЗПср – среднегодовая заработная плата одного работника, руб. (табл. 2.14.);

Кс – коэффициент, учитывающий отчисления в единый социальный фонд, Кс = 1,366.

Для руководителей: Эзп = 2*56040 *1,366 =153101,28 руб.

Для специалистов: Эзп = 15*46188 *1,366=946392,12 руб.

За счет нашего мероприятия снижение себестоимости до конца года составит 1099,49 тыс. руб.

Рассчитаем годовой экономический эффект (табл. 3.3.).

Эг = С1 – (К2*Ен + С2), (3.5)

где С1 – базовая стоимость проекта, руб.;

К2 – капитальные вложения для второго варианта;

Ен – нормативный коэффициент эффективности (0,33);

С2 –стоимость проекта после проведения мероприятий, руб.

Таблица 3.3 Расчет годового экономического эффекта

| Базовая стоимость, руб. | Конечная стоимость, руб. | |

| 1.Среднегодовая заработная плата, руб. -руководителей (4670 *25 *12) - специалистов (3849 *59 *12) | 1401000,0 2725092,0 | |

| 2. Капитальные вложения (приобретение 2-х компьютеров, обучение работе на компьютере) | 65000,0 | |

| 3. Среднегодовая заработная плата, после сокращения работников, руб. - руководителей (4670 *23 *12) - специалистов (3849 *44 *12) | 1288920,0 2032272,0 |

Эг = 4126092 – (65000*0,33 + 3321192) =783450,0 руб.

Годовой экономический эффект составит 783,45 тыс. руб.

Схема новой организационной структуры.

Как видим, что на предприятии введена новая должность старшего мастера, который контролирует работу на первом и втором участке. Кроме этого, создан новый технический отдел, который образован путем объединения и рационального использования специалистов конструкторского отдела и отдела главного технолога.

3.3 Разработка мер стимулирования для увеличения объемов продаж, освоение новых видов продукции

Для повышения эффективности производства, необходимо увеличить объем продаж. Анализ структуры отгрузки показывает, что наиболее востребованной продукцией на рынке по-прежнему остаются прицепы-роспуски (доля 57 %) рис. 3.2.

Таблица 3.4 Данные об отгрузке прицепов-роспусков за 2009 г.

| Партия, шт. | Отгрузка, раз. | Доля, % |

| 14 7 6 5 4 3 2 1 | 1 25 3 5 9 2 20 18 | 4,2 52,7 5,4 7,5 10,9 1,8 12,0 5,5 |

| Всего прицепов-роспусков: 332 | 100 | |

Из табл. 3.4. видно, что более половины всех прицепов-роспусков продается большими партиями (4-7 шт.), крупным потребителям, а доля единичных заказов составляет порядка 19 %. Следовательно, в первую очередь надо стимулировать сегмент рынка занимаемый крупными лесопромышленными хозяйствами (ЛПХ).

Мерами стимулирования будут являться: система скидок, поощряющая заказы большими партиями, развитие дилерской сети, а также экономия железнодорожного тарифа за счет уплотненной схемы погрузки.

Стимулированием единичных заказов будет являться разработка новых видов продукции (одноосного прицепа-роспуска, ценой до 100 тыс. руб.).

Предлагается ввести приведенную ниже систему скидок, которая призвана стимулировать 100 % предоплату за продукции, в целях более раннего выпуска и поставок продукции со скидками по шкале нарастания, и будет стимулировать потребителя делать закупки у одного продавца.

Таблица 3.5 Скидки на готовую продукцию ООО «ТМЗ», Прицепы-роспуски

| Условия оплаты | Объем приобретаемой прицепной техники, шт. | ||

| от 7 | от 14 | от 20 | |

| 100 % предоплата за 30 дней до отгрузки | 1,5 % | 3,0 % | 5,0 % |

| 50 % предоплата за 30 дней, 50 % после уведомления о готовности | 1,0 % | 2,0 % | 4,0 % |

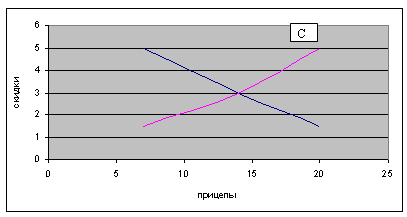

Построим график зависимости реализации прицепов-роспусков от скидок. При соответствии линий предложения и спроса устанавливается равновесная скидка равная 3 % и объем предлагаемой продукции при этой скидки равен 14 шт.

Рис.3.2 График зависимости реализации прицепов-роспусков от скидок

Из данного графика видно, что при увеличении количества продаваемых прицепов и ставки скидок, стоимость данных прицепов будет уменьшаться, в то же время при снижение количества продаваемых прицепов и ставки скидок, стоимость одного прицепа будет увеличиваться.

Таблица 3.6 Спецтехника (тралы, сортиментовозы, плетевозы, щеповозы)

| Условия оплаты | Количество приобретаемой спецтехники, тыс. руб. | ||

| от 1000 | от 1500 | от 2000 | |

| 100 % предоплата за 30 дней до отгрузки | 2,0 % | 3,0 % | 4,0 % |

| 60 % предоплата за 30 дней, 40 % после уведомления о готовности | 1,0 % | 2,0 % | 3,0 % |

Таблица 3.7 Трубовозы (модель 6019)

| Условия оплаты | Количество приобретаемой спецтехники, шт. | ||

| от 2 | от 5 | от 10 | |

| 100 % предоплата за 30 дней до отгрузки | 2,0 % | 3,0 % | 4,0 % |

| 60 % предоплата за 30 дней, 40 % после уведомления о готовности | 1,0 % | 2,0 % | 3,0 % |

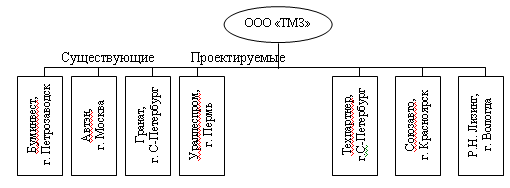

Развитие дилерской сети:

Дилерская сеть ООО «ТМЗ»

Рис. 3.3

Для выхода на новые рынки сбыта заводу необходимо освоение новых видов продукции (расширения номенклатуры изделий), для этого ни каких капитальных вложений не требуется. На предприятии есть свой конструкторский отдел, который разрабатывает новые изделия под заказ, производственные площади завода позволяют расширять номенклатуру выпускаемых изделий. В 2006 г. для предприятий нефтегазодобывающей отрасли разрабатывались автопоезда -трубовозы 6000 и плетевозы 6021. Контракт на поставку заключен на два года, 2008-2009г.г. Рассчитаем фактическую прибыль предприятия.

Объем реализованной продукции определяется как произведение цены изделия на объем реализованных изделий.

Ор = Ц *Nр, (3.6)

где Ц – цена 1-го изделия;

Nр –объем реализованных изделий.

Себестоимость товарного выпуска рассчитывается:

С/Стов.вып. =С/Сед.изд. *N, (3.7)

где С/Сед.изд – себестоимость единицы изделия;

N – годовая программа выпуска изделий.

Таблица 3.8 Исходные данные для факторного анализа за 2009 г.

| Наименование изделия | Годовая программа выпуска, шт. | Себестоимость единицы изделия, руб. | Себестоимость товарного выпуска, тыс. руб. | Цена 1-го изделия, руб. | Объем реализованной продукции, тыс. руб. |

| Автопоезд - трубовоз 6000 | 15 | 352000 | 5280,0 | 400000 | 6000,0 |

| Прицеп -Плетевоз 6021 | 10 | 340000 | 3400,0 | 396072 | 3960,72 |

Таблица 3.9 Расчет фактической прибыли предприятия, тыс. руб.

| Показатели | Годы | |

| 2008 в тыс.руб. | 2009в тыс.руб. | |

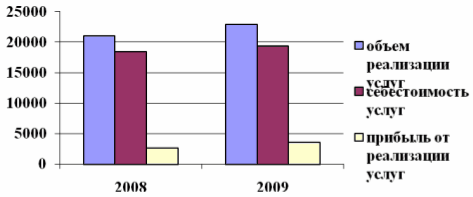

| 1. Объем реализованной продукции | 9960,72 | 5980,36 |

| 2. Себестоимость товарного выпуска | 8680,0 | 5220,0 |

| 3. Прибыль от реализации продукции (балансовая прибыль) | 1280,72 | 760,36 |

| 4. Налог на прибыль (20 %) | 256,14 | 152,06 |

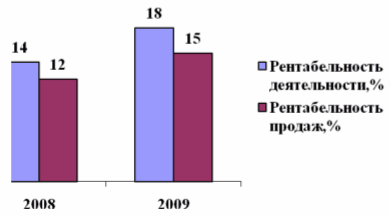

Как видно из таблицы в 2009г. объемы производства этой продукции уменьшаются. За два года предприятие получит чистой прибыли 1632,88 тыс. руб. Рентабельность производственной деятельности составила 14,6 %, завод имеет 14,6 коп. с каждого рубля, затраченного на производство и реализацию продукции. Продукция завода совершенно новая, т.е. новый товар на рынке, поэтому высокая цена на товар. Отсюда можно сделать вывод, что разработка новых видов продукции, которых нет на рынке, позволяет предприятию завышать цену на товар и из этого извлекать прибыль.

Таблица 3.10 Эффективность от внедрения мероприятий

| Мероприятия | Экономический результат, тыс. руб. | Прочие результаты |

| 1. Мероприятие, направленное на снижение себестоимости продукции. Основным комплектующим материалом для производства прицепов является чугунное литье (ступица, барабан, рычаг, прижим, колодка), основным поставщиком является Саранский литейный завод ГУП РМ, такое же чугунное литье, во всем ассортименте, который нам необходим, стали выпускать на Курганском сталечугуннолитейном заводе три года назад. Поэтому мы можем перейти к другому поставщику, при этом будет происходить экономия транспортных издержек, и отпускные цены на продукцию в г. Кургане немного ниже (на 5-10 %), чем в г. Саранске. Это приведет к снижению себестоимости нашей продукции. | Общая экономия комплектующих с учетом транспортных расходов составит: Э =1001880+382330 =1384210 руб. Полная себестоимость была 100782,8 тыс. руб., за счет мероприятия удалось ее снизить на 1384,2 тыс. руб. | Переход на комплектующие Курганского сталечугуннолитейного завода дает гибкую возможность экономии времени по доставке. Учитывая, что г. Курган находится рядом от трассы на г. Екатеринбург, есть большая возможность комбинировать грузы (металл, комплектующие), которые закупаются на базах в г. Екатеринбурге, г. Челябинске, г. Первоуральске, г. Н. Тагиле |

| 2. Мероприятие, связанное с сокращением руководителей и специалистов, за счет рациональной организационной структуры. На предприятии численность руководителей и специалистов составляет 84 чел. (25 –руководителей, 59 – специалистов), это 24,6 % от общей численности промышленно-производственного персонала.(табл. 2.8.). Мы можем сократить их до 18 % от общей численности. Из приведенного выше анализа, мы можем сказать, что темп производства продукции увеличивается (табл. 2.2.). Завод осваивает новые виды продукции, расширяет номенклатуру выпускаемых изделий, но основная конструкторская база уже есть. Поэтому мы может сократить несколько человек из конструкторского отдела и отдела главного технолога, объединить эти отделы в один технический отдел и закупить еще один компьютер. При этом сократиться один руководитель и десять специалистов. | Рассчитаем годовой экономический эффект. Эг = С1 – (К2*Ен + С2), где С1 – базовая стоимость проекта, руб.; К2 – капитальные вложения для второго варианта; Ен – нормативный коэффициент эффективности; С2 –стоимость проекта после проведения мероприятий, руб. Эг = 4126092 – (65000*0,33 + 3321192) =783450,0 руб. Годовой экономический эффект составит 783,45 тыс. руб. Схема новой организационной структуры (Прилож. 3 рис. 3.1.). | |

| В отделе главного бухгалтера, также можно сократить специалистов и закупить один компьютер, для увеличения производительности труда (5 чел.). Основное производство состоит их четырех участков, на каждом участке есть мастер, а на механическом участке есть еще и технолог. Предлагаю сократить одного мастера на втором участке и ввести новую должность старшего мастера на первом и втором участке. В итоге мы сокращаем двух руководителей и пятнадцать специалистов. | ||

| 3. Разработка мер стимулирования для увеличения объемов продаж, освоение новых видов продукции. Предлагается ввести систему скидок, которая призвана стимулировать 100 % предоплату за продукцию, и стимулирует потребителя делать закупки у одного продавца. См. табл. 3.5.,3.6.,3.7. | За два года предприятие получит чистой прибыли 1632,88 тыс. руб. Рентабельность производственной деятельности составила 14,6 %, завод имеет 14,6 коп. с каждого рубля, затраченного на производство и реализацию продукции. | Продукция завода совершенно новая, т.е. новый товар на рынке, поэтому высокая цена на товар. Отсюда можно сделать вывод, что разработка новых видов продукции, которых нет на рынке, позволяет предприятию |

| Для выхода на новые рынки сбыта заводу необходимо освоение новых видов продукции (расширения номенклатуры изделий), для этого ни каких капитальных вложений не требуется. На предприятии есть свой конструкторский отдел, который разрабатывает новые изделия под заказ, производственные площади завода позволяют расширять номенклатуру выпускаемых изделий. В 2007 г. для предприятий нефтегазодобывающей отрасли разрабатывались автопоезда -трубовозы 6000 и плетевозы 6021. Контракт на поставку заключен на два года, 2008-2009г.г. | завышать цену на товар и из этого извлекать прибыль. | |

| Рекомендации: 1.Внедрить микроплазменную установку для фигурной резки листового материала; 2. Перевезти производство на модульную сборку машинокомплектов с применением унифицированной рессорной подвески; 3. Обеспечить сбор и реализацию отходов твердого сплава быстрорежущей стали (Продажа фирме «Стеллит» г. Екатеринбург). | ||

ЗАКЛЮЧЕНИЕ

Основной целью данной работы было анализирование показателей эффективности производственной деятельности завода и разработка мероприятий по повышению эффективности производства. В теоретической главе были рассмотрены принципы организации производственного процесса, показатели эффективности – характеризующие темпы развития предприятия и уровень доходности бизнеса, также были раскрыты факторы и резервы повышения эффективности производства. В процессе анализа технико-экономических показателей предприятия были проанализированы динамика производства и реализации продукции. За последние три года наблюдается рост производства на 1,9 %.

Темпы объема производства и объема реализации практически совпадают, т.к. предприятие работает со 100 % предоплатой, и остатков нереализованной продукции практически нет.

Анализ структуры выпуска показывает, что наиболее востребованной продукцией на рынке остаются прицепы-роспуски – 57 %. Работа предприятия была ритмична на 88,3 %, выпуск продукции по декадам отклоняется от графика на 24,9%. Причина неритмичной работы в основном является то, что продукция завода используется для лесовывозки, сейчас лес в основном остался в тех местах, куда путь лежит через болота, т.е. его могут вывозить только зимой, когда болота замерзнут, начиная с октября-ноября и заканчивая мартом-апрелем. Поэтому основной упор в работе завода делается на первые и последние месяцы в году.

Проведен анализ состава численности работников по категориям, численность работающих уменьшилась по сравнению с прошлым годом на 2,3 %, за счет сокращения вспомогательных рабочих, инженерно-технических работников и служащих, но в целом завод обеспечен кадрами. Среднегодовая выработка работника предприятия ниже плановой на 1,07 тыс. руб. Она возросла на 10,98 тыс. руб. за счет повышения среднечасовой выработки рабочих. Отрицательно на ее уровень повлияло уменьшение доли рабочих в общей численности промышленно- производственного персонала и сверхплановые целодневные потери рабочего времени. Средняя заработная плата за отчетный период увеличилась по сравнению с прошлым годом на 6,8 % и составила 3782,4 руб. Фонд заработной платы и выплат социального характера расходовался в соответствии со сметой. Были проанализированы затраты на производство продукции, общая сумма затрат ниже плановой на 1,9 %, в том числе за счет недовыполнения плана по объему производства продукции и изменения ее структуры.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. План по балансовой прибыли перевыполнен на 12,7 %. Наибольшую долю в балансовой прибыли занимает прибыль от реализации продукции (68,3 %), прибыль от продажи теплоэнергии составляет 30,3 %, удельный вес внереализационных финансовых результатов составляет всего 1,4 %.

Рентабельность производственной деятельности равна 6 %, рентабельность продаж (оборота) 5 %. Отсюда можно сделать вывод, что эффективность производственной и сбытовой деятельности очень низкая.

По результатам проведенной работы можно сделать вывод, что предприятие работает стабильно. Одна из главных причин, которая оказывает отрицательное влияние на объем продаж это наличие конкурентов, у которых цены на аналогичную продукцию немного ниже. Поэтому в третье главе все рекомендуемые мероприятия направлены на снижение себестоимости продукции, на расширение номенклатуры выпуска изделий, для выхода на новые рынки сбыта и увеличения объемов продаж.

В первом мероприятии завод переходит к другому поставщику, у которого цены на комплектующие ниже и он располагается значительно ближе к предприятию. Общая экономия комплектующих с учетом транспортных расходов составляет 1384,2 тыс. руб.

Второе мероприятие связано с сокращением численности руководителей и специалистов, за счет рациональной организационной структуры. Годовой экономический эффект составляет 783,45 тыс. руб. Третье мероприятие направленно на разработку мер стимулирования для увеличения объемов продаж и освоения новых видов изделий. Предлагается ввести систему скидок, которая призвана стимулировать 100 % предоплату за продукции, в целях более раннего выпуска и поставок продукции со скидками по шкале нарастания, и будет стимулировать потребителя делать закупки у одного продавца. Разработка новых видов продукции, которых нет на рынке, позволяет предприятию завышать цену на товар и из этого извлекать прибыль.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Конституция РФ. Принята всенародным голосованием 12.12.1993, с изменениями на 21.07. 2007г.

2. Налоговый Кодекс РФ. Принят 16 июля 1998 года, с изменениями от 19.07.2009

3. Гражданский кодекс Российской Федерации. Часть первая.

4. Федеральный закон о бухгалтерском учете.

5. Налоговое право. / Под ред. С.Г. Пепеляева. - М.: ИД ФБК-ПРЕСС, 2006.

6. Комментарий к Налоговому кодексу Российской Федерации (части первой) / Отв. ред. к. ю. н. Г.В. Петрова. – М.: НОРМА, 2007.

7. Л.А. Саполгина, Бухгалтерский учет и налогообложение, Москва, 2007.

8. Д.Г. Черника, Налоги, Москва, 2003.

9. В.В. Коровкин, Г.В. Кузнецова. Налоговая проверка предприятий, Москва, 2004г.

10. В.Г. Пансюков, Налоги и налогообложение в РФ, Москва, 2006.

11. В.В. Брызгунова, Малые предприятия: налогообложение, Москва, 2003.

12. Н.Г. Дмитриева, Налоги и налогообложение, Ростов-на-Дону, 2006.

13. С. Баруглин, Налоги и налогообложение, Москва, 2006.

14. И.А. Авпрова, Организация бухгалтерского и налогового учета, СПб, 2004.

15. Н.Л. Вещунова, Бухгалтерский учет и налогообложение, М., 2004

16. С.А. Харитонов, Упрощенная система налогообложения, М., 2005.

17. Д.А. Ендовицкий, Бухгалтерский и налоговый учет на малом предприятии, М., 2006.

18. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Табурчак П.П., Викуленко А.Е. и др.; /Под ред. П.П. Табурчака, В.М. Тумина и М.С. Сапрыкина. - СПб: Химиздат, 2001. 288 с.: ил.

19. Аукуционек С. Производственные мощности Российских предприятий //Вопросы экономики. 2003. № 5. С. 121-135.

20. Безопасность жизнедеятельности/ Под ред. проф. Э.А. Арустамова. М.: Издательский Дом «Дашков и К», 2000. 678 с.

21. Безопасность жизнедеятельности. Сборник нормативных документов по подготовке учащейся молодежи в области защиты от чрезвычайных ситуаций. М.: Издательство ДиК, М.: Издательство АСТ-ЛТД, 2001. 704 с.

22. Безопасность жизнедеятельности в машиностроении/ Под ред. Ю.М. Соломенцева. М.: Высш. шк., 2002. 310 с.: ил.

23. Зайцев Н.Л. Экономика промышленного предприятия. М.: ИНФРА-М, 2006. 336 с.

24. Методика анализа показателей эффективности производства/ Под ред. проф. Э.А. Маркарьяна. Серия «Экономика и управление». Ростов-на-Дону: издательский центр «МарТ», 2001. 208 с.

25. Организация производства и управление предприятием: Туровец О.Г., Бухалков М.И. и др.; /Под ред. О.Г. Туровца. – М.: ИНФРА-М, 2002. 528 с.

26. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Минск: ООО «Новое знание», 2001. 688 с.

27. Савицкая Г.В. Анализ эффективности деятельности предприятия: методологические аспекты. М.: Новое знание, 2004. 160 с.

28. Третников Н.И. Научно-методический комментарий по дипломному проектированию: методическое пособие. г. Лесной, 2002. 46 с.

29. Шафронов А. Новый подход к эффективности производства //Экономист. 2003. № 4. С. 82-87.

30. Экономика предприятия / Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. М.: ЮНИТИ-ДАНА, 2002. 718с.

31. Афитов, Э.А. Планирование на предприятии: учеб. пособие / Э.А. Афитов. - 2-е изд., перераб. и доп. - Мн.: Вышэйшая школа, 2005

32. Савицкая Г.В. Анализ хозяйственной деятельности предприятия.-М.: ИНФРА - М, 2002.- 336с

33. Федоровский В.А. «Предотвращение или уменьшение потерь предприятия» - Николаев: «ЭОЛИС», 2008.- 144с.

34. Экономика предприятия: Учебник/Под ред. проф. О.И.Волкова.- 2-е изд., перераб. и доп. – М.: ИНФРА – М, 2001.- 520 с.–(Серия «Высшее образование»).

35. Волков О.И «Экономика предприятия», Москва. Инфра - М 2001г.

36. Карлик А.Е., Шухгальтер М.А. «Экономика предприятия» 2002г. Москва, Инфра-М.

37. Манедов О.Ю « Современная экономика», учбник Ростов-на-дону, 2005г.

38. Пелих А.С. «Экономика предприятия и отросли промышленности». «Феникс». Ростов-на-дону 2002г.

39. Савинский Л.И. «Рынок, маркетинг, менеджмент». Учебное пособие. Москва 2004г.

40. “Анализ хозяйственной деятельности предприятия” Г.В. Савицкая 5-е изд., - Минск: ООО «Новое знание», 2001.

41. ”Экономика предприятия” Под. ред.проф. В.Я. Горфинкеля, М.,2001.

42. Ковалев В.В. Волкова О.Н. «Анализ хозяйственной деятельности»— Москва: ПБОЮЛ, 2000.

43. «Анализ хозяйственной деятельности в промышленности» Под. общ. ред. В.И. Стражева. – 4-е изд.,- Мн.: Выш. шк., 2003.

44. Т.Б. Бердникова. Анализ и диагностика финансово-хозяйственной деятельности предприятия. М.: ИНФРА-М, 2002 г.

45. Акбердин Р.З., Кибанов А.Я. «Совершенствование структуры, функций и экономических взаимоотношений управленческих подразделений предприятий при формах хозяйствования». Учебное пособие. - М.: ГАУ, 2003г

Похожие работы

... Благоприятное отношение к туристам может быть создано через программы общественной пропаганды и информации, разработанные для местного населения. 2. АНАЛИЗ СОСТОЯНИЯ ТУРИСТСКОГО РЫНКА СВЕРДЛОВСКОЙ ОБЛАСТИ 2.1 Общая характеристика ООО ТК «ГлавТур» Параметры, показатели Характеристика Полное наименование предприятия / сокращенное наименование Общество с ограниченной ответственностью ...

0 комментариев