Сберегательный банк России: структура и хозяйственно-финансовая деятельность

Сущность и характеристика расчетно-кассового обслуживания

Виды вкладов, ценных бумаг и кредитование Сбербанка

Участие Сбербанка на фондовом рынке России

Деятельность Сберегательного банка России сегодня и перспективы дальнейшего развития

Навигация

Сберегательный банк России: структура и хозяйственно-финансовая деятельность

Сберегательные банки и их функции

62891

знак

0

таблиц

0

изображений

1.2 Сберегательный банк России: структура и хозяйственно-финансовая деятельность

Учредитель и основной акционер Банка – Центральный банк Российской Федерации (Банк России). По состоянию на 16 апреля 2010 г., ему принадлежит 60,3% голосующих акций и 57,6% в уставном капитале Банка. Остальными акционерами Сбербанка России являются более 263 тысяч юридических и физических лиц. Высокая доля иностранных инвесторов в структуре капитала Сбербанка России (более 32%) свидетельствует о его инвестиционной привлекательности (Приложение 1, источник – www.sbrf.ru). Президентом и председателем правления Сбербанка в настоящее время является Герман Греф.

Сберегательный банк России создан с целью привлечения временно свободных денежных средств населения и предприятий и их эффективного размещения на условиях возвратности, платности, срочности в интересах вкладчиков банка и развития хозяйства. Банк занимается кредитно-расчетным обслуживанием хозяйственных структур, осуществляет валютные операции по расчетам клиентов с иностранными партнерами.

С переходом к рыночным отношениям Сберегательный банк РФ способствует инвестированию сбережений населения в экономику через участие в рынке ценных бумаг, либо напрямую путем приобретения средств производства и самостоятельной предпринимательской деятельности.

Банк сосредоточивает значительный объем депозитов и выполняемых операций, имеет широкую сеть учреждений, филиалов, значительную численность персонала.

Основным структурным элементом системы Сберегательного Банка России выступают отделения.

Они могут иметь операционные отделы, филиалы, обслуживающие клиентов, а также создавать агентства по согласованию с другими организациями. Кроме того, Сберегательный банк России вправе создавать дочерние учреждения с правом юридического лица, собственным капиталом и контрольным пакетом акций, принадлежащих банку как на территории Российской Федерации, других государств СНГ, так и за границей.

Основное направление в деятельности Сберегательного банка России состоит в оказании населению разнообразных услуг. Сбербанк осуществляет: прием и выдачу вкладов; кредитно-расчетное обслуживание клиентов; новые виды услуг, выдачу поручительств, гарантий и иных обязательств за третьих лиц, предусматривающих их исполнение в денежной форме; покупку и продажу организациям и населению иностранной валюты и др.

Банк стремится максимально соблюдать интересы вкладчиков и заботится об удовлетворении собственных интересов, добиваясь получения наибольшей прибыли от кредитной и прочей деятельности.

Сберегательный банк работает на принципах полного хозяйственного расчета, имеет самостоятельный баланс и полную независимость от вышестоящих структур в определении порядка кредитно-расчетного обслуживания клиентов, в первую очередь акционеров.

Основными доходами Сбербанка являются:

♦ доходы от Центрального банка РФ за предоставленные кредитные ресурсы;

♦ сумма комиссионных вознаграждений за банковские услуги;

♦ проценты, уплаченные за пользование кредитом;

♦ курсовая разница по государственным облигациям;

♦ сумма доходов от ценных бумаг и прочих доходов;

♦ доходы от валютных операций.

К основным расходам Сбербанка относятся:

♦ проценты, выплачиваемые по вкладам и счетам клиентов;

♦ выплата заработной платы работникам банка;

♦ административно-хозяйственные и операционные расходы;

♦ расходы на инкассацию;

♦ амортизационные отчисления;

♦ расходы на техническое обслуживание вычислительной техники;

♦ оплата услуг по информационно-вычислительному обслуживанию;

♦ расходы на капитальный ремонт;

♦ прочие расходы.

2. Специфика деятельности Сберегательного банка России

2.1 Операции Сберегательного банка

Пассивные операции Сберегательного банка РоссииСпецифическая деятельность Сберегательного банка преимущественно с частными лицами обуславливает формирование его пассивных и активных операций.

Основная роль в формировании пассивов банка принадлежит привлеченным средствам. Они формируются за счет средств во вкладах и на депозитах, с остатками на расчетных, текущих и бюджетных счетах предприятий и учреждений, с кредитами, полученными от других банков, также к привлеченным средствам относятся выпущенные долговые обязательства (векселя, депозитные и сберегательные сертификаты). Более 80% пассивов составляют средства клиентов, включая вклады населения.

Наблюдается повышенный интерес к акциям Сбербанка РФ, как со стороны российских инвесторов, так и со стороны нерезидентов. Акции активно покупаются и продаются на вторичном внебиржевом рынке. Размер минимального уставного капитала и порядок исчисления устанавливается Центральным банком России. Акционерами банка являются юридические и физические лица. Основная доля акций (более 90%) выпущена в форме обыкновенных и небольшая – в виде привилегированных.

К пассивным операциям также относятся привлечение средств клиентов на расчетные, текущие и бюджетные счета (база клиентов); размещение средств в депозитные сертификаты; средства на счетах банков-корреспондентов «лоро», т.е. счетах других банков, по таким счетам могут проводиться платежи клиентов, расчеты между банками; кредиты других банков, в том числе Центрального банка РФ.

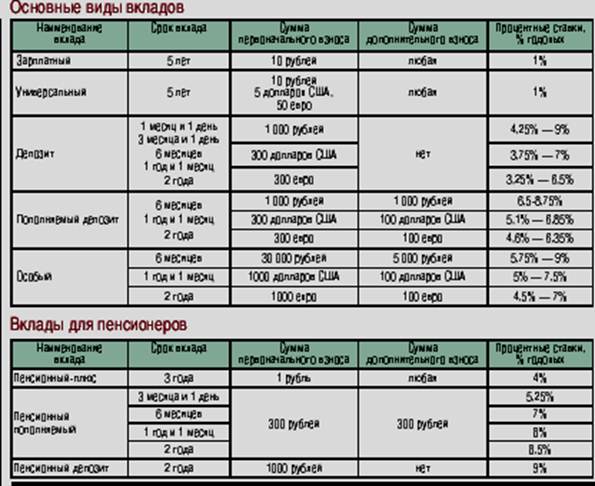

Основные виды депозитов, используемых в банковской практике, включают: вклады до востребования, сберегательные вклады, срочные счета, целевые сбережения, другие финансовые инструменты.

Активные операции Сберегательного банка РоссииАктивные операции Сберегательного банка представляют собой операции по размещению привлеченных и собственных средств банка в целях получения дохода. Среди активных операций наибольшая доля принадлежит операциям по выдаче ссуд и инвестициям, вложениям в ценные бумаги.

Кредитные операции. Заемщиками ссуд выступают юридические и физические лица. Сбербанк предоставляет кредиты заемщикам на цели, предусмотренные его уставом для осуществления текущей и инвестиционной деятельности. Приоритетом при формировании кредитного портфеля пользуются акционеры и заемщики, имеющие в банке расчетные и текущие счета. Банк предоставляет кредиты в пределах собственных средств, обеспечивая сбалансированность размещаемых и привлекаемых ресурсов по срокам и объемам. Величина процентной ставки устанавливается Комитетом Сбербанка России по процентным ставкам и лимитам.

Кредиты могут различаться в зависимости от участников кредитной сделки (население, юридические лица), сроков, характера обеспечения и другим показателям.

При кредитовании населения выделяются ссуды на: неотложные нужды (приобретение транспортных средств, гаражей и др. цели потребительского характера); на приобретение, строительство и реконструкцию объектов недвижимости (квартир, жилых домов, дач и др.). Практикуются новые виды кредитов: пенсионный, единовременный, возобновляемый, доверительный, «молодая семья» и др. Установлены предельные размеры кредитов: на приобретение, строительство и реконструкцию объектов недвижимости – до 60 тыс. долл. США, сроки пользования кредитом установлены соответственно до 10 и до 3 лет.

Активно используются в банке возможности привлечения средств иностранных инвесторов, в т. ч. крупных банков. Для развития программы финансирования предприятий малого бизнеса Сберегательный банк заключил с Европейским банком реконструкции и развития договор об открытии 100-миллионной кредитной линии.

Важной составляющей активных операций Сбербанка являются операции с ценными бумагами – финансовые инвестиции – вложения в государственные и негосударственные ценные бумаги: акции, облигации. Банк осуществляет операции по купле-продаже ценных бумаг, эмитированных третьими лицами. Данные операции могут проводиться как от своего имени и за свой счет, так и за счет и по поручению клиента на основании договора комиссии или поручительства. Основными сегментами рынка, на которых банк реализует свою деятельность являются: рынок государственных ценных бумаг; корпоративных ценных бумаг; еврооблигаций российских эмитентов.

Сберегательный банк размещает среди населения облигации государственного внутреннего займа, выпущенного в 1991 г. сроком на 30 лет. Котировка на них устанавливается еженедельно. Поскольку инвесторы – физические лица, облигации являются именными, но они могут осуществлять продажу и переуступку их юридическим лицам. При покупке-продаже облигаций каждый владелец регистрируется в том учреждении банка, где они были приобретены.

Значительную роль в проведении активных операций играют еврооблигации – это среднесрочные ценные бумаги преимущественно на предъявителя, которые выпускаются и продаются в основном за пределами внутреннего рынка, со сроком обращения 5 лет с доходом 9,25% годовых. Еврооблигации для Сбербанка – это возможность получения дополнительной прибыли для расширения операций с ценными бумагами.

Кроме данных видов ценных бумаг в портфеле Сбербанка находятся ценные бумаги субъектов РФ и местных органов власти, корпоративные ценные бумаги.

Консультационные и околобанковские операции Сберегательного банка РоссииВ условиях рыночной экономики и межбанковской конкуренции возрастает значение и других операций. Это операции, которые направлены на диверсификацию услуг, предоставляемых клиентам помимо кредитно-расчетного и кассового обслуживания. В настоящее время Сбербанк выполняет услуги по предоставлению населению и юридическим лицам индивидуальных сейфов во временное пользование и выдаче гарантий для получения третьими лицами банковских кредитов.

Сберегательный банк расширяет работу по консультированию клиентов по операциям с ценными бумагами, предоставляет брокерские услуги – услуги, выполняемые на первичном и вторичном рынке ценных бумаг по поручению инвесторов и за их счет. В банке осуществляется валютно-кассовое и расчетное обслуживание юридических лиц, открываются валютные счета для частных клиентов, проводятся операции по купле-продаже иностранной валюты у населения. Популярны операции по внедрению сберкарт, операций с дорожными чеками, иными банковскими продуктами. Для улучшения обслуживания вкладчиков проводится работа по комплексной автоматизации банковских операций, так в ноябре 2008 г. Сбербанк запустил в работу новую версию автоматизированной системы «Электронная Сберкасса», которая предоставляет банкам такие возможности, как передача платежей юридическим и физическим лицам, получение информации по кредитам, полученным в Сбербанке и др.

Распространение приобретает оказание трастовых услуг, т.е. услуг по управлению ценными бумагами клиентов. Банк при этом выступает в качестве доверительного управляющего имуществом клиентов, которому относят денежные средства в национальной и иностранной валюте, ценные бумаги, производные финансовые инструменты, принадлежащие клиентам – резидентам РФ на правах собственности. Банк также приобретает контроль над крупными корпорациями и денежными средствами, налаживает тесные связи с солидной клиентурой.

Получают развитие и факторинговые операции Сбербанка. Целями факторингового обслуживания являются своевременное инкассирование долгов для минимизации потерь просрочки платежа и предотвращения появления безнадежных долгов, предоставление по желанию поставщика кредита в форме предварительной оплаты, помощь предприятиям в управлении кредитом и ведении бухгалтерского учета, создание условий для нормальной производственной деятельности, а также помощь в увеличении их оборота и прибыли. Если банк осуществляет факторинговые операции, то он становится собственником неоплаченных платежных документов и берет на себя риск их неоплаты, за совершение этих операций взимается комиссионное вознаграждение.

Сберегательный банк создал Пенсионный фонд, которым он управляет. Целями деятельности фонда является организация негосударственного пенсионного обеспечения: заключение договоров, сбор и аккумулирование пенсионных взносов, их инвестирование с целью получения дохода для выполнения обязательств перед участниками. Пассивы фонда формируются за счет отчислений от прибыли Сбербанка, а также взносов самих участников.

Таким образом, операции Сберегательного банка РФ постоянно совершенствуются, что обеспечивает высокий уровень обслуживания клиентов и рост прибыли банка.

Похожие работы

... банковской практике являются целевые вклады. Целевые вклады – это вклады, использование которых оговаривается заранее (на стадии открытия счета), либо их открытие само является условием для совершения других сделок (например, получение кредита). Наряду с рублевыми вкладами в Сберегательном банке получили распространение валютные вклады. Моновалютные вклады – это вклады в какой-либо одной валюте. ...

... входят в деятельность работников, учитывая специфику и особенности ОАО АК СБ РФ Ростовского отделения сберегательного банка 5221. Определяется роль и стратегии совместной деятельности руководства, персонала и организационного консультанта; происходит обучающая деятельность в процессе развития и формирования корпоративной культуры банковской организации. 7. Обученная технологиям организационного ...

... факты предоставления поддельных документов или недоставерных сведений; если платежеспособность Заемщика или предоставленное обеспечение возврата кредита не удовлетворяет требованиям Правил кредитования физических лиц учреждениями Сбербанка России. О принятом решении кредитный инспектор сообщает клиенту,делает соответствующую отметку в журнале регистрации заявлений и на заявлении клиента и ...

... банка, формируется из числа акционеров и занимается вопросами проверки годовой отчетности. 1.5. Функции отдельных подразделений и подотделов. Структурными подразделениями Сберегательного банка являются территориальные банки, в состав которых входят отделения, которые в свою очередь могут иметь филиалы. В основу структурной организации положен территориальный принцип. Функции их заключаются ...

0 комментариев