Навигация

Сделаем выводы об эффективности бюджетных инвестиций в данную отрасль системы товарного обращения региона

81363

знака

10

таблиц

6

изображений

1. Сделаем выводы об эффективности бюджетных инвестиций в данную отрасль системы товарного обращения региона.

Расчет показал несомненную выгодность продажи над арендой, но с учетом спроса большого дохода от продаж не предвидится. Поэтому был составлен расчет доходов за год от бюджетных инвестиций в соотношении 30: 70, где 70% доходов предполагается получить от аренды помещений.

Вместе с тем, срок окупаемости инвестиций около 2,5 лет, что достаточно много и не выгодно по современным условиям. Такой срок окупаемости можно объяснить тем, что гораздо выгоднее было бы продавать новые площади. Но как показала практика в настоящий период бум строительства и продаж новых площадей по видимому заканчивается.

2. Выводы о реальности данной схемы инвестиций по нашему региону (городу, области, району) проживания на конкретной статистике.

3. Предложения по совершенствованию деятельности предприятия и развитию сети Гатчинского района 3.1 Реальность данной схемы в п.г.т. Сивельский Ленинградской обл.

Посёлок городского типа Сиверский. На железной дороге Санкт-Петербург - Варшава это станция Сиверская. Транспортный узел. Городское поселение Сиверское находится в южной части Гатчинского района Ленинградской области. Численность населения более 12 тыс. человек. Промышленность достаточно развита (3 завода), и на данный момент здесь работает около 130 различных предприятий. Это дачный поселок и место отдыха, поскольку сюда приезжают на отдых жители Санкт-Петербурга, в летний период времени численность населения увеличивается в несколько раз. Поэтому все больше людей стремится приобрести недвижимость в Сиверском, но недвижимость в основном жилого типа то есть для отдыха. Поскольку предприятия торговли загружены в основном в летний сезон и обслуживают туристов и дачников, то развитие стационарной сети промтоваров на наш взгляд в данный период неэффективно. А для коренных жителей в осенне-зимний период обеспеченность торговыми площадями на наш взгляд близится к оптимуму, поскольку наглядно видно, что часть уже имеющихся площадей простаивает или временно переоборудуется в неторговые. В "межсезонье" жизнь в поселке "замирает", объем продаж резко снижается. Ряд лет (последние 2-3 года) пророста населения и заметного роста товарооборота не наблюдается: местное население стремиться выехать на заработки в Петербург и Гатчину, а приезжие не стремятся здесь жить постоянно.

Розничная сеть - это магазины, несущие единую философию. В сети должен быть однотипный товар, продаваемый в одинаковых условиях. Нами предлагается восстановить кооперативную сеть Гатчинского района, использовав несколько иные чем при социализме методы формирования бизнеса. Нам кажется что, плотность торговой сети Гатчинского района может быть увеличена. Это может произойти на основании соглашения между магазинами и другими коммерческими предприятиями, входящими в бывшую сеть потребкооперации. Одна из проблем, это негативная реакция районной администрации на воссоздание сети и объединение продавцов. Причина тому переоценка брэнда сети. Это другая крайность. Всем кажется что "потребкооперация" это устойчивый брэнд и на него надо делать ставки. Это ошибка. Некоторые петербургские компании в последние год-два пытаются рекламировать марку сети без привязки к продающемуся в них товару. Вряд ли израсходованные на такую рекламу деньги окупятся. Покупателю не нужен ни магазин, ни тем более сеть - ему нужны товары, а еще вернее - какие-то ощущения, эмоции, связанные с ними. В случае дорогостоящих товаров покупатель тяготеет скорее к марке товара, чем к месту покупки.

3.2 Модель работы предприятия ООО “КООПунивермаг”Объектом исследования является один из магазинов сети потребкооперации Гатчинского района. Данная сеть потребительского общества создана в начале 60-х годов и просуществовала до середины 90-х. После чего, отдельные магазины, пекарни и базы, столовые стали распродаваться в частные руки.

Сеть Гатчинского района была ориентирована на потребителя и имела магазины в каждом крупном населенном пункте. Вместе с тем, сеть была малоподвижной и громоздкой. К началу 2004 года потребительская сеть практически распалась и был поставлен вопрос о ликвидации управляющего звена. Вместе с тем, отдельные магазины и склады, входящие в сеть став самостоятельными продолжали работать и развиваться. Примером нашего исследования является самый крупный узел торговли Гатчинского района - КООПУнивермаг. В 2004 году он обрел полную самостоятельность от сети потребкооперации и стал работать незвисимо от сети. В нем имеется 12 отделов, кафетерий, парикмахерская и мастерская по ремонту обуви.

Универмаг расположен в центре населенного пункта Комаричи, недалеко от железнодорожной и автостанции, на главной улице, где расположен райисполком. Напротив универмага имеется ресторан и столовая. Недалеко от универмага расположен новый узел связи. С другой стороны, невдалеке имеется районный Дом Культуры.

Таким образом, универмаг занимает ведущее географичяеское положение в районе. По этому признаку соперничать с ним может только сеть мелких магазинчиков непосредственно расположенных на ул. Ленина в нескольких метрах от самого универмага.

Это самое посещаемое место торговли в районе. Его режим работы предусматривает перерыв с 14 до 15 часов что отрицательно сказывается на объем е товарооборота, поскольку в это время магазины-конкуренты не закрываются. Универмаг располагает опытным персоналом сотрудников и зарекомендовал себя как надежный партнер в торговле со стороны поставщиков.

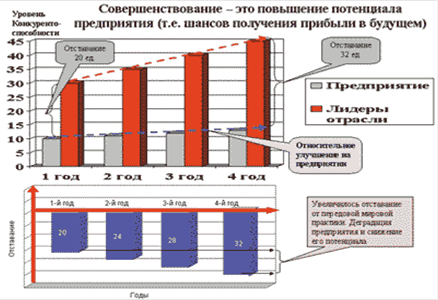

Эксперты единодушны в том, что магазинам новых форматов предстоит жесткая ценовая война за средне - и малообеспеченные слои населения. В условиях конкуренции предприятие должно постоянно повышать свой потенциал для получения прибыли в будущем. Уровень конкурентоспособности предприятия (то есть его позиция на рынке) является интегральным показателем этого потенциала. Повышение потенциала подразумевает совершенствование деятельности предприятия. Поясним данное утверждение на примере (рис.1).

В отличие от одиночного магазина, сеть имеет ряд дополнительных расходов на содержание общей управленческой "надстройки". Но это позволяет повысить рентабельность каждого из магазинов. Превышение возросшей рентабельности над расходами на инфраструктуру и есть выигрыш от создания сети.

Создавая сеть или один магазин, необходимо думать, что ты делаешь. Просто оборудовать площадь и поставить товар мало. Нужно знать, что ты хочешь открыть и для кого. Идеология определяет все, и количество магазинов и даже требования к их расположению. Если место входит в противоречие с идеологией - будут проблемы, если соответствует - успех. А массовый магазин создавать на отшибе неправильно.

Предположим, что за четыре года произошло относительное улучшение деятельности предприятия по сравнению с прежним уровнем развития. Одновременно большими темпами развивались лидеры отрасли. Таким образом, в действительности отставание предприятия от передовой мировой практики увеличилось - произошла деградация предприятия, снизился его потенциал. При сохранении данной тенденции предприятие не сможет заработать необходимую для его существования прибыль и будет вынуждено покинуть сферу большого бизнеса.

Основными критериями оценки повышения потенциала являются: во-первых - качество продукции, во-вторых - себестоимость, в-третьих - способность предприятия выполнять заказы в запланированные сроки.

При планировании общего объема розничного товарооборота торгового предприятия могут быть использованы следующие методы:

- опытно-статистический;

- экономико-статистический;

экономико-математического моделирования;

- комплексной увязки основных показателей хозяйственной деятельности торгового предприятия.

Однако при использовании любого из методов следует иметь в виду, что составление плана товарооборота начинается в тот момент, когда еще нет данных о фактическом товарообороте за весь отчетный (предплановый) период. Поэтому при планировании сначала определяется ожидаемый товарооборот, под которым следует понимать наиболее вероятную реально выполнимую величину. Как правило, ожидаемый товарооборот должен быть не ниже предусмотренного планом на оставшуюся часть года:

Тож = Тф9м + Тожvkb

где Тож - ожидаемый объем товарооборота за отчетный год, руб.;

Тф9м - фактический объем товарооборота за 9 месяцев отчетного года, руб.;

Тожvkb - ожидаемый объем товарооборота за IV квартал отчетного года, руб.

При этом:

Тожvkb> Т IVKB

где Т IVKB - плановый объем товарооборота IV квартала отчетного года, руб.

Важным условием при планировании товарооборота является обеспечение сопоставимости его объема с точки зрения изменений в материально-технической базе торгового предприятия (открытие или закрытие филиалов, палаток, ларьков, других структурных подразделений):

Тсопс = Тож + Кув - Кум,

где Тсопс - сопоставимый объем товарооборота за отчетный год, руб.;

Кув - корректив на увеличение объема товарооборота, который равен объему товарооборота (исходя из среднемесячного оборота) структурных подразделений за период времени, который они в отчетном году не работали, но в планируемом году будут работать, руб.;

Кум - корректив на уменьшение объема товарооборота, который равен объему товарооборота структурных подразделений за период времени, который они в отчетном году отработали, а в планируемом году работать не будут, руб.

Опытно-статистический метод позволяет определить плановый объем товарооборота торгового предприятия на будущий год исходя из сопоставимого объема товарооборота за отчетный год и среднегодового темпа изменения товарооборота за 3-5 лет, предшествующих планируемому году:

Тпг = Тсопс-Т%) /100,где Тпг - объем товарооборота на планируемый год, руб.;

Тсопс - объем сопоставимого товарооборота отчетного года, руб.;

Т% - среднегодовой темп изменения объема товарооборота, %.

Одним из методов расчета общего объема розничного товарооборота торгового предприятия является экономико-статистический метод, основанный на сглаживании данных о приросте товарооборота за ряд лет, предшествующих планируемому году. Рассмотрим пример такого расчета (табл.4.1).

Сглаживание производится с помощью скользящей средней для трех близлежащих лет:

К1 = (К1 + К2 + К3) / 3 = (4,8 + 4,2 + 6,0) / 3 = 5,0%;

К2 = (К2 + К3 + К4) / 3 = (4,2 + 6,0 + 3,1) / 3 = 4,4%;

Таблица №8. Исходные данные для сглаживания прироста объема товарооборота

| Годы | Прирост товарооборота | |

| условные обозначения | в % к предыдущему году | |

| t t+1 t+2 t+3 t+4 |

| 4,8 4,2 6,0 3,1 5,4 |

К3 = (К, + К4 + К5) / 3 = (6,0 + 3,1 + 5,4) / 3 = 4,8%.

Полученный выровненный ряд скользящих средних дает возможность определить среднегодовое изменение прироста объема товарооборота:

![]() = (Кn-К1) / (n - 1),

= (Кn-К1) / (n - 1),

где ![]() - среднегодовое изменение прироста объема товарооборота, %;

- среднегодовое изменение прироста объема товарооборота, %;

Кn - последний показатель в ряду выравненных средних, %;

К1 - первый показатель в ряду выравненных средних, %;

n - количество показателей выравненного ряда средних.

Имеем:

![]() = (4,8 - 5,0) / (3 - 1) = - 0,1%.

= (4,8 - 5,0) / (3 - 1) = - 0,1%.

Значение прироста товарооборота на планируемый год (К6) определяется продолжением выравненного ряда средних на 2 шага вперед, т.е. начиная от предшествующего года (t + 3), через отчетный год (t + 4) на планируемый год (t + 5):

К6= К4+ 2![]() = 3,1 +2- (-0,1) = 2,9%.

= 3,1 +2- (-0,1) = 2,9%.

Таким образом, в планируемом году по сравнению с отчетным годом товарооборот торгового предприятия должен увеличиться в действующих ценах на 2,9%. Если ожидаемый сопоставимый объем товарооборота торгового предприятия составит 159,1 млн руб., то объем товарооборота в планируемом году будет равен:

Т5 = (159,1 102,9) / 100 = 163,8 тыс. руб.

При планировании общего объема товарооборота розничного торгового предприятия могут быть использованы различные экономико-математические модели.

Товарооборот формируется в результате совокупного влияния множества длительно и кратковременно действующих факторов. Изменение условий развития товарооборота приводит к вариации оборота во времени. Однако в результате длительно действующих факторов развитие товарооборота в определенной степени имеет инерционный характер, что проявляется, во-первых, как инерционность взаимосвязи, т.е. сохранение механизма формирования товарооборота; во-вторых, как инерционность в развитии отдельных сторон этого процесса, т.е. сохранение темпов и направлений изменения товарооборота.

Наличие инерционности дает возможность судить о будущем развитии товарооборота (хотя с недостаточной степенью точности), исходя из анализа прошлого, выявления закономерностей прошедшего периода, т.е. о тенденции товарооборота, которую можно охарактеризовать в виде некоторой функции - тренда. При этом предполагается, что через время можно выразить влияние всех основных факторов, причем механизм их влияния в явном виде не учитывается.

Для выявления основной тенденции развития товарооборота используется метод аналитического выравнивания (трендовый метод).

Наиболее важным моментом при выравнивании является выбор типа кривой, от которого зависят результаты прогноза товарооборота. Самым обоснованным следует считать подход, основанный на графическом анализе товарооборота.

Можно предположить, что розничный товарооборот торгового предприятия развивается по линейной функции:

у = а + bt,

где у - объем розничного товарооборота, руб.;

t - фактор времени, год;

a, b - параметры модели.

Параметры находятся методом наименьших квадратов с помощью решения системы нормальных уравнений вида:

Расчет параметров модели представлен в табл.4.2 Решив систему нормальных уравнений относительно параметров а и Ь, получаем функцию зависимости объема розничного товарооборота торгового предприятия от фактора времени:

yt = 125,74 + 6,58t.

Полученная модель показывает, что при увеличении фактора времени на один год объем товарооборота торгового предприятия увеличивается в среднем на 6,58 тыс. руб.

Таблица №9. Расчет параметров модели

| Годы | Объем розничного товарооборота, тыс.руб. (у) | Время, год (t) | yt | t2 | Расчетный объем то- варооборо- та, тыс. руб. (yt) | [ (У-У) /У] Х х 1 00% |

| t t+ 1 t + 2 t + 3 t + 4 | 132,6 138,2 146,5 151,0 159,1 | 1 2 3 4 5 | 132,6 276,4 439,5 604,0 795,5 | 1 4 9 16 25 | 132,3 138,9 145,5 152,1 158,6 | 0,23 0,51 0,68 0,73 0,31 |

| n = 5 |

|

|

|

|

| 2,46/5 = = 0,49% |

Для того чтобы сделать вывод об эффективности полученной модели и о возможности ее использования для планирования объема товарооборота, необходимо определить средний процент отклонений теоретических (расчетных) значений товарооборота от фактических, т.е. определить среднюю ошибку прогноза. Принято считать, что модель является эффективной и ее можно использовать для прогнозирования, если средний процент отклонений теоретических значений товарооборота от фактических не превышает 3%. В рассматриваемом примере среднее отклонение теоретического товарооборота от фактического составляет 0,49%, что позволяет ее использовать для расчета объема товарооборота на будущий год:

уt+6 = 125,74 + 6,58t = 125,74 + 6,58 6 = 165,2 (тыс. руб.).

Для планирования объема товарооборота торгового предприятия может быть использована авторегрессионная модель вида:

у = а + bx + ct,

где у - объем товарооборота торгового предприятия, руб.;

х - объем товарооборота торгового предприятия в предшествующем году, руб.;

t - фактор времени, год.

Возможность использования данной модели для планирования объема товарооборота объясняется следующим. Одним из основных факторов, влияющих на объем товарооборота, являются товарные ресурсы. Товарооборот предшествующего года в какой-то степени отражает реализованное соотношение между спросом и предложением товаров и, учитывая инерционность торговли, является показателем, определяющим это соотношение в будущем периоде. Фактор времени в данном случае отражает влияние на объем товарооборота остальных неучтенных факторов.

Данные для расчета параметров авторегрессионной модели приведены в табл.4.3.

Авторегрессионная модель имеет вид:

yxt = 5,02+ l,006x + 0,3t.

Из полученной модели следует, что при увеличении объема товарооборота торгового предприятия предшествующего года на 1 тыс. руб. товарооборот следующего года увеличивается в среднем на 1,006 тыс. руб., а при увеличении фактора времени на один год объем товарооборота увеличивается в среднем на 0,3 тыс. руб. Средний процент отклонений теоретических данных от фактических составляет 1,03%, что позволяет использовать модель для планирования объема товарооборота торгового предприятия на будущий год.

Расчет параметров модели y=f+bx+ct

| годы | Фактический товарооборот, тыс. руб | Товарооборот предшествующего года, тыс.руб | Фактор времени, год | xy |

| yt | xt |

| теоретический товарооборот, тыс.руб. ( |

|

|

| t+1 | 138,2 | 132,6 | 1 | 18325,8 | 17582,8 | 138,2 | 132,6 | 1 | 138,7 | -0,5 | -0,36 |

| t+2 | 146,5 | 138,2 | 2 | 20246,3 | 19099,2 | 293,0 | 276,4 | 4 | 144,4 | 2,1 | 1,43 |

| t+3 | 151,0 | 146,5 | 3 | 22121,5 | 21462,3 | 453,0 | 439,5 | 9 | 152,7 | -1,7 | 1,13 |

| t+4 | 159,1 | 151,0 | 4 | 2424,1 | 22801,0 | 636,4 | 604,0 | 16 | 157,2 | 1,9 | 1, 19 |

| n=4 |

Уt+5=5,02+ 1,006x+0,31t = = 5,02 + 1,006 159,1 + 0,3 5 = 166,6 (тыс. руб.).

Результаты расчета объема розничного товарооборота торгового предприятия сведены в табл.4.4.

Таблица №11. Расчет объема товарооборота торгового предприятия на планируемый год

| Методика расчета | Расчетный товарооборот на планируемый год; тыс. руб. | Прирост товарооборота в % к отчетному году (159,1 тыс. руб.) |

| 1. Экономико-статистический метод 2. Трендовая модель (уt= 125,74 + 6,58t) 3. Авторегрессионная модель (уxt = 5,02 + 1.006Х + 0,3t) | 163,8 165,2 166,6 | 2,9 3,8 4,7 |

1-й вариант расчета - пессимистический, а 3-й - оптимистический. Плановая величина товарооборота на будущий год устанавливается по средней величине:

Тпл = (163,8 + 166,6) /2 = 165,2 (тыс. руб.),

т.е. она равна объему товарооборота, рассчитанному по трендовой модели, которая, в свою очередь, дает наименьший средний процент отклонений теоретических значений товарооборота от фактических.

Рассчитанный объем розничного товарооборота может быть уточнен после определения необходимой торговому предприятию на планируемый год суммы прибыли. Такое уточнение осуществляется путем комплексной увязки основных показателей хозяйственной деятельности торгового предприятия: прибыли, издержек обращения, валового дохода, объема товарооборота.

Повышение потенциала предприятия возможно за счет комплексного развития:

· корпоративной культуры на базе СМК (QC, QA, QM) - для повышения качества;

· методик ведения бизнеса - для снижения цены;

· инфраструктуры бизнеса, базирующихся на информационных технологиях, сердцевиной которых является ERP - система, - для налаживания системы планирования и организации работ точно в срок.

Выделяют пять уровней совершенства процессов на предприятии - уровней BPI:

1. Хаос. Предприятие данного уровня характеризуется дисбалансом коммерческих, производственных и финансовых целей. Предприятие рассматривается как совокупность отдельных элементов. Качество готовой продукции - величина случайная, цены - высокие.

2. Контроль. Основные цели предприятия сбалансированы. Процессы контролируемы.

3. Оптимизация. Основные процессы предприятия реорганизованы с целью упрощения.

4. Адаптация. Процессы предприятия синхронизированы с потребностями заказчиков.

5. "Мировой класс". Предприятие формирует на рынке спрос. Качество готовой продукции соответствует скрытым потребностям заказчиков.

Понятно, что предприятие, находящееся на более высоком уровне BPI (рис.2), имеет преимущество перед теми, которые находятся на более низком уровне, предлагая необходимое потребителю качество по более приемлемой для него цене.

Переход на более высокий уровень BPI реализуется за счет цикла совершенствования и предполагает постепенное (и, естественно, достаточное для выхода на новый уровень) развитие следующих факторов:

· производственной философии (философия совершенствования - TQM, JIT);

· методик ведения бизнеса (использование передовых методик управления предприятием - MRPII, ERP, CSRP, ERPII, ISO 9000: 2000);

· ИС (внедрение и сопровождение информационных технологий, которые рассматриваются в качестве инструментов совершенствования, - ERP-система и др.).

Рассмотрим этапы цикла совершенствования, которые идентичны алгоритму "работы по преодолению препятствий", предложенному Голдраттом [1]:

1. Описание текущих способов выполнения процессов предприятия. Определение препятствий в развитии предприятия.

2. Описание желаемых способов выполнения процессов предприятия с привлечением передового опыта (стандарты ИСО и ERP). Определение путей преодоления препятствий. Изменение в тех процессах, где хотя и не проявляются препятствия, но текущая деятельность не соответствует передовому опыту (best practice).

3. Обеспечение реализации на предприятии желаемых способов выполнения процессов с помощью ERP-системы и СМК (стандарт ISO 9001: 2000). Введение механизмов, которые должны обязывать всех работников следовать избранному пути развития.

4. Накопление статистики по состоянию процессов предприятия (на базе ERP-системы) и ее анализ. Определение качественных и количественных оценок процессов предприятия, то есть формирование модели нормативов и допустимых отклонений от нормативов, как для отдельных процессов, так и для всей деятельности предприятия.

5. Констатация достижения предприятием целей совершенствования (то есть выхода на вышестоящий уровень BPI) при использовании желаемых способов выполнения процессов. Это означает превращение желаемых способов в текущие.

Цикл совершенствования подразумевает развитие методик ведения бизнеса на базе ERP-системы и СМК. Сердцевиной цикла является бизнес-моделирование.

Уровни бизнес-моделирования

Связь методик и инструментов совершенствования деятельности предприятия реализуется на трех уровнях

1. Концептуальное моделирование - для определения направления развития предприятия.

2. Логическое моделирование - для описания деятельности предприятия CASE-средствами.

3. Физическое моделирование - для формализации деятельности предприятия средствами ERP-системы (то есть для создания нормативной модели предприятия).

Концептуальная модель является отраслевой моделью и, как правило, разрабатывается для предприятия внешним консультантом (обычно на основе эталонных моделей, предлагаемых поставщиками ERP-систем). В ней определяются основные направления развития предприятия через графическое представление передовой мировой практики (заключенной в стандарты ISO и ERP) и через определение несоответствий деятельности предприятия данной практике (на основе проведения сопоставительного анализа - benchmarking). Концептуальная модель подразумевает унификацию основных процессов предприятия в соответствии со стандартами ISO 9001: 2000 и ERP.

Второй уровень бизнес-моделирования - логический - необходим для уточнения основных выводов, следующих из концептуальной модели. Логическая модель описывает деятельность предприятия посредством объектно-ориентированного проектирования (опираясь на методологию бизнес-моделирования RUP9 и нотации UML10 [2]). Цель логического моделирования - построить интегрированную модель деятельности предприятия, являющейся связующим звеном между бизнес-методиками и ERP-системой. Логическая модель позволяет спланировать, как нужно реорганизовать текущие способы выполнения процессов предприятия в желаемые - вплоть до каждого рабочего места. Данная реорганизация закрепляется с помощью регламентирующей документации СМК, сгенерированной из логической модели.

Исходя из требований перехода предприятия на следующий уровень BPI логическая модель помогает детально ответить на следующие вопросы:

· кто и где исполняет бизнес-функции (организационный аспект деятельности);

· что перемещается в материальных и в связанных с ними информационных потоках (элементный аспект деятельности предприятия);

· как предприятие выполняет бизнес-функции (функциональный аспект);

· когда предприятие осуществляет бизнес-функции (динамический аспект);

· какая информационная платформа (какие инструменты) необходима для поддержания бизнес-функций на предприятии.

В рамках функционального аспекта описываются:

· иерархическая структура процессов;

· взаимодействие процессов (реализация процессного подхода).

Процессы на предприятии определяются наличием конечного продукта (не обязательно материального), у которого есть потребитель и поставщик. Отношения "поставщик - потребитель" рассматриваются не только с внешними контрагентами, но и внутри предприятия. Для описания процессов предлагается использовать диаграммы пакетов (Packages) - универсальный механизм в UML для организации элементов в группы.

Выделение процессов осуществляется с привлечением концептуальной модели. Здесь организуется следующая иерархия процессов: элементы стандарта ISO 9001: 2000 - 1-й уровень иерархии пакетов; подэлементы ISO - 2-й и 3-й уровни иерархии пакетов; унифицированные бизнес-процессы (описанные ERP-стандартом) - 4-й и 5-й уровни иерархии пакетов. Для каждого процесса (пакета в модели) описываются его цели и критерии достижения этих целей. Детальная стыковка процессов определяется через взаимодействие способов их выполнения (Use case) в отдельной папке, именуемой "Сценарии".

В рамках организационного аспекта описываются:

· организационная структура предприятия, включающая в себя иерархию подразделений, отделов, участков, должностей, рабочих мест;

· топология предприятия: местоположения хранения складских запасов, рабочие центры выполнения операций, поточные линии.

Для описания топологии и оргструктуры предприятия предлагается использовать диаграммы прецедентов (Use case), где отражается иерархия подчинения действующих лиц и организационных единиц. В рамках элементного аспекта описываются единицы материального, информационного и финансового потоков (единицы документооборота, товарооборота и финансовые инструменты) для каждого процесса предприятия.

Составляющие элементного аспекта используются при описании текущих и желаемых способов выполнения процессов. Взаимодействие объектов (или документооборот для информационных объектов) одного и того же процесса зависит от конкретной ситуации и конкретного способа выполнения этого процесса. Для описания элементного аспекта предприятия предлагается использовать диаграмму классов (Class), а для отражения возможных состояний элементов - диаграмму состояний (State).

В рамках динамического аспекта реализуется ситуационный подход:

· определяются способы выполнения процесса в зависимости от конкретной ситуации, поскольку, как известно, процесс может быть реализован разными последовательностями действий. Процесс может выполняться несколькими способами, и выбор способа определяется конкретной ситуацией с привлечением того или иного ответственного лица. Описание каждого процесса включает диаграмму прецедентов (в трактовке диаграммы бизнес-сценариев), описывающую способы выполнения процессов и определяющую ответственных лиц, участвующих в выполняемых действиях. Для описания взаимодействия процессов (в специальной папке "Сценарии") также используются диаграммы сценариев (прецедентов), где кроме описания способов отражаются информационные и материальные объекты, являющиеся результатом выполнения процесса или использующиеся для его инициализации;

· определяются взаимодействия организационного, элементного и функционального аспектов, то есть раскрывается способ выполнения процесса. Для этого предлагается использовать диаграммы деятельности (Activity), где отражается взаимосвязь процессов на предприятии с ERP-системой. (При описании действия указывается режим в ERP-системе, обеспечивающий выполнение данного действия.);

· определяется документооборот (или товарооборот) между организационными единицами. Документооборот описывается для каждого способа выполнения процесса. Для описания взаимодействия документов и исполнителей предлагается использовать диаграммы кооперации (Collaborations).

Законченная логическая модель (в среде Rational Rose) является базой данных для генерации методических и должностных инструкций в формате ISO 9001: 2000 с помощью генератора отчетов Rational SoDA. Шаблон для логической модели создается на базе стандарта ISO 9001: 2000, поэтому имеется возможность генерации из данной модели документации СМК 2-го и 3-го уровней.

С помощью логической модели можно управлять реорганизацией процессов предприятия на основе синхронизированной работы ERP-системы и СМК. Модель позволяет предприятию более гибко подходить к изменениям в документации СМК и разрабатывать минимальное количество документов. В дальнейшем предприятие может использовать логическую модель для организации бизнес-портала, основная часть которого также генерируется из логической модели, и разместить его в интернете, предоставляя своему персоналу оперативный доступ к корпоративным знаниям. Для поддержания логической модели в актуальном состоянии необходимо, чтобы все задачи изменения способов выполнения процессов на предприятии решались с помощью существующей модели.

В целях облегчения и ускорения процесса моделирования предлагается применять шаблон модели предприятия, созданный внешним консультантом. Использование шаблона обеспечивает интеграцию созданной модели и ERP-системы (внедряемой на предприятии), что гарантирует, во-первых, слаженную работу бизнес-аналитика и аналитика ИС, во-вторых, сокращение сроков разработки модели предприятия, а в-третьих, получение запланированного эффекта от моделирования и внедрения ERP-системы.

В логической модели проектируются только те желаемые способы выполнения процессов, которые необходимы для перехода предприятия на вышестоящий уровень BPI. Например, если предприятие находится на уровне BPI "Хаос", то в логической модели будут отражаться способы организации деятельности предприятия по стандартам MRPII. Здесь мы пока не будем касаться методик, связанных с JIT или CSRP (хотя данные методики ведения бизнеса поддерживаются ERP-системой MFG/PRO), поскольку считаем, что совершенствование должно идти поэтапно и что предприятие не может "прыгнуть выше головы".

Осуществить функционально-стоимостный анализ процессов предприятия в бизнес-модели (на концептуальном и логическом уровнях) можно только очень приближенно. Поэтому количественные оценки процессов предприятия предлагается выполнять на уровне физического моделирования. Под физическим моделированием понимается определение (нормирование) временных и стоимостных характеристик процессов предприятия в ERP-системе. На уровне физического моделирования разрабатывается нормативная модель предприятия. Нормативы и отклонения от заданных норм используются для оценки соответствия или несоответствия текущих способов выполнения процессов предприятия желаемым. От качества нормативной модели зависит качество внедрения и функционирования ERP-системы. Деятельность по совершенствованию процессов во многом является деятельностью по уточнению нормативов. ERP-система служит инструментом для достижения описанных в логической модели желаемых способов выполнения процессов предприятия, и с ее же помощью проводится оценка их эффективности и результативности.

Реализация желаемых способов выполнения процессов (на базе ERP-системы) обеспечивает совершенствование деятельности предприятия, что приводит к следующим улучшениям:

· к сокращению логистического цикла, то есть времени перемещения запасов от поставщика материалов к потребителю готовой продукции за счет:

· сокращения страховых запасов материалов. Эти запасы формируются по причине того, что на предприятии не знают времени поставки материалов поставщиками. Нормирование времени поставки по элементам номенклатуры и по поставщикам, накопление статистики и выбор поставщика с учетом его надежности ведет к предсказуемости сроков поставок;

· сокращения запасов товаров.

Сокращение логистического и производственных циклов ведет к снижению складских запасов, а в целом - к сокращению коммерческого цикла на предприятии. Таким образом, ускоряется оборачиваемость оборотных средств предприятия.

Рассмотренная методика трехуровневого моделирования предназначена для совершенствования деятельности предприятия и включает в себя:

· определение источников роста потенциала и направлений улучшения деятельности предприятия (на концептуальном уровне);

· формализованное описание совокупности способов выполнения процессов, использование которых на предприятии выведет его на вышестоящий уровень BPI (на логическом уровне);

· апробацию и обкатку новых способов выполнения процессов (на физическом уровне);

· закрепление (стандартизацию) желаемых способов выполнения процессов, если они дают положительный результат (с помощью генерации и одобрения документации СМК из логической модели).

Эта методика базируется на практическом опыте, полученном при внедрении ERP-системы MFG/PRO на предприятиях Ленинградской области.

Следовательно, необходимым условием успешного применения рассмотренных методов определения потребности в торгово-складской сети Гатчинского района является предварительная оценка и прогнозирование динамики демографических и социально-экономических показателей развития города или региона [12]. Все это должно учитывать то, что Гатчинский район хотя и располагает неплохим сельскохозяйственным потенциалом, но мало его использует. От сюда и снижение доходов населения района, невозможность купить более качественные товары. От сюда и необходимость приобретать товары не по месту жительства а у оптовых поставщиков, что ведет за собой лишние поездки населения в Петербург и на базы района.

Кроме того нам кажется, что возможно создание единой сети с Гатчинским центральным универмагом и использование его опыта работы с населением применительно к жителям Гатчинского района.

Нам так же представляется что в единую сеть Гатчинского района мог ли бы войти и молочный завод и коптильня и кондитерский цех. Тем не менее нельзя полностью отвергать и нельзя полностью использовать опыт потребительской сети эпохи социализма. Нужно видеть свое и вносить новое.

Заключение

Я думаю, что существенных отличий в факторах успеха одиночного и сетевого магазина нет. Основное - создание философии продаж, взаимодействия с клиентом. Если у вас есть свое собственное предложение клиенту, то не важно, сколько у вас магазинов. Одиночный магазин, он занимает свою особую нишу, имеет четкую направленность, особую клиентуру и идеологию. А сеть, наряду с плюсами, имеет и минусы: при увеличении количества точек растут накладные расходы, теряется мобильность и управляемость.

В заключение работы можно выделить следующие аспекты, которые обобщено, характеризовали бы основные моменты. Хотелось бы сразу отметить, что все задачи, поставленные в начале работы, достигнуты, раскрыты, и также достигнута главная цель работы, т.к. на конкретном примере ООО “КООПунивермаг” рассмотрены теоретические разработки. Можно отметить, что произошел рост эффективности использования основных средств предприятия, это было достигнуто либо при повышении объема реализации продукции либо за счет более высокого технического уровня основных средств; все приводит к общему снижению издержек предприятия. И все больший доход предприятие получает за счет основной деятельности, а это положительная тенденция.

Таким образом, мы подошли к тому, что можно с уверенностью охарактеризовать финансовую устойчивость ООО "КООПунивермаг". Это высоколиквидное, рентабельное предприятие.

Рациональное размещение - важнейший фактов, влияющий на показатели экономической деятельности предприятия.

К факторам рационального размещения розничной торговой сети относятся градостроительные, транспортные и социальные факторы.

Также в курсовой работе раскрыты принципы рационального размещения предприятий торговли, к которым относятся равномерность размещения, групповое размещение, ступенчатое размещение.

Прогноз на будущее у этого предприятия обосновано оптимистический. На наш взгляд есть возможность расширения сети данного предприятия.

Также мы разработали предложения по совершенствованию деятельности кооператива, к которым можно отнести:

увеличение своей доли на рынке;

расширение своей коммерческой деятельности за счет:

увеличения производства продукции общественного питания;

реализации продукции;

пополнения ассортиментного перечня;

внедрения нового товара на рынок

Литература

1. Агапова Т.А. Макроэкономика. - М.: Издательство "Дело и сервис", 2001. - 448 с.

2. Ансофф И., Стратегическое управление, Москва, 1999

3. Бланк И.А. Торговый менеджмент: Учебный курс. Учеб. пособ. для вузов - М.: Эльга. 2004. - 485 с.

4. Борисов Е.Ф. Экономическая теория. - М.: Издательство "Юристъ", 2002. - 568 с.

5. Виханский О., Наумов А. Менеджмент: Учебник для вузов. М.,: Высшая школа, 1994.

6. Виханский О., Наумов А. Менеджмент: Человек, стратегия, организация, процесс. М.,: Высшая школа, 1995.

7. Виханский О.С. Стратегическое управление. - М.: МГУ, 1995.

8. Волкова О.И., Девяткина О.В. Экономика предприятия (фирмы) - М.: Издательство "Инфра-М", 2002. - 601с.

9. Гальперин В.М., Игнатьев С.М., Моргунов В.И. Микроэкономика: В 2-х томах т. СПб.: Издательство "Экономическая школа", 1994. т.2, 349 стр.

10. Герчикова И.Н. Менеджмент. - М.: 1996.

11. Горина Г.А. Налогообложение торговых организаций. Учеб. пособ. для вузов - М.: ЮНИТИ. 2010. - 142 с.

12. Греховодова М.Н. Экономика торгового предприятия. - Ростов н\Д.: Издательство "Феникс"", 2001. - 192 с.

13. Гудков И., Авраамова Е. Стратегия выживания промышленных предприятий в новых условиях. // Вопросы экономики, № 6, 1995.

14. Данилов Е.Н. Анализ хозяйственной деятельности в бюджетных и научных учреждениях. - Мн.: Издательство "Интерпрессервисэкоперспектива", 2003. -336 с.

15. Дашков Л.П., Памбухчиянц В.К. Коммерция и технология торговли. Учебник для вузов (изд.10) - М.: Дашков и К0.2010. - 696 с.

16. Ефимова О.В. Финансовый анализ - М.: Издательство "Бухгалтерский учет", 2003. - 528 с.

17. Зырянов А.В. Размещение торговых предприятий. Учеб. пособ. для вузов - М.: Экономистъ. 2006. - 250 с.

18. Ириков В.А., Леонтьев С.В. Реформирование и реструктуризация предприятий. Методика и опыт. - М.: “ПРИОР”, 1998.

19. Ковалева А.И. Анализ хозяйственной деятельности предприятия. - М.: Издательство "Проспект", 2004. - 424 с.

20. Котлер Ф. Основы маркетинга. - М.: 1996.

21. Кравченко Л.И. Анализ хозяйственной деятельности в торговле. - М.: Издательство "Новое знание", 2003. - 448 с.

22. Кравченко Л.И. Анализ хозяйственной деятельности в торговле. Учебник для вузов (изд.10) - М.: Новое знание. 2009. - 511 с.

23. Лупей Н.А. Финансы торговых организаций. Учеб. пособ. для вузов (изд.2) - М.: ЮНИТИ. 2010. - 144 с.

24. Медведева О.В., Гуденица О.В., Гончарова. Экономический анализ в торговых организациях. Учеб. пособ. для вузов - Ростов/Д.: Феникс. 2010. - 377 с.

25. Мескон М., Альберт М., Хедоури Ф. Основы менеджмента. / Пер. с англ.М., "Дело", 1998.

26. Парамонова Т.Н., Красюк И.Н. Конкурентоспособность предприятия розничной торговли. Учеб. пособ. для вузов - М.: КноРус. 2010. - 120 с.

27. Сердюкова И.Д. Методические рекомендации по выполнению курсовых работ по дисциплине "Экономика товарного обращения" для студентов специальности 060800 - "Экономика и управление на предприятии (торговля и общественное питание)" дневного и заочного отделения. - Брянск: Издательство БГУ, 2004. - 20 с.

28. Чернов В.А. Экономический анализ: торговля, общественное питание, туристический бизнес. Учеб. пособ. для вузов (изд.2) - М.: ЮНИТИ. 2009. - 639 с.

29. Экономика предприятий торговли и общественного питания. Учеб. пособ. для вузов / Под ред. Николаева Т.И., Егорова Н.Р., (изд.3) - М.: КноРус. 2009. - 400 с.

30. Экономика предприятий торговли. Учеб. пособ. для вузов / Под ред. Максименко Н.В., Шишкова Е.Е., (изд.2) - Мн.: Вышэйшая школа. 2007. - 542 с.

31. Экономика, анализ и планирование на предприятии торговли. Учебник для вузов / Под ред. Соломатин А.Н., ред. - СПб.: Питер. 2010. - 553 с.

Приложения

Приложение 1

Приложение 4

Приложение 5

Приложение 6

Приложение 7

Похожие работы

... имущества, находящегося в государственной и муниципальной собственности (6,3%). Безвозмездные поступления составили 40,9 млрд. руб., или 13,0% от общего объема доходов бюджета Санкт-Петербурга. В бюджет Санкт-Петербурга поступили также доходы от предпринимательской и иной приносящей доход деятельности в сумме 30,1 млрд. руб., доля которых составила 9,5%. Расходы бюджета Санкт-Петербурга за 2009 ...

... Именно здесь сосредоточены многие глобальные интересы европейской политики России". 7. Общие выводы о месте региона в экономике страны и актуальных проблемах его социально-экономического развития Место Санкт-Петербурга в экономике России огромно. Санкт- Петербург был основан в качестве порта. Город стал пунктом, через который осуществлялась связь России с Европой, которая была невозможна до ...

... СТРУКТУР Формирование условий для наиболее полного удовлетворения потребностей населения в товарах и услугах Обеспечение постоянного возрастания рыночной стоимости торговых предприятий муниципальных структур Обеспечение высокого уровня торгового обслуживания покупателей Обеспечение достаточной экономичности осуществления торгово-технологического и торгово-хозяйственного процессов в торговой ...

... в условиях кризиса) к созданию в долгосрочном периоде инфраструктурных объектов и мер государственной поддержки развития приоритетных экономических специализаций. С другой стороны, органам государственной власти национально-территориальных образований - субъектов Российской Федерации необходимо реализовать комплекс мер, направленных на повышение производительности, как приоритетного направления ...

0 комментариев