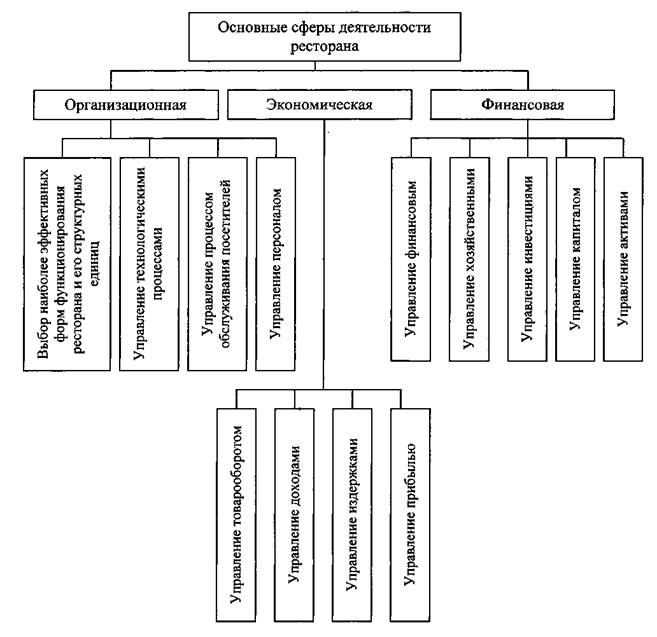

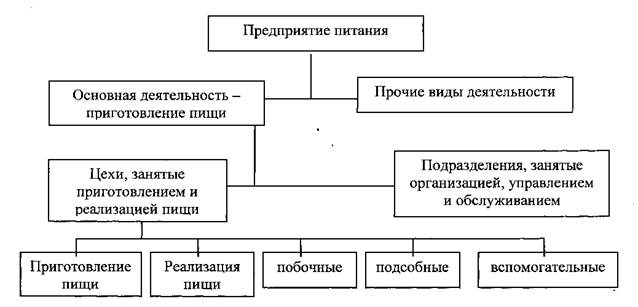

Характеристика предприятия общественного питания ООО «Ресторан «Катарина»

Характеристика ресторана и условия обслуживания посетителей

Обеспечение в «Ресторане «Катарина» культуры обслуживания и соблюдения правила этикета

Финансово-экономический анализ деятельности «Ресторана «Катарина»

Развитие и современные требования «Ресторана «Катарина»

Рекомендуемые формы организации питания в «Ресторане «Катарина»

Предложения по совершенствованию «Ресторана «Катарина»

Навигация

Финансово-экономический анализ деятельности «Ресторана «Катарина»

Концепция развития ресторанного бизнеса

117606

знаков

7

таблиц

0

изображений

2.4 Финансово-экономический анализ деятельности «Ресторана «Катарина»

Анализ хозяйственно – финансовой деятельности в зависимости от решения конкретных задач подразделяется по разным признакам: степени охвата деятельности, времени проведения и территориальному признаку.

По степени охвата деятельности анализ подразделяется на комплексный и тематический. Комплексный анализ предполагает изучение всей хозяйственно-финансовой деятельности ресторана, объективную оценку достигнутых экономических результатов, выявление резервов и разработку мероприятий по их мобилизации в целях повышения эффективности работы. Тематический анализ исходит из необходимости изучения не всех показателей, а лишь тех из них, которые в данный конкретный момент требуют углубленного рассмотрения (выполнение плана по объему, себестоимости, прибыли и т.д.). Его результаты используются при проведении комплексного анализа.

По времени проведения различают анализ оперативный (текущий), последующий (периодический) и перспективный.

Оперативный (текущий) анализ хозяйственных операций осуществляется в ходе выполнения плана обслуживания за короткие промежутки времени. Он имеет целью оперативно воздействовать на формирование экономических показателей ресторана и ее структурных подразделений в пределах отчетного периода, сигнализируя руководству о недостатках, возникающих в процессе выполнения плана. Путем осуществления оперативного анализа получается информация в объеме и формах, достаточных для оперативного управления ресторана. Значение оперативного анализа состоит в том, что по его данным дается оценка текущей работы здравницы и принимаются необходимые решения. Оперативный анализ работы ресторана, по существу, выступает как элемент планово-диспетчерского управления ее хозяйственно финансовой деятельностью и осуществляется работниками планово экономического отдела.

Последующий (периодический) анализ итогов хозяйственно – финансовой деятельности производится после совершения хозяйственных процессов за месяц, квартал, полугодие, девять месяцев, год. С помощью последующего анализа оценивается степень выполнения ресторана и ее подразделениями заданий выявляются внутренние резервы. Оперативный и последующий анализы взаимосвязаны и дополняют друг друга, что дает руководству ресторана правильно оценить итоги хозяйственной финансовой деятельности и принимать обоснованные решения.

Перспективный анализ проводится за более чем годовой отрезок времени. Он может носить как комплексный, так и локальный (целевой) характер. Цель перспективного анализа состоит в подготовке данных для определения перспективой развития ресторана на длительный период.

Аналитическая обработка источников информации представляет собой основной этап экономического анализа.

Обработка материалов производится в три этапа. Сначала исходные материалы упрощаются и приводятся в сопоставимый вид. Такая начальная обработка материалов включает объединение однородных данных, их округление, перевод абсолютных показателей в относительные, исчисление средних величин. Вторым этапом аналитической обработки данных учета и отчетности является общая оценка выполнения плана работы. Она состоит в предварительном ознакомлении с результатами деятельности ресторана. Для этого фактические данные сопоставляются с плановыми и данными прошлого периода. В результате такого сопоставления определяются степень выполнения плана по основным показателям, их динамика, темпы изменения. Общая оценка работы ресторана позволяет наметить дальнейшее направление анализа. Здесь следует иметь в виду, что за общими, даже положительными результатами, могут скрываться серьезные нарушения на отдельных участках работы. Наиболее важным и ответственным этапом аналитической работы является определение факторов и измерение степени влияния каждого из них на результаты работы.

Заключительным этапом аналитической работы является оформление результатов анализа, которые содержат оценку итогов финансово-хозяйственной деятельности, отражают выявленные отклонения, характеризуют причины этих отклонений и содержат выводы, предложения и рекомендации.

С учетом выше сказанного попытаемся оценить финансовые показатели деятельности ресторана «Катарина», расположенного в городе Анапе.

Вся финансовая деятельность ресторана «Катарина» строится с учетом рационального формирования финансовых ресурсов, обеспечивающих санаторию устойчивость в условиях предпринимательского риска, безусловного выполнения финансовых обязательств перед партнерами, выбор ценообразования, прогнозирование поступления денежных средств, и выработке эффективных направлений их использования.

Для начала рассмотрим метод ценообразования, который использует санаторий в своей практики.

Эффективная ценовая политика оказывает долговременное и порой решающее воздействие на всю систему торгово-производственной деятельности фирмы, и именно от цен зависят достигнутые рекреационным предприятием коммерческие результаты. Цены свидетельствуют о конкурентоспособности рекреационных услуг и занимаемой санаторием позиции на рынке. Но цена не формируется сама по себе, существуют основные этапы ценообразования. (Рис. 2.1.)

Рис. 2.1. Основные этапы ценообразования

При формировании ценовой стратегии учитываются некоторые характерные особенности, влияющие на процесс ценообразования услуг:

– разрыв во времени между моментом установления цен, моментом купли-продажи и фактическим потреблением рекреационного продукта, в связи, с чем посредники и покупатели не разделяют с производителями рисков, связанных с колебанием цен на рынке;

– преимущественно оптовый характер реализации через различные фонды, обусловливающий высокие базовые цены с включением в пакет максимально возможного набора услуг;

– значительное государственное регулирование ценообразования услуг через фиксированные размеры дотаций, изменение условий закупки внебюджетными фондами, колебание налоговых льгот и т.д.;

– монополистически конкурентный рынок определяет значительную дифференциацию, высокий уровень конкуренции и незначительное влияние отдельных на общий уровень цен;

– выраженные колебания эластичности цен в течение года (от высокоэластичного спроса в весенне-осенний период и снижения эластичности в разгар сезона и зимой);

– сезонная дифференциация цен;

– негибкое предложение и значительная величина постоянных издержек;

– высокий уровень ориентации на психологические особенности потребителя, связанные с его статусом, положением в обществе, целями поездки.

Указанные особенности предопределяют ценообразование на двух уровнях.

Первый уровень, который соответствует стратегии ценообразования, представляет собой совокупность цен, подлежащих обязательному опубликованию в брошюрах, путеводителях, рекламных буклетах и других средствах массовой информации до начала процесса производства продукции. Данные цены затрагивают глобальные вопросы положения продукта и предприятия, формирования прибыли в долгосрочном периоде.

Второй уровень, соответствующий тактике ценообразования, представляет собой цены, по которым ведутся продажи, исходя из конкретных обстоятельств (объема продажи, сроков реализации, размеров предоплаты, пакетного приобретения и т.д.). Обычно санатории сохраняют коммерческую тайну на такие конкретные цены и нередко используют скрытый демпинг, особенно при острой нехватке оборотных средств в зимний период.

Для курортной индустрии в целом характерна большая идентичность рекреационных продуктов и практически полная их взаимозаменяемость, что вызывает острую конкурентную борьбу за потребителей, а также увеличение уровня зависимости рекреационных рынков от ценовой тактики.

Это означает, что санаторий устанавливает цены на свои услуги, исходя не только из величины спроса клиентов, уровня затрат на производство продукта и ожидаемой прибыли, но и сопоставляя свои цены с ценами конкурентов.

Важнейшим фактором, влияющим на уровень цен, на продукт, является уровень рыночного спроса на рекреационные услуги. Рыночная стоимость туров, размещения, питания постоянно отклоняется от своего среднего значения под влиянием повышения и понижения спроса. Спрос на курортные поездки может меняться в зависимости от привлекательности рекреационных услуг, изменения моды на отдых, сезонности, платежеспособности, демографических, экономических, политических и многих других факторов.

В то же время при повышении спроса на рекреационные услуги – в летний период, рождественские каникулы – цены обычно существенно возрастают.

Как правило, разница сезонных и межсезонных цен значительно больше и может достигать 50% стоимости.

Затраты на продукт устанавливают нижний предел цены, восприятие потребителем ценности продукта определяет ее верхний предел. Чтобы определить оптимальную цену между этими двумя крайними точками, организация должна рассмотреть цены конкурентов и другие внешние и внутренние факторы ценообразования.

При этом предприятие выбирает основной подход (метод), включающий одну или более этих групп факторов. К таким подходам относят:

– метод, основанный на учете издержек (ценообразование и «издержки плюс»);

– метод, рассчитанный на отношение покупателя (ценообразование по воспринимаемой ценности);

– метод, основанный на учете цен конкурентов.

В «Ресторане «Катарина» применяет метод, основанный на анализе цен конкурентов. Этот метод используется в основном для гибкого тактического варьирования стоимости продукции на разных этапах формирования цены. В зимний сезон цены конкурентов являются одним из главных учитываемых факторов.

Наконец, устанавливая цены, обязательно ориентируются на спрос. Поскольку он выше в летний период и значительно понижается в межсезонье, и устанавливают наиболее высокие цены в пик сезона. Пик сезона приходится на период июль – сентябрь, цены повышаются на 30%, от средней стоимости. «Мертвый сезон» приходится на период с ноября по март, в этот период цены в отличие от пикового сезона снижаются до 30%.

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении организации. В процессе анализа активов в первую очередь следует изучить изменения в их составе и структуре.

Сравнительный аналитический баланс фактически включает показатели горизонтального и вертикального анализа. Для осмысления общей картины изменения финансового состояния весьма важны показатели структурной динамики актива и пассива баланса. Для этого следует сгруппировать статьи баланса.

Таблица 2.2. Статьи баланса

| Актив | Пассив |

| 1. Имущество | 1. Источники имущества |

| 1.1. Иммобилизованные активы | 1.1. Собственный капитал |

| 1.2. Мобильные, оборотные активы | 1.2. Заемный капитал |

| 1.2.1. Запасы и затраты | 1.2.1. Долгосрочные обязательства |

| 1.2.2. Дебиторская задолженность | 1.2.2. Краткосрочные кредиты и займы |

| 1.2.3. Денежные средства | 1.2.3. Кредиторская задолженность |

По данным таблицы 2.3. «Анализ состояния дебиторской задолженности» величина задолженности заказчиков с 2004 по 2005 г. увеличилась на (+353,3%) из-за отсутствия денежных средств у заказчиков (покупателей путевок). За период с 2005–2006 гг. произошло незначительное уменьшение дебиторской задолженности на (+125,29%). Значительное увеличение создает угрозу финансовому состоянию предприятия и делает необходимым привлечение дополнительных источников финансирования.

Таблица 2.3. Анализ состояния дебиторской задолженности в «Ресторане «Катарина» за период с 2005 по 2007 гг.

| Статьи дебиторской задолженности | 2005 | 2006 | 2007 | 2006/2005 | 2007/2006 |

| Дебиторская задолженность за товары и услуги | 2581 | 9121 | 11428 | 353,3% | 125,29% |

| в т. ч. долгосрочная | 488 | 3176 | 488% | 650,8% | |

| в т.ч. краткосрочная | 2581 | 8633 | 8252 | 334,4% | 95,6% |

Анализ дебиторской задолженности необходимо дополнить анализом кредиторской задолженности.

По данным таблицы 2.4. «Анализ состояния кредиторской задолженности» за период с 2004–2005 г. кредиторская задолженность предприятия значительно уменьшилась из-за отсутствия задолженности по социальному страхованию и обеспечению и задолженности перед бюджетом, также, уменьшение задолженности за товары и услуги.

Таблица 2.4. Анализ состояния кредиторской задолженности в «Ресторане «Катарина» за период с 2005 по 2007 гг.

| Статьи кредиторской задолженности | 2005 | 2006 | 2007 | 2006 / 2005 | 2007 / 2006 |

| Кредиторская задолженность: | 41062 | 36375 | 35686 | -4687 | -689 |

| поставщики и подрядчики | 36189 | 32169 | 33668 | -4020 | 1499 |

| задолженность перед персоналом | 2993 | 2592 | 752 | -401 | -1840 |

| задолженность по налогам | 1776 | 1551 | 1055 | -225 | -496 |

| прочие кредиторы | 104 | 63 | 211 | -41 | 148 |

Таблица 2.5. Анализ состояния долгосрочных и краткосрочных кредитов в «Ресторане «Катарина» за период с 2005 по 2007 гг.

| Статьи | 2005 | 2006 | 2007 | 2006/ 2005 | 2007/ 2006 | Уд вес 2006 | Уд вес 2006 | Отклонения |

| Долгосрочные кредиты | 0 | 12000 | 26500 | 12000 | 14500 | 11,88 | 25,23 | 13,35 |

| Краткосрочные кредиты | 0 | 13000 | 5000 | 13000 | -8000 | 12,87 | 4,76 | -8,11 |

В 2006 году из-за увеличенной дебиторской задолженности (+353,3%) в ресторане вынуждено было заключать кредитные долгосрочные и краткосрочные договора по привлечению дополнительных денежных средств. В 2007 году в ресторане произошло значительное увеличение долгосрочного кредитования (+14500) и уменьшение краткосрочного кредитования (-8000). Долгосрочное кредитование направляет на развитие производственной базы и капитальное строительство основных объектов. Долгосрочное кредитование осуществляется по договору возмещения (субсидирование) из средств краевого бюджета части затрат на уплату процентов по привлеченному кредиту.

В результате целевого использования кредитных ресурсов было введено в эксплуатацию основных средств свыше 25 млн. руб. Кредитные ресурсы были взяты в банке под 18% годовых. Согласно договора субсидирования краевой бюджет возмещает 50% от ставки Центробанка. Ставка Центробанка в момент получения кредитных ресурсов составляла 24%. Итого кредитные ресурсы составили 6% годовых, что очень выгодно для развития производственной базы. Целевое использование кредитных средств в ресторане проверяет банк, выдавший кредиты, краевой департамент Азово-Черноморского побережья, возмещающий субсидии.

Также для проведения финансового анализа необходимо провести анализ динамики показателей формирующих прибыль предприятия.

Прибыль – форма денежных накоплений, характеризующая финансовые результаты деятельности предприятия. Показателем эффективности работы ресторана является прибыль, которая представляет собой денежное выражение части прибавочного продукта. Прибыль служит источником экономического стимулирования работников и будущего развития. На финансовый результат работы предприятия в целом прямо или косвенно влияют все участки ее хозяйственной деятельности. В таблице 2.6. представлены финансовые показатели, влияющие на формирования прибыли организации. Данные таблицы 2.6. показывают, что прибыль предприятия формируется исключительно за счет выручки от реализации, которая с 2004 по 2006 г. увеличилась (+0,82%), с 2006 по 2007 г. увеличилась (+5,77%).

Себестоимость продукции за период с 2005–2006 г. уменьшилась на (-2,22%) и при этом увеличилась выручка от реализации, что повлекло за собой увеличение прибыли. В 2007 г. по сравнению 2006 г. также произошло увеличение себестоимости, при этом резко увеличилась выручка от реализации, но темп роста себестоимости оказался выше, чем рост выручки.

По статье доходов от внереализационных операций прослеживается фактор, что предприятие за период с 2005–2006 г. имело свободные денежные средства и получало дополнительный доход от размещения денежных средств под проценты на депозитные вклады. С 2006–2007 г. внереализационные доходы резко увеличились за счет возврата из бюджета процентов по договорам субсидирования. Но при этом и резко увеличились внереализационные расходы в основном за счет процентов по кредитам. При этом значительно уменьшилась балансовая прибыль.

Балансовая прибыль, которая слагается из финансовых результатов от реализации продукции, основных средств, доходов от внереализационных операций, уменьшенная на сумму расходов возросла на (+142,12%) в 2006 г. по сравнению с 2004 г. и значительно уменьшилась за период с 2006–2007 г.

Таблица 2.6. Анализ динамики показателей прибыли в «Ресторане «Катарина» за период с 2005 по 2007 гг.

| Показатели | Года | В % к предыдущему | Отклонения в % | |||

| 2005 | 2006 | 2007 | 2006 / 2005 | 2007/2006 | ||

| 1. Выручка от реализации продукции, работ, услуг | 116949 | 117910 | 124717 | 100,82 | 105,77 | 4,95 |

| 2. Затраты на производство (себестоимость) | 113268 | 110762 | 119498 | 97,78 | 107,88 | 10,1 |

| 3. Прибыль от реализации продукции | 3681 | 7148 | 5219 | 194,18 | 73,01 | -121,17 |

| 4. Внереализационные доходы | 1177 | 1775 | 3327 | 150,81 | 187,43 | 36,62 |

Положительным фактором роста балансовой прибыли явилось резкое увеличение прибыли от реализации в 2006 г. за счет роста объема реализации и снижения себестоимости реализованной продукции.

По данным анализа уровней динамики показателей прибыли, можно сделать общий вывод, что в 2007 г. по сравнению с 2006 г. предприятие не улучшило свои результаты деятельности. В 2006 г. по сравнению с 2005 г. предприятие достигло высоких финансовых результатов исключительно из-за круглогодичной загрузки и в связи с этим увеличенным товарооборотом. Сумма чистой прибыли уменьшилась в основном за счет роста внереализационных расходов. Потому как прибыль от продаж имеет совершенно другие параметры. Прибыль от продаж 2007 года на 73% меньше чем прибыль 2006 года. Поэтому, изыскивая пути увеличения чистой прибыли, необходимо обратить внимание на факторы, отрицательно влияющие на формирование чистой прибыли:

- изменение общей суммы балансовой прибыли;

- прибыль от реализации продукции;

- объем реализации продукции;

- средние цены реализации;

- себестоимость продукции;

- сальдо операционных доходов и расходов;

- сальдо внереализационных финансовых результатов;

- убытки от списания дебиторской задолженности;

- налог на имущество, прибыль, прочие налоги и сборы.

Оценка финансового состояния ресторана «Катарина» проводилась с использованием сравнительного аналитического баланса за 2006–2007 гг. На основании произведенных расчетов можно сделать ряд предварительных выводов рассмотренных в таблице 2.7.

Таким образом, общий анализ структуры показывает значительные изменения в работе ресторана. Доверие покупателей повышает авторитет предприятия и увеличивает потенциал развития и реконструкцию, стабильность работы. Затраты произведенные на строительство и капитальный ремонт со временем окупятся и будут приносить доходы. Но финансово-экономический анализ будет не полным без характеристики динамики продаж, о чем более подробно будет сказано в дальнейшей части данной дипломной работы.

Таблица 2.7. Выводы по оценке финансового состояния «Ресторана «Катарина»

| № | Характеристика |

| 1 | Увеличивается доля основных средств в активах с 73,99% до 76,69, структура активов становится более устойчивой к инфляции, так как повышается доля основных средств, которые в меньшей степени подвержены инфляции. |

| 2 | Увеличивается дебиторская задолженность на 2307 рублей (11428–9121) – отрицательная тенденция. Предприятие несет убытки от обесценивания дебиторской задолженности. Следует принять меры по своевременному взысканию этого вида задолженности. |

| 3 | Уменьшаются наиболее ликвидные активы на 3672 рубля (9591–13263). При увеличении реализации работ и услуг – положительная тенденция, особенно в условиях инфляции, так как в этом случае ликвидные активы конвертируются в сырье, материалы и другие производственные ресурсы. |

| 4 | Уменьшается величина денежных средств на предприятии на 7693 рубля (5570–13263). Это связано с тем, что темп прироста выручки от реализации меньше, чем уровень инфляции за анализируемый период, с тем, что часть денежных средств необходимо вложить в материальные активы для сохранения их от инфляции. |

Похожие работы

... ; 7) Меню; 8) Логистика; 9) Работа с поставщиками; 10)Принципы ценообразования 11) Организация рекламно-маркетинговых мероприятий Так как эти этапы являются основополагающими успеха концепции в ресторанном бизнесе, на каждом из них проводиться сложная и очень ответственная работа, как самим участником организации, так и его сторонними помощниками. 2.2 Торговая марка как один из ...

... невысокого уровня кухни, во-вторых, у ресторана не очень удобные часы работы – в 22.00 он уже закрывается. Глава III. Проблемы и перспективы развития ресторанного бизнеса города Алматы 3.1. Проблемы ресторанного бизнеса города Алматы На текущий момент существует множество нерешенных проблем развития туристской индустрии в республике. Объективно сложился ряд факторов, препятствующих ...

... продуктов и напитков для ресторана). Какие предприятия общественного питания с точки зрения рестораторов будут наиболее активно развиваться в ближайшем будущем в России? Прогнозируя развитие ресторанного бизнеса в России, респондента отдали предпочтение прежде всего маленьким недорогим семейным ресторанчикам (31%), ресторанам средней ценовой группы (27%), предприятиям быстрого обслуживания ...

... революции идея ресторана распространилась по всему миру. Многие шеф–повара пересекли океан и, оказавшись в Америке, занялись ресторанным бизнесом. Многие страны почувствовали на себе влияние французской кухни. 1.4 XIX век На рубеже XVIII–XIX веков организация ресторанного дела во Франции достигает высокого уровня. Мэтры французской кухни Урбан Дюбуа и Эмиль Бернар совершенствовали свою ...

0 комментариев