Техніко-економічне обґрунтування

Проектно-технологічна частина

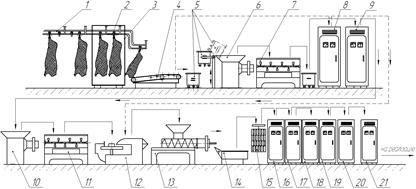

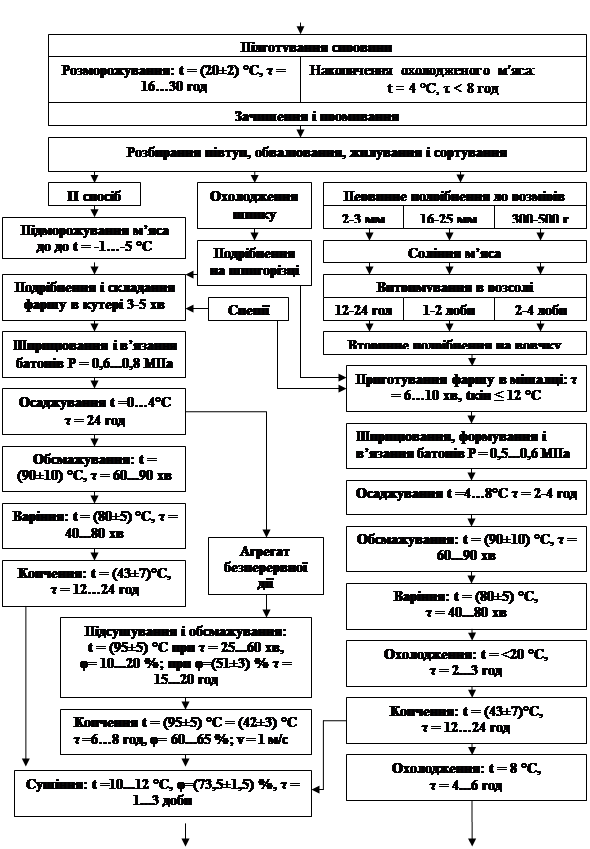

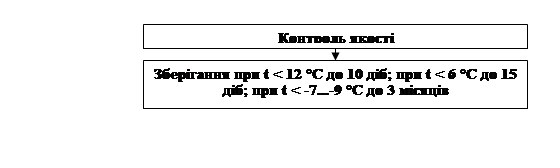

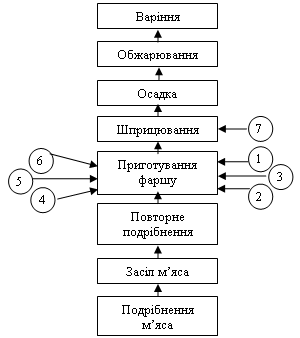

Аналіз та вибір технологічних схем виробничого процесу

Розрахунок та добір технологічного обладнання

Розрахунок робочої сили

Розрахунок робочих площ приміщень

Об’ємно - планувальні та конструктивні рішення

Розрахунок витрат води, пару, холоду, електроенергії

Організація виробничо-ветеринарного контролю

Організація технохімічного контролю та контролю систем управління якістю продукції

Автоматизація технологічних процесів

Безпечність ФУНКЦІОНУВАННЯ підприємства

Шкідливі виробничі фактори та методи їх ліквідації

Техніка безпеки при роботі з обладнанням

Розробка заходів з протипожежної безпеки

Розрахунок проектної потужності підприємства

Розрахунок чисельності працівників і витрат па оплату труда

Розрахунок поточних витрат

Тис. грн.* 8%/100% = 1393,4 тис. грн

Розрахунок річної суми прибутку, необхідної для відшкодування інвестиційних витрат в нормативний термін окупності (без дисконтування)

Навигация

Тис. грн.* 8%/100% = 1393,4 тис. грн

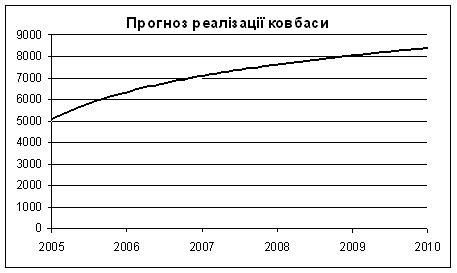

проектування ковбасного цеху потужністю 12 т готової продукції за зміну

175131

знак

34

таблицы

3

изображения

17418 тис. грн.* 8%/100% = 1393,4 тис. грн.

4) Витрати на поточний ремонт будівель і споруд можуть бути визначені в процентах від балансової вартості цих фондів;

17418 тис. грн.* 6%/100% = 1045,1 тис. грн.

5) Інші витрати виробничих підрозділів, пов'язані з управлінням і обслуговуванням виробництва і витрати, вказані в пунктах 1-4. при відсутності прямих витрат можуть бути прийняті в процентах від основної заробітної плати виробничих робітників.

632,4 *20%/100% = 126,5 тис. грн.

Разом: 2736.1 тис. грн.

Елементи статті 11. Загальногосподарські витрати.

До статті "Загальногосподарські витрати" відносяться:

- витрати на оплату праці адміністративно-управлінського персоналу, які розраховуються на основі чисельності і посадових окладів цих працівників;

142,8 тис. грн.

- відрахування на державне соціальне страхування від заробітної плати адміністративно-управлінських працівників по встановленим законодавством ставкам;

142,8 * 35.8%/100% = 51,1 тис. грн.

- відрахування в фонд зайнятості від заробітної оплати адміністративно - управлінського та допоміжного персоналу.

268,8 * 1.9%/100% = 5,1 тис. грн.

- інші втрати (витрати на освітлення, витрати на опалювання, витрати на водопостачання).

Приймаємо витрати по даній статті 300% від заробітної плати основних робітників.

632,4* 300%/100% = 1897,2 тис. грн.

Разом: 2096.2 тис. грн.

Стаття 14. Інші виробничі втрати.

Стаття "Інші виробничі витрати" включає витрати, пов'язані з організацією і обслуговуванням виробництва і не віднесені ні до однієї з вказаних вище статей витрат. Дані витрати визначаються в процентах до основної заробітної плати .

632,4 * 20%/100% = 126,5 тис. грн.

Елементи статті 15. Позавиробничі витрати включають витрати на рекламу і інші витрати по збуту продукції, що визначаються по підношенню до умовно-постійних виробничих витрат.

Приймаємо 3%.

10601,2*3%/100% = 318 тис. грн.

Підсумки розрахунків умовно-змінних і умовно-постійних статей собівартості виробництва занесене в таблицю 5.5.

Таблиця 5.5 – Собівартість виробництва продукції підприємства, що проектується

| № статті | Найменування статей і елементів собівартості | Сума, тис. грн. |

| 1 2 3 4 5 6 9 11 12 15 | умовно-змінні витрати Сировина і матеріали Зворотні відходи Паливо і енергія на технологічні цілі Основна заробітна плата Додаткова заробітна плата Відрахування на соціальне страхування Витрати на утримання і експлуатацію обладнання. Загальногосподарські витрати. Втрати внаслідок технічно неминучого браку. Позавиробничі витрати. Разом: | 71617,9 366,5 27,5 632,4 252,9 317 137 16,8 103,3 2066 74804,3 |

| 7 9 10 11 14 15 | умовно-постійні витрати Витрати, пов’язані підготовкою і освоєнням виробництва. Витрати на утримання і експлуатацію обладнання Загальновиробничі витрати. Загальногосподарські витрати Інші виробничі втрати. Позавиробничі виграти Разом: | 68,8 5573,6 2736,1 2096,2 126,5 318 10919,2 |

| Усього собівартість виробництва | 85723,5 |

5.4 Розрахунок суми інвестицій, необхідної для реалізації проекту

Інвестиції являють собою використання фінансових ресурсів в формі довгострокових вкладень (капіталу). При розрахунку суми інвестицій ми виходимо з того, що проект буде реалізовано протягом одного року і немає необхідності дисконтувати суми щорічних вкладень.

У вартість проекту включаються наступні елементи:

1. Вартість будівництва будівель, споруд. Визначається укрупнено, як добуток об'єму будівлі на ціну 1 м3 в будівельній частині проекту. Вартість 1м3 = 1400 грн.

12442м3 * 1.4 = 17418 тис. грн.

2. Вартість нового обладнання, машин, механізмів. Приймаємо 80% від вартості будівлі.

17418 * 0,8 = 13934.4 тис. грн.

3. Додаткові витрати:

- Витрати, пов'язані з спорудженням фундаменту, транспортно-заготівельними витратами і монтажем обладнання, в розмірі 10 % вартості машин і обладнання.

13934,4 * 0,1 = 1393,4 тис. грн.

- Витрати на невраховане обладнання (крім представленого в специфікації) приймаються в розмірі 8% від кошторисної вартості врахованого обладнання.

13934,4 * 0,08 = 1114,7 тис. грн.

- Витрати на контрольно-вимірювальні прилади становитимуть 1 % від вартості обладнання.

13934,4 0,01 = 139,3 тис. грн.

4. Вартість науково-дослідних і конструкторських робіт складатиме 1% від вартості обладнання.

13934,4 * 0,01 = 139,3 тис. грн.

5. Норматив обігових коштів. До складу нормативу входять:

5.1. Норматив товарних запасів. Визначається добутком середнього за день обсягу виробництва і реалізації продукції і купованих товарів у відпускних цінах на норматив товарних запасів в днях.

Норматив товарних запасів, в днях – 6.

68863.4/250*6=1652,7 тис. грн.

5.2. Інші товарно-матеріальні цінності, що нормуються, обчислюються по укрупненим нормативам

Норматив товарно-матеріальних цінностей, в % до нормативу товарних запасів.

1652,7*0,2=330,5 тис. грн.

5.3. Грошові кошти, що нормуються визначаються по укрупненим нормативам як добуток середнього за день обсягу виробництва і реалізації продукції і купованих товарів у відпускних цінах на їх величину в днях

Норматив грошових коштів – 2 дні.

68863,4/250*2=550,9 тис. грн.

Сума інвестицій для нового будівництва може бути визначена по формул [18]:

Іб = Б + 0 + ДВ + НДОКР + НОК, (5.3)

Де Іб – інвестиції в нове будівництво;

Б – вартість будівництва;

О – вартість обладнання;

ДВ – додаткові витрати;

НДОКР – вартість науково дослідних і конструкторських робіт;

НОК - норматив обігових коштів.

Іб=17418+13934,4+2647,5+139,3+2534,1= 36673,3 тис. грн.

Розрахунки зведено до таблиці 5.6.

Таблиця 5.6 – Інвестиції в нове будівництво

| Інвестиції | Сума, тис. грн. |

| Вартість будівництва | 17418 |

| Вартість обладнання | 13934,4 |

| Додаткові витрати | 2647,5 |

| Вартість науково-дослідних і конструкторських робіт | 139,3 |

| Норматив оборотних коштів | 2534,1 |

| Усього: | 36673,3 |

Похожие работы

... ковбас 2. РОЗРАХУНКОВА ЧАСТИНА 2.1 Розрахунок кількості сировини і готової продукції Для вибору найбільш ефективних технологічних схем, відповідних виробничій потужності проектованого ковбасного цеху виконують продуктові розрахунки, результатом якого є визначення маси вихідної сировини, напівфабрикатів, вторинних продуктів і відходів. Вихідними даними для розрахунків ковбасного цеху ...

... ічними властивостями і взаємодії з фаршем вони значно нижчі. Використовуються, в основному, для виготовлення варених ковбас. 2.2 Характеристика основних етапів та операцій технологічного процесу виробництва продукції передбаченої темою бакалаврської роботи Процес виготовлення ковбасних виробів включає такі основні операції: 1. обвалювання; 2. жилування; 3. солі ...

... . Варять не більше 20 хв. М'ясний порошок — однорідна маса, отримана подрібненням сухого м'яса, колір світло-коричневий. Варять не більше 5 хв. Волога в порошку не більше 10%, упаковка герметична. ЛЕКЦІЯ ПО ТОВАРОЗНАВСТВУ РИБИ 1.Характеристика сімейств риб Промислові риби класифікують по декількох ознаках. По способу і місцю життя риби ділять на морських, прісноводих, напівпрохідні і прох ...

... 832=24,038 млн.грн. Отже в підсумок розрахунків можна сказати що підприємство давно досягнуло точки беззбитковості і працює нагромаджуючи прибуток. Розділ 4. Формування функцій менеджменту в ЗАТ "М'ясокомбінат" Місією організації є забезпечення споживачів якісними і корисними м’ясними продуктами. Стратегією підприємства обране «обмежене зростання». Частка ринку, яку займає підприємство, є ...

0 комментариев