Навигация

Долгосрочные инвестиции в строительстве

19582

знака

0

таблиц

0

изображений

Содержание

Введение……………………………………………………………………...2

1. Источники финансирования долгосрочных инвестиций и порядок их учета в строительстве………………………………………………………..4

1.1. Порядок регулирования взаимоотношений субъектов капитального cтроительства…………………………………………….4

1.2. Собственные средства………………………………………………5

1.3. Заемные средства……………………………………………………6

1.4. Порядок бухгалтерского учета в cтроительстве…………………..6

Задача………………………………………………………………………..11

Заключение …………………………………………………………………13

Список литературы…………………………………………………………14

Введение

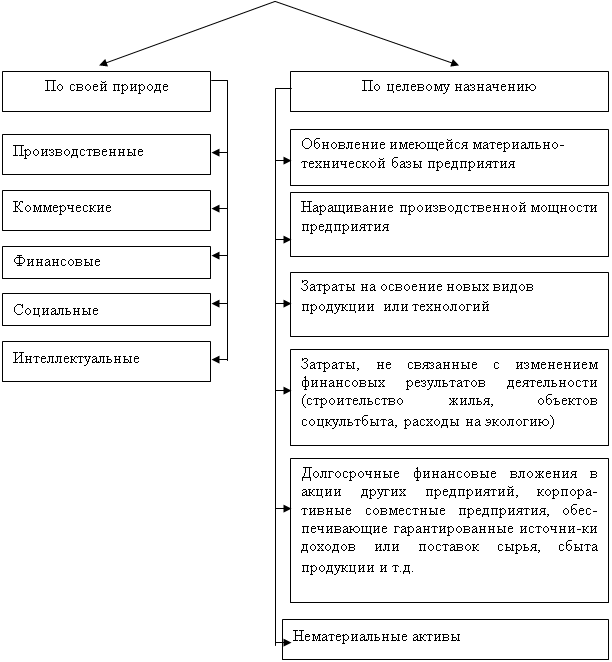

Затраты по сооружению и изготовлению объектов основных средств называются капитальными вложениями, или долгосрочными инвестициями предприятия. Инвестиционная деятельность — это размещение капитала и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта. В соответствии с действующим законодательством инвестиционная деятельность лицензированию не подлежит. Деятельность хозяйствующих субъектов, связанная с инвестициями в строительство, регламентируется Федеральным законом N2 39-ФЗ от 25.02.1999 г. «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (с изменениями и дополнениями от 02.01.2000 г.). Этот Закон определяет правовые "и экономические основы инвестиционной деятельности, осуществляемой в форме капитальных вложений, на территории Российской Федерации, а также устанавливает гарантии равной защиты прав, интересов и имущества субъектов инвестиционной деятельности независимо от форм собственности. Под долгосрочными инвестициями понимаются также затраты на приобретение части активов, относящихся к внеоборотным.

Объектами учета долгосрочных инвестиций в соответствии с Федеральным законом № 39-ФЗ являются:

—объекты строительства (здания, сооружения, оборудова-

ние и другое имущество, входящее в него);

—приобретенные отдельные объекты основных средств, в

том числе земельные участки, объекты природопользо-

вания;

—затраты по приобретению и созданию нематериальных

активов;

— откорм и приобретение отдельных видов скота.

Долгосрочные инвестиции в производство осуществляются

путем капитального строительства, которое включает в себя как строительство новых объектов производственного и непроизводственного назначения, так и реконструкцию, расширение и техническое перевооружение действующих объектов![]() основных средств. Капитальные вложения могут осуществлять:

основных средств. Капитальные вложения могут осуществлять:

—физические и юридические лица (в том числе и иностранные);

—участники договора простого товарищества, не имеющие

статуса юридического лица;

—государственные органы;

—органы местного самоуправления;

—иностранные инвесторы.

Субъектами инвестиционной деятельности, осуществляемой в форме капитальных вложений, являются инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица. В соответствии с действующим законодательством участники вправе совмещать функции двух и более субъектов этой деятельности, если иное не установлено договором и (или) государственным контрактом, заключаемым между ними. Обычно участниками инвестиционно-строительного процесса являются инвестор, заказчик и подрядчик. Между инвестором и заказчиком заключается инвестиционный контракт (договор на выполнение функций заказчика), который устанавливает порядок их взаимоотношений. Законом № 39-ФЗ установлены право на осуществление контроля за целевым использованием средств, направляемых на капитальные вложения, а также возможность объединения собственных и привлеченных средств со средствами других инвесторов в целях совместного осуществления капитальных вложений на основании договора и в соответствии с законодательством Российской Федерации.

Главной функцией инвестора является финансирование строительства. Функции заказчика по организации строительства определяются в договоре в соответствии с Положением о заказчике при строительстве объектов для государственных нужд на территории Российской Федерации, утвержденным Постановлением Госстроя России № 58 от 08.06.2001 г. Данное Положение является обязательным при строительстве объектов для федеральных государственных нужд, но может применяться при реализации коммерческих проектов по соглашению между инвестором и заказчиком.

Отношения между субъектами инвестиционной деятельности осуществляются на основе договора (контракта) (п.1 ст. 8 Закона). Бухгалтерский учет строительства объекта у заказчика-застройщика ведется в соответствии с Положением по бухгалтерскому учету долгосрочных инвестиций. Положением по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» ПБУ 2/94.

1. Источники финансирования долгосрочных инвестиций и порядок их учета в строительстве

1.1. Порядок регулирования взаимоотношений субъектов капитального строительства

В соответствии со ст.9 Закона № 39-ФЗ финансирование капитальных вложений осуществляется инвесторами за счет собственных и (или) привлеченных средств, в том числе иностранных инвесторов. Порядок взаимоотношений субъектов капитального строительства в процессе его реализации, в частности финансирования и расчетов за выполненные подрядные работы, определяется договором (контрактом) на капитальное строительство. Предметом договора (контракта) на капитальное строительство является объект капитального строительства. Экономические отношения, формируемые в ходе финансирования капитальных вложений, регламентируются параграфом 3 «Строительный подряд» части второй ГК РФ, согласно которому договор строительного подряда заключается на строительство или реконструкцию предприятия, здания (в том числе жилого дома), сооружения или иного объекта, а также на выполнение монтажных, пусконаладочных и иных неразрывно связанных со строящимся объектом работ.

В ходе деятельности, связанной с осуществлением финансирования капитального строительства, наиболее часто встречаются следующие ситуации:

—функции инвестора, заказчика и подрядчика выполняются

независимыми между собой хозяйствующими субъектами;

—функции инвестора и заказчика выполняет одна органи-

зация;

—инвестор является отдельным хозяйствующим субъектом,

а функции заказчика и подрядчика одновременно выпол-

няет другой хозяйствующий субъект;![]()

—инвестор создает дочернюю (зависимую) организацию,

которая выполняет функции заказчика;

—функции инвестора, заказчика и подрядчика выполняет

один хозяйствующий субъект.

Финансовый и налоговый учет финансирования капитального строительства необходимо организовать исходя из конкретной ситуации.

Инвестиционная деятельность в строительстве финансируется за счет собственных средств или приравненных к ним источников или за счет заемных средств. В соответствии со ст.б Закона № 39-ФЗ осуществление капитальных вложений по объектам строительства может происходить как за счет одного, так и за счет нескольких источников одновременно. При этом, согласно ст. 421 ГК РФ, с организациями-соинвесторами заключаются различные договоры на привлечение денежных средств для инвестирования долевого участия в строительстве.

Похожие работы

... возмещения, полученные в покрытие потерь и убытков от страховых случаев, и др. Планом счетов 1991 г. и Инструкцией по его применению существенно изменена методика учета долгосрочных инвестиций. Если раньше вначале создавали источник финансирования капитальных вложений (по кредиту счета «Финансирование капитальных вложений») и осуществленные капитальные вложения списывали со счета капитальных ...

... отдельным объектам (зданию, сооружению и др.), входящим в него; по приобретенным отдельным объектам основных средств, земельным участкам, объектам природопользования и нематериальным активам. Бухгалтерский учет долгосрочных инвестиций ведут на счете 08 «Вложения во внеоборотные активы». На этом счете отражают инвестиции по их видам на специально открываемых субсчетах. По дебету счета 08 отражают ...

... отчетности ЗАО "Эрида", подготовленной в соответствии с IAS, необходимо внести следующую корректировку: Дт. Капитал, результаты переоценки долгосрочных вложений - 10,000,000 Кт. Долгосрочные инвестиции - 10,000,000 1.2.5 Требования к предоставлению информации в финансовой отчетности Согласно IAS, следующая информация должна быть предоставлена по долгосрочным вложениям: · Учетная политика ...

... обслуживание. Частные капитальные вложения нерезидентов – юр. и физ. лиц – наиболее часто встречающаяся практика импорта капитала. Финансирование капитальных вложений на микроуровне Инвестиции как экономическая категория выполняют ряд важнейших функций, без которых невозможно нормальное развитие экономика государства. Инвестиции играют важную роль как на макроуровне, так и на микроуровне. ...

0 комментариев