Навигация

Управленческая структура банка

76141

знак

23

таблицы

6

изображений

1.2 Управленческая структура банка

На сегодняшний день Сбербанк состоит из 74 территориальных банков и 31 тыс. подчиненных учреждений. По размерам филиальной сети Сбербанк России занимает второе место в мире.

Учреждениями Сберегательного банка являются в республиках, краях, областях, Москве и Санкт - Петербурге региональные банки, а в городах и районах – отделения Сберегательного банка с их филиальной сетью.

Ключевую роль в системе Сберегательного банка РФ играет основное первичное звено – отделение банка, непосредственно занимающееся предоставлением клиентам банковских услуг и проведением банковских операций.

Органами управления банка являются: общее собрание акционеров, Совет Банка и Совет директоров Банка (рис. 1.):

Общее собрание акционеров. Высшим органом управления Банка является общее собрание акционеров, к исключительной компетенции которого относится изменение устава и уставного капитала, избрание Совета Банка, утверждение годовых результатов деятельности, определение размера дивиденда по акциям банка, создание и ликвидация дочерних банков.

Наблюдательный Совет Банка. В промежутках между общими собраниями высшим органом управления банка является Совет Банка. В полномочия Совета Банка входят решения всех вопросов деятельности банка, если они не отнесены к исключительной компетенции общего собрания.

Правление Банка. По постановлению Президента Наблюдательный Совет Банка утверждает состав Правления Банка. Правление является исполнительным органом банка. В период между собраниями акционеров и заседаниями Совета Банка Правление руководит всей деятельностью банка в пределах компетенции, определенной уставом.

В рамках принятой Концепции развития Сбербанка России было принято решение о совершенствовании существующей филиальной сети банка. Дальнейшее развитие получила практика объединения территориальных банков Сбербанка России, основанная на переходе от действующего административно-территориального деления к формированию объединенных банков по сложившимся крупным экономико-географическим зонам. Так, Нижегородский банк, Чувашский, Владимирский, Кировский банки, Банк «Татарстан», Банк Марий Эл и Мордовский банк объединились в Волго-Вятский банк Сбербанка России.

Сохраняя единство централизованного управления вопросами стратегического развития, банк расширяет полномочия учреждений, непосредственно работающих с клиентами. Главная задача этой реформы – оптимизировать структуру управления банка без закрытия точек обслуживания, с сохранением филиальной сети в полном объеме. Территориальные банки получают большую самостоятельность в создании структурных подразделений для развития направлений бизнеса, обладающих значительным потенциалом в регионе.

Система управления банка характеризуется как линейно-штабная и предполагает создание инстанций двух видов: линейных, обладающих правом отдачи распоряжений, и специализированных, которые лишь могут принимать распоряжения от вышестоящих линейных инстанций, но сами правом отдачи не располагают.

1.3 Характеристика ресурсной базы банка

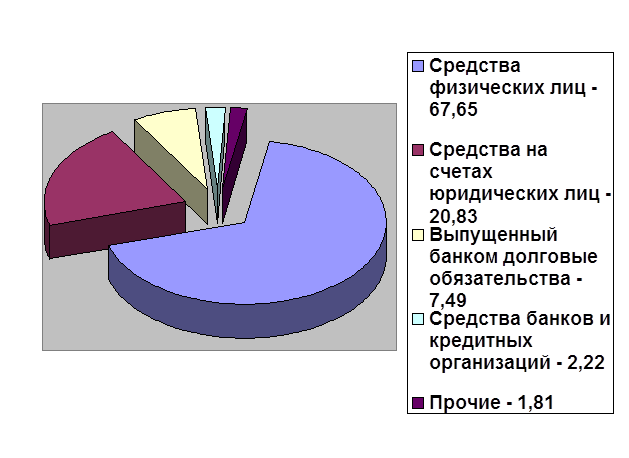

Основу ресурсной базы банка формируют частные клиенты. Банком на 1 января 2008 года привлечено ресурсов в объеме 481,7 млн. руб., что на 135,4 млн. руб. выше, начала 2006 года. Темп роста привлеченных ресурсов за 2006 год составил 139,1% и был обеспечен за счет роста привлеченных средств на расчетные, текущие и бюджетные счета юридических лиц (на 81,0 млн. руб.) и за счет прочего (неоплачиваемого) привлечения.

Число счетов частных вкладчиков в российских рублях за прошедший год увеличилось на 181, 1 тыс. единиц и на 1 января 2008 года составило 2 851, 3 тыс. единиц; в ин. валюте – на 352 единицы и составило 15, 8 тыс. единиц.

Активная работа на рынке банковского обслуживания корпоративных клиентов способствовала увеличению остатков средств, привлеченных от юридических лиц. Основной объем прироста средств корпоративных клиентов обеспечен за счет прилива на расчетные и текущие счета. Корпоративные и частные клиенты получили широкие возможности для вложения собственных средств в драгоценные металлы с использованием обезличенных металлических счетов, открываемых им в золоте, серебре, платине и палладии.

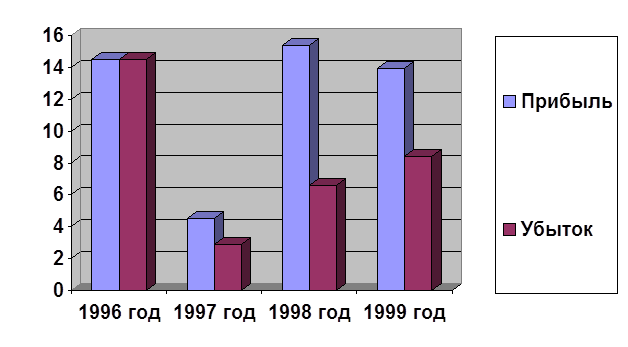

За 2007 год обеспечено увеличение активов-нетто на155,4 млн. руб. и по состоянию на 1 января 2008 года они составили 512,5 млн. руб. Собственные средства Отделения сформированы в объеме 25,5 млн. руб. Осуществлялась прибыльная деятельность на все отчетные даты 2005 года. Все отделения завершили год с положительным финансовым результатом.

В соответствии с Программами развития Сбербанка России до 2010 года основными направлениями размещения средств являются операции кредитования. В 2005 году банк продолжал наращивание объемов вложений в реальный сектор экономики, социально значимые проекты республики; расширял услуги по кредитованию всех категорий корпоративных клиентов, независимо от размера их бизнеса, субъектов малого предпринимательства и частных клиентов. За 2007 год было предоставлено кредитов на сумму 312,2 млн. руб., в том числе 76,3 млн. руб. – юридическим лицам, 235,9 млн. руб. – физическим лицам. За 2006 год было предоставлено кредитов на сумму 451,3 млн. руб., в том числе 124,9 млн. руб. – юридическим лицам, 326,4 млн. руб. – физическим лицам.

Более половины кредитов (58,2%), предоставленных юридическим лицам, занимают вложения в промышленность. Наибольший удельный вес в структуре портфеля занимают кредиты, выданные предприятиям следующих отраслей: машиностроение (28,5%), торговля и общественное питание (13,7%), строительство (12,4%), химическая промышленность (9,8%). Увеличение потребностей данного сегмента в кредитных ресурсах позволило Банку расширить объемы операций и укрепить сотрудничество с крупными предприятиями, федерально-значимыми структурами, а также предприятиями наиболее инвестиционно - привлекательных отраслей

Малый бизнес, являясь одним из важнейших элементов современной рыночной системы хозяйства и стимулирующим фактором развития свободной конкурентной экономики, составляет традиционную клиентуру Сбербанка России. В 2005 году Банк развивал операции кредитования малого бизнеса ускоренными темпами. В рамках поддержки малого бизнеса совместно с Правительством Чувашской Республики реализуется программа субсидирования процентных ставок по кредитам, полученным в Банке малыми предприятиями и предпринимателями без образования юридического лица. Сбербанк России последовательно реализует стратегию по наращиванию объемов операций долгосрочного кредитования предприятий различных отраслей экономики за счет повышения гибкости условий кредитования, расширения продуктового ряда и учета индивидуальных потребностей.

Важнейшим приоритетом кредитной политики является опережающее развитие операций кредитования населения.

В структуре активов-нетто доля срочной ссудной задолженности за 2007 год возросла на 0,61 п.п. и составила 143,6%. В составе работающих активов на 1 января 2008 года данная статья занимала 88,41 % против 87,97% на 1 января 2007 года (+0,44 п.п.).

Объем срочной ссудной задолженности за отчетный период возрос на 144,6 млн. руб. и составил на 1 января 2008 года 451,3 млн. руб.

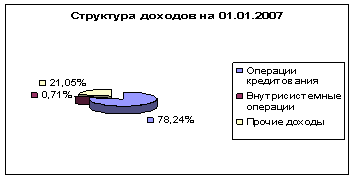

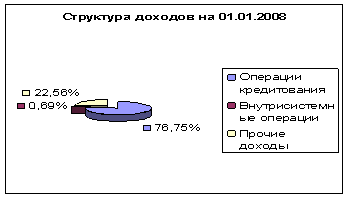

Рассматривая структуру доходов и расходов можно увидеть следующие изменения.

В структуре доходов, сравнивая 2006 и 2007 годы мы видим, что есть тенденция увеличения по статье прочие операции на 1,51%. Но также есть тенденция уменьшения по кредитованию с 78,24% до 76,75% и по внутрисистемным операциям с 0,71% до 069%

Рис. 2. Структура доходов

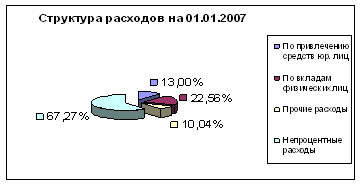

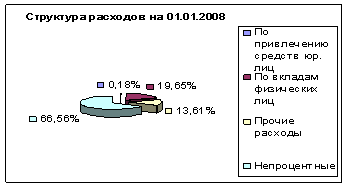

В структуре расходов, сравнивая эти же годы мы видим, что также присутствуют тенденции увеличения и уменьшения по отдельным статьям структуры, так например, по привлечению средств юридических лиц увеличилось на 0,05% (с 0,13% до 0,18%), по вкладам физических лиц уменьшилось на 2,91% (с 22,56% до 19,65%), по прочим расходам увеличилось на 3,57% (с 10,04% до 13,61%) и по непроцентным расходам уменьшилось на 0,71% (с 67,27% до 66,56%).

Рис. 3. Структура расходов

Глава 2 Операции банка

Похожие работы

... активов Банка по итогам 2008 года составила 3,8%. Динамика налоговых выплат (в %) 2002 2003 2004 2005 2006 2007 2008 Экономические показатели деятельности Чувашского отделения Сбербанка России в 2008 году Структурные показатели (на отчетную дату) 01.10.2008 01.11.2008 01.12.2008 01.01.2009 1 Доля работающих активов в активах-нетто 87,0% 87,2% 86,8% 88,4% ...

... года наибольший удельный вес в кредитном портфеле Банка занимали вложения в промышленность - 39,5% и строительство - 10%, а в целом на инвестиции в реальную экономику приходится 67% кредитного портфеля. Сбербанком осуществлялось кредитование коммерческих и производственных программ, внешнеторговых операций, строительных проектов (строительство и реконструкция жилья, бизнес-центров, магазинов и ...

... кредита; средств, мобилизированных банком во временное пользование путем выпуска долговых ценных бумаг и т.д. 2. Организационно - экономическая деятельность по организации потребительского кредитования, рассмотренные на материалах ООО КБ "Мегаполис" Цель: Ознакомление с деятельности кредитно – финансового учреждения для изучения процесса организации потребительского кредитования и ...

... , основной удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния. В процессе производства работники предприятий с помощью средств труда воздействуют на ...

0 комментариев