Навигация

Ефективність управління кредитним портфелем банку

93645

знаков

6

таблиц

6

изображений

2.2 Ефективність управління кредитним портфелем банку

Аналіз кредитної діяльності банку доцільно починати з визначення місця, яке посідають кредитні операції в загальному обсязі активів банку, тобто необхідно дати загальну оцінку масштабів кредитної діяльності. Для цього розраховується коефіцієнт частки кредитів у загальних активах банку.

Він показує частку кредитних операцій у загальних активах банку і характеризує кредитну активність банку. Якщо даний коефіцієнт занадто високий, то це означає, що діяльність банку, можливо, недостатньо диверсифікована, що, у свою чергу, підвищує ризик у разі погіршення кредитного портфеля. Навпаки, коефіцієнт низький свідчить про те, що банк недостатньо використовує джерела фінансування у процесі формування прибуткових активів і тим самим обмежує свій прибутковий потенціал.

Банк, який занадто перевантажений позиками, має високий коефіцієнт частки позик у загальних активах. Показник понад 65% вважається високим. Ліквідні банки мають нижчий рівень цього коефіцієнта, але більшу частку коштів у короткострокових коштах грошового ринку та в інвестиційних цінних паперах, які, у свою чергу, можуть легко конвертуватися в грошові кошти, що потім можуть бути видані у формі позик.

У ВАТ „Кредитпромбанк” коефіцієнт частки кредитів у загальних активах на 31 грудня 2009 року становив 73% на 3% менше ніж на 31 грудня 2008 року. Це свідчить про досить високу кредитну активність банку, але занижену ліквідність (ДодатокА).

Станом на 31 грудня 2009 року, відповідно до фінансової звітності ВАТ „Кредобанк”, загальна сума прострочених кредитів становила 88 187 тис. грн.; сума резервів за цими кредитами становила 70 462 тис грн. (2005 р.: 105 902 тис. грн. та 82 076 тис. грн. відповідно). Станом на 31 грудня 2009 року концентрація кредитів ВАТ „Кредитпромбанк”, наданих десяти великим позичальникам, становила 253 056 тис. грн. (13% від загального кредитного портфелю) на 2% більше ніж на 31 грудня 2008 р. (2008 р.: 190 681 тис. грн. або 11%). По зазначених кредитах був створений резерв в сумі 25 087 тис. грн. (2008 р.: 11 399 тис. грн.) [45].

Завдяки ефективній роботі з покращення якості кредитного портфеля, сума витрат на формування резервів за активними операціями зменшилась з 39 557 тис. грн. у 2008р. до 15 875 тис. грн. у 2009р. (-59,87%).

Кредити надавалися таким типам клієнтів (табл. 2.4).

Таблиця 2.4

Кредити ВАТ „Кредитпромбанк” на 31 грудня 2005-2006 року за типами клієнтів (тис. грн.)

| Рядок | Тип клієнтів | 31.12.2008 | Питома вага, % | 31.12.2009 | Питома вага, % | Відхилення, +/- | Темп зміни,% | |

| Абсолютне | Відносне, % | |||||||

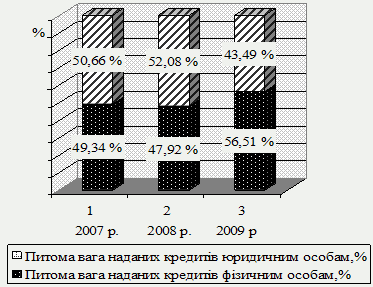

| 1 | Корпоративні клієнти | 1 331 259 | 82,0 | 1 914 622 | 76,0 | +583 363 | -6,0 | +44,0 |

| 2 | Роздрібні клієнти | 282 798 | 18,0 | 590 877 | 24,0 | +308 079 | +6,0 | +108,0 |

| 3 | Усього кредити клієнтам | 1 614 057 | 100,0 | 2 505 499 | 100,0 | +891 442 | - | +55,0 |

Як бачимо з таблиці 2.4 взагальному кредити ВАТ „Кредитпромбанк” зросли на 55% (на 891 442 тис. грн.). Найбільше кредитів надається корпоративним клієнтам, 82% від всіх кредитів у 2008 році та 76% у 2009 році (у 2006 році їх питома вага зменшилася на 6%). А кредити роздрібним клієнтам збільшилися на 308 079 тис. грн. (питома вага зросла на 6%), їх темп зміни становив 108%.

Стратегічними бізнес-пріоритетами ВАТ „Кредитпромбанк” є такі сегменти фінансового ринку:

1). роздрібний сегмент, у тому числі:

- обслуговування «масового клієнта»;

- іпотека і фінансування нерухомості;

- індивідуальне (private-banking) обслуговування через спеціалізовані канали продажу;

2). корпоративний сегмент, насамперед:

- малі та середні підприємства;

- підприємства, що здійснюють експортно-імпортну діяльність;

- спільні україно-польські підприємства;

3). ринок небанківських фінансових послуг, у тому числі:

- ризикове страхування та страхування життя;

- лізингові операції;

- недержавне пенсійне забезпечення.

Коефіцієнт захищеності позик (відношення резервів на покриття збитків за позиками до загальної суми позик) ВАТ „Кредитпромбанк” на 31.12.2009 р. становив 0,04, а на 31.12.2008 р. – 0,04. Це свідчить про те, що ступінь захищеності позик від можливих втрат знаходиться на досить доброму рівні (Додаток Б).

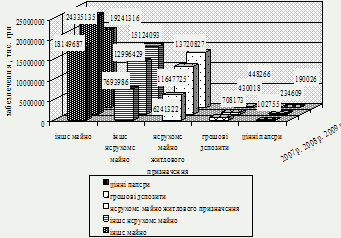

У кредитному портфелі ВАТ „Кредитпромбанк”, який аналізується, у 2009 році переважають кредити надані в поточну діяльність. Як бачимо з табл. 2.5 на 31.12.2009 р. питома вага іпотечних кредитів у кредитному портфелі банку зменшилася на 46% порівняно з 31.12.2008р. і становила 16%, а частка кредитів в поточну діяльність зросла на 35,5% і становила 60%. В загальному кредитний портфель збільшився на 55,5% (на 893 804 тис. грн.), а найбільше зросли кредити овердрафт - на 110% (на 33 923 тис. грн.), кредити в поточну діяльність - на 279% (на 1 105 829 тис. грн.) та кредити в інвестиційну діяльність - на 212% (на 363 121 тис. грн.). А іпотечні кредити, навпаки, зменшилися на 62,5% або на 625 134 тис. грн., враховані векселі на 15% або на 1 935 тис. грн. (Додаток Б).

Таблиця 2.5

Структура кредитного портфеля ВАТ „Кредитпромбанк” на 31 грудня 2008-2009 рр., тис. грн.

| Показники | на 31.12.2008 р. | на 31.12.2009 р. | Відхилення (+, -) | Темп зміни, % | |||

| Сума, тис. грн. | Питома вага, % | Сума, тис. грн. | Питома вага, % | в сумі, тис. грн. | в питомій вазі, % | ||

| Кредитний портфель: | 1 613 270 | 100,0 | 2 507 074 | 100 | +893 804 | - | +55,5 |

| Кредити овердрафт | 30 778 | 2,0 | 64 701 | 2,5 | +33 923 | +0,5 | +110,0 |

| Враховані векселі | 12 579 | 1,0 | 10 644 | 0,5 | -1935 | -0,5 | -15,0 |

| Кредити в поточну діяльність | 396 296 | 24,5 | 1 502 125 | 60,0 | +1 105 829 | +35,5 | +279,0 |

| Кредити в інвестиційну діяльність | 171 000 | 10,5 | 534 121 | 21,0 | +363 121 | +10,5 | +212,0 |

| Іпотечні кредити | 1 002 514 | 62,0 | 377 380 | 16,0 | -625 134 | -46,0 | -62,5 |

Коефіцієнт покриття позик капіталом (відношення капіталу банку до загальної суми позик) на 31.12.2009 р. становив 0,10, а на 31.12.2008 р. – 0,10. Це вказує на те, що захищеність кредитів власним капіталом стабільна та знаходиться на одному рівні.

Аналіз галузевої структури кредитів дає змогу визначити галузеву диверсифікацію кредитів порівняно з попередньою звітною датою. Для цього розраховується питома вага вкладених в окремі галузі позик у цілому за короткостроковими та довгостроковими позиками, а також у динаміці.

Структурний аналіз проводиться для визначення надмірної концентрації кредитних операцій в одному сегменті, що підвищує ступінь кредитного ризику. Проте надмірна диверсифікація кредитного портфеля створює певні труднощі в управлінні позиковими операціями і може стати причиною банкрутства банку, тому зарубіжні комерційні банки визначають для себе межі вкладення ресурсів у певний сегмент, у тому числі застосовують метод лімітування. Ці межі враховують у своїй діяльності кредитний комітет та керівники вищого рівня [40, с. 414-415].

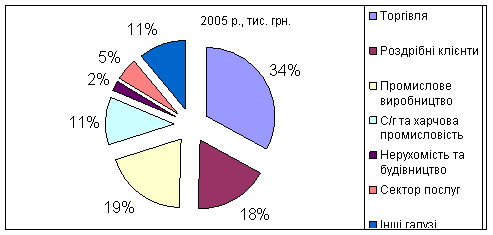

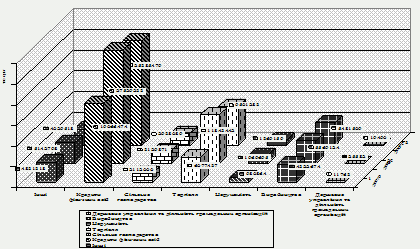

За даними фінансової звітності ВАТ „Кредитпромбанк” кредити надаються головним чином клієнтам, що здійснюють свою діяльність на території України в таких галузях економіки, як торгівля, роздрібні клієнти, промислове виробництво, сільське господарство та харчова промисловість, нерухомість та будівництво, сектор послуг, спорт та відпочинок, транспорт, фінансові послуги, тощо (рис. 2.4. та 2.5.).

В 2008 році найбільшу частку становили такі галузі економіки – торгівля (34%), роздрібні клієнти (18%), промислове виробництво (19%), сільське господарство та харчова промисловість (11%), тощо.

Рис. 2.4. Галузева структура кредитів ВАТ „Кредитпромбанк” на 31 грудня 2008 року

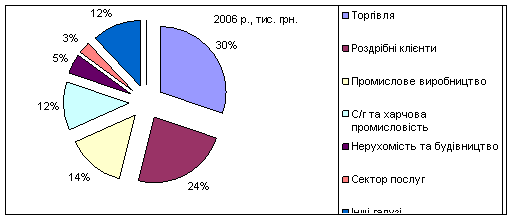

У 2009 році структура кредитів ВАТ „Кредитпромбанк” майже не змінилася. Зменшилася лише питома вага торгівлі до 30%, промислового виробництва до 14%, але зросла частка роздрібних клієнтів до 24%.

Рис. 2.5. Галузева структура кредитів ВАТ „ Кредитпромбанк ” на 31 грудня 2009 року

За даними фінансової звітності ВАТ „Кредитпромбанк” на 01.01.2008-2009 років кредитний портфель банку динамічно зростає, що свідчить про ефективну кредитну політику та динамічний розвиток банку вцілому.

Рис. 2.6. Динаміка росту кредитного портфеля ВАТ „Кредитпромбанк”, тис. грн.

Дохід за кредитними операціями на основі фінансової звітності за 2008-2009 роки ВАТ „Кредитпромбанк” у 2009 році зріс на 94 439 тис. грн. порівняно з 2008 роком. Дохідність кредитних вкладень (відношення доходу від кредитних операцій до середьої суми кредитних вкладень за досліджуваний період) у 2008 році і в 2009 році становила 0,11, що свідчить про стабільний дохід банку (Додаток Д).

Даний коефіцієнт є універсальним показником, він характеризує ефективність вкладень у кредитні операції і показує, скільки банк отримує доходів з кожної гривні, вкладеної саме в кредитні операції За умови ідеальної фінансової дисципліни позичальників, коли виконуються всі умови договорів і всі кредити та проценти за ними повертаються повністю, цей коефіцієнт дорівнюватиме середньозваженій процентній ставці за кредитами. Під час розрахунку даного коефіцієнта чисельник береться фактична сума отриманого доходу від процентів за кредитами. Для точнішого розрахунку вона може бути скоригована на суму втрат від списання безнадійних кредитів за аналізований період.

Отже, у ВАТ „Кредитпромбанк” коефіцієнт частки кредитів у загальних активах на 31 грудня 2009 року становив 73% на 3% менше ніж на 31 грудня 2008 року. Це свідчить про досить високу кредитну активність банку. Взагальному кредити ВАТ „Кредитпромбанк” зросли на 55% (на 891 442 тис. грн.). Найбільше кредитів надається корпоративним клієнтам, 82% від всіх кредитів у 2008 році та 76% у 2009 році (у 2009 році їх питома вага зменшилася на 6%). А кредити роздрібним клієнтам збільшилися на 308 079 тис. грн. (питома вага зросла на 6%), їх темп зміни становив 108%.

Завдяки ефективній роботі з покращення якості кредитного портфеля, сума витрат на формування резервів за активними операціями у звітному періоді зменшилась на 59,87%.

Коефіцієнт захищеності позик ВАТ „Кредитпромбанк” на 31.12.2009 р. становив 0,04, а на 31.12.2008р. – 0,04. Це свідчить про те, що ступінь захищеності позик від можливих втрат знаходиться на досить доброму рівні. Захищеність кредитів власним капіталом також стабільна та знаходиться на одному рівні.

У 2009 році структура кредитів ВАТ „Кредитпромбанк” майже не змінилася. Зменшилася лише питома вага торгівлі до 30%, промислового виробництва до 14%, але зросла частка роздрібних клієнтів до 24%.

Отже, кредитний портфель ВАТ „Кредитпромбанк” динамічно зростає в аналізованому періоді, що свідчить про ефективну кредитну політику та динамічний розвиток банку вцілому.

Похожие работы

... -офісу, приміщення міжнародних телекомунікаційних систем) з організацією охорони і системою допуску, що відповідають вимогам нормативно-правових актів Національного банку). 2.2 Здійснення безвиїзного банківського нагляду НБУ 2.2.1 Контроль за дотриманням обов’язкових економічних нормативів банку Згідно «Інструкції про порядок регулювання діяльності банків в Україні» [11] Національний банк ...

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... наявний ризик неповерненості позики, що в свою чергу вже виключає отримання прибутку від даної операції. Тому необхідно зважувати всі ризики [57]. Провівши детальний аналіз кредитної діяльності ПАТ «Райффайзен Банк Аваль» можна виділити ряд недоліків, а саме: – недостатня диверсифікація кредитних вкладень; – збільшення суми зважених класифікованих позик; – занадто ризикова кредитна ...

... ість відновлення та ступінь оновлення. Глибоке розуміння сутності портфеля позичок з точки зору його конкурентоспроможності сприятиме створенню банківськими менеджерами ефективної системи управління кредитним портфелем комерційного банку 3.3 Визначення ціни кредиту в ринкових умовах Забезпечення прибуткової діяльності та підвищення рентабельності активів – одне з найактуальніших завдань украї ...

0 комментариев