Навигация

Отрасли, подотрасли, виды и формы страхования

19915

знаков

1

таблица

0

изображений

2. Отрасли, подотрасли, виды и формы страхования

Страхование является самостоятельным звеном финансовой системы Республики Беларусь.

Оно выступает в двух обособленных формах:

- социальное страхование;

- собственное страхование, которое связано с непредвиденными чрезвычайными обстоятельствами (событиями).

Социальное страхование в основном связано с трудовой деятельностью граждан и обеспечивает покрытие расходов в виде пенсий, различного рода пособий, стипендий и т.п.

Вторая форма страхования представляет собой страхование жизни, здоровья только граждан и имущественного ущерба граждан и организаций (юридических лиц).

Объектом (видом) страхования признаются жизнь, здоровье, имущество, риск и другие объекты, с которыми связаны страховые интересы: личные неимущественные интересы физических лиц, имущественные интересы юридических и физических лиц. Гражданское законодательство Республики Беларусь к объекту (виду) страхования относит страхование ответственности (ст. 5 Закона «О страховании»).

Эти три вида страхования подразделяются на более конкретные подвиды страхования:

- страхование жизни и здоровья;

- страхование здоровья при поездке за границу;

- страхование пенсий;

- страхование детей от несчастных случаев;

- страхование от несчастных случаев профессиональных групп;

- медицинское страхование;

- страхование различного рода имущества;

- страхование гражданской ответственности.

Личное страхование может быть индивидуальным и групповым (например, пассажиров). По договору личного страховании страховщик обязан за соответствующую плату выплатить единовременно или периодически обусловленную договором сумму в случае причинения вреда жизни или здоровью страхователя или застрахованного лица, или достижения им определенного возраста, или предусмотренного договором события.

Имущественное страхование защищает интересы страхователя (юридического и физического лица), связанные с владением, пользованием, распоряжением имуществом и иными товарно-материальными ценностями.

Наиболее распространены на территории Республики Беларусь следующие виды имущественного страхования:

- сельскохозяйственное;

- страхование транспортных средств;

- страхование имущества физических лиц;

- страхование имущества организаций различных форм собственности;

- страхование гражданской ответственности владельцев транспортных средств.

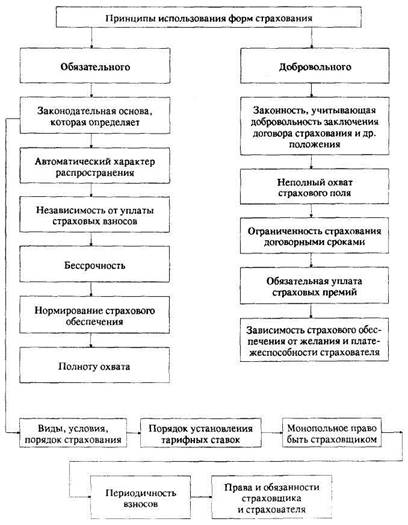

Размеры страховых взносов (плата за страхование) при добровольном страховании определяются соглашением сторон, а по обязательным видам страхования - законодательством.

Размер страхового взноса определяется через тариф - страховой взнос с единицы страховой суммы за определенное время страхования. При этом размер тарифа при добровольном страховании определяется страховой организацией, при обязательном - законодательством.

Кроме страхования в Республике Беларусь получило распространение перестрахование, при котором страховщиком передается на определенных условиях часть своей ответственности перед страхователем другому страховщику (перестраховщику). Перестрахование может происходить, когда страховая организация не способна покрыть принятые по договорам страхования обязательства за счет собственных средств и резервов. В таком случае страховая компания обязана обеспечить исполнение обязательств путем их перестрахования. При этом страховщик, передавший риск в перестрахование, остается ответственным перед страхователем в полном объеме. Отношения между страховщиком и перестраховщиком регулируются договором.

В этом договоре страховщик, передающий риск, называется цедентом, а перестраховщик, принимающий риск, - цессионарий, а весь процесс - цедированием риска.

В страховом деле есть и еще один метод распределения и выравнивания рисков - сострахование. В соответствии со ст. 13 Закона «О страховании» объект страхования может быть застрахован совместно несколькими страховщиками (сострахователями). При состраховании права и обязанности распределяются между страховщиками в согласованных долях.

Для совместного страхования крупных рисков состраховщики могут создавать на основе соглашений простые товарищества (страховые пулы).

При состраховании один из страхователей может представлять всех состраховщиков во взаимоотношениях со страховщиком, оставаясь ответственным перед последним только в своей доле.

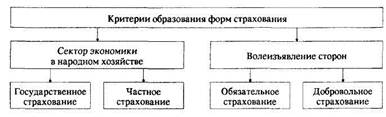

3. Особенности и принципы обязательного и добровольного страхования

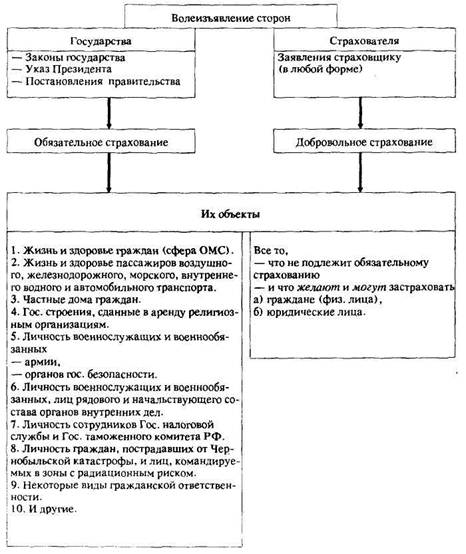

В соответствии со ст. 4 Закона «О страховании» в Республике Беларусь осуществляются две формы страхования - добровольная и обязательная.

Добровольная форма страхования осуществляется на основе гражданско-правового договора между страхователем и страховщиком на добровольных началах. Конкретные условия такого страхования устанавливаются сторонами при соблюдении определенных правил. Эти правила устанавливает страховщик на основе действующего законодательства о страховании. Так, одним из общих условий страхования от несчастных случаев установлен минимальный возраст страхователей - 16 лет.

Обязательное страхование осуществляется в соответствии со ст. 4 Закона «О страховании», все его операции проводятся государственными страховыми организациями. В данном случае само государство гарантирует страхователям страховые компенсации.

Виды, условия и порядок обязательного страхования определяются законодательными актами Республики Беларусь об обязательном страховании (Декрет Президента Республики Беларусь от 28 сентября 2000 г. № 20

«О совершенствовании регулирования страховой деятельности в Республике Беларусь» // Национальный реестр правовых актов Республики Беларусь. 2000. № 95. 1/1659; 2002. № 43. 1/3611, № 70. 1/3775; 2003. № 86. 1/4818; 2004. № 27. 1/5326; постановление Совета Министров Республики Беларусь от 6 мая 1993 г. № 289 «О государственном обязательном личном страховании прокурорских работников Республики Беларусь», с изм. и доп. от 8 июня 1995 г. // Собрание постановлений Правительства Республики Беларусь. 1993. № 13. Ст. 241; Собрание указов Президента и постановлений Кабинета Министров Республики Беларусь. 1995. № 17. Ст. 391.; Декрет Президента Республики Беларусь от 8 октября 1997 г. № 18 «Об обязательном страховании строений, принадлежащих гражданам», с изм. и доп. от L8 июня 1999 г.; 4 сентября 2001 г.; 30 августа 2002 г. // Собрание декретов, указов Президента и постановлений Правительства Республики Беларусь. 1997. № 28. Ст. 897; 1999. №18. Ст. 495; Национальный реестр правовых актов Республики Беларусь. 2001. № 85. 1/2966; 2002. № 100. 1/4003; Декрет Президента Республики Беларусь от 19 февраля 1999 г. № 8 «Об обязательном страховании гражданской ответственности владельцев транспортных средств», с изм. и доп. от 30 августа 2002 г.; 16 февраля 2004 г. // Национальный реестр правовых актов Республики Беларусь. 1999. № 17. 1/139; 2002. № 100. 1/4003; 2004. № 27. 1/5326).

Страхование осуществляется на основании договоров страхования, заключаемых гражданином или юридическим лицом (страхователем) со страховой организацией (страховщиком).

В случаях, когда законодательством на указанных в нем лиц возлагается обязанность страховать в качестве страхователей жизнь, здоровье других лиц, свое имущество либо свою гражданскую ответственность перед другими лицами (обязательное страхование), страхование осуществляется путем заключения договоров в соответствии с правилами настоящей главы, законами о страховании и иными актами законодательства о страховании.

Добровольное страхование осуществляется путем заключения договоров по соглашению сторон в соответствии с законодательством.

Законодательством могут быть предусмотрены случаи обязательного страхования жизни, здоровья и имущества граждан за счет средств, предоставленных из соответствующего бюджета (обязательное государственное страхование).

По договору страхования одна сторона (страховщик) обязуется при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или третьему лицу (выгодоприобретателю), в пользу которого заключен договор, причиненный вследствие этого события ущерб застрахованным по договору интересам в пределах определенной договором суммы (страховой суммы), а другая сторона (страхователь) обязуется уплатить обусловленную договором сумму (страховой взнос, страховую премию).

По договору страхования могут быть, в частности, застрахованы:

1) риск причинения вреда жизни или здоровью страхователя либо другого названного в договоре гражданина, а также достижение ими определенного возраста или наступление в их жизни иного предусмотренного договором страхового случая - личное страхование;

2) риск утраты (гибели) или повреждения имущества, находящегося во владении, пользовании, распоряжении страхователя или иного названного в договоре выгодоприобретателя, либо ущерба их имущественным правам, в том числе риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам - имущественное страхование;

3) риск ответственности по обязательствам, возникшим в случае причинения страхователем вреда жизни, здоровью или имуществу других лиц, или ответственности по договору - страхование ответственности.

Законодательными актами на указанных в них лиц может быть возложена обязанность страховать:

1) жизнь, здоровье или имущество других определенных в законодательстве лиц на случай причинения вреда их жизни, здоровью или имуществу;

2) риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц либо вследствие нарушения договоров с другими лицами.

Обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по законодательству.

В случаях, предусмотренных законодательными актами, и (или) в установленном ими порядке на юридических лиц, имеющих в хозяйственном ведении или в оперативном управлении имущество, являющееся республиканской или коммунальной собственностью, может быть возложена обязанность страховать это имущество.

В случаях, когда обязанность страхования не вытекает из законодательства, а основана на договоре, в том числе обязанность страхования имущества - на договоре с владельцем имущества или на учредительных документах юридического лица, являющегося собственником имущества, такое страхование не является обязательным в смысле настоящей статьи и не влечет последствий, предусмотренных статьей 827 Гражданского Кодекса Республики Беларусь.

Обязательное страхование осуществляется путем заключения со страховщиком договора страхования лицом, на которое законодательными актами возложена обязанность такого страхования (страхователем).

Обязательное страхование осуществляется за счет страхователя.

Объекты, подлежащие обязательному страхованию, риски, от которых они должны быть застрахованы, и минимальные размеры страховых сумм определяются законодательными актами, а в случае, предусмотренном пунктом 3 статьи 825 Гражданского Кодекса Республики Беларусь, - законодательными актами или в установленном ими порядке.

Последствия нарушения законодательства об обязательном страховании.

Лицо, в пользу которого в соответствии с законодательными актами должно быть осуществлено обязательное страхование, вправе, если ему известно, что страхование не осуществлено, потребовать в судебном порядке его осуществления лицом, на которое возложена обязанность страхования.

Если лицо, на которое возложена обязанность страхования, не осуществило его или заключило договор страхования на условиях, ухудшающих положение выгодоприобретателя по сравнению с условиями, определенными законодательством, оно при наступлении страхового случая несет ответственность перед выгодоприобретателем на тех же условиях, на каких должно было бы быть выплачено страховое возмещение при надлежащем страховании.

Суммы, неосновательно сбереженные лицом, на которое возложена обязанность страхования в связи с тем, что оно не выполнило эту обязанность либо выполнило ее ненадлежащим образом, взыскиваются по иску органов, осуществляющих надзор за страховой деятельностью, в доход Республики Беларусь с начислением на эти суммы процентов в соответствии со статьей 366 Гражданского Кодекса Республики Беларусь.

В целях обеспечения социальных интересов граждан и интересов государства законодательством может быть установлено обязательное государственное страхование жизни, здоровья и имущества государственных служащих определенных категорий.

Обязательное государственное страхование осуществляется за счет средств, выделяемых на эти цели из соответствующего бюджета государственным органам и органам местного управления и самоуправления (страхователям).

Обязательное государственное страхование осуществляется непосредственно на основании законодательства о таком страховании либо на основании договоров страхования, заключаемых в установленном порядке страховщиками и страхователями.

Обязательное государственное страхование оплачивается страховщикам в размере, определяемом в соответствии с законодательством о таком страховании.

Список использованных источников

1. Воробей Г.А. Финансовое право Республики Беларусь: учеб. пособие. Мн.: Амалфея, 2006. - 432 с.

2. Гражданский кодекс Республики Беларусь, Мн., НЦБИ РБ, 1999, Глава 48 «Страхование».

3. Декрет президента Республики Беларусь от 28 сентября 2000 г. N 20 “О совершенствовании регулирования страховой деятельности в Республике Беларусь”.

4. Страховое дело: Учеб. пособие/ М.А. Зайцева, Л.Н. Литвинова, А.В. Урупин и др.; под. ред. М.А. Зайцевой, Л.Н. Литвиновой. – Мн.: БГЭУ, 2001. – 286 с.

5. Ханкевич Л.А. Финансовое право Республики Беларусь. Практ. пособ. – Мн.: Молодежное научное общество, 2000. – 250 с.

Похожие работы

... размере) страховых резервов по видам страхования; относительного выравнивания объема страховой ответственности страховщика по его портфелю договоров страхования. 5. Особенности применения форм и видов страхования в РФ Исторически классификация страхования началось с видов и постепенно разрасталось до уровня отраслей. С логической точки зрения вид также является первичным, исходным звеном ...

... и в связи с материнством 25 823 рубля (переплата в фонд составила 33 копейки). Заключение В процессе написания курсовой работы, были рассмотрены особенности учета страховых взносов по обязательным видам страхования – явление сравнительно новое, состоящее из множества различных элементов, а потому достаточно сложное для исполнения. Что подтверждается учетом страховых взносов в организации « ...

... страхователя. Развитие страхового рынка и конкуренции между страховщиками создают благоприятную почву для дальнейшего улучшения как существенных, так и несущественных условий страхования.5. Основные виды страховании и их характеристики 5.1 Социальное страхование Одним из объективных факторов развитая общества является необходимость материального обеспечения лиц, которые в силу определенных ...

... в ВТО, рост сотрудничества страховщиков с банками. Весьма актуальной в настоящее время является реализация страховых продуктов через 2.4 Специфика страхования в банковской сфере РФ Банк - финансовое учреждение, имеющее лицензию на прием вкладов и выдачу кредитов, а также осуществляющее расчеты между фирмами и ведущее операции с ценными бумагами. Банки являются посредниками между ...

0 комментариев