Краткая характеристика деятельности ОАО «ОТП Банк»

Анализ деятельности ОАО «ОТП Банк»

Анализ активов и активных операций банка за 2007-2009 годы

Разработка мероприятий, направленных на совершенствование активов коммерческого банка

Совершенствование расчетно–кассового обслуживания в коммерческом банке

Стратегия централизации бизнеса, адекватная реальным возможностям и условиям деятельности банка;

Оценка проекта

Навигация

Анализ активов и активных операций банка за 2007-2009 годы

Совершенствование управления активами в кредитной организации (на примере ОАО "ОТП Банк")

149800

знаков

39

таблиц

0

изображений

2.2 Анализ активов и активных операций банка за 2007-2009 годы

Анализ активов и активных операций банка начнем с анализа динамики и структуры актива баланса по данным бухгалтерского баланса за 2007-2009 годы по таблице 8.

Таблица 8 – Анализ динамики и структуры активов ОАО «ОТП Банк» за 2007-2009гг.

| Наименование статьи | 01.01.2008г. | 01.01.2009г. | 01.01.2010г. | Изменение | |||||||

| тыс. р. | % | тыс. р. | % | тыс. р. | % | тыс. р. | % | ||||

| 1.Денежные средства | 2017557 | 4,56 | 2431013 | 3,99 | 3071731 | 3,86 | 1054174 | -0,7 | |||

| 2.Средства кредитных организаций в ЦБ | 3484701 | 7,89 | 2605315 | 4,28 | 7612495 | 9,58 | 4127794 | 1,69 | |||

| 2.1.Обязательные резервы | 699245 | 1,58 | 732333 | 1,20 | 49975 | 0,06 | -649270 | -1,52 | |||

| 3. Средства в кредитных организациях | 2327808 | 5,27 | 1018474 | 1,67 | 4171877 | 5,25 | 1844069 | -0,02 | |||

| 4. Чистые вложения в торговые ценные бумаги | 5859445 | 13,27 | 4371859 | 7,19 | 320143 | 0,40 | -5539302 | -12,87 | |||

| 5.Чистая ссудная задолженность | 27776803 | 62,89 | 41298125 | 67,88 | 53361418 | 67,13 | 25584615 | 4,24 | |||

| 6.Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения | 0 | 0,00 | 0 | 0,00 | 2675043 | 3,37 | 2675043 | 3,37 | |||

| 7.Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи | 1128919 | 2,56 | 5916137 | 9,72 | 2011976 | 2,53 | 883057 | -0,03 | |||

| 8.Основные средства, нематериальные активы и материальные запасы | 1077437 | 2,44 | 2007490 | 3,20 | 2180389 | 2,74 | 1102952 | 0,30 | |||

| 9.Требования по получению процентов | 56099 | 0,13 | 394937 | 0,65 | - | 0,00 | -56099 | -0,13 | |||

| 10.Прочие активы | 433744 | 0,98 | 799904 | 1,31 | 4081787 | 5,14 | 3648043 | 4,16 | |||

| Всего активов | 44162513 | 100,00 | 60843254 | 100,00 | 79486859 | 100,00 | 35324346 | 0,00 | |||

Исходя из данных таблицы 8, наблюдается рост общей величины активов к 2009г. на 35324346 тыс. р. в сравнении с началом анализируемого периода (2007г.) или отмечен прирост, таким образом, темп роста составил – 179,9%.

Увеличение активов Банка произошло за счет роста по следующим анализируемым показателям, а именно:

- по статье «Денежные средства» отмечено увеличение на 1054174 тыс. р. (с 2017557 тыс. р. до 3071731 тыс. р.) за анализируемый период, то есть темп роста составил – 152,2%. Доля данного показателя в общей величине актива отмечена снижением с 4,56% до 3,86% или на 0,7% за анализируемый период;

- «Средства кредитных организаций» с 3484701 тыс. рублей на начало анализируемого периода до 7612495 тыс. рублей к концу отчетной даты или на 41277947 тыс. рублей, таким образом, темп роста составил 218,5%. Наблюдается так же увеличение его доли в общей величине активов банка с 7,89% до 9,58% или на 1,69% за анализируемый период;

- по статье «Средства в кредитных организациях» отмечено увеличение на 1844 69 тыс. р. за анализируемый период, то есть темп роста составил – 179,2%. Доля данного показателя в общей величине актива отмечена снижением с 5,27% до 5,25% или на 0,02%;

- по статье «Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения» на 2675043 тыс. р., та же тенденция отмечена и с долей данного показателя, который отмечен ростом с 0,00% до 3,37% или на 3,37% за анализируемый период;

- по статье «Чистая ссудная задолженность» отмечено увеличение на 25584615 тыс. р. за анализируемый период, то есть темп роста составил – 192,1%. Доля данного показателя в общей величине актива отмечена ростом с 62,89% до 67,13% или на 4,24%;

- по статье «Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи» отмечено увеличение с 1128919 тыс. р. на начало 2007 года до 2011976 тыс. р. к концу 2009 года или на 883057 тыс. р. Таким образом, темп роста составил 178,2% за анализируемый период. Доля данного показателя в общей величине активов банка была отмечена снижением на 0,03%;

- по статье «Основные средства, нематериальные активы и материальные запасы» отмечено увеличение на 1102952 тыс. р. за анализируемый период (с 1077437 тыс. р. на начало анализируемого периода до 2180389 тыс. р. к концу отчетной даты), то есть темп роста составил – 202,3%. Доля данного показателя в общей величине актива отмечена аналогичным увеличением с 2,44% до 2,74% или на 0,30%;

- по статье «Прочие активы» - на 3648043 тыс. р. за анализируемый период (с 433744 тыс. р. до 4081787 тыс. р.), то есть темп роста составил – 941,1%. Доля данного показателя в общей величине актива отмечена ростом с 0,98% до 5,14 % или на 4,16% за анализируемый период.

Исключением являются показатели, по которым отмечено снижение за анализируемый период:

- по статье «Обязательные резервы» на 649270 тыс. р. За анализируемый период, таким образом, темп роста составил – 7,15%, удельный вес данного показателя в общей величине активов отмечен снижением на 1,52%;

- по статье «Чистые вложение в торговые ценные бумаги» на 5539302 тыс. р. За анализируемый период, темп роста составил – 5,46%. Доля данного показателя в общей величине активов снизилась на 12,87%;

- по статье «Требования по получению процентов» - на 56099 тыс. р. за анализируемый период (с 56099 тыс. р. до 0 тыс. р.), то есть темп роста составил – 100,0%. Доля данного показателя в общей величине актива отмечена снижением с 0,13% до 0,00% или на 0,13% за анализируемый период.

Таким образом, наибольший удельный вес в активах Банка занимает статья «Чистая ссудная задолженность» со следующим числовым значением: на 01.01.2008г. – 62,89%, на 01.01.2009г. – 67,88%, на 01.01.2010г. – 67,13%.

В целом по анализируемым статьям актива наблюдается положительная динамика, что можно расценить как благоприятный факт в деятельности банка. В конечном итоге тенденция роста анализируемых показателей окажет положительное влияние на конечный финансовый результат деятельности анализируемого кредитного учреждения.

Кредитный бизнес является одним из основных направлений деятельности ОАО «ОТП Банк». В числе основных направлений в кредитных операциях ОАО «ОТП Банк» в соответствии со стратегией банка являются кредитование предприятий малого и среднего бизнеса, автокредитование, ипотечное кредитование, а также потребительское кредитование.

Кредитование предприятий малого бизнеса обеспечивает хеджирование кредитных рисков и диверсификацию вложений банка. Кредитование малого бизнеса осуществляется по технологии Европейского банка реконструкции и развития, которая учитывает потребности разных категорий предприятий малого бизнеса.

Оказывая финансовую поддержку развивающемуся сектору малого предпринимательства, ОАО «ОТП Банк» стимулирует рост жизнеспособных предприятий, сохраняя и создавая новые рабочие места.

Наибольший процент прироста произошел по двум продуктам: неотложные нужды и автопрограмма, имеющие отработанную схему кредитования и востребованностью у населения. В течение анализируемого периода условия кредитования изменялись в соответствии с требованиями рынка: расширены возможности клиентов по приобретению автотранспорта, пересмотрены пакеты документов, предоставляемых банку заемщиком, упрощающий процедуру сбора документов, появился кредит на покупку первичного жилья.

Банк традиционно продолжал развитие отношений с крупными предприятиями-клиентами ОАО «ОТП Банк», имеющими длительную положительную кредитную историю, предлагая своим надежным партнерам весь спектр банковских услуг.

Уровень профессионализма специалистов и возможности банка позволяют предлагать клиентам не только стандартные, но и эксклюзивные кредитные продукты, для решения финансовых и производственных задач предприятия.

Рассмотрим структуру кредитов по отраслям за 2007-2009 годы, используя таблицу 9.

Таблица 9 – Структура кредитов по отраслям ОАО «ОТП Банк» за 2007-2009гг.,%

| Показатель | 2007г. | 2008г. | 2009г. | 2008г. к 2007г. | 2009г. к 2008г. | Темп роста, % |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Промышленные предприятия | 11,0 | 13,0 | 13,0 | 118,2 | - | 118,2 |

| 2. Торговля и общественное питание | 29,0 | 31,0 | 30,0 | 106,9 | 96,8 | 103,4 |

| 3.Агропромышленный комплекс | 2,0 | 3,0 | 3,0 | 150,0 | - | 150,0 |

| 4. Транспорт и связь | 2,0 | 3,0 | 3,0 | 150,0 | - | 150,0 |

| 5. Строительство | 3,0 | 3,0 | 4,0 | - | 133,3 | 133,3 |

| 6.Прочие отрасли | 10,0 | 9,0 | 11,0 | 90,0 | 122,2 | 110,0 |

| 7. Физические лица | 43,0 | 38,0 | 36,0 | 88,4 | 94,7 | 83,7 |

| Итого | 100,0 | 100,0 | 100,0 | - | - | - |

Таким образом, из данных таблицы 9 наблюдаем следующие изменения:

- доля промышленных предприятий отмечена увеличением, что к 2008г. составило 118,2%, к 2009г. изменений не наблюдалось, показатель остался на уровне 2008 года – 13%. Темп роста за анализируемый период составил 118,2%;

- доля торговых предприятий и предприятий общественного питания в общей величине клиентов юридических лиц отмечена увеличением к 2008 году в сравнении с периодом прошлого отчетного периода, таким образом, темп роста составил 106,9%. К 2009 году отмечено снижение показателя в сравнении с предшествующим периодом, темп роста составил 96,8%. За анализируемый период произошло увеличение показателя, темп роста составил 103,4%;

- доля кредитов агропромышленного комплекса в общей величине кредитов банка отмечена увеличением к 2008 году в сравнении с аналогичным периодом прошлого периода, таким образом, темп роста составил 150,0%; к 2009 году изменений не отмечено, показатель оставался на уровне прошлого отчетного периода – 3,0%. За анализируемый период произошло увеличение доли показателя в общей величине кредитов банка с 2,0% до 3,0%, таким образом, темп роста составил 150,0%;

- доля транспортных предприятий и предприятий связи в общей величине клиентов юридических лиц отмечена увеличением к 2008 году в сравнении с аналогичным показателем предшествующего периода с 2,0% до 3,0%, таким образом, темп роста составил 150,0%; к 2009 году в сравнении с предшествующим периодом изменений не отмечено, показатель оставался на уровне 3,0%. За анализируемый период отмечен рост показателя, таким образом, темп роста составил 150,0%;

- доля строительных предприятий в общей величине клиентов юридических лиц отмечена изменениями только к 2009 году, таким образом, темп роста за анализируемый период составил 133,3%, что обусловлено увеличением строительных организаций в городе и повышением спроса на ипотечное кредитование;

- доля прочих отраслей в общей величине клиентов юридических лиц в течение всего анализируемого периода отмечена следующей динамикой: к 2008г. в сравнении с предыдущим периодом произошло снижение на 10,0%; к 2009г. в сравнении с аналогичным периодом прошлого года произошло увеличение показателя с 9,0% до 11,0% или на 2,0%, таким образом, темп роста составил 122,2%. За анализируемый период так же отмечена положительная динамика, темп роста составил 110,0%, что обусловлено ростам предприятий среднего бизнеса;

- доля кредитов, выдаваемых физическим лицам, отмечена тенденцией снижения: к 2008 году в сравнении с предшествующим периодом на 11,6%; к 2009 году – на 5,3%; за анализируемый период – на 16,3%, что обусловлено увеличением доли кредитов, выдаваемых банком юридическим лицам.

Таким образом, наибольший удельный вес в общей величине выдаваемых кредитов банка занимают кредиты юридическим лицам: 2007 год – 57,0%, 2008 год – 62,0%, 2009 год – 64,0%.

В банке появилась Программа защиты заемщика. Целью программ защиты заемщика является создание заемщикам, финансовое положение которых ухудшилось, в течение определенного времени условий, позволяющих заемщикам продолжать надлежащее исполнение своих обязательств перед ОАО «ОТП Банк».

Программы защиты заемщика применяются в отношении следующих кредитных продуктов банка:

- нецелевые кредиты (кредиты наличными);

- автокредиты;

- ипотечные кредиты.

Заемщикам по результатам оценки финансового положения банком могут быть предложены следующие программы:

1. Пролонгация - программа применяется в отношении всех указанных кредитных продуктов. Данная программа предусматривает увеличение срока окончательного возврата кредита, установленного кредитным договором, и уменьшение размера ежемесячного платежа по кредиту.

2. Мораторий - программа применяется в отношении нецелевых кредитов (кредитов наличными) и автокредитов. Данная программа предусматривает приостановление на определенный срок возврата кредита (мораторий) с увеличением срока окончательного возврата кредита на соответствующее количество месяцев (дней) моратория, с возможностью сохранения по окончании моратория размера ежемесячного платежа по кредиту, имевшегося на момент введения моратория.

3. Кредитная линия - программа применяется в отношении ипотечных кредитов и автокредитов. Данная программа предусматривает предоставление нового кредита в виде траншей (в пределах лимита) на частичную оплату ежемесячных платежей по ранее выданному кредиту.

4. Рефинансирование - программа применяется в отношении всех указанных кредитных продуктов. Данная программа предусматривает предоставление нового кредита на погашение (единовременное) задолженности по ранее выданному кредиту.

Далее проследим динамику кредитных вложений в разрезе валют за 2007-2009 годы по данным таблицы 10.

Таблица 10 – Динамика кредитных вложений в разрезе валют ОАО «ОТП Банк» за 2007-2009 годы

| Показатель | 2007 год | 2008 год | 2009 год | Темп роста, % | |||

| млн. р. | уд. вес, % | млн. р. | уд. вес, % | млн. р. | уд. вес, % | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Кредиты в рублях | 2539 | 72,3 | 3439 | 76,0 | 5399 | 89,0 | 212,6 |

| 2. Кредиты в валюте | 973 | 27,7 | 1076 | 24,0 | 641 | 11,0 | 65,9 |

| Итого | 3512 | 100,0 | 4515 | 100,0 | 6040 | 100,0 | 171,8 |

По данным таблицы 10 наблюдаются следующие изменения за анализируемый период:

Кредиты в валюте Российской Федерации отмечены положительной динамикой на протяжении всего анализируемого периода, таким образом, увеличение к 2008 году в сравнении с предшествующим периодом на 900 млн. р. (темп роста – 135,4%), к 2009 году – на 1960 млн. р. (темп роста – 157,0%). За анализируемый период – на 2860 млн. р. (темп роста – 212,6%). Кредиты в иностранной валюте в 2008 году в сравнении с предыдущим периодом были отмечены положительной динамикой на 103 млн. р. (темп роста – 110,6%), к 2009 году в сравнении с 2008 годом отмечено снижение показателя на 435 млн. р. (темп роста – 59,6%). За анализируемый период отмечено снижение показателя с 973 млн. р. до 641 млн. р. или на 332 млн. р. (темп роста – 65,9%). Это произошло за счет увеличения величины выдаваемых кредитов в валюте Российской Федерации. Кроме того, доля рублевых кредитов в общей величине кредитов банка отмечена поэтапным увеличением с 72,3% на начало анализируемого периода до 89,0% на конец анализируемого периода или на 16,7%. К 2008 году в сравнении с предыдущим периодом произошло увеличение доли данного показателя на 3,7%; к 2009 году в сравнении с аналогичным периодом прошлого года – на 13,0%. Это было обусловлено снижением доли кредитов в иностранной валюте в общей величине кредитов, выдаваемых банком.

Далее проследим динамику кассовых активов ОАО «ОТП Банк».

Банк осуществляет следующие виды расчетно-кассовых операций:

- открытие и ведение банковских счетов юридических лиц, индивидуальных предпринимателей в рублях и иностранной валюте (открытие первого счета бесплатно);

- осуществление расчетов по поручению юридических лиц, индивидуальных предпринимателей по их банковским счетам с использованием следующих расчетных документов – платежные поручения, аккредитивы, чеки в течение продленного операционного дня;

- осуществление безналичных расчетов юридических лиц, индивидуальных предпринимателей с использование следующих расчетных документов – платежные требования, инкассовые поручения;

- осуществление кассовых операций (прием и выдача наличных денежных средств; прием инкассированной выручки; обмен монет и купюр на купюры и монеты более крупного или более мелкого достоинства для клиентов банка);

- привлечение свободных средств клиента в депозиты, в векселя банка.

Перечисление средств осуществляется по расчетным документам клиентов на бумажных носителях и подготовленных с использование систем «Клиент-Банк», «Интернет-Клиент», комплекса «Bi Print».

Проведем анализ динамики кассовых активов за 2007-2009гг. по данным таблицы 11.

Таблица 11 - Анализ динамики кассовых активов в ОАО «ОТП Банк» за 2007-2009гг.

| Показатель | 2007г. | 2008г. | 2009г. | Темп роста, % | Изменение | ||

| 2008г. к 2007г | 2009г. к 2008г | абсолютное | % | ||||

| 1. Количество клиентов юридических лиц, предпринимателей, ед. | 2209 | 2966 | 1710 | 134,3 | 57,7 | -499 | 77,4 |

| 2. Количество расчетных счетов юридических лиц и предпринимателей, всего: в том числе: - рублевых, ед. - валютных, ед. | 1247 1144 103 | 1663 1520 143 | 1943 1780 163 | 133,4 132,9 138,8 | 116,8 117,1 113,9 | +696 +636 +60 | 155,8 155,6 158,3 |

| 3. Обороты по расчетным счетам юридических лиц и предпринимателей, (тыс. р.) всего: в том числе: - рублевых - валютных | 322648651 322445897 202754 | 650924594 644630847 6293747 | 1332993191 1329467994 3525197 | 201,7 199,2 3104,1 | 204,8 206,2 56,0 | +1010344540 +1007022097 +3322443 | 413,1 412,3 1738,6 |

| 4.Среднехронологические остатки денежных средств по счетам юридических лиц и предпринимателей, тыс. р. | 207386808 | 415363353 | 636128398 | 200,3 | 153,1 | +428741590 | 306,7 |

Таким образом, из данных таблицы 11 наблюдаем следующие изменения: увеличение количества клиентов юридических лиц и предпринимателей к 2008г. в сравнении с 2007г. с 2209 единиц до 2966 единиц (прирост – 34,7%), к 2009г. в сравнении с предыдущим периодом отмечено снижение до 1710 единиц (или на 42,3%). За анализируемый период число клиентов снизилось на 499 единиц (или на 22,6%); количество расчетных счетов отмечено увеличением: к 2008г. в сравнении с предшествующим периодом прирост – 33,4%, к 2009г. в сравнении с предыдущим периодом прирост – 16,8%. В том числе: по рублевым счетам выявлен прирост 32,9% к 2008г., к 2009г. – прирост 17,1%; по валютным счетам – 38,8% и 13,9% соответственно при сравнении аналогичных периодов. За анализируемый период отмечено увеличение на 696 счетов (прирост – 55,8%), из них: по рублевым счетам на 636 единиц (прирост – 55,6%), по валютным счетам – на 60 единиц (прирост – 58,3%); обороты по расчетным счетам отмечены тенденцией увеличения: к 2008г. темп роста составил 201,7%, к 2009г. – 204,8%. В том числе по рублевым счетам темп роста составил: к 2008г. – 199,2%, к 2009г. – 206,2%; по валютным счетам отмечен темп роста к 2008г. – 3104,0%, к 2009г. отмечено снижение в сравнении с предшествующим периодом на 44,0%. За анализируемый период отмечено увеличение оборотов по расчетным счетам в целом на 1010344540 тыс. р. (прирост – 313,1%), в том числе: по рублевым счетам - на 1007022097 тыс. р. (прирост – 312,3%), по валютным счетам – на 3322443 тыс. р. (прирост – 1638,6%); среднехронологические остатки денежных средств по счетам юридических лиц и предпринимателей отмечены увеличением, так к 2008г. в сравнении с предшествующим периодом рост составил 200,3%, к 2009г. в сравнении с 2008г. – рост составил 153,1%. За анализируемый период отмечено увеличение показателя на 428741590 тыс. р. (темп роста – 306,7%).

Таким образом, отмечен прирост по всем показателям за анализируемый период, что свидетельствует о продуманной финансовой стратегии Банка. Это обусловлено увеличением расчетных счетов юридических лиц и приемлемых тарифов банка по расчетно-кассовому обслуживанию клиентов

Далее проследим динамику платежных поручений за 2007-2009гг. по данным таблицы 12.

Таблица 12 - Динамика платежных поручений ОАО «ОТП Банк» за 2007-2009 гг.

| Показатель | 2007 год. | 2008 год | 2009 год. | Изменение | |||||

| ед. | уд. вес. % | ед. | уд. вес. % | ед. | уд. вес. % | ед. | % | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Всего, в том числе: | 856439 | 100,0 | 951632 | 100,0 | 1104477 | 100,0 | +248038 | 128,9 | |

| - проходящих внутри банка | 538770 | 62,9 | 606941 | 63,8 | 700994 | 63,4 | +162224 | 130,1 | |

| - проходящих через интернет-банк | 208698 | 24,4 | 229764 | 24,1 | 276755 | 25,1 | +68057 | 132,6 | |

| - на бумажном носителе | 108971 | 12,7 | 114927 | 12,1 | 126728 | 11,5 | +17757 | 116,3 | |

Таким образом, из данных таблицы 12 наблюдаем следующие изменения: платежные поручения, проходящие через корсчет, отмечены увеличением на 98530 единиц за анализируемый период (прирост – 45,6%). Удельный вес данного показателя в общей величине платежных поручений Банка также отмечена увеличением с 25,2% до 28,5% или на 3,3% за анализируемый период.

Платежные поручения, проходящие внутри банка, отмечены тенденцией роста, так за анализируемый период произошло увеличение на 162224 единицы (прирост – 30,1%). Удельный вес данного показателя отмечен увеличением с 62,9% до 63,4% или на 2,8% за анализируемый период; платежные поручения, проходящие через интернет-банк, также отмечены ростом на 68057 единиц (прирост – 32,6%) за анализируемый период. Удельный вес рассматриваемых платежных поручений отмечен ростом с 24,4% до 25,1% или на 0,6% за анализируемый период.

Платежные поручения на бумажном носителе к 2009г. в сравнении с началом анализируемого периода отмечены ростом на 17757 единиц (прирост – 16,3%). Удельный вес данного показателя в общей величине платежных поручений отмечен снижением с 12,7% до 11,5% или на 1,2% за анализируемый период.

Таким образом, общая величина платежных поручений в обороте Банка отмечена тенденцией роста, (что в абсолютном отношении составило 248038 единиц, темп роста составил 128,9% за рассматриваемый период). Наибольший удельный вес в общей величине платежных поручений составляют платежные поручения, проходящие внутри банка: 2007г. – 37,7%, 2008г. – 36,2%, 2009г. – 34,9%.

Причем, удельный вес платежных поручений, проходящих внутри банка, снизился за счет прироста количества платежных поручений, проходящих через корсчет и количества платежных поручений, проходящих через интернет-банк.

Далее проследим динамику объема документооборота кассовых активов ОАО «ОТП Банк» за 2007-2009 гг. по данным таблицы 13.

Таблица 13 - Динамика объема документооборота кассовых активов ОАО «ОТП Банк» за 2007-2009 гг.

| Показатель | 2007г. | 2008г | 2009г. | Изменение | ||||

| ед. | уд. вес. % | ед. | уд. вес. % | ед. | уд. вес. % | абсо-лютное | темп роста, % | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Всего, в том числе: | 108971 | 100,0 | 114927 | 100,0 | 126728 | 100,0 | +17757 | 116,3 |

| - платежных требований | 47520 | 43,6 | 48940 | 42,6 | 51249 | 40,4 | +3729 | 107,8 |

| - платежных поручений | 60343 | 55,4 | 64770 | 56,4 | 74060 | 58,4 | +13717 | 122,7 |

| - инкассовых поручений и требований | 1108 | 1,0 | 1217 | 1,0 | 1419 | 1,2 | +311 | 128,1 |

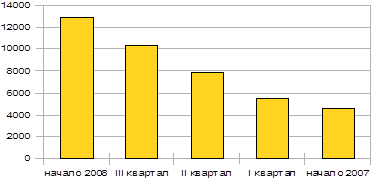

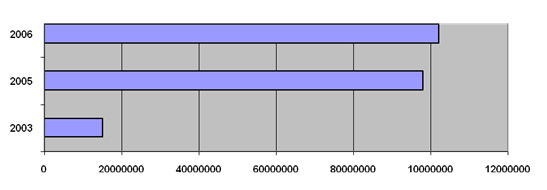

Из данных таблицы наблюдаются следующие изменения: в общей величине объема документооборота кассовых активов ОАО «ОТП Банк» за 2007-2009 гг. наблюдается тенденция роста на 17757 единиц документов (темп роста составил 116,3%); удельный вес платежных требований в общей величине объема документооборота сократился с 43,6% до 40,4% или на 3,2% за анализируемый период. В абсолютном изменении наблюдается рост по данному показателю на 3729 единиц документов (темп роста составил – 107,8%); удельный вес платежных поручений в общей величине объема документооборота увеличился с 55,4% до 58,4% или на 3,0% за анализируемый период. В абсолютном изменении наблюдается рост по данному показателю на 13717 единиц документов (темп роста составил – 122,7%); удельный вес инкассовых поручений и требований в общей величине объема документооборота увеличился с 1,0% до 1,2% или на 0,2% за анализируемый период. В абсолютном изменении наблюдается рост по данному показателю на 311 единиц документов (темп роста составил – 128,1%). Таким образом, наблюдается увеличение объема документооборота (прирост 16,3%). По данным рисунка 1 видно, что наибольший удельный вес в документообороте кассовых активов в ОАО «ОТП Банк» занимают платежные поручения, которые отмечены в 2007 году – значением 55,4%, 2008году - значением 56,4%, 2009 году – значением 58,40%.

Кроме того, изучив динамику данного показателя, видно, что величина платежных поручений увеличилась за анализируемый период на 3,0%. Платежные требования отмечены отрицательной динамикой с 43,6% до 40,4% или на 3,2% за анализируемый период.

Инкассовые поручения и требования отмечены незначительным увеличением, что за анализируемый период составило 0,2%. Тем не менее, наибольший удельный вес в течение анализируемого периода остается за платежными поручениями.

Далее проследим динамику объема неотработанных документов по причине отсутствия средств на счете клиента в ОАО «ОТП Банк» за 2007-2009 гг. по данным таблицы 14.

Таблица 14 - Динамика объема неотработанных документов по причине отсутствия денежных средств на счете клиента в ОАО «ОТП Банк» за 2007-2009 гг.

| Показатель | 2007г. | 2008г. | 2009г. | Изменение | ||

| абсолютное | темп роста, % | |||||

| А | 1 | 2 | 3 | 4 | 5 | |

| 1. Количество документов, ед. | 7679 | 6070 | 6697 | -982 | 87,2 | |

| 2. Сумма, тыс. р. | 276877133,4 | 234264334,1 | 326763915,9 | +49886782,5 | 118,0 | |

Таким образом, анализ динамики объема неотработанных документов по причине отсутствия денежных средств на счете клиента в ОАО «ОТП Банк» за 2007-2009 гг., показал: количество документов, неотработанных по причине отсутствия денежных средств на счете клиента за анализируемый период отмечено снижением на 982 единицы, то есть, снижение составило 12,8%. Кроме того, при сравнении показателя 2008г. с аналогичным показателем 2007г. отмечено снижение неотработанных документов на 1609 единиц (с 7679 ед. до 6070 ед.) или на 21,0%. При сравнении показателя 2009г. с аналогичным показателем 2008г. наблюдается увеличение неотработанных документов на 627 единиц (с 6070 ед. до 6697 ед.), то есть, темп роста составил – 110,3%; анализируя суммы по неотработанным документам, наблюдаем следующую динамику: снижение к 2008г. на 42612789,3 тыс. р. (то есть на 15,4% за рассматриваемый период), к 2009г. в сравнении с предыдущим периодом увеличение на 92499571,8 тыс. р. (темп роста – 139,5%). За анализируемый период сумма по неотработанным документам увеличилась на 49886782,5 тыс. р., темп роста составил – 118,0%.

Таким образом, наблюдается снижение объема неотработанных документов по причине отсутствия достаточного количества денежных средств на счете клиентов.

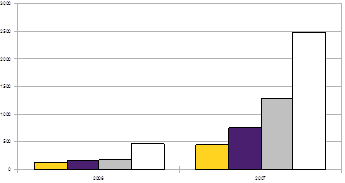

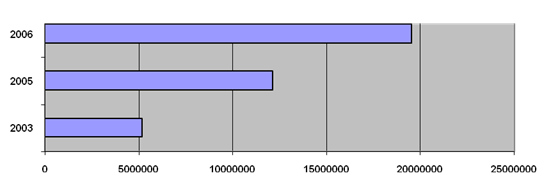

Далее проведем анализ динамики доходности по расчетно-кассовым операциям в ОАО «ОТП Банк» за 2007-2009гг. по данным таблицы 15. Отобразим обработанные данные графически (рис.2).

Таблица 15 - Динамика доходности по расчетно-кассовым операциям в ОАО «ОТП Банк» за 2007-2009 гг.

| Показатель | 2007г. | 2008г. | 2009г. | Изменение | ||||

| тыс. р. | доля, % | тыс. р. | доля, % | тыс. р. | доля, % | абсолют-ное | темп роста, % | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1.Всего: в том числе: - по кассовым операциям - по расчетным операциям - прочие операции | 13042 5185 5535 2322 | 100,0 39,8 42,4 17,8 | 10814 5121 4867 826 | 100,0 47,4 45,0 7,6 | 14033 7120 4693 2220 | 100,0 50,7 33,4 15,9 | +991 +1935 -842 -102 | 107,6 137,3 84,8 95,6 |

По данным таблицы наблюдаются следующие изменения: доходность по кассовым операциям за анализируемый период отмечена увеличением на 1935 тыс. р. (темп роста – 137,3%). Кроме того, анализируя показатель 2008г. в сравнении с аналогичным показателем 2007г., наблюдается снижение на 64 тыс. р. (или на 1,2% за рассматриваемый период); сравнение показателя доходности 2009г. с аналогичным показателем 2008г. выявило увеличение на 1999 тыс. р., то есть темп роста составил – 139,0%. Удельный вес показателя доходности по кассовым операциям в общей величине доходности по расчетно-кассовым операциям отмечен следующей тенденцией: к 2008г. – увеличение на 7,6% (с 39,8% до 47,4%), к 2009г. – увеличение на 3,3% (с 47,4% до 50,7%), за анализируемый период – увеличение на 10,9%; доходность по расчетным операциям за анализируемый период отмечена снижением на 842 тыс. р. (снижение на 15,2%). Кроме того, анализируя показатель 2008г. в сравнении с аналогичным показателем 2007г., наблюдается снижение на 668 тыс. р. (или на 12,1% за рассматриваемый период); сравнение показателя доходности 2009г. с аналогичным показателем 2008г. выявило снижение на 174 тыс. р., то есть, на 3,6%.

Удельный вес доходности по кассовым операциям в общей величине показателя доходности по расчетно-кассовому обслуживанию отмечен следующей тенденцией: к 2008г. – увеличение на 2,6% (с 42,4% до 45,0%), к 2009г. – снижение на 11,6% (с 45,0% до 33,4%), за анализируемый период – снижение на 9,0%; доходность по прочим операциям за анализируемый период отмечена снижением на 102 тыс. р. (снижение на 4,4%). Кроме того, анализируя показатель 2008г. в сравнении с аналогичным показателем 2007г., наблюдается снижение на 1496 тыс. р. (или на 64,4% за рассматриваемый период); сравнение доходности 2009г. с аналогичным показателем 2008г. выявило увеличение на 1394 тыс. р., то есть, на 268,6%. Удельный вес доходности по кассовым операциям в общей величине доходности по расчетно-кассовым операциям отмечен следующей тенденцией: к 2008г. – снижение на 10,2% (с 17,8% до 7,6%), к 2009г. – увеличение на 8,3% (с 7,6% до 15,9%), за анализируемый период – снижение на 1,9%. В целом величина доходности по расчетно-кассовым операциям отмечена положительной динамикой, так произошло увеличение за анализируемый период на 991 тыс. р. (прирост – 7,6%). Это произошло за счет увеличения доходности по кассовым операциям (прирост – 37,3%). Что обосновано увеличением расчетных счетов юридических лиц и оборотов денежных средств по ним.

Далее рассмотрим инвестиционные активы ОАО «ОТП Банк» по данным таблицы 16.

Таблица 16 – Динамика инвестиционных активов ОАО «ОТП Банк» за 2007-2009 годы, тыс. р.

| Показатель | 2007г. | 2008г. | 2009г. | Темп роста, % | Изменение | ||

| 2008г. к 2007г | 2009г. к 2008г | абсолютное | % | ||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Доходы, полученные от операций с ценными бумагами, всего, в том числе: | 386028,0 | 673330,0 | 545775,0 | 174,4 | 81,1 | 159747,0 | 141,4 |

| - процентный доход по векселям | 133675,0 | 105890,0 | 77943,0 | 79,2 | 73,6 | -55732,0 | 58,3 |

| - доходы от перепродажи (погашения) ценных бумаг | 248244,0 | 563997,0 | 464681,0 | 227,2 | 82,4 | 216437,0 | 187,2 |

| - дивиденды, полученные от вложений в акции | 4000,0 | 3200,0 | 2700,0 | 80,0 | 84,4 | -1300,0 | 67,5 |

| - другие доходы, полученные от операций с ценными бумагами | 109,0 | 243,0 | 451,0 | 222,9 | 185,6 | 342,0 | 413,8 |

Изучив динамику инвестиционных операций, можно выявить следующее: общая величина доходов, полученных от операций с ценными бумагами отмечена: ростом к 2008г. в сравнении с 2007 г. на 318695,0 тыс. р. (темп роста – 174,4%); снижением к 2009г. в сравнении с предшествующим периодом на 478442,0 тыс. р. (темп роста – 87,1%). За анализируемый период наблюдается положительная динамика, таким образом, увеличение составило 159747,0 тыс. р. (темп роста – 141,4%). Это произошло за счет увеличения доходов от перепродажи (погашения) ценных бумаг (темп роста за анализируемый период – 187,2%) и величины других доходов, полученных от операций с ценными бумагами на 342,0 тыс. р. за анализируемый период (темп роста – 413,8%).

В структуре доходов, полученных от операций с ценными бумагами, произошли следующие изменения: величина процентного дохода по векселям отмечена отрицательной динамикой к 2008г. в сравнении с предыдущим периодом на 27785,0 тыс. р. (темп роста – 79,2%). Сравнение 2009г с аналогичным периодом прошлого года выявило отрицательную динамику: снижение на 27947,0 тыс. р. (темп роста – 73,6%). За анализируемый период произошло снижение на 55732,0 тыс. р. (темп роста – 58,3%); величина доходов от перепродажи (погашения) ценных бумаг отмечена: к 2008г в сравнении с аналогичным периодом прошлого года увеличение на 315753,0 тыс. р. (темп роста – 227,2%); к 2009г. в сравнении с предшествующим периодом – снижение на 99316,0 тыс. р. (темп роста – 82,4%). За анализируемый период произошло увеличение на 216437,0 тыс. р. (темп роста – 187,2%); величина дивидендов, полученных от вложений в акции, отмечена отрицательной динамикой к 2008г. в сравнении с предыдущим периодом на 800,0 тыс. р. (темп роста – 80,0%). К 2009г. в сравнении с аналогичным периодом прошлого года на 500,0 тыс. р. (темп роста – 84,4%). За анализируемый период произошло снижение на 1300,0 тыс. р. (темп роста – 67,5%); величина других доходов, полученных от операций с ценными бумагами, отмечена положительной динамикой на протяжении всего анализируемого периода, таким образом, к 2008г. – увеличение на 134,0 тыс. р. (теп роста – 222,9%); к 2009г. – рост на 208,0 тыс. р. (темп роста – 413,8%). За анализируемый период произошло увеличение на 342,0 тыс. р. (темп роста – 413,8%).

Кроме того, стоит отметить, что наибольший удельный вес в общей величине доходов, полученных от операций с ценными бумагами занимали доходы от перепродажи (погашения) ценных бумаг: в 2007 году – 64,3%, в 2008 году – 83,8%, в 2009 году – 85,1%.

Далее проследим динамику прочих активных операций (операций с иностранной валютой, операций в хозяйственной деятельности, прочие операции) по данным таблицы 17.

Таблица 17 – Динамика прочих активных операций ОАО «ОТП Банк» за 2007-2009 годы, тыс. р.

| Показатель | 2007г. | 2008г. | 2009г. | Темп роста, % | Изменение | ||

| 2008г. к 2007г | 2009г. к 2008г | абсолютное, тыс. р. | % | ||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Доходы, полученные от операций с иностранной валютой | 120130,0 | 424309,0 | 1301076,0 | 353,2 | 306,6 | 1180946,0 | 1083,1 |

| 2. Доходы от переоценки счетов в иностранной валюте | -94152,0 | 33141,0 | -839888,0 | - | - | - | - |

| 3. Штрафы, пени, неустойки, полученные | 3033,3 | 5878,0 | 10200,0 | 193,8 | 173,5 | 7166,7 | 336,3 |

| 4. Дивиденды, полученные за участие в хозяйственной деятельности | - | 15015,0 | - | 100,0 | - | - | - |

| 5. Другие полученные доходы | 68416,0 | 19940,0 | 99636,0 | 29,1 | 499,7 | 31220,0 | 145,6 |

| Итого по разделу | 974273 | 498283 | 571024 | 51,14 | 114,6 | -403243 | 58,6 |

Анализ динамики прочих активных операций выявил следующие изменения: общая величина доходов, полученных от прочих активных операций отмечена: снижением к 2008г. в сравнении с 2007 г. на 475990 тыс. р. (темп роста – 51,1%); увеличением к 2009г. в сравнении с предшествующим периодом на 72741 тыс. р. (темп роста – 114,6%). За анализируемый период наблюдается отрицательная динамика, таким образом, снижение составило 403249 тыс. р. (темп роста – 58,6%). Это произошло за счет увеличения доходов от переоценки счетов в иностранной валюте (темп роста за анализируемый период – 100,0%.

В структуре доходов, полученных от реализации активных операций, произошли следующие изменения: величина доходов, полученных от операций с иностранной валютой, отмечена положительной динамикой к 2008г. в сравнении с предыдущим периодом на 304179 тыс. р. (темп роста – 353,2%). Сравнение 2009г с аналогичным периодом прошлого года выявило положительную динамику: рост показателя на 876767 тыс. р. (темп роста – 306,6%). За анализируемый период произошло увеличение на 1180946 тыс. р. (темп роста – 1083,1%); величина доходов от переоценки счетов в иностранной валюте отмечена отрицательной динамикой к 2008г в сравнении с аналогичным периодом прошлого года снижение на 127293 тыс. р.; к 2009г. в сравнении с предшествующим периодом – снижение на 873029 тыс. р.; величина полученных штрафов, пеней, неустоек отмечена положительной динамикой на протяжении всего анализируемого периода, таким образом, к 2008г. в сравнении с предыдущим периодом – увеличение на 2844,7 тыс. р. (темп роста – 193,8%). К 2009г. в сравнении с аналогичным периодом прошлого года на 4322 тыс. р. (темп роста – 173,5%). За анализируемый период произошел рост показателя на 7166,7 тыс. р. (темп роста – 336,3%); величина других полученных от активных операций доходов, отмечена положительной динамикой к 2008г. – увеличение на 15015 тыс. р. (теп роста – 100,0%). Наибольший удельный вес в общей величине прочих активных операций занимала величина прочих полученных доходов: в 2007 году – 12,3%; в 2008 году – 61,0%; в 2009 году – 53,5%.

В деятельности коммерческого банка выявлены положительные моменты:

- нормальный уровень финансовой устойчивости;

- стремление банка сохранять свое финансовое положение;

- повышение финансовой устойчивости к концу анализируемого периода, и отсутствие проблем с текущей ликвидностью Банка;

- высокий уровень обеспеченности и защищенности банковских операций при неблагоприятном изменении конъюнктуры рынка и накоплении банковских рисков;

- повышение уровня устойчивости банка за счет обеспеченности стержневым (основным) капиталом собственных средств брутто, используемых в составе производительных и иммобилизованных активов, кроме того, это свидетельствует о повышении платежеспособности Банка;

- увеличение степени покрытия собственным капиталом средств клиентов;

- повышение степени обеспеченности деятельности банка собственным капиталом для покрытия возможных убытков;

- повышение защищенности капитала банка от риска и инфляции за счет вложений средств в недвижимость и ценности;

- повышение способности банка обеспечивать достаточный объем прибыли по отношению к активам банка;

- снижение степени зависимости от заемных средств, то есть банк использует потенциал роста по валюте баланса;

- сбалансированность активов и пассивов Банка сроком свыше одного года;

- банк наращивает общую обеспеченность ликвидными средствами на единицу привлеченных;

- по анализируемым статьям актива наблюдается положительная динамика;

- увеличение расчетных счетов юридических лиц;

- увеличение величины платежных поручений;

- увеличение доходности по кассовым операциям;

- увеличение величины доходности по расчетно-кассовым операциям;

- увеличение величины доходов, полученных от операций с иностранной валютой;

- увеличение величины платежных поручений;

Так же проведенный анализ позволил выявить следующие недостатки в финансово-хозяйственной деятельности коммерческого банка:

- в управлении активными и пассивными операциями по срокам, объемам привлечения и размещения ресурсов;

- снижение уровня защищенности вкладчиков банковским капиталом;

- банк не способен исполнять обязательства до востребования;

- снижение уровня иммобилизации банковского капитала в инвестициях в другие юридические лица;

- недостаточный уровень основного капитала;

- снижение возможности банка вернуть привлеченные средства в случае невозврата кредитов;

- недостаточная обеспеченность основных доходных активов банка крупными обязательствами;

- снижение степени зависимости от заемных средств, то есть банк использует потенциал роста по валюте баланса;

- неспособность Банка в течение 30 дней с анализируемой даты исполнить обязательства до востребования и сроком до 30 дней;

- низкая доля свободных (неиммобилизованных) собственных средств, размещенных в активных операциях, которыми могут быть покрыты привлеченные средства;

- снижение доли кредитов в иностранной валюте в общей величине кредитов, выдаваемых банком;

- снижение числа клиентов;

- снижение по рублевым счетам;

- снижение доходности по расчетным операциям;

- снижение доходности по прочим операциям.

Похожие работы

... грейда, установленного для должности, занимаемой данным работником и в рамках утвержденного планового Фонда оплаты труда подразделения. 3 Рекомендации по совершенствованию организации оплаты труда в ОАО «ОТП Банке» 3.1 разработка корпоративной стратегии оплаты труда персонала Возрастание роли материальной заинтересованности обусловлено тем, что в условиях рыночной экономики предприятия ищут ...

... карт увеличивается с 35% до 41% при одновременном некотором снижении доли дебетовых карт с 65% до 59%. 3 Пути совершенствования деятельности ОАО «МДМ Банк» на рынке пластиковых карт 3.1 Динамика кредитных операций с использованием пластиковых карт в России По данным Центрального Банка Российской Федерации, в настоящее время на руках у россиян находится почти четырнадцать миллионов « ...

... дополнительного дохода до 77,5 млн. руб., МБРР — до 102,3 млн. руб., "Авангард" — до 105 млн. руб. 3. Анализ деятельности банка на рынке потребительского кредитования, предложения по ее усовершенствованию 3.1. Виды потребительского кредитования Хоум Банка Банк регулярно исследует потребительские предпочтения клиентов и совершенствует предлагаемый продуктовой ряд. Банк предлагает: - ...

... доходов нужно осуществлять поддержание нормативного уровня рентабельности активов, инвестиций, текущий уровень возвратности кредита определять, исходя из критерия снижения уровня рентабельности. § 2. Регулирование банковской деятельности на примере ОАО «АК БАРС» банка Банк России является органом банковского регулирования и надзора за деятельностью кредитных организаций. Регулирование ...

0 комментариев