Уточнено понятие системы ипотечного жилищного кредитования, как диалектически развивающейся целостности, и определён её субъектный состав

Предложена авторская классификация ипотечных жилищных кредитов, позволяющая анализировать их адекватность потребностям заёмщиков

Разработана методика финансового планирования деятельности организаций оказывающих информационные услуги в сфере ипотечного жилищного кредитования

Навигация

Уточнено понятие системы ипотечного жилищного кредитования, как диалектически развивающейся целостности, и определён её субъектный состав

Совершенствование системы ипотечного жилищного кредитования

36696

знаков

5

таблиц

2

изображения

1. Уточнено понятие системы ипотечного жилищного кредитования, как диалектически развивающейся целостности, и определён её субъектный состав.

Несмотря на повышенное внимание, уделяемое исследователями изучению отношений ипотечного жилищного кредитования, до настоящего времени не существует единства мнений относительно понятия "система ипотечного жилищного кредитования".

Так, можно выделить наиболее часто встречающиеся определения системы ИЖК как: "совокупности процесса предоставления кредита и механизмов привлечения долгосрочных финансовых ресурсов", "совокупность отношений между участниками сделки кредитования и элементов инфраструктуры ипотечного рынка", "совокупность субъектов, объектов и отношений, возникающих в процессе сделки кредитования покупки жилья".

Как представляется, все названные точки зрения имеют право на существование, однако, представляется, что данные определения упускают одну из характеристик системы - её непрерывное развитие и видоизменение. Исходя из этого в настоящей работе предложено характеризовать систему ИЖК, как "совокупность диалектически развивающихся субъектов, объектов и обеспечения по сделке ипотечного жилищного кредитования, а также отношений, возникающих по инициативе субъектов и направленных на защиту их интересов".

Таким образом, в настоящем определении подчёркивается диалектическое развитие системы ИЖК и системообразующая роль одного из её структурных элементов - субъектов ИЖК, которые выступают в качестве активных участников системы, организующих её, и подчиняющих своим интересам.

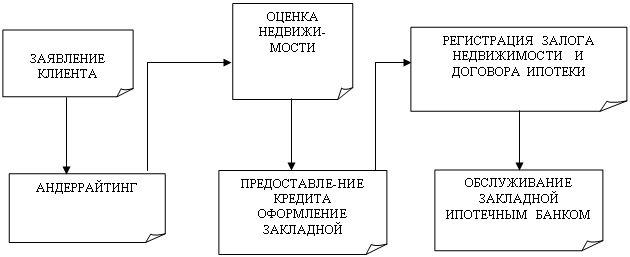

Поскольку система ИЖК определена как диалектически развивающаяся целостность, представляется необходимым уточнить современный состав её участников. Так, в настоящее время, состав субъектов системы ИЖК видится следующим образом:

Таблица 1. Субъекты рынка ипотечного жилищного кредитования и цели их деятельности

| Субъекты рынка ИЖК | Характеристика субъекта | Цель деятельности субъекта |

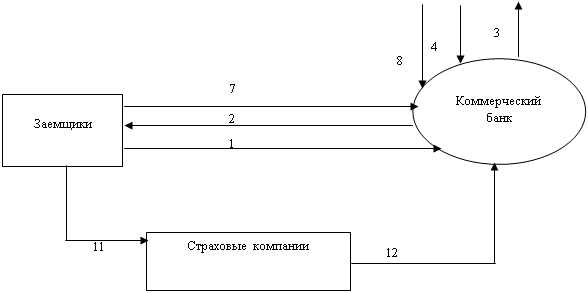

| Заёмщик | Физическое лицо, получившее на основе договора денежные средства на приобретение жилья, при условии, что обеспечением исполнения обязательств по договору является залог жилой недвижимости | Приобретение в собственность объекта жилья, с наименьшими финансовыми затратами |

| Кредитор | Юридическое лицо на основе договора предоставившее денежные средства на приобретение жилья под залог жилой недвижимости | Получение максимальной прибыли за счёт разницы стоимостей привлечённых и выданных средств |

| Продавцы жилья | Физические и юридические лица, которые продают жилые помещения, принадлежащие им на праве собственности | Получить максимальный доход от продажи жилья |

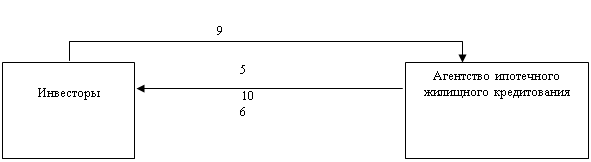

| Операторы вторичного рынка ипотечных кредитов (ипотечные агенства) | Специализированные организации, осуществляющие рефинансирование первичных кредиторов, выдающих долгосрочные ипотечные жилищные кредиты населению | Получение максимальной прибыли за счёт разницы стоимостей привлечённых и выданных средств |

| Субъекты рынка ИЖК | Характеристика субъекта | Цель деятельности субъекта |

| Инвесторы | Физические и юридические лица, приобретающие ипотечные ценные бумаги | Максимизация прибыли путём получения доходов по ценным бумагам |

| Брокерские фирмы | Организации, осуществляющие операции по купле-продаже ценных бумаг | Получение максимальной прибыли путём взимания комиссий за проведённые операции |

| Орган государственной регистрации - федеральная регистрационная служба (Росрегистрация) | Федеральная служба, находящаяся в ведении Министерства Юстиции, ведущая единый государственный реестр прав на недвижимое имущество и сделок с ним. В её полномочия также входит контроль за деятельностью нотариусов | Владение и предоставление полной и достоверной информации о статусе объектов недвижимости |

| Страховые компании | Организации, имеющие лицензии на осуществление страховой деятельности (имущественное страхование, личное страхование, титульное страхование) | Достижение оптимального баланса между доходом от страховой деятельности и величиной страхового риска |

| Оценщики | Физические лица, являющиеся членами одной из саморегулируемых организаций оценщиков и застраховавшие свою профессиональную ответственность, занимающиеся установлением в отношении объектов оценки рыночной или иной стоимости | Максимизация прибыли от продажи услуг по оценке жилых помещений |

| Риэлтеры | Юридические лица и индивидуальные предприниматели, которые осуществляют операции с недвижимостью как в интересах своих клиентов, так и в собственных интересах | Максимизация прибыли, от продажи услуг по поиску жилья, организации сделки купли-продажи и т.д. |

| Ипотечные брокеры (создаваемые банками, риэлтерскими организациями или независимые) | Юридические лица, предоставляющие заёмщикам услуги по организации ипотечной сделки | Получение максимальной прибыли путём взимания комиссий за подбор оптимального варианта ипотечного кредитования и организации получения кредита |

| Коллекторские агентства | Юридические лица, занимающиеся взысканием просроченной задолженности | Максимизация прибыли, путём организации работы по взысканию просроченной задолженности |

| Кредитные бюро | Юридические лица, предоставляющие кредитным учреждениям кредитные истории потенциальных заёмщиков. | Получение максимальной прибыли, путём взимания комиссий за хранение и предоставление кредитных историй |

| Поручители, гаранты | Физические или юридические лица, которые ручаются, в случае банкротства заёмщика, отвечать по его обязательствам перед кредитором. | Содействие заёмщику в приобретении объекта жилья (безвозмездно или возмездно) |

| Вспомогательные организации (суды, органы опеки и попечительства, нотариусы и т.д.) | Организации, обеспечивающие правовое сопровождение сделок ипотечного жилищного кредитования | Обеспечение надлежащего правового сопровождения сделок (безвозмездно или возмездно) |

| Государство и муниципалитеты в лице органов законодательной и исполнительной власти | Президент РФ, Правительство РФ, Парламент РФ, Центральный банк РФ и т.д. | Проведение эффективной жилищной политики в стране, в том числе через формирование нормативно-правовой базы. |

Похожие работы

... . И важнейшей из стоящих сегодня проблем является выбор модели вторичного ипотечного рынка. 1.2. Система ипотечного кредитования как инструмент преодоления кризисных явлений в строительстве в условиях транзитивной экономики Ипотечное кредитование выступает существенным фактором экономического и социального развития страны. Его роль становится особенно заметной для страны в период выхода из ...

... и ясность для плательщиков размеров налоговых ставок, безусловно, положительно сказывается на перспективах роста объемов приобретения жилья через систему жилищного ипотечного кредитования. Список использованной литературы 1. Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений: федер. закон РФ от 24 февр. 1999 г. в редакции от 02 янв. 2000 г. ...

... «Об ипотечных ценных бумагах» от 11.11.03 152-ФЗ; 4. Закон РФ «О залоге» от 25.05.92 № 2872-1 с изменениями и дополнениями; 5. Постановление Правительства РФ от 11.01.2003 № 28 «О мерах по развитию системы ипотечного жилищного кредитования в РФ» с изменениями и дополнениями; 6. Балабанов И.Т. Экономика недвижимости. - СПб.: Питер, 2000; 7. Головин Ю.В. Банки и банковские услуги в России ...

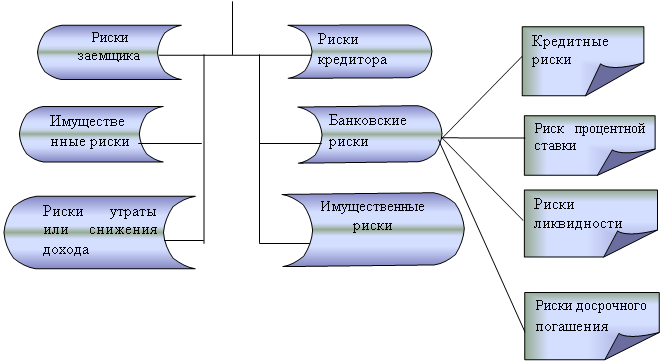

... бумаги; дебютный характер выпуска ипотечных облигаций и неопределенность срока обращения. Вслед за особенностями современной практики реализации кредитной политики на рынке ипотечного жилищного кредитования предметом изучения стали риски в системе ипотечного жилищного кредитования. Проведенное в данном направлении исследование специфики рисков в сфере ипотечного жилищного кредитования, способов ...

0 комментариев