Навигация

ПРИНЦИПЫ ТАРИФНОЙ ПОЛИТИКИ В СТРАХОВАНИИ

30246

знаков

0

таблиц

0

изображений

2. ПРИНЦИПЫ ТАРИФНОЙ ПОЛИТИКИ В СТРАХОВАНИИ

Тарифная политика в страховании — это систематическая работа страховой организации по разработке, уточнению, упорядочению страховых тарифов с целью осуществления эффективной деятельности. Тарифная политика страховых организаций основана на следующих основных принципах: 1) самоокупаемости и рентабельности страховых операций; 2) эквивалентности страховых отношений страхователя и страховщика; 3) доступности страховых тарифов для страхователей; 4) стабильности размера страховых тарифов; 5) расширения объема страховой ответственности страховщика.

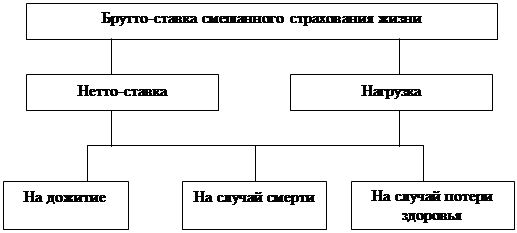

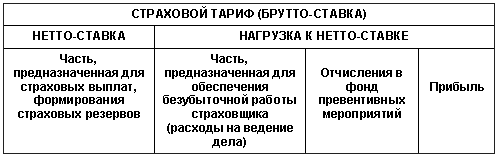

Принцип самоокупаемости и рентабельности страховых операций, осуществляемых страховщиком, означает, что страховые тарифы должны рассчитываться таким образом, чтобы поступления страховых платежей полностью покрывали расходы страховщика, а также обеспечивали ему определенную прибыль. При этом прибыль должна быть заложена страховой компанией в нагрузку к тарифной ставке, а не в нетто-ставку, так как последняя обеспечивает замкнутую раскладку ущерба, а не прибыль.

Принцип эквивалентности страховых отношений страхователя и страховщика означает, что размер нетто-ставки в составе страхового тарифа должен максимально соответствовать размеру вероятного ущерба для того, чтобы обеспечить возвратность средств страхового фонда за тарифный период той совокупности страхователей, для которой рассчитывались данные страховые тарифы. Принцип эквивалентности отвечает перераспределительной сущности страхования как замкнутой раскладке ущерба, так как тарифные ставки устанавливаются, как правило, в масштабе той или иной области, края в среднем за 5 или 10 лет. При этом подразумевается, что в том же масштабе за установленный период должна произойти и возвратность страховых взносов в форме выплат страховых возмещений.

Принцип доступности страховых тарифов для страхователей означает, что страховые взносы, которые должен уплачивать страхователь, должны соответствовать его платежеспособности, т. е. не должны быть для него обременительными. Слишком высокие тарифные ставки являются недоступными для потенциальных страхователей и, таким образом, тормозят развитие страхования. Следует отметить, что одним из основных факторов, влияющих на размер тарифных ставок, является число страхователей и число застрахованных объектов: чем их больше, тем меньший ущерб приходится на каждого страхователя и тем доступнее страховые тарифы.

Принцип стабильности размера страховых тарифов выражается в том, что если у страховой компании тарифные ставки остаются стабильными длительное время, у страхователей укрепляется уверенность в надежности данного страховщика. Страховым компаниям следует идти на расширение объема страховой ответственности при неизменных тарифных ставках даже в тех случаях, когда наметилась тенденция к ухудшению экономических показателей их деятельности. К повышению тарифных ставок страховым компаниям следует прибегать только при неуклонном росте убыточности страховой суммы.

Принцип расширения объема страховой ответственности страховщика является приоритетным в деятельности страховой организации. Расширение объема страховой ответственности в первую очередь выгодно страхователю, так как для него более приемлемыми, т. е. доступными, становятся тарифные ставки. Для страховщика же расширение объема страховой ответственности обеспечивает снижение показателей убыточности страховой суммы.

3. ФАКТОРЫ ВЛИЯЮЩИЕ НА ЦЕНЫ СТРАХОВЫХ УСЛУГ

Страховая услуга является специфическим товаром страхового рынка и как любой другой товар имеет свою стоимость или цену. Цена страховой услуги выражается в страховом взносе (тарифе,

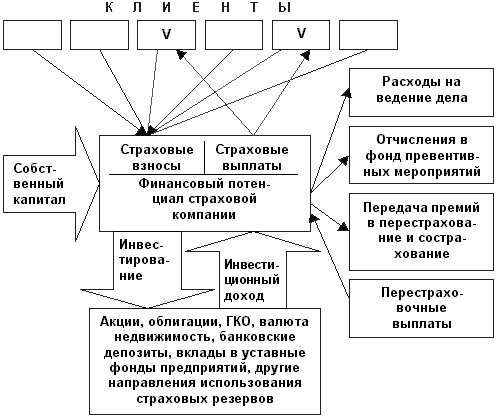

премии), который страхователь уплачивает страховщику в соответствии с условиями страхового договора. Размер страхового взноса устанавливается при подписании договора страхования и, как правило, остается неизменным в течение срока его действия. Величина страхового взноса должна быть достаточна, для того чтобы: 1) покрыть ожидаемые претензии в течение страхового периода; 2) создать страховые резервы; 3) покрыть издержки страховщика на ведение дел; 4) обеспечить определенный размер прибыли.

Нижняя граница цены определяется равенством между поступлениями платежей от страхователей и выплатами страхового возмещения и страховых сумм по договорам плюс издержки страховой компании. При таком уровне цены, однако, страховая компания не получает прибыли по страховым операциям, поэтому предоставление страховой услуги по таким ценам для страховщика является невыгодным.

Верхняя граница цены страховой услуги определяется в первую очередь другими факторами: размерами спроса и предложения на нее и величиной банковского процента по вкладам. Так, при высоком спросе на определенную страховую услугу, когда существует массовая потребность в страховом покрытии определенных рисков, а число страховых компаний, предоставляющих такую услугу невелико, у страховщиков есть возможность в течение какого-то периода времени поддерживать высокий уровень стоимости данной страховой услуги. Страховые компании вынуждены снижать эту стоимость по мере насыщения страхового рынка данным видом страховых услуг, так как завышение цены при высоком предложении становится опасным для бизнеса страховщика. Столкнувшись с высокими ценами на страховые услуги в одной компании, потенциальный клиент может обратиться в другую. Поэтому на страховом рынке, как и на любом другом, существует тенденция к выравниванию уровней стоимости предоставляемых страховых услуг.

Значительное влияние на формирование цены страховых услуг оказывает величина банковского процента. В первую очередь тенденции динамики банковского процента в сравнении со страховыми тарифами определяют решения клиента по поводу того, из каких источников ему изыскивать средства для покрытия возможных убытков при наступлении риска. Вполне вероятно, что ссуда, взятая в банке, или накопление в нем денег для самофинансирования может быть выгоднее, чем страховая защита рисков. Исходя из этого, страховые компании вынуждены при формировании цены на страховые услуги учитывать размер банковского процента. Кроме этого, денежные средства, полученные страховщиком в виде страховых взносов и временно свободные до момента выплаты страховых возмещений, используются страховой компанией в коммерческих целях, т. е. инвестируются в ценные бумаги и недвижимость предоставляются в кредит. Таким образом, использование временно свободных средств страховщиком приносит ему дополнительный доход (инвестиционный доход), часть которого может предоставляться страхователям в виде определенного процента. Однако чаще всего стоимость страховых услуг уменьшается с учетом предполагаемой нормы доходности по инвестициям. Стоимость страховой услуги, предоставляемой страховщиком, определяется также состоянием дел в данной страховой компании, в частности, зависит от величины и структуры ее страхового портфеля и управленческих расходов, размера доходов, которые компания получает при размещении временно свободных денежных средств. Поэтому страховые компании с устойчивым финансовым положением могут позволить себе сохранять в перечне предоставляемых услуг наряду с высокорентабельными видами страхования и низкорентабельные. Следует отметить, что доходность различных видов страхования зависит еще и от фазы жизненного цикла, на которой находится определенная страховая услуга (страховой продукт): введение на рынок, рост спроса, насыщение рынка, спад продаж и уровня прибыльности, вытеснение с рынка.

Похожие работы

... руб. Σвпсп = 19,25 * 0,2 / 100 = 0,0385 тыс. руб. 6. Сумма страхового возмещения при нанесении ущерба в результате страхового случая = убыток * (страховое обеспечение / 100) = 10000 * 65 / 100 = 6500 тыс. руб. Задача 3 Условия страхования «авто-каско» плюс «страхование ответственности владельцев автотранспортных средств». Страховое покрытие - «ущерб в результате аварии», «угон», ...

фикации четко выделены две родовые группы: 1). одна связана с содержанием страхового дела (строится на основе содержания - критерия), 2). с формами страховой деятельности, при помощи которых реализуется страхование. Классификация страхования по содержанию исходит прежде всего из главного генерального критерия - различия в объектах страхования. (он сквозной). Классификация страхования по ...

... создания отечественного добровольного страхования следует считать факт реальной демонополизации страховой деятельности и, как следствие этого -быстрый рост числа альтернативных страховых организаций. Предпосылками развития страхового дела в нашей стране явились: - укрепление негосударственного сектора экономики ; - рост объемов и разнообразия частной собственности физических и ...

... (иногда автоматического) перезаключения договора на новый срок. Добровольное страхование действует только при уплате разового или периодических страховых взносов. Неуплата ведет к прекращению договора. Экономико-финансовые основы страхового дела Страхование является особым видом экономических отношений, поэтому экономико-финансовые основы деятельности страховой компании отличаются от других ...

0 комментариев