Сутність акції та її основні характеристики

Сутність статутного капіталу та активів акціонерного комерційного банку

Показники прибутковості активів та статутного капіталу банку

Статистичне групування акціонерних банків за рівнем виконання плану росту курсу акції

Характеристика рядів розподілу

Рангова кореляція зв’язку між рентабельністю та рівнем виконання плану росту ринкового курсу акції банку

Аналіз кореляційної залежності між рентабельністю статутного капіталу та ринковим курсом акції банку

Навигация

Сутність акції та її основні характеристики

Статистичне вивчення показників діяльності акціонерних банків (на прикладі вибірки банків України)

43968

знаков

3

таблицы

22

изображения

1.1 Сутність акції та її основні характеристики

Акція – це цінний папір без установленого строку обігу, що засвідчує дольову участь у статутному фонді акціонерного товариства, підтверджує членство в акціонерному товаристві та право на участь в управлінні ним, дає право його власникові на одержання частини прибутку у вигляді дивіденду, а також на участь у розподілі майна при ліквідації акціонерного товариства [1].

Акції можуть бути іменними та на пред'явника, привілейованими та простими. Громадяни вправі бути власниками, як правило, іменних акцій.

Привілейовані акції дають власникові переважне право на одержання дивідендів, а також на пріоритетну участь у розподілі майна акціонерного товариства у разі його ліквідації. Власники привілейованих акцій не мають права брати участь в управлінні акціонерним товариством, якщо інше не передбачено його статутом.

Привілейовані акції можуть випускатися із фіксованим у процентах до їх номінальної вартості щорічно виплачуваним дивідендом. Виплата дивідендів провадиться у розмірі, зазначеному в акції, незалежно від розміру одержаного товариством прибутку у відповідному році. У тому разі коли прибуток відповідного року є недостатнім, виплата дивідендів по привілейованих акціях провадиться за рахунок резервного фонду.

Якщо розмір дивідендів, що сплачуються акціонерам, по простих акціях перевищує розмір дивідендів по привілейованих акціях, власникам останніх може провадитися доплата до розміру дивідендів, виплачених іншим акціонерам.

Привілейовані акції не можуть бути випущені на суму, що перевищує 10 процентів статутного фонду акціонерного товариства.

Власник акції має право на частину прибутку акціонерного товариства (дивіденди), на участь в управлінні товариством (крім власника привілейованої акції), а також інші права, передбачені цим Законом, іншими законодавчими актами України, а також статутом акціонерного товариства. Акція є неподільною.

Рішення про випуск (емісію) акцій приймається засновниками акціонерного товариства або загальними зборами акціонерів акціонерного товариства.

Випуск акцій акціонерним товариством здійснюється у розмірі його статутного фонду або на всю вартість майна державного підприємства (у разі перетворення його в акціонерне товариство). Додатковий випуск акцій можливий у тому разі, коли попередні випуски акцій були зареєстровані і всі раніше випущені акції повністю оплачені за вартістю не нижче номінальної.

Дивіденди по акціях виплачуються один раз на рік за підсумками календарного року в порядку, передбаченому статутом акціонерного товариства, за рахунок прибутку, що залишається у його розпорядженні після сплати встановлених законодавством податків, інших платежів у бюджет та процентів за банківський кредит.

Ринкова ціна акції відкритого акціонерного товариства в розрахунку на 100 грошових одиниць номіналу називається курсом (у процентних пунктах) [1]:

![]() (1.1)

(1.1)

де![]() ринковий курс акції в процентних пунктах;

ринковий курс акції в процентних пунктах;

![]() ринкова ціна акції (ціна купівлі-продажу);

ринкова ціна акції (ціна купівлі-продажу);

![]() номінальна ціна емітованої акції, щодо якої розраховуються доходи – процентні дивіденди.

номінальна ціна емітованої акції, щодо якої розраховуються доходи – процентні дивіденди.

Курсова вартість акції чи рівень прибутковості акції визначається як відношення відсотка прибутковості (дивіденду) акції до середньої норми прибутку для альтернативних інвестицій чи до середнього позичкового відсотка по банківських депозитах (альтернативне вкладення капіталу).

Курсова вартість акції (дохідна вартість акції) визначається формулою ( в абсолютній вартості в грн.) [1]:

![]() (1.2)

(1.2)

де ![]() встановлений за результатами річних акціонерних зборів відсоток виплати доходу від номінальної вартості акції при емісії.

встановлений за результатами річних акціонерних зборів відсоток виплати доходу від номінальної вартості акції при емісії.

Курсова вартість акції (дохідна вартість акції) у випадку її реалізації після одержання дивіденду збільшується (зменшується) на різницю ціни покупки акції і ціну поточної ринкової вартості акції. При цьому вводиться поняття – «Плата за ризик вкладення в дані акції (у %)» [1]:

![]() (1.3)

(1.3)

де![]() ціна продажу акції після одержання дивіденду по поточній ринковій вартості на момент продажу;

ціна продажу акції після одержання дивіденду по поточній ринковій вартості на момент продажу;

![]() ціна покупки (придбання) акції по поточній ринковій вартості на момент придбання акції;

ціна покупки (придбання) акції по поточній ринковій вартості на момент придбання акції;

![]() експертна величина різниці ризиків вкладення коштів в акції й альтернативному вкладенні коштів в інші інвестиції (наприклад, банківські депозити під позичковий відсоток).

експертна величина різниці ризиків вкладення коштів в акції й альтернативному вкладенні коштів в інші інвестиції (наприклад, банківські депозити під позичковий відсоток).

При цьому в розрахунках передбачається, що часовий інтервал між покупкою і продажем акції не менше інтервалу виплати дивідендів по акції (виплата – один раз у рік ). До цього ж річного інтервалу віднесена і величина позичкового відсотка по альтернативному вкладенню капіталу.

Похожие работы

... банківському ринку намагається досягнути банк, а також з загальним рівнем характеристик усередненого банку банківської системи України; В якості банка - лідера для зовнішньоекономічної орієнтації діяльності ВАТ “Міжнародний комерційний банк” виберемо ВАТ “Державний акціонерний експортно-імпортний банк України" (810 рейтингове місце в банківській системі України - дивись Додаток А [98]), в якості ...

Управління ресурсами банку (на прикладі ЗАТ "Акціонерний Комерційний Промислово-інвестиційний банк")

... ї бази АТЗТ «Акціонерний Комерційний Промінвестбанк» за 2004–2007 роки 2.1 Економічна характеристика діяльності АТЗТ «АК Промінвестбанк» за 2004–2007 роки Український акціонерний комерційний промислово-інвестиційний банк (Промінвестбанк України) створено 26 серпня 1992 року в результаті роздержавлення та приватизації республіканської інфраструктури Промстройбанку СРСР в Україні. У процесі акці ...

... кроком у вирішенні якої є порівняльний аналіз змісту аграрних перетворень у державах ЦСЄ та в Україні. Тому вивчення особливостей реалізації аграрних реформ у державах ЦСЄ становить для України істотний інтерес. Щодо просування вітчизняної продукції на світовий ринок, то тут потрібно посилення роботи наших посольств, їх торгових місій, особливо в країнах — потенційних партнерах зовнішньоекономі ...

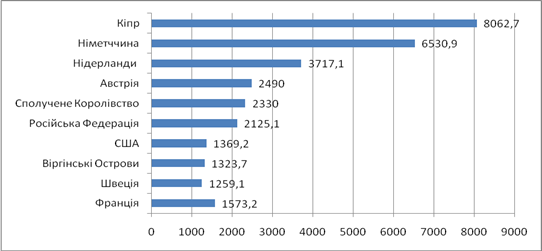

... ії. Протее чинний рівень потоку ПІІ по відношенню до ВВП уже є порівнювальним із показниками більшості країн Східної Європи. 4.1 Аналіз негативних і позитивних тенденцій перебігу взаємної інвестиційної діяльності Детальніший аналіз процесу залучення польських інвестицій в Україну дозволяє виявити цілу низку негативних тенденцій: 1. Обсяги надходження інвестицій з Польщі в українську ...

0 комментариев