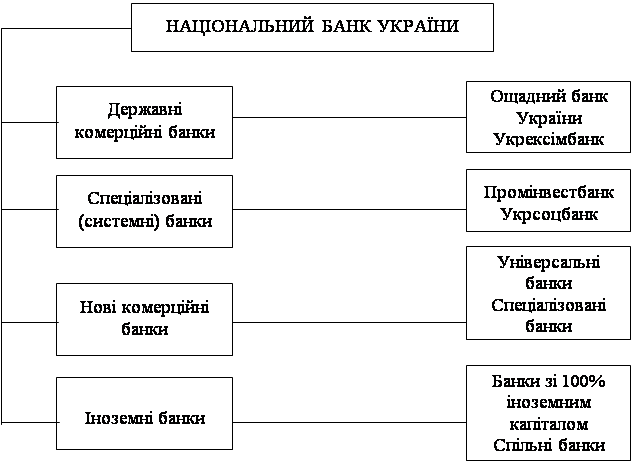

Визначення та особливі вимоги до ощадного комерційного банку в Україні

Банки самостійно визначають напрями своєї діяльності і спеціалізацію за видами операцій

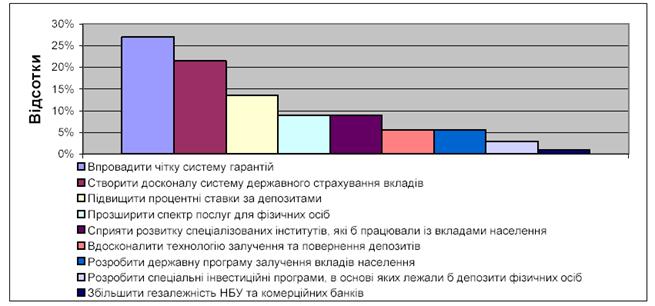

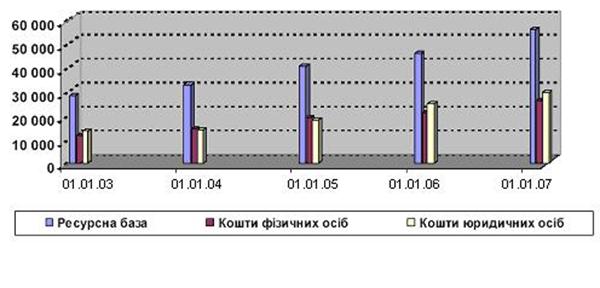

Аналіз ресурсної бази комерційних банків України та частки депозитів фізичних осіб в ній

Сутність та законодавчі основи функціонування Фонду гарантування вкладів фізичних осіб в Україні

Навигация

Банки самостійно визначають напрями своєї діяльності і спеціалізацію за видами операцій

Становлення ощадних банків в Україні

73534

знака

1

таблица

19

изображений

1. Банки самостійно визначають напрями своєї діяльності і спеціалізацію за видами операцій.

Якщо більше ніж 50 відсотків пасивів банку є вкладами фізичних осіб (незалежно від типу активів), то такий банк набуває статусу спеціалізованого ощадного банку і має дотримуватися економічних нормативів у розмірі, що встановлений для спеціалізованих ощадних банків, у порядку, визначеному цією главою.

2. Банки зобов'язані постійно за станом на кожний робочий день визначати співвідношення середньоарифметичних залишків за вкладами фізичних осіб до середньоарифметичних залишків пасивів банку (далі - співвідношення) за останні 30 календарних днів поспіль згідно з даними форми "1Д "Баланс банку" без урахування розрахунків між філіями та іншими підвідомчими установами банку.

3. Якщо визначене співвідношення досягне більше ніж 50 відсотків пасивів, то банк зобов'язаний з наступного робочого дня дотримуватися економічних нормативів у значеннях, що встановлені для спеціалізованих ощадних банків з урахуванням вимог цієї глави.

4. Визначення співвідношення та контроль за дотриманням економічних нормативів банками здійснюються таким чином:

а) територіальне управління Національного банку (Департамент банківського регулювання і нагляду) щоденно контролює значення визначеного вище співвідношення.

Якщо на певну дату (за останні 30 календарних днів поспіль) співвідно-шення за розрахунками банку досягне 45 відсотків і більше, то банк має надіслати до територіального управління Національного банку (Департаменту банківського регулювання і нагляду) обґрунтовані пояснення щодо причин, унаслідок яких утворилося таке співвідношення, або про намір банку (визначений у стратегії банку) набути статус спеціалізованого ощадного;

б) якщо на певну дату співвідношення за розрахунками банку становитиме більше ніж 50 відсотків пасивів, то банк з наступного робочого дня має дотримуватися протягом 180 календарних днів значень економічних нормативів, що встановлені для спеціалізованих ощадних банків.

Крім того, банки мають дотримуватися нормативів кредитного ризику в такому порядку:

- за новими угодами, що укладаються банком з дня застосування економічних нормативів, що встановлені для спеціалізованих ощадних банків, - у розмірі, що встановлений для спеціалізованих ощадних банків;

- за кредитами та іншими вкладеннями, які розміщені до дня застосування економічних нормативів, що встановлені для спеціалізованих ощадних банків, - у розмірі, що встановлений для універсальних банків, у разі пролонгації угод за цими кредитами та вкладеннями - у розмірі, що встановлений для спеціалізованих ощадних банків.

Банк, отримавши від Національного банку протокольне повідомлення щодо перевищення визначеного співвідношення більше ніж 50 відсотків пасивів, надсилає підтвердження до територіального управління Національного банку (Департаменту банківського регулювання і нагляду) про потребу дотримання з наступного робочого дня визначених у цьому пункті нормативів;

в) якщо через 180 календарних днів з дня застосування економічних нормативів у значеннях, що встановлені для спеціалізованих ощадних банків, співвідношення за цей період становитиме 50 і менше відсотків, то банк, починаючи з наступного робочого дня, має дотримуватися економічних нормативів у значеннях, що встановлені для універсальних банків.

Якщо за 180 календарних днів з дня застосування економічних нормативів у значеннях, що встановлені для спеціалізованих ощадних банків, співвідношення за цей період становитиме більше ніж 50 відсотків, то банк має дотримуватися протягом наступних 360 днів значень економічних нормативів, що встановлені для спеціалізованих ощадних банків;

г) якщо через 360 днів з дня застосування економічних нормативів у значеннях, що встановлені для спеціалізованих ощадних банків, співвідношення, визначене за останні 180 календарних днів, становитиме 50 відсотків і менше, то банк з наступного робочого дня має дотримуватися економічних нормативів у значеннях, що встановлені для універсальних банків.

Якщо через 360 днів з дня застосування економічних нормативів у значеннях, що встановлені для спеціалізованих ощадних банків, співвідношення, визначене за останні 180 календарних днів, становитиме більше 50 відсотків, то банк має дотримуватися економічних нормативів у значеннях, що встановлені для спеціалізованих ощадних банків протягом наступних 360 днів.

РОЗДІЛ 2 СТРУКТУРНИЙ АНАЛІЗ ТА ВИЯВЛЕННЯ ОЩАДНИХ БАНКІВ В СИСТЕМІ КОМЕРЦІЙНИХ БАНКІВ УКРАЇНИ В 2003 – 2006 РОКАХ

2.1 Основні характеристики банківської системи України

За 2006 рік банківська система поповнилася 13 банками (ЗАТ «АКБ «Сигмабанк», АКБ «Престиж», ТОВ «КБ «Дельта», ТОВ «АІС - банк», ТОВ «Партнер - Банк», ТОВ «Банк Богуслав», ЗАТ «КБ «Конкорд», ВАТ «КБ «Іпобанк», ЗАТ «Фінансбанк», ЗАТ «Вест Файненс енд Кредит Банк», ТОВ «Європейський газовий банк, ВАТ «РД Банк», ТОВ "Укрфінансбанк")[2].

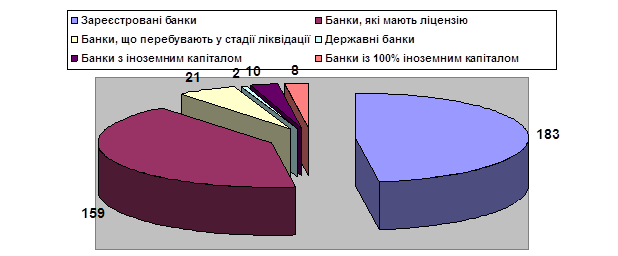

За станом на 1 січня 2007 року ліцензію Національного банку на здійснення банківських операцій в Україні мали 170 банків, у тому числі: 135 банків (79,4 % від загальної кількості діючих банків) - акціонерні товариства (з них: 91 банк (53,5%) - відкриті акціонерні товариства, 44 банки (25,9%) - закриті акціонерні товариства), 35 банків (20,6%) - товариства з обмеженою відповідальністю.

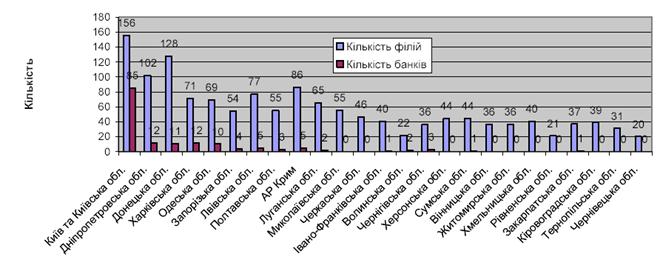

Філійна мережа банків України складається з 1415 діючих філій.

У стані ліквідації перебуває 19 банків, з них 16 банків ліквідуються за рішенням НБУ, 3 – за рішеннями господарських (арбітражних) судів.

У 2006 року продовжувала тривати тенденція зростання основних показників діяльності банків (Додаток А).

Капітал (балансовий) банків збільшився на 70,0 % і за станом на 01.01.2007 р. становить 43,3 млрд.грн.

Зростання капіталу банків, в основному, відбулося за рахунок збільшення сплаченого зареєстрованого статутного капіталу - на 10,1 млрд.грн. або на 62,7 %, загальних резервів, резервного фонду та інших фондів банку – на 1,7 млрд.грн. або на 58,2%, емісійних різниць – на 0,7 млрд.грн. або в 2,2 рази.

Капітал (балансовий) банків має таку структуру. Сплачений зареєстрований статутний капітал складає 60,7 % від капіталу, дивіденди, що спрямовані на збільшення статутного капіталу – 0,3%, емісійні різниці – 2,8%, загальні резерви, резервний фонд та інші фонди банків – 10,8 %, результат минулих років – 1,7 %, результат поточного року – 10,5 %, результат переоцінки основних засобів, нематеріальних активів та інвестицій в асоційовані та дочірні компанії – 13,2 %.

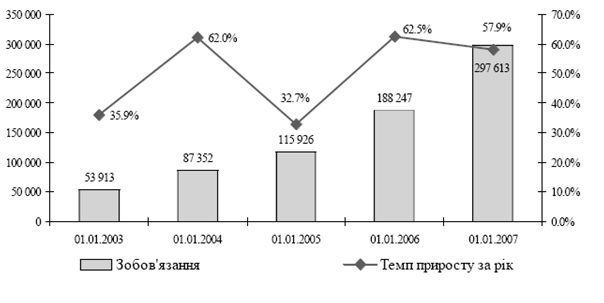

За 2006 рік зобов’язання банків України збільшилися на 57,7% або на 108,7 млрд.грн. і на 01.01.2007 становили 297,2 млрд.грн., в т.ч. нерезиденти 23,7 % від зобов’язань.

Збільшення зобов`язань банків відбулось, в основному, за рахунок строкових вкладів (депозитів) інших банків та кредитів, що отримані від інших банків – на 40,2 млрд.грн. або в 2,5 разів, збільшення коштів фізичних осіб - на 33,5 млрд.грн. або на 46,2 %, коштів суб’єктів господарювання – на 15,7 млрд.грн. або на 25,6%, кредитів, що отримані від міжнародних та інших фінансових організацій – на 4,8 млрд.грн. або в 2,4 рази, коррахунків інших банків – на 3,7 млрд.грн. або в 2 рази, цінних паперів власного боргу – на 3,3 млрд.грн. або в 2,2 рази, субординованого боргу - на 2,1 млрд.грн. або на 83,0%.

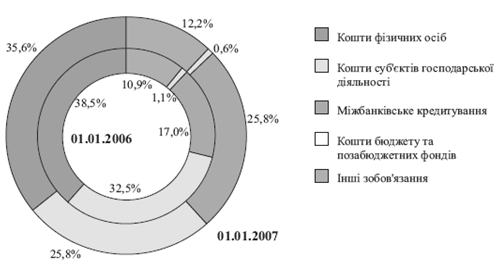

Зобов`язання банків мають таку структуру. Кошти Національного банку України складають 0,5 % від загальної суми зобов’язань; коррахунки інших банків – 2,5%; строкові вклади (депозити) інших банків та кредити, що отримані від інших банків – 22,8%; кошти суб’єктів господарювання – 25,9 %; кошти фізичних осіб – 35,7 %; кошти небанківських фінансових установ – 2,5 %; кошти бюджету та позабюджетних фондів – 0,6 %; кредити, що отримані від міжнародних та інших фінансових організацій – 2,8%, цінні папери власного боргу – 2,1 %; субординований борг – 1,6 %; інші зобов`язання – 3,0%.

Банки мають таку структуру коштів населення з точки зору строковості. Строкові кошти складають 81,8 млрд.грн. або 77,2 % від загальної суми вкладів, а кошти до запитання – 24,2 млрд.грн. або 22,8 %. Кошти в національній валюті складають 53,8% від загальної суми коштів фізичних осіб.

Збалансоване зростання активів та покращення їх структури і якості є необхідною умовою стабільного функціонування і розвитку банків. У 2006 році активи збільшилися на 59,2 % або на 126,6 млрд.грн. і становлять 340,4 млрд.грн. Загальні активи збільшились на 58,3 % або на 130,1 млрд.грн. і складають 353,1 млрд.грн., в т.ч. нерезиденти – 5,0 % від загальних активів.

Збільшення загальних активів відбулось, в основному, за рахунок збільшення кредитів, наданих банками - на 113,3 млрд.грн. або на 72,5 %, з них: кредитів, що надані суб’єктам господарювання – на 58,6 млрд.грн. або на 53,8%, кредитів, наданих фізичним особам – на 44,6 млрд.грн. або в 2,3 рази.

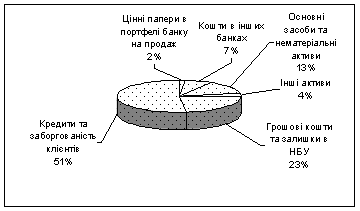

Банки мають таку структуру загальних активів. Високоліквідні активи складають – 12,7 % від суми загальних активів, кредитні операції – 76,4 %, вкладення в цінні папери – 4,1 %, дебіторська заборгованість – 0,4 %, основні засоби та нематеріальні активи – 5,3 %, нараховані доходи до отримання – 0,8 %, інші активи – 0,3% від суми загальних активів. Продовжували зростати довгострокові кредити. За поточний рік вони збільшилися на 82,3 % і на 01.01.2007 р. становили 157,2 млрд.грн. або 58,3 % від наданих кредитів.

Одним з важливих завдань для банків залишається забезпечення прибуткової діяльності та підвищення ефективності діяльності банків. За 2006 рік прибуток банків склав 4,6 млрд.грн., що майже у 2 рази більше, ніж за 2005 рік ( 2,2 млрд.грн.). Порівняно з минулим роком доходи банків збільшились на 14,1 млрд.грн. або на 51,2 % і склали 41,6 млрд.грн., в т.ч. процентні доходи становили 30,2 млрд.грн. (або 72,6 % від загальних доходів), комісійні доходи – 8,3 млрд.грн. (20,0%), результат від торговельних операцій – 2,0 млрд.грн. (4,9%), інші операційні доходи – 0,8 млрд.грн. (1,9%), інші доходи – 0,1 млрд.грн. (0,3%), повернення списаних активів – 0,1 млрд.грн. (0,3%).

Порівняно з відповідним періодом минулого року витрати банків збільшились на 11,7 млрд.грн. або на 46,2% і склали 37,1 млрд.грн., в т.ч. процентні витрати становили 16,6 млрд.грн. (або 44,7 % від загальних витрат), комісійні витрати – 0,7 млрд.грн. (2,0%), інші операційні витрати –1,9 млрд.грн. (5,1 %), загальні адміністративні витрати – 12,1 млрд.грн. (32,7 %), відрахування в резерви – 4,4 млрд.грн. (12,0%), податок на прибуток – 1,3 млрд.грн. (3,5%).

Похожие работы

... дносини з членами платіжної системи, тобто з юридичними особами, що одержали ліцензію міжнародної платіжної системи на емісію карток цієї системи та на їх обслуговування (еквайринг) і відповідно до законодавства України мають право здійснювати на території України зазначені операції. Банківська платіжна картка — це спеціальний платіжний засіб у вигляді емітованої в установленому законодавством ...

... іального розвитку України, а також грошово-кредитної політики; - окремих заходів монетарного і регулятивного характеру та їх впливу на економічний і соціальний розвиток України; - політики курсоутворення та валютного регулювання; - розвитку банківської системи та окремих нормативних актів з питань банківської діяльності; - вдосконалення платіжної системи; - інших питань, віднесених ...

... банківської справи. 1.3 Законодавство про банківську діяльність: перспективи та напрямки розвитку З моменту проголошення незалежності України, її банківська система пребуває в процесі розбудови. Протягом останніх років відбулися істотні зрушення в становленні і розвитку банківського законодавства України. Етапним моментом стало прийняття 7 грудня 2000 року Закону України “Про банки і банк ...

... депозитну угоду і документи з відкриття депозитного рахунку. 5.2. Самостійно повторити матеріал та розглянути інформаційні джерела, рекомендовані до тем 4, 6 з 1-го та 2-го модулів дисципліни „Банківські операції”. Практичне заняття-тренінг 6 Розрахунково-касове обслуговування фізичних осіб Питання для опрацювання 1. Правила надання консультацій клієнтам з питань оформлення розрахунково ...

0 комментариев