Навигация

Специфические особенности страхования от несчастных случаев

57233

знака

0

таблиц

0

изображений

Вариант 2

1. Задача

Заключены два договора страхования имущества, страховая сумма по одному – 15 тыс.руб., по другому – 5 тыс.руб. В результате пожара ущерб по каждому из двух объектов составил 10 тыс.руб. Оба объекта были застрахованы по системе первого риска. Вопрос: каково будет страховое возмещение по каждому договору?

Решение

Объекты застрахованы по системе 1-го риска. Возмещение по первому – 10 т.р., второму – 5 т.р.

2. Задача

Страховая организация проводит операции по страхованию имущества граждан. За предыдущий год по этому виду заключено 150 договоров, из них по 3 договорам была проведена страховая выплата. Средняя выплата по одному договору составляет 15 тыс.руб. Средняя страховая сумма на один договор составляет 85 тыс.руб. Вопрос: определить: 1. убыток страховщика по данному виду страхования; 2. коэффициент убыточности поврежденных объектов; 3. убыточность страховой суммы.

Решение

1. Убыток страховщика по данному виду страхования

3 х 15 т.р. = 45 т.р.

2. Коэффициент убыточности поврежденных объектов

3 : 150 = 0,02

3. Убыточность страховой суммы

15 : 85 = 0,18

3.Задача

По договору эксцедента убытка приоритет цедента предусмотрен 1500 тыс.руб., лимит перестраховочного покрытия в размере 1000 тыс.руб. Цедент выплатит страхователю страховое возмещение в сумме 2000 тыс.руб. при наступлении страхового случая. Вопрос: определить сумму возмещения убытков перестраховщиком цеденту.

Решение.

2000 т.р. – 1500 т.р. = 500 т.р.

4.Охарактеризуйте специфические особенности страхования от несчастных случаев

Обязательное страхование от несчастных случаев в Российской Федерации

Обязательное страхование от несчастных случаев осуществляется в трех формах:

- обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- обязательное государственное страхование жизни и здоровья определенных категорий государственных служащих;

- обязательное личное страхование пассажиров.

Страхование от несчастных случаев на производстве и профессиональных заболеваний

Страхование от несчастных случаев является одним из элементов системы социального страхования и покрывает риски производственного травматизма и профессиональных заболеваний. Сфера его действия ограничивается последствиями несчастных случаев, происходящих на рабочем месте или в рабочее и сопутствующее ему время. Существенной особенностью обязательного страхования от несчастных случаев является то, что страховые взносы полностью уплачивает работодатель. Обязательному страхованию от несчастных случаев на производстве обычно подлежат все наемные работники, обучающиеся, дети, посещающие дошкольные учреждения, фермеры и лица, работающие в крестьянских хозяйствах.

Обязательное страхование от несчастных случаев на производстве существует почти во всех развитых странах, способствуя повышению социальной защищенности населения. В Российской Федерации 24 июля 1998 г. был принят федеральный закон, устанавливающий правовые основы организации обязательного социального страхования от несчастных случаев на производстве и профзаболеваний (вступил в силу с 1 января 2000 г.).

Обязательное страхование от несчастных случаев на производстве и профзаболеваний предусматривает обеспечение социальной зашиты работников посредством:

- возмещения вреда, причиненного жизни и здоровью работников при исполнении ими обязанностей по трудовому договору или в других установленных законодательством случаях;

- повышения заинтересованности предприятий и организаций в снижении уровня профессионального риска;

- финансирования предупредительных мероприятий по сокращению производственного травматизма и профессиональных заболеваний.

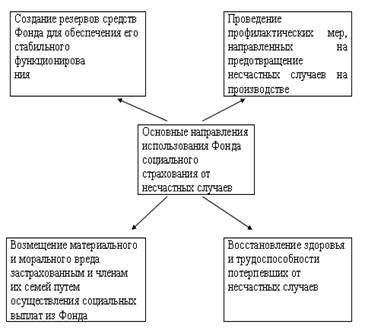

Проведение обязательного страхования от несчастных случаев на производстве и профзаболеваний возложено на Фонд социального страхования РФ (ФСС). По закону средства на осуществление данных видов страхования должны отражаться в бюджете ФСС отдельными строками и не подлежат изъятию. Однако на практике средства, получаемые на страхование от несчастных случаев, могут быть использованы для решения других задач ФСС, что подтверждается федеральными законами о бюджете фонда.

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний не входят в состав единого социального налога и уплачиваются страхователями отдельно и непосредственно в ФСС. Страхователями, обязанными уплачивать взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний, выступают все работодатели:

- юридические лица любой организационно-правовой формы в отношении работников, нанимаемых по трудовым договорам (контрактам);

- физические лица, нанимающие других физических лиц по трудовому договору (контракту).

Страхователи обязаны зарегистрироваться в исполнительных органах ФСС по месту своего нахождения. Заявление о постановке на учет подается в течение 10 дней с момента государственной регистрации. Факт регистрации подтверждается выдачей исполнительным органом ФСС страхового свидетельства, в котором указывается присвоенный регистрационный номер и размер установленного страхователю страхового тарифа.

Тарифы страховых взносов ежегодно утверждаются федеральным законом на очередной год. В 10-дневный срок с момента опубликования закона о страховых тарифах страхователю необходимо получить в исполнительном органе фонда по месту регистрации уведомление о размере установленного ему страхового тарифа. Страховые тарифы устанавливаются ФСС на основании Правил отнесения видов экономической деятельности к классу профессионального риска (постановление Правительства РФ от 1 декабря 2005 г. № 713) и соответствующей классификации данных видов (приказ Минздравсоцразвития от 10 января2006 г. №8). Тарифы устанавливаются в процентах к выплатам, начисляемым в пользу работников.

Основным показателем, на основе которого для того или иного вида деятельности определяется класс профессионального риска, является интегральный показатель (Ип).

Ип = Евв / Ефот * 100%,

где Евв – общая сумма расходов на выплату страхового обеспечения по обязательному страхованию от несчастных случаев по данному виду деятельности в истекшем году; Евв – размер фонда оплаты труда по данному виду деятельности, на который были начислены взносы на обязательное страхование от несчастных случаев в истекшем году.

Организации и физические лица, являющиеся страхователями по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, подлежат отнесению к отрасли (подотрасли) экономики, которой соответствует осуществляемый ими основной вид деятельности. Для коммерческих организаций основная деятельность определяется по наибольшей доле в объеме производства товаров, услуг, а для некоммерческих - по числу занятых работников. Всего выделено 32 класса профессионального риска. На 2006 г. тарифы установлены и пределах от 0,2% для 01 класса (управление, образование, здравоохранение, торговля, общественное питание, страхование, банковская деятельность, общественные объединения и другие) до 8,5% для 32 класса (добыча угля, оловянной, никелевой и некоторых других руд). Законом об обязательном страховании от несчастных случаем на производстве и профзаболеваний предусмотрено ежегодное установление скидок (надбавок) в размере до 40% к страховому тарифу каждому страхователю в зависимости от показателей его индивидуального профессиональною риска.

Суммы страховых взносов перечисляются страхователями ежемесячно в срок, установленный для получения в банках средств на выплату заработной платы за истекший месяц. Страхователями, осуществляющими установленные страховые выплаты застрахованным, состоящим с ними в трудовых отношениях, страховые взносы перечисляются за минусом произведенных выплат.

Объектом обязательного страхования от несчастных случаев на производстве и профзаболеваний являются имущественные интересы физических лиц, связанные с утратой ими здоровья, профессиональной трудоспособности либо их смертью вследствие несчастного случая на производстве или профессионального заболевания. Застрахованными по данному виду социального страхования выступают:

- все физические лица, выполняющие работу на основании трудового договора (контракта), заключенного с работодателем;

- физические лица, уже получившие повреждение здоровья вследствие несчастного случая на производстве или профзаболевания, подтвержденное в установленном порядке, к моменту введения в действие федерального закона об обязательном социальном страховании от несчастных случаев;

- физические лица, осужденные к лишению свободы и привлекаемые к труду страхователем.

Страховым случаем признается подтвержденный в установленном порядке факт повреждения здоровья или смерти в результате несчастного случая на производстве или профзаболевания. Несчастный случай на производстве – это событие, из-за которого застрахованный получил повреждение здоровья, принесшее к временной или постоянной утрате профессиональной трудоспособности либо смерти, наступившее при исполнении обязанностей по трудовому договору (включая положенные перерывы и время подготовки к началу и окончанию работы) как на территории страхователя, так и за ее пределами, во время следования к месту работы или возвращения с места работы на транспорте, предоставленном страхователем (или личном транспорте, используемом в служебных целях по договору или распоряжению работодателя). Несчастные случаи, произошедшие во время следования к месту служебных командировок и обратно, при работе вахтово-экспедиционным методом во время междусменного отдыха, при привлечении работника к участию в ликвидации последствий чрезвычайных ситуаций, при осуществлении действий, не входящих в трудовые обязанности работника, но совершаемых в интересах работодателя (по предотвращению аварии, ущерба), также рассматриваются в качестве производственных.

Расследование и учет несчастных случаев на производстве осуществляется на основании Трудового кодекса РФ и положения, утвержденного постановления Министерства труда и социального развития РФ от 24 октября 2002 г. № 73. Работодатель обязан незамедлительно организовать первую помощь пострадавшим и при необходимости доставку в медицинское учреждение, а также обеспечить своевременное расследование и оформление несчастного случая на производстве. Для этого создается комиссия, в состав которой включаются: специалист по охране труда, представители работодателя, представители профсоюзной организации или другого уполномоченного работниками представительного органа. Комиссию возглавляет представитель работодателя. При расследовании группового несчастного случая, тяжелого несчастного случая или случая со смертельным исходом в комиссию должны быть включены также государственный инспектор по охране труда, представители органа исполнительной власти, территориального объединения профсоюзов, а также по требованию пострадавшего – его доверенное лицо.

Расходы по расследованию несчастного случая несет работодатель. По каждому случаю, квалифицированному комиссией в качестве несчастного случая на производстве, вызвавшего повреждение здоровья работников, составляется акт по форме Н-1 на каждого пострадавшего. Утрата профессиональной трудоспособности застрахованных устанавливается учреждениями (бюро) медико-социальной экспертизы на основании обращения работодателя, страховщика или самостоятельного обращения пострадавшего при представлении акта о несчастном случае на производстве.

Днем назначения страховых выплат считается день установления факта утраты застрахованным лицом профессиональной трудоспособности. В случае наступления профессионального заболевания датой причинения вреда считается либо дата выявления профессионального заболевания, либо дата составления акта расследования профессионального заболевания, если установить момент заболевания не представляется возможным. При расследовании страхового случая комиссией может быть установлена вина застрахованного в наступлении страхового случая – грубая неосторожность, содействовавшая возникновению или увеличению причиненного вреда. Степень вины определяется комиссией по расследованию несчастного случая в процентах и фиксируется в акте о несчастном случае или профессиональном заболевании. При наличии вины размер назначаемых ежемесячных страховых выплат уменьшается соответственно степени вины, но не более чем на 25%.

Если в результате страхового случая наступает смерть застрахованного, то право на получение определенных страховых выплат получают следующие лица:

1) нетрудоспособные лица, состоявшие на иждивении умершего или имевшие ко дню его смерти право на получение от него содержания, на следующих условиях:

- его дети до достижения ими возраста 18 лет, а учащиеся старше 18 лет – до окончания учебы в учебных учреждениях по очной форме обучения, но не более чем до 23 лет;

- женщины, достигшие возраста 55 лет, и мужчины, достигшие возраста 60 лет, - пожизненно;

- инвалиды — на срок инвалидности:

2) ребенок умершего, родившийся после его смерти;

3) один из родителей, супруг (супруга) либо другой член семьи независимо от трудоспособности, который не работает и занят уходом за состоявшими на иждивении умершего детьми, внуками, братьями и сестрами, не достигшими возраста 14 лет либо достигшими этого возраста, но нуждающимися по медико-социальному заключению в постоянном уходе;

4) лица, состоявшие на иждивении умершего, ставшие нетрудоспособными в течение 5 лет со дня его смерти.

Лица, не работающие и занятые уходом за детьми, внуками, братьями и сестрами умершего, ставшие нетрудоспособными в период осуществления ухода, сохраняют право на получение страховых выплат после окончания ухода за указанными лицами.

Право на получение выплат в случае смерти застрахованного по решению суда может быть предоставлено нетрудоспособным лицам, которые при жизни застрахованного имели заработок, но только в том случае, если часть заработка застрахованного являлась их постоянным и основным источником средств к существованию.

При нанесении ущерба жизни, здоровью и профессиональной трудоспособности работников им самим или их близким гарантируется:

1) пособие по временной нетрудоспособности;

2) страховые выплаты:

- единовременные,

- ежемесячные;

3) оплата дополнительных расходов на:

- дополнительную медицинскую помощь.

- посторонний уход за пострадавшим,

- санаторно-курортное лечение.

- протезирование и обеспечение необходимыми приспособлениями для трудовой деятельности и в быту,

- обеспечение специальными транспортными средствами и их содержание,

- профессиональное обучение и переобучение.

Пособие по временной нетрудоспособности в связи с несчастным случаем на производстве или профзаболеванием выплачивается за весь период нетрудоспособности до выздоровления или установления стойкой утраты профессиональной трудоспособности в размере 100% среднего заработка работника без ограничений. Пособие назначается и выплачивается работодателем в счет взносов, начисленных по данному виду обязательного страхования.

Единовременные страховые выплаты предназначены:

застрахованному, если по результатам медико-социальной экспертизы у него признана стойкая утрата профессиональной трудоспособности в результате несчастного случая на производстве или профзаболевания; лицам, имеющим право на их получение, если в результате страхового случая наступила смерть застрахованного.

Размер единовременной выплаты определяется исходя из 60-кратного МРОТ, установленного на день выплаты, и степени утраты профессиональной трудоспособности, определяемой учреждениями медико-социальной экспертизы. В случае смерти застрахованного единовременная выплата равна 60 МРОТ. Однако с 2003 г. действие данной нормы приостановлено, и размер единовременной выплаты определяется федеральным законом в фиксированной сумме, в 2006 г. он составлял 46 900 руб. Выплачивается равными долями всем лицам, состоящим на иждивении умершего и имеющим право на ее получение.

Ежемесячные страховые выплаты призваны возместить потерю в заработке, которую повлекла за собой потеря профессиональной трудоспособности или смерть застрахованного работника. Размер ежемесячной страховой выплаты, назначаемой самому застрахованному, определяется как доля его среднего месячного заработка до наступления страхового случая, соответствующая степени утраты профессиональной трудоспособности, и не может превышать 3 тыс. руб. в месяц (по состоянию на 31 декабря 2006 г.). Ежемесячные страховые выплаты назначаются застрахованному на весь период утраты им профессиональной трудоспособности с того дня, с которого учреждением медико-социальной экспертизы установлен факт утраты профессиональной трудоспособности, исключая период, в течение которого работнику выплачивалось пособие по временной нетрудоспособности.

В случае смерти застрахованного размер ежемесячных страховых выплат лицам, имеющим на них право, исчисляется исходя из его среднего месячного заработка, получаемых при жизни пенсии и других социальных выплат за вычетом долей, приходящихся на него самого и трудоспособных членов семьи, не имеющих право на получение выплат. Соответственно каждому лицу, имеющему право на ежемесячную выплату, ее размер определяется путем деления утем деленияу право на ат за вычетом долей, приходящихся на негой трудоспособности в результатего страхования включены общего остатка на число всех получателей. Назначаются выплаты со дня смерти застрахованного, но не ранее приобретения права на их получение.

Страховое обеспечение в виде единовременных выплат должно выплачиваться страхователем (работодателем) тем застрахованным, с которыми произошел несчастный случай или наступило профзаболевание на данном предприятии и которые продолжают на нем работу. Выплаты относятся в счет взносов, начисленных страхователем по обязательному социальному страхованию от несчастных случаев на производстве. Всем остальным категориям получателей - неработающим пострадавшим; уволившимся с данного предприятия и работающим на другом предприятии; лицам, получающим выплаты в связи со смертью застрахованного ежемесячные и единовременные выплаты осуществляются исполнительным органом ФСС. Выплаты должны производиться не позднее истечения месяца, за который они назначены.

При исчислении страховых выплат не влекут уменьшения их размера иные пенсии, пособия и выплаты, назначенные застрахованному как до, так и после наступления страхового случая. Это же относится и к заработку, получаемому застрахованным после наступления страхового случая.

Страховые выплаты индексируются в соответствии с ростом стоимости жизни в порядке, установленном законодательством РФ.

Оплата дополнительных расходов производится страховщиком, если учреждением медико-социальной экспертизы установлено, что застрахованный нуждается в указанных видах медицинской, социальной и иной помощи, обеспечения или ухода. Возмещение дополнительных расходов производится исполнительным ФСС по документам, подтверждающим расходы на осуществление тех или иных реабилитированных мер, указанных в программе реабилитации пострадавшего, составленной учреждением медико-социальной экспертизы. Нормативы компенсации устанавливаются законом о бюджете ФСС на очередной год. На основании приказа исполнительного органа ФСС пострадавшему может быть предоставлена путевка на санаторно-курортное лечение вследствие несчастного случая на производстве или профзаболевания. В связи с этим страхователь должен предоставить такому работнику отпуск на время санаторного лечения и проезда к месту лечения и обратно сверх ежегодного оплачиваемого отпуска, установленного законодательством РФ. Оплата времени отпуска и проезда в санаторий и обратно осуществляется страхователем в счет начисленных страховых взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний по правилам, установленным для оплаты ежегодного отпуска. Данная норма распространяется на всех застрахованных работников предприятия независимо от того произошел несчастный случай (наступило профзаболевание) на данном или другом предприятии.

Государственное страхование жизни и здоровья определенных категорий государственных служащих

Другим направлением организации обязательного страхования от несчастных случаев, дополняющим или компенсирующим социальное страхование, является обязательное государственное страхование жизни и здоровья тех категорий государственных служащих, чья профессиональная деятельность связана с повышенным риском несчастного случая при исполнении служебных обязанностей. Обязательному государственному страхованию в РФ подлежат военнослужащие, сотрудники МВД, налоговых инспекций, государственной противопожарной службы, прокуроры, следователи, судьи и народные заседатели, спасатели, депутаты Законодательного Собрания, работники ядерных объектов, космонавты, работники здравоохранения, обеспечивающие диагностику и лечение ВИЧ-инфекции, доноры и некоторые другие.

Первоначально государственным обязательным личным страхованием занимался «Росгосстрах». Однако начиная с 1993 г. наметилась тенденция перехода страхователей в другие, коммерческие страховые компании, в основном компании кэптивного типа, учредителями которых являются соответствующие министерства и ведомства, обязанные страховать своих сотрудников. Для осуществления обязательного государственного личного страхования страховой компании необходимо иметь лицензию на проведение соответствующего вида страхования. В настоящее время данный вид страхования скорее можно назвать псевдострахованием, поскольку в реальности бюджетные средства в виде страховых взносов не поступают в страховые компании, а страховые выплаты осуществляются напрямую из бюджетных средств, выделенных соответствующим министерствам и ведомствам на цели обязательного страхования.

Государственное личное страхование покрывает риски, идентичные обязательному социальному страхованию от несчастных случаев на производстве: смерть и потеря трудоспособности застрахованного вследствие травмы, увечья, телесных повреждений, наступивших при исполнении служебных обязанностей. Страховое возмещение определяется исходя из должностного оклада либо минимального размера оплаты труда.

Например, в обязательном страховании сотрудников государственной налоговой службы страховое возмещение составляет

- в случае гибели застрахованного - 12,5-кратную сумму годового должностного оклада и доплат за классный чин и выслугу лет;

- при установлении инвалидности I группы - 7,5-кратный размер указанной суммы, II группы - 5-кратный размер, III группы — 2,5-кратный размер;

- при тяжком телесном повреждении — размер годового должностного оклада и доплат;

- при менее тяжком телесном повреждении — в половинном размере от указанной суммы.

Личное страхование пассажиров

Третьим направлением обязательного страхования от несчастных случаев выступает обязательное личное страхование пассажиров, перевозимых воздушным, железнодорожным, водным и автомобильным транспортом по междугородным и туристическим маршрутам. Страхованием покрывается риск смерти или получения травмы и телесных повреждений в результате несчастного случая, связанного с поездкой.

Максимальная страховая сумма, подлежащая выплате в гибели пассажира, установлена законодательством в размере 120 МРОТ на дату приобретения проездного документа. При законодательной замене МРОТ базовой суммой в 100 руб. для расчета определенных платежей данная выплата в настоящее время составляет всего 12 000руб. В случае получения травмы или увечья размер страхового возмещения рассчитывается пропорционально тяжести полученных в результате аварии телесных повреждений.

Пассажиры уплачивают страховой взнос по обязательному личному страхованию при покупке проездного билета. Однако их интересы при оформлении данной страховой операции представляет транспортная организация-перевозчик, которая выбирает страховую компанию и заключает с ней договор об осуществлении данного вида страхования, т.е. выступает страхователем. Единственным требованием к страховой компании является наличие соответствующей лицензии на проведение обязательного страхования пассажиров. Пассажиры, имеющие право на бесплатный проезд, признаются застрахованными без уплаты ими страхового взноса.

С 1 января 1998 г. установлены следующие размеры страховых тарифов по обязательному личному страхованию пассажиров, перевозимых:

воздушным транспортом - 2 руб.;

железнодорожным транспортом - 2,3 руб.;

морским транспортом — 0,1 руб.;

внутренним водным транспортом — 0,6 руб.;

автомобильным транспортом — 1.5 руб.

Тарифы на обязательное личное страхование пассажиров утверждаются Росстрахнадзором и согласуются с министерствами транспорта и путей сообщения РФ. Необходимо отметить, что основную часть тарифа составляют отчисления в фонд предупредительных мероприятий, средства которого направляются в учреждения указанных министерств на цели повышения безопасности перевозок.

Обязательное личное страхование пассажиров в той форме, в которой оно осуществляется, вызывает немало нареканий. Во-первых, отчисление более 90% страхового тарифа на финансирование расходов перевозчика делает обязательное страхование пассажиров более похожим на дополнительное налогообложение населения. Во-вторых, перенесение ответственности перевозчика за жизнь и здоровье пассажира на самого пассажира – мера, недостойная цивилизованного общества. Во многих странах этот вопрос давно решен путем введения института обязательной материальной ответственности перевозчика за жизнь и здоровье пассажиров, а в некоторых случаях – и обязательного страхования гражданской ответственности перевозчика. Существующая практика обязательного страхования пассажиров в России противоречит ее гражданскому законодательству. В п. 2 ст. 935 гл. 48 ГК РФ указывается, что обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону. В интересах защиты прав потребителей было бы правомерно установить ответственность перевозчика за жизнь и здоровье пассажиров.

Добровольное страхование от несчастных случаев

Добровольное страхование от несчастных случаев имеет несколько организационных форм. В первую очередь различают индивидуальное и коллективное страхование от несчастных случаев. Договор индивидуального страхования заключается физическим лицом, и действие договора в основном распространяется на страхователя и членов его семьи. По договору коллективного страхования страхователем выступает юридическое лицо, а застрахованными - физические лица, в жизни и здоровье которых страхователь имеет материальный интерес.

Коллективное страхование от несчастных случаев

Договоры коллективного страхования заключаются либо работодателями в пользу своих работников. Либо различными ассоциациями и обществами в пользу их членов (например. Спортивными клубами, ассоциациями охотников, творческими и профессиональными союзами и т.п.). Страховое покрытие по коллективному страхованию от несчастных случаев может ограничиваться только периодом профессиональной или общественной (спортивной) деятельности, а может распространяться и на частную жизнь застрахованного, что зависит от выбора страхователя. Чаше покупают ограниченное страховое покрытие от несчастного случая на производстве, во время исполнения служебных обязанностей или участия в спортивных соревнованиях. Взносы по коллективному страхованию значительно ниже, чем по индивидуальному, поскольку происходит дополнительное выравнивание риска в рамках определенной группы.

В Российской Федерации развитие коллективного страхования от несчастных случаев имеет свою специфику в силу особенностей существовавшего ранее налогового законодательства, позволявшего использовать эту форму для ухода от налога на прибыль, подоходного налога и взносов во внебюджетные фонды социального назначения. Предприятия использовали страхование от несчастных случаев для обеспечения работникам дополнительных денежных выплат, минуя установленные законом обязательные отчисления и налоги с фонда оплаты труда. Такая ситуация была возможна благодаря легальному существованию страхования с возвратом страховых взносов и льготному налогообложению страховых взносов и страховых выплат.

В настоящее время для добровольного страхования от несчастных случаев на производстве действует наиболее выгодный режим налогообложения страховых взносов и выплат. Однако благодаря ужесточению правил налогообложения возврата взносов этот вид страхования стал малопривлекателен для использования в целях обеспечения «скрытой» заработной платы. Учитывая довольно низкие тарифы и высокие выплаты по этому виду страхования, многие работодатели стали включать его в социальный страховой пакет для трудового коллектива.

Индивидуальное страхование от несчастных случаев

Индивидуальное добровольное страхование от несчастных случаев существует в следующих формах:

- полное страхование от несчастных случаев, предоставляющее страховую гарантию на любой период как частной, так и профессиональной жизни человека в течение действия договора;

- частичное страхование, предоставляющее гарантию только на определенный период жизнедеятельности человека; наиболее распространенным является страхование от несчастных случаев на время поездки, путешествия, в том числе за рубеж;

- дополнительное страхование, т.е. использование страхования от несчастных случаев в качестве составляющей различных комбинированных или пакетных полисов, например, автомобильное страхование от несчастных случаев в рамках полиса автомобильного страхования; гарантия выплаты двойной страховой суммы при наступлении смерти в результате несчастного случая в страховании жизни; гарантия по несчастным случаям в пакетном полисе главы семьи и др. Страхование от несчастных случаев – это самое распространенное дополнение многих страховых полисов и наиболее выгодный в рамках личного страхования риск для страховщиков.

5.Охарактеризуйте принципы микроэкономического регулирования размещения страховых резервов

Страховой рынок в широком смысле представляет собой всю совокупность экономических отношений по поводу купли-продажи страхового продукта. Он обеспечивает органическую связь между страховщиком и страхователем. На нем осуществляется общественное признание страховой услуги. Первостепенными экономическими законами функционирования страхового рынка являются закон стоимости и закон спроса и предложения. Страховой рынок предполагает самостоятельность субъектов рыночных отношений, их равноправное партнерство по поводу купли-продажи страховой услуги, развитую систему горизонтальных и вертикальных связей.

Участниками страхового рынка считаются «продавцы», «покупатели» и «посредники», а также их ассоциации. В качестве «продавцов» на развитом страховом рынке выступают страховые компании, которые принимают на себя часть крупных рисков за вознаграждение, посредники между страховщиками и страхователями, объединения страховщиков. Страховая компания - общественная форма функционирования страхового фонда - представляет собой обособленную структуру, осуществляющую заключение договоров страхования и их обслуживание, а также формирование и распределение ресурсов. Страховые компании строят свои отношения с другими страховщиками на основе перестрахования и сострахования.

В качестве «покупателей» выступают страхователи - любые физические и юридические лица, решившие оформить договор страхования с тем или иным «продавцом». При этом должны соблюдаться правила и условия данного вида страхования. Посредники между «продавцами» и «покупателями» являются страховые агенты и брокеры, своими усилиями содействующие заключению договора страхования. Агенты заключают договоры со страхователями от лица компании, разъясняют правила и условия страхования, помогают клиенту оформить соответствующие документы при наступлении неблагоприятного события для получения причитающейся суммы. Брокеры выступают от лица и в интересах страхователя. Они могут работать одновременно с несколькими страховыми организациями.

Финансовые ресурсы страховой компании представляют собой совокупность имеющих целевой характер фондов денежных средств, с помощью которых распределяется ущерб среди участников страхования. Страховые резервы являются источником осуществления финансовых обязательств. По значимости в финансовом механизме различают:

- резервы, которые служат гарантией выполнения обязательств;

- резервы, которые временно используются как ресурсы. Страховые резервы отражают величину обязательств страховщика по заключенным им со страхователем договорам, но не исполненных на данный момент.

Принципиальное отличие страховых фондов и страховых резервов заключается в том, что страховой фонд, формируемый методом страхования, характеризует сумму страховых взносов, уплаченных страхователями в течение определенного периода, в то время как страховые резервы отражают сумму «отложенных страховых выплат» на конкретную дату.

Основная часть средств поступает в совокупный страховой фонд в результате проведения операций по личному страхованию (добровольному страхованию жизни).

В отечественной и зарубежной практике выделяются особенности формирования резервов по страхованию жизни и иным видам страхования - Life и Non-Life Insurance.

Резерв незаработанной премии. В зарубежной практике он именуется как «резерв переходящих премий», «переносов взносов». Данный резерв представляет собой статью, разграничивающую учет поступлений страховых взносов между сметными отчетными периодами. Переходят те доли страховых взносов, которые относятся к покрытию риска в течение периода, следующего за датой, на которую был составлен баланс.

Резерв неоплаченных убытков. К нему относятся резервы заявленных убытков и резервы незаявленных убытков. Суть первого в том, что если на отчетную дату страховщик не произвел страховую выплату по регулируемому (то есть признанному им) страховому случаю, то сумма такой выплаты резервируется. Указанный резерв в зарубежной практике именуется как «резерв неоплаченных убытков». Он обычно является суммой трех элементов:

- установленные, но неоплаченные убытки, то есть убытки, уже заявленные клиентом и зафиксированные в регистрах учета страховщиком, по которым составлен расчет страховой выплаты, но выплата еще не произведена;

- предъявленные, но не установленные убытки, то есть убытки, по которым еще не составлен расчет страховой выплаты;

- неопределенные убытки, которые рассчитываются обычно в размере 5% от суммы поступивших за год страховых взносов.

К резервам неоплаченных убытков причисляются и резервы по убыткам, возникшим в пределах отчетного периода, но о которых страховщику еще не было заявлено до конца хозяйственного года.

Размер резервов неоплаченных убытков определяется, как правило, по отдельным договорам страхования. В перестраховании, кроме того, должны быть учтены входящие и исходящие портфели убытков. В случае входящих портфелей убытков резервы неоплаченных убытков перестраховочного предприятия увеличиваются, а в случае исходящих портфелей - уменьшаются.

Резервы для неоплаченных колебаний убыточности. Этот вид резервов служит для долгосрочных компенсационных колебаний расходов по убыткам за несколько лет по отдельным отраслям и видам страхования, чтобы обеспечить среднегодовой уровень убыточности.

Резервы для возврата взносов. Формируется только в том случае, если договором страхования предусмотрен возврат взносов страхователям.

Резервы катастроф. Создаются обычно в целях обеспечения страховых выплат в результате естественных катастроф либо крупных промышленных аварий, если это предусмотрено договором страхования.

Резервы по страхованию жизни. Основным видом являются математические резервы. Это разность между текущей стоимостью обязательств страховщика (предстоящие страховые выплаты по действующим договорам страхования) и текущей стоимостью обязательств страхователя (страховые взносы, которые должны в будущем уплатить страхователи по действующим договорам страхования). Математические резервы в страховании жизни соответствуют резервам премий и резервам убытков, чем страхование жизни.

При долгосрочном характере взаимоотношений страховщика и страхователя годовая премия, уплачиваемая страхователями на каком-либо году страхования, представляет собой некоторую среднюю величину, состоящую из сумм премий, приходящихся на различные годы.

Эта средняя премия в первые годы действия договора страхования будет превышать ежегодный риск, в последующие годы будет ниже его. Страховщик эти излишки первых лет должен сберегать для покрытия неудач в последующие годы. Поступления страховых взносов в каком-либо году не будут соответствовать страховым выплатам, осуществляемым страховщиком за этот же год: в первые годы действия страховых договоров число плательщиков премий будет больше, а число смертных случаев меньше, позже будет наблюдаться обратное явление.

С учетом этого страховое общество из излишков страховых взносов, поступающих в первые годы, образует специфический страховой резерв, который иногда именуется резервом премий.

Резервы премий играют очень важную роль, так как наличие правильно вычисленного резерва премий есть первое и главное условие состоятельности общества страхования жизни в техническом смысле. Правильное вычисление резервов премий важно и для самих обществ, и для страхователей.

Основным показателем страховых резервов является их достаточность, то есть адекватность их структуры и резервов принятых страховщиком обязательств по договорам страхования.

Резервы как минимум должны быть покрыты адекватными активами. Предприятие является устойчивым в финансовом смысле, если выдерживает нормальную пропорцию между собственными и привлеченными средствами.

Страховые резервы по своему характеру являются кредитными капиталами. В большинстве случаев они представляют собой платежеспособные обязательства, существующие в день, на который составляется баланс страховщика, при этом могут быть неизвестными размер и дата этих платежей.

Поскольку страховые резервы представляют собой кредиторскую задолженность, то большой их размер при условии, что резервы адекватны обязательствам по договорам страхования, будет говорить о финансовой устойчивости страховщика при оптимальном их размещении и соблюдении пропорции с объемом собственных средств.

В условиях становления российского страхового рынка активная роль государства в вопросах определения методов формирования страховых резервов является необходимостью обеспечения финансовой устойчивости страховщиков.

Концентрация страховщиками в своих руках значительных финансовых ресурсов превращает страхование в важнейший фактор развития экономики с помощью активной инвестиционной политики. Право страховщиков инвестировать страховые резервы и другие средства закреплено в ст. 26 Закона РФ «Об организации страхового дела в Российской Федерации».

Инвестиционные возможности страховщика обусловлены тем, что страховой платеж по времени предшествует оказанию страховой услуги. Роль страховых компаний как поставщиков капитала определяют два фактора: объем ресурсов, которыми они располагают, и сроки, в течение которых эти ресурсы могут использоваться.

Увеличение инвестиционного капитала возможно по двум причинам: во-первых, страховые компании располагают техническими резервами, которые растут с расширением страховых операций; во-вторых - значительным собственным капиталом.

Эти факторы превращают страховые компании в мощнейшие финансово-кредитные институты.

Важность деятельности страховщика для экономики и для отдельного страхователя потребует регулирования вложения средств страховщиком:

- на уровне макроэкономического регулирования. Цель его - ограничить инвестиции сферой национальной экономики, так как инвестиционный капитал мобилен, уязвим и редок, а ресурсы страховщика - идеальный инвестиционный капитал. Но рано или поздно появляется необходимость вложения инвестиций уже на международном рынке;

- на уровне микроэкономического регулирования. Цель его - достижение ситуации, при которой размещение средств совпадало бы во времени и пространстве с обязательствами страховщика, что гарантирует выполнение им обязательств перед страхователем.

Принципы регулирования размещения активов включены в концепцию платежеспособности страховых организаций. Экономическое сообщество предъявляет следующие требования к размещению активов страховых организаций:

- наибольшая гарантированность возврата средств;

- ликвидность вложений;

- прибыльность вложений.

Согласно Закону РФ «Об организации страхового дела в Российской Федерации», предусмотрено размещение страховых резервов на условиях диверсификации, возвратности, прибыльности и ликвидности. В России применяются общепринятые принципы размещения активов страховой организации, основанные на диверсификации.

Принцип наибольшей гарантированности возврата средств также называют принципом возвратности, или надежности. Страховщик должен добиться максимально возможной в данных условиях безопасности вложений, то есть свести к минимуму инвестиционный риск. Под риском в инвестировании понимается возможность того, что фактическая прибыль окажется ниже расчетной. Частью инвестиционного риска является диверсифицируемый (специфический) риск, то есть тот, которого можно избежать при формировании хорошо диверсифицированного портфеля. Возникновение его связано с неблагоприятными событиями в рамках одной фирмы, когда последствия этих событий могут компенсироваться за счет хорошей ситуации на других фирмах.

Недиверсифицированного риска избежать невозможно. Он вызывается факторами, влияющими на все компании одновременно.

Инвесторы надеются на компенсацию за высокую степень риска: чем больше риск инвестиции, тем больше норма прибыли. Следовательно, ожидаемая норма прибыли должна быть равна норме прибыли по безрисковой инвестиции плюс премия за риск по данной инвестиции. На этой основе рассчитываются так называемые коэффициенты риска.

Под ликвидностью активов в страховании понимается возможность оперативной конверсии активов в наличные платежные средства для погашения страховщиком своих обязательств. Особенностью принципа ликвидности в страховании является то, что требования к ликвидности различны в зависимости от риска. Если страховщик проводит накопительные виды страхования, то он имеет достаточно устойчивый портфель с выравненными рисками, который хорошо поддается планированию. Компания может достаточно точно предусмотреть, когда и в каком объеме ей понадобятся деньги на выплаты страховок. Ликвидность активов обеспечить несложно. Если же страховая организация проводит рисковые виды страхования, то у нее может возникнуть необходимость в очень короткий срок превратить свои активы в наличные деньги для расчетов со страхователями. В таком случае требования к ликвидности более жестокие.

Получение прибыли - цель деятельности коммерческих организаций, каковыми являются большинство страховщиков. Но в страховании инвестиционная прибыль играет и специфическую роль: она дает возможность страховщику иметь убыток по собственным страховым операциям, что позволяет ему обеспечить свои позиции на рынке в условиях конкуренции. По долгосрочным видам страхования определенный уровень доходности учитывается при построении тарифной ставки. Дисконтирование страхового тарифа требует, чтобы прибыльность инвестиционных операций была не менее нормы доходности, заложенной в тарифе. Поэтому страховые компании, проводящие долгосрочное страхование, всегда проявляют повышенный интерес именно к высокодоходным долгосрочным ценным бумагам.

Компромисс между требованиями управления активами в страховой компании достигается с помощью диверсификации портфеля. Под диверсификацией понимается распределение инвестируемых капиталов между различными объектами вложений с целью снижения риска возможных потерь капитала или доходов от него. Портфель, который отвечает всем требованиям, является сбалансированным. При его формировании должны удовлетворятся инвестиционные цели конкретной компании, на инвестиционную политику страховщика влияют следующие факторы:

Характер распределения риска, который определяет возможность страховщика с достаточной степенью точности установить потребность в средствах на выплату страхового возмещения страховых сумм в тот или иной период времени.

Срок страхования. Объем эксплуатационных денежных ресурсов. Потребность в инвестиционном доходе.

Организации, занимающиеся страхованием жизни, испытывают высокую потребность в инвестиционном доходе, так как у них дисконтирован тариф, а также по многим видам страхования жизни предусматривается участие страхователей в прибылях страховщика. Поэтому страховщики, проводящие страхование жизни, основное внимание уделяют прибыльности активов, ликвидность же их интересует меньше, и они осуществляют инвестиции в недвижимость и ипотеку.

Для организаций, проводящих рисковые виды страхования, главное - ликвидность активов, поэтому они вкладывают средства в основном в краткосрочные высоколиквидные инвестиции.

В России как управление активами со стороны страховщика, так и регулирование этого процесса вызывает большие затруднения, объективной причиной которых является неразвитость рынка инвестиций. Страховые компании работают в основном с безрисковыми ценными бумагами и акциями, но в России нет безрисковых ценных бумаг, а акции имеют невысокую привлекательность и низкую ликвидность. Отсутствие информационной базы фондового рынка делает его непрогнозируемым, что отпугивает даже рисковых инвесторов, не говоря уже о страховых компаниях, основным качеством которых является осторожность.

Страховщик практически может работать только с депозитами и недвижимостью. Но и здесь существуют сложности. Для депозитов характерен повышенный уровень риска, а также более низкая ликвидность. Некоторые из коммерческих банков располагают средствами страховых компаний или имеют собственные страховые компании, занимающиеся страхованием кредитов. Это неблагоприятно отражается на финансовой устойчивости отдельных страховщиков и страхового рынка в целом. Вложения в недвижимость привлекательны в условиях инфляции, но они низколиквидны и отвечают интересам страховщиков, проводящих долгосрочные виды страхования или имеющих собственный капитал, а таких на рынке мало.

Компании же, проводящие рисковые виды страхования и имеющие небольшой собственный капитал, не могут в больших объемах вкладывать средства в недвижимость.

Норматив соответствия инвестиционной деятельности определяется отдельно по страхованию жизни и иным видам страхования. Он становится дополнительным показателем, позволяющим судить о финансовом состоянии страховых организаций. Страховщики обязаны ежеквартально анализировать этот норматив и, если он окажется ниже рекомендуемой величины, принимать меры к улучшению финансового положения.

Полноценное регулирование размещения активов страховщика, видов вложений и их структуры, не представляется возможным в связи с состоянием фондового рынка и рынка инвестиций, которые не гарантируют возвратность и ликвидность в той мере, в какой это необходимо для страховой деятельности.

Похожие работы

... уже указывали выше, увеличилось по сравнению с предыдущими годами на 10 единиц и составило 32 класса. Проектом Федерального закона «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2008 г. и на период до 2010 г.» устанавливается сохранение действующей системы тарифов до 2010 года. Для того чтобы определить, много ...

... . Так как любой Фонд социального страхования проводит сбор и аккумуляцию страховых взносов самостоятельно то анализ доходов фонда должен быть осуществлен по основным направлениям поступления средств. Так, например, финансирование Фонда социального страхования от несчастных случаев на производстве и профзаболеваний осуществляется за счет [30, с.84]: - взносов работодателей: А) для предприятий ...

... Весь перечень страховых услуг, предоставляемый туристу, определенной страховой компанией подробно изложен в правилах страхования (Приложение А). ГЛАВА 2 РАЗНОВИДНОСТИ И ОСОБЕННОСТИ СТРАХОВАНИЯ В АКТИВНОМ ТУРИЗМЕ 2.1 Понятие об активном, экстремальном и приключенческом туризме Активный туризм - это форма путешествий в слабоизмененной природной среде с использованием активных способов ...

... В своей работе я старалась наиболее подробно рассказать об особенностях и порядке расследования и учёта несчастных случаев на производстве, при расследовании которых наиболее часто возникает самое большое количество проблем на практике. Освещая все стороны правового регулирования расследования производственных несчастных случаев, теоретически изучив нормативные документы, периодическую литературу, ...

0 комментариев