Теоретичні засади маркетингових стратегій підприємства

Сутність стратегічного маркетингу та структура його елементів

Стратегія фронтального наступу – полягає в тому, що челенджер атакує лідера по всіх позиціях, по комплексу маркетингових засобів в цілому

Аналіз внутрішнього середовища ТОВ «Укрпромбанк»

Аналіз маркетингової стратегії банку

Проблеми та можливості розвитку бізнесу ТОВ «Укрпромбанк»

Місія

Розробка маркетингової стратегії банку

Вибір стратегії росту ринкової долі ТОВ «Укрпромбанк»

Стратегія фронтального наступу – полягає в тому, що челенджер атакує лідера по всіх позиціях, по комплексу маркетингових засобів в цілому

Навигация

Аналіз внутрішнього середовища ТОВ «Укрпромбанк»

Обґрунтування маркетингової (ринкової) стратегії підприємства і механізмів її реалізації ( на матеріалах ТОВ "Укрпромбанк")

156806

знаков

10

таблиц

9

изображений

2.2 Аналіз внутрішнього середовища ТОВ «Укрпромбанк»

Характеристики внутрішнього середовища діяльності комерційного банку ТОВ «Укрпромбанк» представляються в вигляді комплекса наступних показників [15]:

- Динаміка росту обсягів основних агрегатів джерел пасивних ресурсів банківських операцій;

- Динаміка внутрішньої структури основних агрегатів джерел пасивних ресурсів банківських операцій;

- Динаміка росту обсягів основних агрегатів активних банківських операцій;

- Динаміка внутрішньої структури основних агрегатів активних банківських операцій;

- Динаміка та рівні рентабельності (прибутковості) активів банку ROA;

- Динаміка та рівні рентабельності (прибутковості) статутного капіталу

банку ROE;

- Динаміка структури витрат на функціонування інфраструктури банку;

На рис. 2.1 – 2.11 представлені графоаналітичні результати проведеного дослідження по результатам діяльності банку ТОВ «Укрпромбанк» при одночасному порівнянні результатів його діяльності з аналогічними характеристиками діяльності лідера банківської системи України – АКБ «Приватбанк» [69].

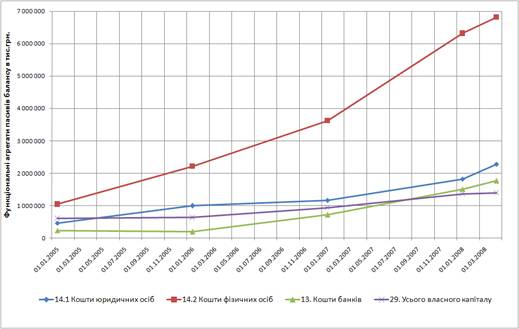

Рис. 2.1. Динаміка росту обсягів основних джерел пасивів балансу ТОВ «Укрпромбанк» у 2004–2008 роках

Рис. 2.2. Динаміка росту обсягів основних активів балансу ТОВ «Укрпромбанк» у 2004–2008 роках

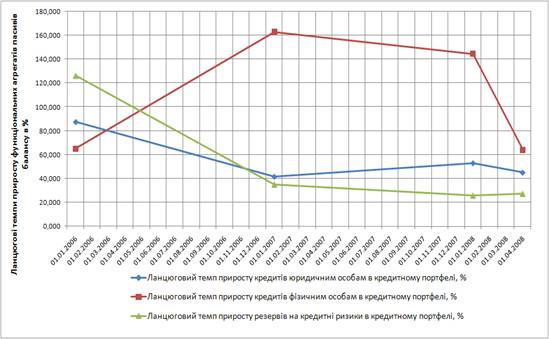

Рис. 2.3. Динаміка темпів ланцюгового приросту обсягів основних джерел пасивів балансу ТОВ «Укрпромбанк» у 2004–2008 роках

Рис. 2.4. Динаміка темпів ланцюгового приросту обсягів основних активів балансу ТОВ «Укрпромбанк» у 2004–2008 роках

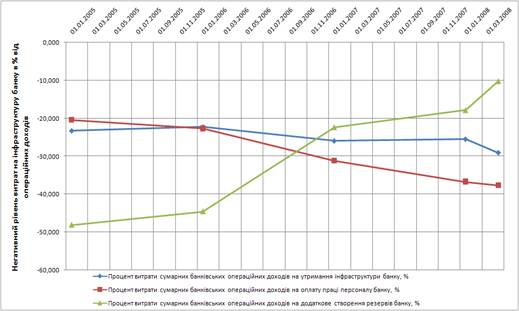

Рис. 2.5. Динаміка показників витрат на оплату праці персоналу та функціонування банку в ТОВ «Укрпромбанк» у 2004–2008 роках

Рис. 2.6. Динаміка показників витрат на оплату праці персоналу та ефективності трудовіддачі службовців в ТОВ «Укрпромбанк» у 2004–2008 роках

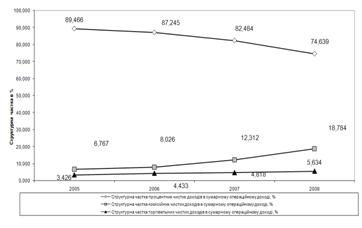

Рис. 2.7. Динаміка показників структури доходів в ТОВ «Укрпромбанк» у 2004–2008 роках

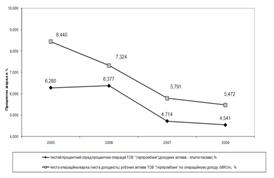

Рис. 2.8. Динаміка показників доходності процентних операцій в ТОВ «Укрпромбанк» у 2004–2008 роках

2.3 Аналіз зовнішнього середовища ТОВ «Укрпромбанк»

PEST – Аналіз – це інструмент, призначений для виявлення політичних (Policy), економічних (Economy), соціальних (Society) і технологічних (Technology) аспектів зовнішнього середовища, що можуть уплинути на стратегію компанії. Політика вивчається тому, що вона регулює владу, що у свою чергу визначає середовище компанії й одержання ключових ресурсів для її діяльності. Основна причина вивчення економіки це створення картини розподілу ресурсів на рівні держави, що є найважливішою умовою діяльності підприємства. Не менш важливі потреби-тельские переваги визначаються за допомогою соціального компонента PEST – Аналізу. Останнім фактором є технологічний компонент. Метою її дослідження прийнято вважати виявлення тенденцій у технологічному розвитку, що найчастіше є причинами змін і втрат ринку, а також появи нових продуктів [57].

Основні положення PEST – Аналізу:

– Стратегічний аналіз кожної з чотирьох зазначених компонентів повинний бути досить системним, тому що всі ці компоненти тісним і складним образом взаємозалежні;

– Не можна покладатися тільки на ці компоненти зовнішнього середовища, тому що реальне життя значно ширше і многообразнее;

– PEST – Аналіз не є загальним для всіх організацій, тому що для кожної з них існує свій особливий набір ключових факторів.

Добір базисних факторів проводиться шляхом застосування PEST-аналізу, що виділяє чотири основні групи факторів (аспекту), що визначають поводження досліджуваного об'єкта:

– Policy – політика;

– Economy – економіка;

– Society – суспільство (социокультурный аспект);

– Technology – технологія.

В матеріалах формування маркетингової стратегії підприємства треба врахувати елементи PEST-аналізу для України, а саме:

– купівельну спроможність населення;

– демографічну ситуацію та номінальна річна ємність ринку споживачів;

- національні споживчі навички населення України;

В табл. 2.2 – 2.5 наведені основні дані, які характеризують демографічну ситуацію та купівельну спроможність населення України [72].

Як показує аналіз даних табл. 2.2 – 2.5:

- на кожного працюючого в Україні приходиться 1 пенсіонер та 1 непрацюючий (діти та студенти);

- рівень доходів населення до 2005 року – неприпустимо низький;

- зростання рівня місячної заробітної плати у 2007 році до 250 доларів США у працюючих жителів та до 120–140 доларів США у пенсіонерів є суттєвим фактором для депозитної політики банківської системи (рис. 2.12);

Як показує макроаналіз економіки України – реальний ВВП країни у порівняльних цінах 1990 року за результатами 2007 року становить тільки 75% рівня 1990 року з врахуванням інфляційного дефлятора на рівні 10–15% на рік (рис. 2.13) [72].

В дипломній роботі проведений кореляційно – регресійний аналіз впливу факторних ознак на сумарні обсяги депозитів фізичних осіб в банківській системі України. В якості факторних ознак можуть бути використані статистичні дані за 2001–2007 роки (табл. 2.3 -2.6):

– середній рівень доходів на 1 жителя України, який є складною функцією від чисельності населення України, його структури (працездатний вік, пенсіонери, діти), мінімального законодавчого рівня заробітної плати, фактичного середнього рівня заробітної плати на 1 працюючого, фактичного середнього рівня пенсії на 1 пенсіонера;

– співвідношення рівня прожиткового мінімуму та середнього доходу на 1 жителя України, який показує рівень перевищення фактичним доходом соціально необхідного рівня доходів.

Таблиця 2.2. Макросегментування по віковому розподілу чисельності населення України у 1990–2007 роках [72]

| Розподіл населення за віком на початок року, тис. осіб | у тому числі у віці: | |||||

| 0–14 років | 15–24 років | 25–44 років | 45–64 років | 65 і понад років | ||

| 1990 | 51556,5 | 11084,2 | 6935,2 | 14513,2 | 12849,3 | 6174,6 |

| 1991 | 51623,5 | 11029,5 | 7002,9 | 14764,5 | 12497,5 | 6329,1 |

| 1992 | 51708,2 | 10951,4 | 7055,0 | 14879,3 | 12314,3 | 6508,2 |

| 1993 | 51870,4 | 10915,4 | 7118,7 | 15006,7 | 12139,3 | 6690,3 |

| 1994 | 51715,4 | 10767,7 | 7146,1 | 14973,0 | 11965,3 | 6863,3 |

| 1995 | 51300,4 | 10528,7 | 7159,6 | 14727,0 | 11924,0 | 6961,1 |

| 1996 | 50874,1 | 10246,0 | 7164,4 | 14578,3 | 11826,4 | 7059,0 |

| 1997 | 50400,0 | 9952,4 | 7131,7 | 14435,2 | 11827,9 | 7052,8 |

| 1998 | 49973,5 | 9624,5 | 7117,9 | 14325,9 | 11878,6 | 7026,6 |

| 1999 | 49544,8 | 9206,0 | 7202,0 | 14226,8 | 12008,4 | 6901,6 |

| 2000 | 49115,0 | 8781,0 | 7275,9 | 14092,2 | 12147,0 | 6818,9 |

| 2001 | 48663,6 | 8373,3 | 7325,5 | 13992,0 | 12128,8 | 6844,0 |

| 2002* | 48240,9 | 7949,9 | 7381,2 | 13851,5 | 12079,7 | 6978,6 |

| 2003 | 47823,1 | 7569,5 | 7457,8 | 13726,8 | 11875,5 | 7193,5 |

| 2004 | 47442,1 | 7246,3 | 7478,6 | 13590,9 | 11757,0 | 7369,3 |

| 2005 | 47100,5 | 6989,8 | 7455,7 | 13460,6 | 11687,2 | 7507,2 |

| 2006 | 46749,2 | 6764,7 | 7366,7 | 13342,8 | 11707,8 | 7567,2 |

| 2007 | 46465,7 | 6606,4 | 7266,8 | 13249,5 | 11739,9 | 7603,1 |

В якості результативної ознаки використовуємо сумарний обсяг депозитів в банківській системі України (табл. 2.4) за 2001–2007 роки.

На основі наведених даних спостережень будуються лінійна одновимірні Y=f(X1) та багатовимірні Y=f (X1, X2, X3) регресійні моделі, яка встановлює залежність доходності статутного капіталу банку ![]() від суми показників статей залученого платного капіталу ресурсів

від суми показників статей залученого платного капіталу ресурсів ![]() , (

, (![]() , n – кількість періодів, що розглядаються) в і-тий період [26].

, n – кількість періодів, що розглядаються) в і-тий період [26].

Одновимірна лінійна регресійна модель представляється як:

![]() , (2.1)

, (2.1)

де ![]() – постійна складова доходу

– постійна складова доходу ![]() (початок відліку);

(початок відліку);

![]() – коефіцієнт регресії;

– коефіцієнт регресії;

![]() – відхилення фактичних значень доходу

– відхилення фактичних значень доходу ![]() від оцінки (математичного сподівання)

від оцінки (математичного сподівання) ![]() середньої величини доходу в і-тий період.

середньої величини доходу в і-тий період.

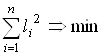

Існують різні способи оцінювання параметрів регресії. Найпростішим, найуніверсальнішим є метод найменших квадратів [26]. За цим методом параметри визначаються виходячи з умови, що найкраще наближення, яке мають забезпечувати параметри регресії, досягається, коли сума квадратів різниць ![]() між фактичними значеннями доходу та його оцінками є мінімальною, що можна записати як

між фактичними значеннями доходу та його оцінками є мінімальною, що можна записати як

. (2.2)

. (2.2)

Відмітимо, що залишкова варіація (3.2) є функціоналом ![]() від параметрів регресійного рівняння:

від параметрів регресійного рівняння:

(2.3)

(2.3)

За методом найменших квадратів параметри регресії ![]() і

і ![]() є розв’язком системи двох нормальних рівнянь [26]:

є розв’язком системи двох нормальних рівнянь [26]:

, (2.4)

, (2.4)

.

.

Розв’язок цієї системи має вигляд:

, (2.5)

, (2.5)

.

.

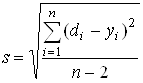

Середньоквадратична помилка регресії, знаходиться за формулою

, (2.6)

, (2.6)

Коефіцієнт детермінації для даної моделі

(2.7)

(2.7)

повинен дорівнювати: ![]() >0,75 – сильний кореляційний зв'язок, 0,36>

>0,75 – сильний кореляційний зв'язок, 0,36>![]() >0,75 – кореляційний зв’язок середньої щільності;

>0,75 – кореляційний зв’язок середньої щільності; ![]() <0,36 – кореляційній зв’язок низької щільності [26].

<0,36 – кореляційній зв’язок низької щільності [26].

Результати кореляційно-регресійного аналізу, виконані побудовою трендових кривих, розрахованих з застосуванням програмного забезпечення пакету MICROSOFT EXCEL-2003. Як показують результати аналізу даних рис. 2.14 – 2.16, найкращий кореляційний зв’язок між рівнем річного доходу на 1 жителя України та обсягом депозитів в БС України є нелінійно-зростаючим високого рівня щільності, що може бути використане для прогнозування майбутнього потоку депозитів населення в банківську систему.

Звертає на себе увагу нелінійно зростаючий потік кредитів фізичним особам (рис. 2.16), приріст яких у 2007 році досяг 65% від приросту депозитів фізичних осіб в банківську систему, тобто банківська система змінює стратегію:

– з традиційної стратегії залучення депозитів населення та кредитування за рахунок цих коштів комерційних проектів юридичних осіб;

– до «прибуткової» стратегії залучення «дорогих» депозитів населення та кредитування за рахунок цих коштів споживчих проектів населення з підвищеними «прихованими» відсотками (страхування та ін.).

Результати аналізу конкуренції на ринку банківських послуг в Україні, наведені на графіках рис. 2.17 -2.28, характеризують загальний рівень конкуренції та конкурентну позицію ТОВ «Укрпромбанк» наступними показниками [67], [68], [69]:

1. По показнику питомої ваги обсягів активів за станом на 01.04.2008 р. в банках банківської системи України (перша «20» рейтингу) – рис. 2.17:

- в перших 20 банках БС України зосереджено 70,3% активів;

- ринкова частка лідера – АКБ «Приватбанк» становить 9,91%;

- ринкова частка досліджуваного ТОВ «Укрпромбанк» становить 2,07%;

2. По показнику питомої ваги обсягів зобов'язань за станом на 01.04.2008 р. в банках банківської системи України (перша «20» рейтингу) – рис. 2.18:

- в перших 20 банках БС України зосереджено 71,17% зобов’язань;

- ринкова частка лідера – АКБ «Приватбанк» становить 9,93%;

- ринкова частка досліджуваного ТОВ «Укрпромбанк» становить 2,10%;

3. По показнику питомої ваги обсягів власного капіталу за станом на 01.04.2008 р. в банках банківської системи України (перша «20» рейтингу) – рис. 2.19:

- в перших 20 банках БС України зосереджено 64,1% власного капіталу;

- ринкова частка лідера – АКБ «Приватбанк» становить 9,74%;

- ринкова частка досліджуваного ТОВ «Укрпромбанк» становить 1,88%;

4. По показнику питомої ваги обсягів депозитів юридичних осіб за станом на 01.04.2008 р. в банках банківської системи України (перша «20» рейтингу) – рис. 2.20:

- в перших 20 банках БС України зосереджено 68,48% депозитів юридичних осіб;

- ринкова частка лідера – АКБ «Приватбанк» становить 10,273%;

- ринкова частка досліджуваного ТОВ «Укрпромбанк» становить 1,438%;

5. По показнику питомої ваги обсягів депозитів фізичних осіб за станом на 01.04.2008 р. в банках банківської системи України (перша «20» рейтингу) – рис. 2.21:

- в перших 20 банках БС України зосереджено 75,45% депозитів фізичних осіб;

- ринкова частка лідера – АКБ «Приватбанк» становить 15,175%;

- ринкова частка досліджуваного ТОВ «Укрпромбанк» становить 4,07%;

6. По показнику питомої ваги обсягів міжбанківських кредитів за станом на 01.04.2008 р. в банках банківської системи України (перша «20» рейтингу) – рис. 2.22:

- в перших 20 банках БС України зосереджено 59,44% міжбанківських кредитів;

- ринкова частка лідера – АКБ «Приватбанк» становить 9,27%;

- ринкова частка досліджуваного ТОВ «Укрпромбанк» становить 0,79%;

7. По показнику питомої ваги обсягів кредитів, наданих юридичним особам, за станом на 01.04.2008 р. в банках банківської системи України (перша «20» рейтингу) – рис. 2.23:

- в перших 20 банках БС України зосереджено 70,68% кредитів, наданих юридичним особам;

- ринкова частка лідера – АКБ «Приватбанк» становить 9,60%;

- ринкова частка досліджуваного ТОВ «Укрпромбанк» становить 2,92%;

8. По показнику питомої ваги обсягів кредитів, наданих фізичним особам, за станом на 01.04.2008 р. в банках банківської системи України (перша «20» рейтингу) – рис. 2.24:

- в перших 20 банках БС України зосереджено 76,45% кредитів, наданих фізичним особам;

- ринкова частка лідера – АКБ «Приватбанк» становить 12,60%;

- ринкова частка досліджуваного ТОВ «Укрпромбанк» становить 1,24%;

9. По показнику питомої ваги обсягів коштів, вкладених в цінні папери, за станом на 01.04.2008 р. в банках банківської системи України (перша «20» рейтингу) – рис. 2.25:

- в перших 20 банках БС України зосереджено 64,59% коштів, вкладених в цінні папери;

- ринкова частка лідера – АКБ «Приватбанк» становить 4,11%;

- ринкова частка досліджуваного ТОВ «Укрпромбанк» становить 0,04%;

10. По показнику питомої ваги обсягів обсягів фінансового результату – прибутку за станом на 01.04.2008 р. в банках банківської системи України (перша «20» рейтингу) – рис. 2.26:

- в перших 20 банках БС України зосереджено 80,63% обсягів фінансового результату – прибутку;

- ринкова частка лідера – АКБ «Приватбанк» становить 18,28%;

- ринкова частка досліджуваного ТОВ «Укрпромбанк» становить 1,33%;

Оцінка конкурентної позиції ТОВ «Укрпромбанк» по показнику рентабельності статутного капіталу банку ROE та рентабельності активів ROA за станом на 01.04.2008 р. в банках банківської системи України (перша «20» рейтингу), наведена на графіках рис. 2.27 -2.28, показує:

- середній рівень рентабельності активів ROA перших 20 банках БС України становить 2,02%;

- рівень рентабельності активів лідера – АКБ «Приватбанк» становить 2,3%;

- рівень рентабельності активів досліджуваного ТОВ «Укрпромбанк» становить 0,8%;

- середній рівень рентабельності в перших 20 банках БС України становить 38,3%;

- рівень рентабельності статутного капітала – АКБ «Приватбанк» становить 33,6%;

- рівень рентабельності статутного капіталу досліджуваного ТОВ «Укрпромбанк» становить 9,5%;

Похожие работы

... значних результатів. За підсумками роботи за рік показники якості значно краще, ніж встановлені для них нормативні рівні, як українські, так і міжнародні. Розділ 3. Шляхи вдосконалення управління якістю послуг Інтернет зв’язку в компанії «People.net» 3.1 Вдосконалення системи стандартів якості послуг Інтернет зв’язку Сьогодні в Україні відмічено масовий рух із впровадження на підприє ...

... і чим вартість активів. Чим більше дисбаланс середньозважених термінів погашення, тим більше чуттєвою буде акціонерний капітал банку до змін процентних ставок. РОЗДІЛ ІІ АНАЛІЗ УПРАВЛІННЯ БАНКІВСЬКИМИ РИЗИКАМИ (НА ПРИКЛАДІ ВАТ КБ “ІПОБАНК”) 2.1 Загальна характеристика діяльності та організації ризик-менеджменту в ВАТ КБ “ІПОБАНК” Відкрите акціонерне товариство Комерційний Банк „Іпобанк” працює ...

... банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 12. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правл ...

0 комментариев