Навигация

2.3.1 Российская Федерация

В 2008 г. потребление стальных труб РФ в целом увеличилось на 3%. Наибольший рост был достигнут в сегментах сварных труб большого диаметра, котельных труб, сварных труб общего назначения и насосно-компрессорных труб. При этом наблюдалось снижение потребления в сегментах сварных трубопроводных труб, холоднодеформированных труб общего назначения, подшипниковых труб, бесшовных трубопроводных труб и бесшовных труб общего назначения. Потребление обсадных труб значительно не изменилось.

В 2009 г. ожидается 5-5,3%-го увеличения совокупного потребления стальных труб в РФ до уровня 5 980-5 990 тыс. т.

Основные факторы: развитие нефте- и газотранспортной инфраструктуры, стабильные и высокие цены на энергоносители, развитие нефте- и газодобывающей отраслей, стабильные цены на металлургическое сырье, развитие экономики в целом, промышленного и строительного сектора в частности, восстановление энергетических мощностей и др.

Наибольший рост ожидается в сегментах сварных трубопроводных труб (+10%), котельных труб (+9%), насосно-компрессорных (+6%) и обсадных (+6%) труб, бесшовных трубопроводных труб (+5%). Остальные сегменты будут расти меньшими темпами. При этом снижение ожидается только в сегменте подшипниковых труб (-2%).

В нефтегазовом секторе ситуация благоприятная с точки зрения внешних факторов, однако внутренние факторы оказывают определенное дестабилизирующее влияние, несколько замедляя инвестирование нефтяными компаниями в развитие своей ресурсной базы. Отгрузки для нефтегазовых компаний РФ в 2009 г. останутся на уровне 2008 г.

2.3.2 Украина

2008 г. был очень непростым для всех потребителей стального проката, в том числе для потребителей труб - сказался шок от стремительного ценового роста в 1-м полугодии (основным локомотивом роста цен стал повышенный спрос со стороны Китая). В целом это оказало негативное влияние на потребление стальных труб во всех стабильно развивающихся регионах и странах. Исключением стали лишь регионы с бурной реализацией масштабных инфраструктурных проектов (в первую очередь Китай и Средний Восток).

В 2009 г. ценовая ситуация обещает быть более спокойной, что в условиях некоторого снижения и стабилизации цен на энергоресурсы позволяет ожидать оживления рынков труб общего назначения, труб для общего и энергетического машиностроения, труб для трубопроводов различного назначения. В то же время оптимистичный прогноз цен на нефть и газ позволяет ожидать высокой буровой активности нефтегазовых компаний и, как следствие, роста потребления нарезных (насосно-компрессорных, обсадных и бурильных) труб в мире.

Украина

В 2008 г. потребление стальных труб в Украине в целом снизилось на 3%. Снижение коснулось практически всех видов труб. В процентном отношении к 2007 г. в наибольшей степени снизилось потребление насосно-компрессорных, котельных труб и холоднодеформированных труб общего назначения. Рост же коснулся только потребления сварных труб среднего диаметра, подшипниковых и обсадных труб.

В 2009 г. ожидается увеличения потребления в Украине стальных труб на 3,3-4% до 615-620 тыс. т, т.е. восстановления потребления до уровня 2007 г. или немногим более.

Основные факторы: стабилизация цен на металлургическое сырье и энергоносители, развитие экономики в целом, промышленного и строительного сектора в частности, развитие трубопроводной сети, восстановление энергетических мощностей и др.

При этом наибольшее увеличение потребления ожидается в сегментах сварных трубопроводных труб (+25%), котельных труб (+10%), горячедеформированных труб общего назначения (+6%), холоднодеформированных труб общего назначения (+5%), сварных труб общего назначения (+5%), обсадных труб (+5%), насосно-компрессорных труб (+4%), бесшовных трубопроводных труб (+3%). В то же время, ожидается снижение потребления сварных труб большого диаметра (-28%) и подшипниковых труб (-14%).

2.3.3 Прочие страны СНГ

В 2008 г. потребление стальных труб в прочих странах СНГ в целом увеличилось почти на 8%. Наибольшую положительную динамику показали рынки Узбекистана, Казахстана и Беларуси. Отрицательную динамику продемонстрировали рынки Азербайджана и Туркменистана. Если рассматривать рынок прочих стран СНГ с точки зрения продуктовых сегментов, то наибольшее увеличение в 2008 г. показали сегменты сварных трубопроводных труб, котельных труб, бесшовных трубопроводных труб, холоднодеформированных труб общего назначения, насосно-компрессорных труб, бесшовных труб общего назначения и сварных труб общего назначения. Прочие сегменты были относительно стабильны.

В 2009 г. ожидается увеличение потребления стальных труб в прочих странах СНГ в целом на 13% до 1 320 тыс. т.

Основные факторы: развитие нефте- и газотранспортной инфраструктуры, стабильные и высокие иены на энергоносители, развитие нефте- и газодобывающей отраслей, стабильные иены на металлургическое сырье, масштабные строительные проекты, восстановление энергетических мощностей и др.

Наибольшее увеличение потребления ожидается на рынках Азербайджана (+27%), Туркменистана (+21%). Сразу следует отметить, что столь высокие темпы роста потребления в этих странах обусловлены главным образом реализацией крупных магистральных трубопроводных проектов. Также ожидается увеличение потребления на рынках Казахстана (+7%) и Беларуси (+5%). Снижение потребления ожидается только в Узбекистане (-2%). С точки зрения видов труб, наибольшее увеличение потребления на рынке прочих стран СНГ ожидается в сегментах сварных труб большого диаметра (+25%), котельных труб (+23%), бесшовных трубопроводных труб (+10%), сварных труб общего назначения (+8%), бурильных труб (+7,5%), насосно-компрессорных(+6%) и обсадных (+5%) труб. При этом ожидается снижение потребления в сегменте холоднодеформированных труб общего назначения на 8-9%.

Похожие работы

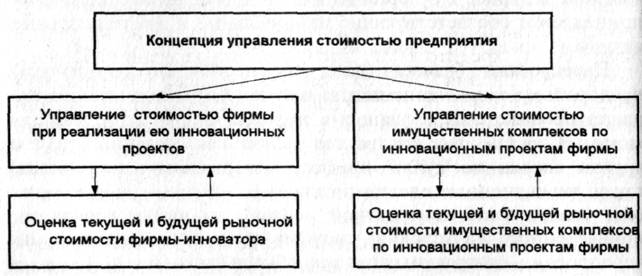

... среднесрочных инвесторов, может рассматриваться как реальный источник финансирования непосредственно самой фирмы и ее развития (технической реконструкции, реструктуризации и т.п.), а не ее акционеров (пайщиков). Обобщенно концепция управления стоимостью предприятия и роль в ней оценки бизнеса могут быть представлены схематично (рис. 1). Рис. 1. Варианты практической реализации концепции ...

... инновационных проектов. Для облегчения управления инновационными проектами руководителям следует придерживаться следующих принципов управления инновационными проектами: 1. Принцип селективного (выборочного) управления. Суть в выборе приоритетных направлений. Адресная поддержка инновационных фирм и новаторов. 2. Принцип целевой ориентации проектов на обеспечение конечных целей. Предполагает ...

... часть которой Аптека может направлять на инвестирование различных социальных программ, снижая при этом соответствующую нагрузку на бюджет и прибыль предприятий. 3 Принятие решений по инвестиционному проекту «Социальная Аптека» 3.1 Рекомендации по эффективному принятию решений при формировании бюджета капиталовложений инвестиционного проекта «Социальная Аптека» Решения должны приниматься в ...

... проекта, т.е. организационная структура проекта. Период времени между началом осуществления проекта и его ликвидацией принято называть инвестиционным циклом. 1.2 Управление инвестиционными проектами Можно дать два основных понятия управления проектами, которые чаще всего приводятся в литературе. Управление проектом - это деятельность по планированию, организации, координации, мотивации и ...

0 комментариев