Навигация

5. Специальные функции

• Сбор и анализ данных о внешней среде; рынки денег и капиталов, конъюнктура отрасли, правительственные экономические программы

• Сравнение с конкурентами

• Обоснование целесообразности слияния с другими фирмами или открытия (закрытия) филиалов

• Проведение калькуляции для особых заказов

• Расчеты эффективности инвестиционных проектов

На основе приведенного перечня функций и задач контроллинга можно достаточно четко представить себе сферу его применения [11, с.153].

Объем реализуемых в организациях функций контроллинга зависит в основном от следующих факторов:

• экономического состояния организации;.

• понимания руководством и/или собственниками организации важности и полезности внедрения функций контроллинга;.

• размера организации (численность занятых, объем производства);.

• уровня диверсификации производства, номенклатуры выпускаемой продукции;

• сложившегося уровня конкурентности;.

• квалификации управленческого персонала;.

• квалификации сотрудников службы контроллинга.

Функции и задачи контроллинга постоянно дополняются и изменяются по содержанию. Меняется весомость отдельных задач.

Вывод: контроллинг должен быть гибким, целенаправленным, умеренным, вездесущим и ориентирован, прежде всего, на поддержку процессов принятия решений. Он должен обеспечить адаптацию традиционной системы учета на предприятии к информационным потребностям должностных лиц, принимающих решения, т.е. в функции контроллинга входит создание, обработка, проверка и представление системной управленческой информации.

Незаменимость контроллинга нельзя недооценивать.

Таким образом, контроль часто оказывает сильное влияние на поведение системы. Неудачно спроектированные системы контроля могут сделать поведение работников ориентированным на них, т.е. люди будут стремиться к удовлетворению требований контроля, а не к достижению поставленных целей. Такие воздействия могут привести к выдаче неверной информации. Задача контроля – заранее предусмотреть возможные ошибки и отклонения, а сделать это можно лишь с помощью стратегического контроля и анализа.

Глава 2. Анализ и инструменты работы системы внутреннего контроля (СВК) 2.1 Роль стратегического контроля и анализа

Характеристика предприятия ОАО "Туланефтепродукт"

ОАО "Туланефтепродукт" является Тульским филиалом известной ТНК-ВР. ТНК-ВР – одна из крупнейших вертикально-интегрированных групп российской нефтегазовой отрасли, как с точки зрения доказанных запасов нефти, так и с точки зрения объемов ее добычи. За время своей деятельности ТНК-ВР продемонстрировала серьезные достижения в области сбыта нефти и нефтепродуктов:

Объемы реализации сырой нефти выросли на 9% и в 2005 году достигли 1089 тыс. барр. /сут. (4410 тыс. т в месяц). Для сравнения: в 2004 году этот показатель составлял 995 тыс. барр. /сут. (4000 тыс. т в месяц). Подобный рост был достигнут в результате увеличения добычи и экспорта нефти, закупленной у Славнефти.

Экспорт нефти в Европу и страны СНГ достиг в 2005 году 50 млн т.

В этом же году компания экспортировала18,9 млн. т продуктов нефтепереработки.

Были разработаны новые маршруты экспорта нефти и нефтепродуктов (оптимизированы поставки по трубопроводам, объемы были перенаправлены в Каспийский регион, новые пункты назначения были найдены для БГС, бензина, мазута и других продуктов нефтепереработки.

В компании была внедрена компьютерная система трейдинга и торговли Aspect, что позволило повысить эффективность и прозрачность трейдинговых операций при обеспечении их полного контроля.

Организована система реализации доли продукции ТНК-ВР в Славнефти (ТНК-ВР реализует 50% добываемой Славнефтью нефти, имеет 50% долю в процессинге на Ярославском НПЗ, а также реализует 50% нефтепродуктов, производимых на ЯНОСе).

Была завершена модернизация НПЗ, обеспечившая возможность производства топлива в соответствии со стандартами ЕС.

ТНК-ВР является одной из ведущих нефтяных компаний России и входит в десятку крупнейших частных нефтяных компаний в мире по объемам добычи нефти. Компания была образована в 2003 году в результате слияния нефтяных и газовых активов компании ВР в России и нефтегазовых активов консорциума Альфа, Аксесс/Ренова (ААР). ВР и ААР владеют компанией ТНК-ВР на паритетной основе. Акционерам ТНК-ВР также принадлежит около 50% акций компании "Славнефть".

ТНК-ВР – вертикально интегрированная нефтяная компания, в портфеле которой ряд добывающих, перерабатывающих и сбытовых предприятий в России и Украине. Добывающие активы компании расположены, в основном, в Западной Сибири (Ханты-Мансийский и Ямало-Ненецкий автономные округа, Тюменская область), Восточной Сибири (Иркутская область) и Волго-Уральском регионе (Оренбургская область). В 2007 году добыча компании составила в среднем 1,6 млн барр. н.э. в сутки. С учетом доли в компании "Славнефть" объем добычи составил 1,8 млн барр. н.э. в сутки.

Независимый аудит запасов, проведенный компанией DeGolyer and MacNaughton подтвердил, что по состоянию на 31 декабря 2007 года совокупные доказанные запасы ТНК-BP по методике SEC без учета срока действия лицензий составили 8,225 млрд барр. н.э. Коэффициент замещения запасов составил 179%. По критериям PRMS (Petroleum Resources Management System; бывшие SPE), совокупные доказанные запасы составили 9,982 млрд барр. н.э. Коэффициент замещения запасов составил 297%.

Основные перерабатывающие активы компании расположены в Рязани, Саратове, Нижневартовске и Лисичанске (Украина). Перерабатывающие мощности ТНК-ВР составляют 675 000 барр. /сут.

Розничная сеть компании включает порядка 1 600 заправочных станций в России и Украине, работающих под брендами ТНК и ВР. Компания является ключевым поставщиком на розничный рынок Москвы и лидирует на рынке Украины.

Аппарат управления компании, которым руководит команда менеджеров с опытом работы в более чем 50 странах мира, расположен в Москве. Мощная комбинация лучших международных и российских кадров обеспечивает внедрение технологий мирового класса, международных стандартов производственной деятельности, корпоративного управления и охраны труда и экологической безопасности.

Персонал ТНК-ВР численностью около 65 000 человек работает, в основном, в восьми крупнейших регионах России и Украины.

Розничная сеть ТНК-ВР осуществляет продажу нефтепродуктов в 20 крупных регионах России (в основном в Северном, Центральном и Уральском регионах) и почти во всех регионах Украины. Она насчитывает приблизительно 1 600 автозаправочных станций, предлагающих высококачественную продукцию нашим клиентам и реализующих более 8 млрд литров топлива в год.600 автозаправочных станций находятся в собственности компании под управлением наших дочерних предприятий. Остальными станциями владеют и управляют джобберы ТНК, которые являются независимыми владельцами автозаправочных станций.

Розничная сеть ТНК-ВР является одним из лидеров рынка России по производству и продажам смазочных материалов. Номенклатура продукции, выпускаемой под маркой ТНК, включает масла для легковых автомобилей, смазочные материалы для тяжелой и сельскохозяйственной техники, индустриальные масла и смазки для различных отраслей промышленности.

ТНК-ВР осуществляет реализацию топлива под двумя различными торговыми марками - ТНК и ВР, ориентированными на разные потребности и предпочтения потребителей в условиях быстрорастущих рынков России и Украины.

В Москве ТНК-ВР является лидером топливного рынка, имея более 220 автозаправочных станций двух брэндов. На Украине на долю ТНК приходится 30% рынка нефтепродуктов. Высокое качество товаров и услуг является главной задачей. Обязательства ТНК-ВР перед клиентами помогли установить новые стандарты качества в розничной продаже топлива.

ТНК-ВР является одним из лидеров рынка России по производству и продажам смазочных материалов. Номенклатура продукции, выпускаемой под маркой ТНК, включает масла для легковых автомобилей, смазочные материалы для тяжелой и сельскохозяйственной техники, индустриальные масла и смазки для различных отраслей промышленности.

Стратегический контроль в ТНК-ВР занимает особое место, координирует функции стратегического планирования, контроля и системы стратегического информационного обеспечения.

Стратегия перспективного развития компании на 5 лет сосредоточена на следующих приоритетных направлениях:

Совершенствование стоимостной цепочки – оптимизация бизнес-процессов продаж и логистики.

Увеличение нетбэков продаж.

Развитие портфеля продуктов нефтепереработки.

Развитие потенциала по снижению рисков.

Внедрение новых эффективных бизнес-процессов и поддерживающих их систем.

Профессиональное развитие и рост сотрудников через использование возможностей обучения и ротации.

Задача стратегического контроля - сопровождать и поддерживать стратегический план относительно обеспечения его жизнеспособности. Сопровождение включает проверку адекватности формулировки стратегий, ее внедрение и реализацию.

Задачи ТНК-ВР

Сосредоточить внимание на удовлетворении потребностей клиентов.

Усилить уже существующие жесткие программы контроля качества и усовершенствовать стандарты обслуживания.

Расширить и оптимизировать розничную сеть компании на ключевых рынках.

Установить и укрепить сильное положение на рынке.

Увеличить объемы продаж топлива и других товаров через свою розничную сеть

При формировании концепции стратегического контроля ОАО "Туланефтепродукт" учитывает и решает следующие задачи:

• формирует контролируемые причины для измерения и оценки потенциала успеха;

• устанавливает нормативные величины, действующие в качестве базы для сравнения;

• определяет фактические (реальные) значения контролируемых величин;

• перепроверяет реальные величины по отношению к нормативным путем сравнения плана и факта (т.е. по статистике за прошедший период) и сравнения плана с реально сложившимися (желаемыми) контролируемыми величинами, характеризующими актуальный потенциал успеха;.

• фиксирует отклонения и анализ причин, ответственных за отклонения;

• выявляет требуемые корректирующие мероприятия для управления отклонениями от стратегического курса.

Реализация стратегического контроля сопряжена с большим числом проблем. Это, прежде всего, проблемы измерения организационной структуры и взаимоотношений. Проблемы измерения связаны с неопределенным временным горизонтом и высокой степенью абстрактности стратегического планирования, что затрудняет действия с контролируемыми величинами. Как правило, для структурных подразделений приоритетными являются измерители их успеха сегодня, так как механизм мотивации сотрудников ориентируется на достигнутые показатели.

Фазы стратегического контроля

Основная задача стратегического контроля заключается в поддержке достижения стратегической цели предприятия, процесс стратегического контроля состоит из трех фаз:

формирования контролируемых величин;.

проведения контрольной оценки;.

принятия решения по результатам стратегического контроля

Формирование контролируемых величин. В качестве контролируемых величин следует рассматривать объекты контроля. Такими объектами, а следовательно, и контролируемыми величинами могут быть: цели, стратегии, потенциалы успеха, факторы успеха, сильные и слабые стороны предприятия. шансы и риски, предположения-сценарии, рубежи и последствия.

Проведение контрольной оценки. Эта фаза стратегического контроля может рассматриваться как собственно контроль в узком смысле. Здесь определяются и оцениваются эффективность текущего процесса и созданной структуры, а также правильность поставленной цели. В частности, на этой фазе могут проводиться сравнение, анализ и оценка отклонений, а также обоснование причин, вызвавших выявленные отклонения.

Принятие решения по результатам стратегического контроля. На последней фазе процесса стратегического контроля по данным анализа отклонений между контролируемыми величинами генерируются и реализуются корректирующие мероприятия. Кроме того, стимулируется проведение самих корректировок.

Контроль - одна из основных функций управления и соответственно стратегический контроль - одна из функций стратегического управления. Контроль состоит из установки стандартов, измерения фактически достигнутых результатов и осуществления корректирующего воздействия в случае, если полученные результаты отличаются от установленных стандартов. Контроль способствует тому, чтобы фактически полученные результаты были как можно ближе к требуемым или желаемым. Стратегический контроль в отличие от текущего контроля направлен на соответствие стратегических результатов стратегическим целям.

В ОАО "Туланефтепродукт" сбором и обработкой информации о реализации стратегии, сопоставлением ее с параметрами, заданными заранее в стратегических планах или программах, выявлением отклонений, анализом причин, вызвавших такие отклонения, их оценкой и принятием решения о корректирующем воздействии занимается планово-экономический отдел.

Начинается стратегический контроль с установления целей развития объекта управления. Измерение полученных результатов, мониторинг состояния контролируемого объекта - следующая стадия стратегического контроля. На заключительной стадии контроля происходит сравнение результатов измерений с целевыми ориентирами, выявление расхождений, требующих корректирующего воздействия и осуществление этого воздействия.

Успешный стратегический контроль должен обладать следующими характеристиками:

1. Своевременность. После драки кулаками не машут, - говорит известная пословица, то есть, нет смысла осуществлять воздействия (махать кулаками), в том случае, когда действие (драк) закончилось.

2. Ориентация на результат. Важно проконтролировать результат выполнение работы, а не момент прихода на рабочее место после обеденного перерыва; качество отчета, подготовленного сотрудником не качество очинки карандашей на его рабочем месте.

3. Простота. Усложненные процедуры контроля, как правило, приводят к тому, что тормозится выполнение других управленческих функций. Целесообразно контролировать лишь несколько ключевых показателей, но делать это систематически и эффективно.

4. Экономичность. Затраты на контроль должны быть соизмеримыми с другими видами затрат. Контроль не должен становиться доминирующей функцией управления.

5. Соответствие миссии организации. Стратегическому контролю подлежит в конечном счете степень соответствия результата деятельности организации ее миссии. Стратегический контроль должен быть направлен на основные цели, критерии и показатели деятельности организации [15, с.309].

Контроль начинается с установления целей. Затем следует стадия выработки критериев, оценочных показателей и размеров допустимых отклонений. Далее выработанные критерии доводятся до сотрудников, и организуется процесс измерения оценочных показателей. После сравнения оценочных показателей с целевыми, процесс контроля разветвляется: либо значимые отклонения отсутствуют, и тогда на этом заканчивается данный цикл контроля, либо зафиксированы значимые отклонения. В случае если в процессе измерения происходит отклонение от заранее заданных целевых показателей, то процесс контроля опять разветвляется. Далее либо производятся корректирующие воздействия и устраняются отклонения, либо пересматриваются критерии оценки. В любом случае цикл контроля затем повторяется вновь.

Критерии оценки строятся на основе конкретных целей, которые были выработаны на стадии стратегического планирования. Все критерии, применяемые в процедуре контроля, выбираются из целей, которые лежат в основе стратегии организации. Эти цели должны быть измеримыми и ориентированными во времени, чтобы можно было сопоставить результаты, полученные организацией, подразделением или отдельным человеком, с предварительными ориентирами и целями. Непосредственному количественному измерению поддаются не все цели, в этих случаях полезно формировать косвенные показатели. Для любой цели обязательно следует устанавливать контролируемые измеримые параметры, в противном случае весь процесс управления теряет всякий смысл.

При интегральной оценке деятельности любой организации используют показатели результативности и эффективности. Это два разных понятия.

Результативность - это степень достижения фиксированной цели и часто измеряется в процентах. Например, план по выпуску изделий выполнен на 105%; уровень брака составил 80% допустимого уровня; безработица составила 8% общего числа занятых, что меньше ранее прогнозировавшегося уровня в 9%.

Эффективность - это отношение результата к затратам. Например прибыль в расчете на единицу основного капитала составила 20%, годовой выпуск продукции на одного занятого составил 40 млн. руб., на каждый дополнительный рубль, затраченный на развитие системы контроля и сбора налогов, получено 20 руб. дополнительных налоговых поступлений.

Обязательным элементом процедуры контроля является установление размеров допустимых отклонений. Например, если среди 1000 изделий в среднем попадается одно бракованное, то это может считать "приемлемым" уровнем качества. Если в отдельно взятой тысяче изделий оказалось два бракованных, то такое отклонение может считаться нормальным. Если же на 1000 изделий придется 20 бракованных, то это уровень отклонения считается ненормальным, и в этом случае понадобится корректирующее воздействие. То же можно сказать и о финальных результатах. Если в организации планировали получить 1 млн. р. прибыли, а получили 900 тыс. руб., то этот результат в ряде случаев может считаться приемлемым, в то время как получение 500 тыс. руб. прибыли может считаться существенным отклонением, требующем корректирующего воздействия.

В ряде случаев ОАО "Туланефтепродукт" внедряет у себя интегрированные стратегии, методы и подходы стратегического управления в подразделениях и осуществляет мощный стратегический контроль в каждом подразделении.

Одну из использованных стратегий предприятия ОАО "Туланефтепродукт" называют Навигатор. Управленческая технология, выработанная в рамках Навигатора, предписывает каждому подразделению, даже каждому работнику планировать собственную деятельность в соответствии с определенным шаблоном. Этот шаблон предусматривает:

установление миссии, формирование видения, определение стратегии;

выявление факторов успеха, необходимых для достижения поставленных целей;

составление плана действий, направленных на использование этих факторов или на их развитие;.

определение индикаторов (показателей), по которым можно будет определять успех действий в рамках данного плана.

По каждому направлению действий устанавливаются соответствующие индикаторы, отражающие разные аспекты деятельности подразделения или корпорации в целом:

финансовый;.

человеческий;.

клиентский;.

бизнес-процесса;.

обновления и развития.

Другими словами, Навигатор подсказывает каждому подразделению и каждому работнику что, планируя те или иные конкретные действия, целесообразно продумать:

какими будут последствия в финансовом смысле, как они отразятся на важнейших финансовых показателях работы подразделения, или компании в целом;

каковы будут последствия с точки зрения человеческого капитала, т.е. как они отразятся на индивидуальной компетенции сотрудников, на их составе, мотивации и пр.;

как данные действия отразятся на клиентах, на их приверженности, привлекут ли запланированные действия новых клиентов или нет;

как изменятся основные бизнес-процессы, их эффективность, станут ли они более гибкими, прозрачными для клиентов;.

как запланированные действия вписываются в общие стратегии развития, что меняют, какие новые элементы вносят и пр.

Из вышесказанного я делаю вывод, что организационная структура предприятия ОАО "Туланефтепродукт", фиксирующая взаимоотношения между подразделениями и сферами деятельности предприятия, может способствовать расхождению краткосрочных оперативных целей и долгосрочных стратегических целей предприятия. Проблема взаимоотношений проявляется в недостаточной готовности руководства предприятия делать общедоступными для контроля принятые ими стратегические решения. Задача стратегического контроля состоит не в том, чтобы зафиксировать невыполнение, или какой-либо срыв, а в том, чтобы не допустить срыва, достичь стратегических целей в намеченные сроки. А помочь руководству достичь своих целей может только служба внутреннего контроля (СВК) или отдел экономического анализа и учета.

2.2 Организация подразделения службы внутреннего контроля (СВК)Система контроля на предприятии включает в себя не только аналитические показатели и выводы. В системе контроля присутствует сильная организационная составляющая – люди, которые занимаются контролем, потоки информации между подразделениями предприятия и от подчинённых - к руководителям.

В ОАО "Туланефтепродукт" служба контроля входит наряду с бухгалтерией, финансовым отделом, планово экономическим отделом в состав финансово-экономических служб предприятия. На первом этапе существования служба контроля представляла собой группу из 3-4 человек, которая выполняла роль аналитической службы.

На первоначальном этапе работы службы контроля нет необходимости привлекать дополнительных сотрудников для сбора информации в отделах предприятия. Таким образом, в этот период деятельности служба контроля на предприятии ОАО "Туланефтепродукт" представляла собой небольшую группу квалифицированных специалистов, обладающих достаточно большими полномочиями и доступом ко всему объёму экономической информации. Впоследствии служба контроля расширила своё влияние и штат.

Однако, на практике, если какая-то аналитическая работа на предприятии и проводится, то этим занимается планово-экономический отдел. Таким образом, планово-экономический отдел будет считать деятельность службы контроля "вторжением" на его законную территорию. Но это ошибочное мнение, основные обязанности планово-экономического отдела - это расчёт затрат и финансового результата по отделам, предприятию в целом, видам продукции, именно на это уходит большая часть работы, плановый отдел загружен работой и его усилия направлены не на анализ хозяйственной деятельности предприятия.

В то же время на предприятии должна проводится работа по улучшению экономической деятельности, т.е. должен идти процесс непрерывных улучшений. Однако отслеживать весь этот процесс на практике руководители обычно не могут из-за отсутствия времени, загруженности текущей работой.

Для преодоления такой ситуации создаётся служба контроля. Принципиальное отличие службы контроля от других финансово-экономических служб состоит в том, что она решает задачи улучшения экономической работы (стратегические задачи).

Аналитическая работа – это системная работа, и она требует системного подхода, работы на постоянной основе, ответственности за сроки и результаты. Тоже самое относится и к процессу непрерывных улучшений.

Поэтому оптимальным вариантом является организация службы контроля как отдельного подразделения, равноправного с бухгалтерией, плановым и финансовым отделами, как, например, на предприятии ОАО "Туланефтепродукт".

Структура службы контроля ОАО "Туланефтепродукт"

В службе контроля, состоящей из 4-5 сотрудников, у каждого есть свои должностные обязанности, и то же время должен сохранятся командный принцип работы.

Рациональный состав службы контроля ОАО "Туланефтепродукт":

начальник службы внутреннего контроля;

контролёр-куратор отделов;

контролёр-специалист по управленческому учёту;

контролёр-специалист по информационным системам;

Однако, в структуре службы контроля ОАО "Туланефтепродукт" отсутствует контролёр-специалист по информационным системам. Этим занимается целый отдел АСУ (программного обеспечения).

В ОАО "Туланефтепродукт" начальник службы контроля – наиболее квалифицированный специалист с достаточным опытом работы на предприятии, который изнутри знает, как организованы бухгалтерия и плановый отдел на предприятии. Он несёт ответственность за выходящие документы, аналитические расчёты и прогнозы перед заместителем директора по финансам, а так же перед генеральным директором.

Контролер-куратор отделов - квалифицированный специалист, знакомый с организацией работы и проблемами всех отделов на предприятии, понимающий суть работы.

Контролёр-специалист по управленческому учёту – специалист, способный к аналитическому мышлению, владеющий теорией и инструментами контроллинга, обладающий высоким уровнем эрудиции.

Основным требованием, предъявляемым к такому специалисту, является теоретическое и практическое знание бухгалтерского учёта на предприятии, знание особенностей и недостатков учёта на данном предприятии.

Контролёр-специалист по информационным системам квалифицированный специалист из отдела автоматизации, детально знающий документооборот на предприятии и способный поставить задачу автоматизации контроллинговой работы. Контролёр-специалист по информационным системам должен решать свою задачу автоматизации в масштабе предприятия и координировать решение своей задачи с задачами автоматизации других служб.

Информационные потоки на предприятии в системе контроля

Информация, которая собирается в системе контроля для обработки и анализа, должна отвечать следующим требованиям:

своевременность

достоверность

релевантность (существенность)

полезность

полнота

понятность

регулярность поступления

Система сбора контроллинговой информации опирается на существующую систему информационных потоков. Система информационных потоков контроля должна быть органично встроена в общую систему информационных потоков предприятия.

Перед службой контроля ОАО "Туланефтепродукт" стоит задача обеспечения оперативного сбора и анализа информации по затратам предприятия в целях управления.

Руководитель предприятия должен получать информацию, чтобы в случае наметивших в работе предприятия отклонений успеть предпринять соответствующие меры и скорректировать работу предприятия.

Самая важная задача службы контроля в ОАО "Туланефтепродукт" – обеспечение оперативного получения информации об излишках и недостачах предприятия (приложение 1).

Проверкой, проведенной службой внутреннего контроля ОАО "Туланефтепродукт" установлено:

Таблица 1

Результаты инвентаризации нефтепродуктов на АЗС №83

| Наименование н/п | Остаток по учету | Фактический остаток | Результат | Погреш. метод. изм 0,4% | Погреш-ность ТРК, е. у. | Окончательный результат | ||

| Излишки | Недостачи | Излишки | Недостачи | |||||

| Аи-80 | 37566,8 | 36968 | - | 599 | ±148 | 110,33 | - | 340,67 |

| Аи-92 | 5307,27 | 15992 | - | 278 | ±64 | 185,88 | - | 28,12 |

| Аи-95 | 13388,59 | 13174 | - | 214 | ±53 | 31,8 | - | 129,2 |

| Д/т | 34264,24 | 33813 | - | 451 | ±135 | 45,01 | - | 270,99 |

Недостачи Аи-95 в количестве 129,2 л на сумму 1459р.96к.; Д-т в количестве 270,99 л на сумму 2005р.33к.; Аи-92 в количестве 28,12 л на сумму 267р.14к.; Аи-80 в количестве 340,67 л на сумму 2520р.96к. отнесены на виновных лиц. Отсутствуют жалюзи в окне операторской.

.

.

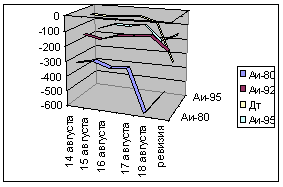

Рис.4 Динамика недостач на АЗС №83

Таблица 2

Результаты инвентаризации нефтепродуктов на АЗС №84

| Наименование н/п | Остаток по учету | Фактический остаток | Результат | Погреш. метод. изм 0,4% | Погреш-ность ТРК, е. у. | Окончательный результат | ||

| Излишки | Недостачи | Излишки | Недостачи | |||||

| Аи-80 | 14336,23 | 14574 | 238 | - | ±58 | - | 180 | - |

| Аи-92 | 7598,46 | 7631 | 33 | - | ±31 | - | -- | - |

| Аи-95 | 14160,83 | 14006 | - | 155 | ±56 | 58,47 | -- | 40,53 |

| Д/т | 18959,23 | 18979 | 20 | - | ±76 | - | -- | - |

Оприходованы излишки Аи-80 в количестве 180 л на сумму 1332 р. Недостача Аи-80 в количестве 40,53 л на сумму 1332р. отнесена на виновных лиц. Излишки по кассе 155р.77к.

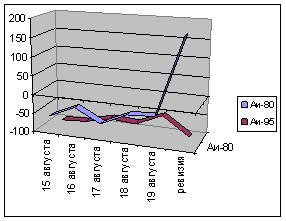

Рис.5 Динамика недостач и излишков на АЗС №84

Излишки, выявленные ревизией, были скрыты недостачами по сменному отчету.

По результатам ревизии предлагаю:

Оператору 3-го разряда АЗС № 83 Поноревой Р.В. за несоблюдение учетно-регистрационной дисциплины выраженное в нарушении правил учета и хранения нефтепродуктов, не соблюдение п.4.2, п.4.1, п.4.5 должностной инструкции оператора 3-го разряда АЗС ОАО "Туланефтепродукт" и на основании п. п.5 п.5.7 Положения "О порядке наложения дисциплинарных взысканий на работников ОАО "Туланефтепродукт", п.1 ст. 192 ТК РФ сделать замечание и лишить премии на 10%.

Оператору АЗС №84 3-го разряда Вениной О.В. за несоблюдение учетно– регистрационной дисциплины выраженное, не соблюдение правил учета и хранения нефтепродукта п.2.1 должностной инструкции оператора 3-го разряда АЗС ОАО "Туланефтепродукт" и на основании п. п.5 п.5.7 Положения "О порядке наложения дисциплинарных взысканий на работников ОАО "Туланефтепродукт", п.2 ст. 192 ТК РФ объявить выговор и лишить премии на 50%;

Управляющему АЗС № 83 Логвинкиной В.С. за несоблюдение учетно – регистрационной дисциплины в нарушение должностной инструкции заведующего АЗС ОАО "Туланефтепродукт, на основании п. п.5 п.5.7 Положения "О порядке наложения дисциплинарных взысканий на работников ОАО "Туланефтепродукт", п.2 ст. 192 ТК РФ объявить выговор и лишить премии на 30%;

Служба контроля может приказать от имени руководства предоставлять данные с большей частотой. Служба контроля должна договаривается с бухгалтерией о вводе данных по излишках и недостачах, чтобы далее служба контроля выбирала информацию и обрабатывала её по своим "контроллинговым правилам".

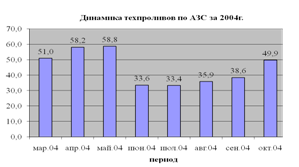

Рис.6 Динамика техпроливов по АЗС за 2004г.

Служба контроля анализирует данные и группирует их по определённым признакам (рис.7). Поэтому служба контроля не мешает бухгалтерии и работает с ней в единой команде.

Самым нежелательным последствием непродуманной политики по внедрению современных западных методов управления на предприятиях может стать их полная дискредитация среди работников низшего и среднего управленческого звена.

Вопрос о том, создавать или не создавать самостоятельную службу контроля на малых и средних фирмах, решается всегда практически однозначно: не создавать. На таких фирмах, как правило, либо руководитель, либо его заместитель не только выполняет функции линейных руководителей, но и одновременно занимается закупками, продажами, анализом экономического состояния, планированием и внутренним учетом. Короче говоря, руководитель или его заместитель в небольшой по размерам фирме вполне в состоянии выполнить функции контролера. Средние по размерам фирмы также не позволяют себе роскоши иметь самостоятельные службы контроля. На практике чаще всего встречается схема, представленная на рис.8.

Рис.7 Организация контроля на средних по размеру предприятиях

Директор | ||||||||

| Коммерческий директор | Отдел учета и контроля | |||||||

| Технический директор | Отдел закупок | |||||||

| Отдел продаж | ||||||||

| Административный отдел | ||||||||

Специалист, выполняющий функции контролера, работает в отделе учета (финансового учета) и линейно подчинен коммерческому директору.

На больших предприятиях службы контроля практически всегда являются самостоятельными подразделениями, насчитывающими десятки, а иногда и сотни служащих. Приняв решение о создании самостоятельной службы контроля, директор должен прежде всего ответить на следующие вопросы:

Какую линию ответственности следует определить контролеру: линейную или штабную?

Должны ли быть наряду с центральной службой контроля децентрализованные подразделения?

Место службы контроля в организационной структуре предприятия ОАО "Туланефтепродукт"

| Руководитель предприятия | |||||||||||

| Главный инженер | Отдел экономического анализа и контроля (СВК) | Директор по нефтебазам и транспорту | Финансовый директор | ||||||||

| Отдел безопасности | Административно-хозяйственный отдел (АХО) | ||||||||||

| Департамент по учету | Планово-экономический отдел | ||||||||||

| Отдел кадров | Коммерческий отдел | ||||||||||

| Юридический отдел | Производственно-технический отдел | ||||||||||

| Розничный отдел | Отдел автоматизированных систем управления (АСУ) | ||||||||||

Рис.8 Структура предприятия ОАО "Туланефтепродукт"

Поскольку информация, которую готовит служба контроля, предназначена для заместителя директора по финансам и генерального директора, служба контроля напрямую подчинена генеральному директору, которому непосредственно подчинены также главный бухгалтер, начальники финансового и планово-экономического отделов, начальник юридического отдела.

Более того, служба контроля ставится в привилегированное положение, поскольку приказом заместителя директора по финансам остальные службы обязуются предоставлять службе контроля всю необходимую информацию.

Таким образом, не рекомендуется подчинять службу контроля начальнику планово-экономического отдела или главному бухгалтеру. Служба контроля должна быть напрямую подчинена генеральному директору. Предприятию ОАО "Туланефтепродукт" необходимо выделить службе внутреннего контроля контролёра-специалиста по информационным системам. Это обеспечит наиболее высокую скорость работы СВК.

2.3 Анализ формирования системы контроля на практике в РоссииЗаконодательство России обязывает каждое предприятие вести бухгалтерский учет. Но для принятия управленческих решений существует объективная необходимость организации в рамках системы контроля специального управленческого учета, который может быть либо совмещен с финансовым, либо выделен отдельным блоком.

На большинстве российских предприятий система управленческого учета встроена в систему обычного финансового учета. В современных условиях управленческий учёт в России сильно интегрирован с бухгалтерским, так как в стандартном плане счетов предусмотрены счета для учёта производственных затрат и результатов деятельности.

Великая экономическая депрессия 30-х годов нашего столетия показала американским предпринимателям значимость управленческого учета и планирования для обеспечения выживаемости предприятия в долгосрочной перспективе, до этого момента практики забывали об этих функциях управления или не придавали им должного значения. Середина 30-х годов в США была периодом интенсивного роста числа предприятий, внедряющих принципы и философию контроллинга.

Исторически сложилось так, что практическая реализация принципов, функций и задач контроллинга в США и в индустриально развитых странах Западной Европы началась в сфере промышленного производства только в середине 1980-х гг. контроллинг начал широко проникать в сферу услуг: банки, страховые компании, медицинские учреждения и т.п.

В конце 1970-х - начале 1980-х гг. по Европе прокатилась волна банкротств, и это подтолкнуло предпринимателей к пониманию необходимости внедрения на предприятиях современных инструментариев планирования и управления. Крупные предприятия занялись децентрализацией управления, что сразу же привело к необходимости внедрения системы координации деятельности хозяйственных единиц. Возникла необходимость в разработке информационных систем, обеспечивающих менеджеров оперативной достоверной информацией о состоянии предприятия в различных аспектах деятельности. Постепенно определялся основной круг обязанностей служб контроля.

В развитых странах Европы службы контроля на предприятиях или услуги привлеченных экспертов-контролеров вполне привычны. Анализ спроса на рынке трудовых ресурсов такой страны, как Германия, показывает, что не только крупные, но и средние, а в последнее время и малые фирмы приглашают на работу контролеров - специалистов, способных выполнять функции и задачи контроля. Этот факт свидетельствует о признании эффективности управления организацией на принципах контроллинга. В современных условиях контроллинг становится реальностью работы менеджеров. В России пока известны лишь единичные случаи функционирования подразделений контроллинга.

Рис.9 Организационная структура службы контроллинга фирмы "Порше"

| Директор по финансам и учету Член правления | ||||||||

| Центральный отдел контроля | Управление контроля Центра исследований и разработок | |||||||

| Контроль сбыта | Контроль производства и закупки ресурсов | Контроль отдела калькуляций | ||||||

| Контроль дочерних фирм | Контроль экономической службы | |||||||

| дисциплинарное подчинение | ||||||||

| функциональное подчинение | ||||||||

Рассмотренная выше схема была взята за основу при построении организационной структуры управления контролем на автомобильной фирме "Порше" в Германии. Как известно, эта фирма конструирует, производит и продает автомобили спортивного и полуспортивного типа. Имея великолепный состав инженеров-исследователей и конструкторов, фирма разрабатывает концепции и модели автомобилей для других автомобильных фирм.

В основу построения контроля на фирме "Порше" была положена следующая философия:

1) фирма намерена оставаться независимым производителем относительно небольшого числа высококачественных автомобилей с высокой долей издержек на НИОКР и соответственно достаточно высокой ценой;

2) быстрая обновляемость моделей, постоянное сокращение жизненного цикла продукции повышают влияние издержек на существование предприятия, поэтому издержки должны быть в центре внимания.

Основные задачи контроля на фирме определены следующим образом:

• создание, адаптация и постоянное развитие системы планирования и контроля;

• оказание сервисных услуг по учету и анализу издержек для всех подразделений;

• оперативное диагностирование ситуации с потреблением ресурсов и результатами производства как на фирме в целом, так и в отдельных подразделениях для обеспечения запланированного уровня доходности;

Из рис.9 видно, что контролеры направлений линейно подчинены центральному контролеру, что позволяет оперативно взаимодействовать всем подразделениям благодаря сокращению времени и пути прохождения информации. Центральный отдел контроллинга наряду с выполнением своих традиционных задач особое внимание уделяет интеграции и уплотнению информации об издержках и результативности в сфере производства и сбыта, а также в дочерних фирмах и предприятиях, в которых фирма "Порше" участвует своими капиталами. Особое место в структуре управления занимает служба контроля Центра исследований и разработок. Данная служба лишь функционально подчинена центральному контролеру и директору по финансам и учету. Это объясняется тем, что Центр имеет своих клиентов, которым продает проекты и концепции автомобилей, что не требует привязки к остальным направлениям деятельности, например к закупке ресурсов, сбыту, производству. В связи с этим вполне оправдано выделение управления контроллинга Центра в самостоятельную структуру.

Методы контроля широко применяется в непрерывных технологических процессах и крупных технических системах. Менее широко контроль применяется в управлении мелкими хозяйственными организациями, поскольку является сложным и дорогим. Например, в подчинении у "Газпрома" находится свыше двух сотен крупных предприятий. Понятно, что непрерывное наблюдение за состоянием хода дел на подчиненных предприятиях и оказание в случае необходимости корректирующего воздействия было бы весьма желательным, но на деле это довольно сложно как с организационной точки зрения, так и с технической. Однако внедрение современных информационных технологий управления постепенно создает предпосылки для более широкого применения метода направляющего контроля в управлении хозяйственными организациями.

Один из способов увеличения экономической эффективности контроля состоит в использовании метода управления по принципу исключения и заключается в том, что система контроля должна срабатывать только при наличии заметных отклонений от стандартов.

Основная проблема состоит в том, чтобы определить по-настоящему важные отклонения. Перевод их в денежный эквивалент хотя и очевиден, но не всегда оправдан. Например, для “Дженерал моторс” ничего не значит, если объем предельных продаж окажется на 1 млн. долл. ниже запроектированной суммы, но если “Дженерал моторс” не удастся проконтролировать качество 50-ти центовой детали, она вынуждена будет впоследствии забрать на доработку сотни тысяч уже проданных автомашин.

Исследования, проводившиеся на ряде фирм США, показали, что влияние разных критериев контроля на оценки работы служащих была следующей (в %): качество работы 93; объем работы - 90; знание работы - 85; присутствие на рабочем месте - 79. Личными качествами, используемыми в роли критериев, были (в %): инициативность - 87; коммуникативность - 87; надежность - 86; необходимость в контроле за выполняемой работой - 67. Данные для разнорабочих были почти аналогичными.

Рассмотренный выше общий подход к формированию системы контроля в организации в последние десятилетия находит активное применение. В крупных организациях внедрение идей контроля осуществляют, как правило, специально созданные подразделения.

В России в силу специфики развития рыночных отношений опорными при комплексном внедрении контроля выступают финансовые институты, и прежде всего банки. Это во многом связано со спецификой формирования банковской системы, в современном варианте насчитывающей менее десяти лет.

Конечно, на большинстве отечественных предприятий, находящихся на начальных фазах разработки и внедрения контроля, задачи последнего сводятся к созданию и апробированию методик учета затрат и результатов в различных аспектах деятельности предприятия. Отдельные предприятия уже практически прошли этот этап и находятся в стадии разработки инструментария для планирования и бюджетирования. Однако еще рано говорить о том, что контролеры на отечественных предприятиях стали равноправными партнерами менеджеров.

В качестве примера рассмотрим типичное состояние российских предприятий, производящих инвестиционные товары, до внедрения контроля.

На предприятиях было проведено обследование по таким направлениям, как организация, продукция, закупки, персонал, оборудование, система информационного обеспечения и отчетность. Типовые для предприятий России результаты обследования приведены ниже.

Результаты обследования:

Организация:

плохое представление об организационной структуре своего предприятия абсолютного большинства работников, в том числе и руководящих;

сложная, многоступенчатая и противоречивая система подчинения, особенно, в подразделениях бухгалтерского учета, персонала, сбыта;.

отсутствие четко определенных областей и уровней компетенции и ответственности подразделений;.

перегруженность работой отдельных подразделений;.

организация под определенного человека некоторых служб, т.е. первична не функция, а человек с его способностями и возможностями.

Продукция:

длительное время выпускаются старые модели продукции;

продукция не соответствует требованиям западных рынков по качеству исполнения и дизайну;

плохие перспективы выпускаемой продукции на отечественном рынке.

Закупки:

низкое качество закупаемых материалов, отсутствует входной контроль;

необоснованно большие запасы материалов на складе.

Персонал:

страх перед будущим многих работников, имеющих низкую квалификацию;

восприятие работы как трудовой повинности, дающей возможность иметь какой-то источник существования. Тезис "успех фирмы мой личный успех" не привился в сознании рабочих.

Оборудование:

достаточно старый парк основного оборудования и транспортных средств;

ремонтные службы относятся к второстепенным, отсутствует система планово-предупредительных ремонтов;

оборудование работает до выхода из строя, затем осуществляется его ремонт.

Система информационного обеспечения и отчетности:

отчеты содержат только цифры, без каких-либо пояснений;.

документы большей частью заполняются вручную, что затрудняет их прочтение;

лица, принимающие решения, получают недостаточный объем нужной информации, хотя поставляемые им данные обширны;.

поступающая информация часто недостоверна, речь идет как о сознательном, так и о непроизвольном ее искажении;.

отсутствует компьютерная поддержка информационного обеспечения;

отсутствует система расчета и учета затрат по видам, местам возникновения и носителям издержек, т.е. отсутствует рыночная калькуляция.

Таким образом, несмотря на общий экономический спад, в промышленности России также существует ряд производственных компаний, получивших опыт разработки и внедрения системы контроля. На мой взгляд, "спрос" на услуги контролеров в ближайшей перспективе будет неуклонно расти. Поэтому целесообразно обобщить хоть и небольшой, но, тем не менее, полезный для практиков российский опыт разработки системы контроля.

Из проведенного мною анализа я сделала следующие выводы:

1. Основной частью системы контроля является свидетельство выполнения работы. Необходимо, чтобы каждое лицо на предприятии ОАО "Туланефтепродукт" ставило свою подпись, свидетельствующую, что выполнена данная часть работы или осуществлен контроль. Тот, кто проверяет, одобряет или внимательно изучает эту работу, также должен поставить свою подпись, свидетельствующую, что это сделано. Без таких свидетельств не существует средств определения того, что система работает так, как это планировалось.

2. Независимо от того, насколько эффективной система внутреннего контроля представляется в теории, не существует гарантии, что она столь же успешно будет функционировать на практике. Система контроля ОАО "Туланефтепродукт" зависит от людей, а людям свойственны такие слабости, как усталость, скука и недостаточное понимание. Система контроля становятся неэффективной, если возникает тайный мошеннический сговор между служащими, и, таким образом, даже самые лучшие системы не защищены от любых неудач, хотя риск таких неудач уменьшается при привлечении квалифицированного персонала, имеющего опыт исполнения таких обязанностей. Поэтому в ОАО "Туланефтепродукт" необходимо создать службу управления персоналом.

3. Для снижения риска неудовлетворительной работы указанных систем руководство ОАО "Туланефтепродукт" должно регулярно проверять их с целью определения уровня их работы, точности выявления слабых мест и эффективности исправления ошибок. Однако во многих больших компаниях их размеры таковы, что линейные руководители не в состоянии уделить достаточно времени осуществлению адекватного контроля. В этом случае потенциальные преимущества от регулярного контроля систем часто оправдывают затраты на создание отдела внутреннего аудита для выполнения этой функции, что было бы не плохо для предприятия ОАО "Туланефтепродукт".

Глава 3. Влияние контроля на политику предприятия ОАО "Туланефтепродукт" 3.1 Фазы и темпы внедрения контроля

На предприятии ОАО "Туланефтепродукт" процесс внедрения контроля начинался с принятия решения руководством о разработке системы контроля. Основными причинами принятия такого решения были:

ухудшение основных показателей эффективности деятельности предприятия: прибыли, рентабельности оборота и капитала, ликвидности;

устаревшие методы калькуляции и анализа, не удовлетворяющие современным требованиям, предъявляемым к менеджменту предприятия;

существовавшие на то время на предприятии методики учета и анализа, не позволяли дать удовлетворительные ответы на вопросы руководств (не было ясности относительно реальной эффективности продаж по отдельным продуктам и их группам, не было реальной картины о положении дел с эффективностью работы отдельных подразделений предприятия);

на предприятии начались трения между отдельными подразделениями относительно выполняемых функций;.

появились новые целевые установки деятельности предприятия в изменившихся условиях функционирования.

Потом на высшем уровне управления предприятием ОАО "Туланефтепродукт" формировалась и принималась концепция системы контроля, на основании которой разрабатывался проект внедрения контроля. Проект разбивался на ступени, включающие соответствующие этапы и мероприятия по достижению запланированных целей проекта. Осуществлялась фиксация сроков реализации планов и бюджетов, как на весь проект, так и на его отдельные ступени.

Результаты, полученные после внедрения контроля на первом этапе, обсуждались у руководства предприятия ОАО "Туланефтепродукт". В случае необходимости вносились корректировки в содержание, сроки и бюджеты последующих этапов. По ходу реализации проекта возникали обстоятельства, требующие корректировки самой концепции системы контроля. Аналогичным образом осуществлялось управление внедрением системы контроля на следующих стадиях проекта.

Благоприятным моментом для начала построения системы контроля является появление первых слабых сигналов (индикаторов) о возможных рисках для перспективного успешного функционирования предприятия. Речь идет как о внутренних, так и внешних по отношению к предприятию сигналах, проявляющихся, как правило, в слабозаметных тенденциях и признаках. Поэтому на предприятии ОАО "Туланефтепродукт" перед внедрением СВК был проведен тщательный анализ сильных и слабых сторон.

Анализ зарубежной и отечественной практики внедрения контроля показывает, что не следует принимать решение о разработке и внедрении системы контроля в условиях резкого ухудшения основных показателей.

Немаловажным фактором, который надо обязательно учитывать при выборе момента внедрения системы контроля, является наличие у предприятия достаточного количества финансовых и людских ресурсов. Не секрет, что разработка и внедрение системы контроля стоит немалых денег, тем более, если этот процесс реализуется с привлечением внешних консультантов. Значительные инвестиции требуются для "покупки" и подготовки контролеров.

Необходимо учитывать также психологический климат в коллективе, складывающийся на момент принятия решения. Если предприятие находится в критическом состоянии, то бывает непросто объяснить необходимость новых затрат на повышение эффективности управления с помощью еще не достаточно авторитетного и известного в России инструментария контроля. Гораздо проще начать процесс разработки и внедрения системы контроля при устойчивом финансовом состоянии предприятия, а, следовательно, и в благоприятный с психологической точки зрения момент.

Вхождение контроля в “двери” предприятия ОАО "Туланефтепродукт"

После того как на предприятии ОАО "Туланефтепродукт" было принято решение о разработке системы контроля и назначены исполнители, начался этап формирования инструментальной базы. На этой фазе еще рано говорить о начале внедрения контроля, правильнее считать это начальным этапом создания службы контроля. Создание службы контроля не тождественно созданию системы контроля на предприятии.

Прежде чем внедрить инструменты контроля, на предприятии их разработали и адаптировали к условиям. В первую очередь речь идет о разработке следующих инструментов:

• системы планирования и бюджетирования на предприятии (имеется в виду как стратегическое, так и оперативное планирование);.

• методики расчета маржинальной прибыли по предприятию в целом, отдельным подразделениям, продуктам, клиентам и рынкам;

• методов расчета затрат по видам, местам возникновения и продуктам;

• системы отчетности, ориентированной на конкретных пользователей внутри предприятия;.

• методики расчета эффективности инвестиций и текущей деятельности предприятия;

• методики анализа отклонений плановых и фактических показателей и т.п.

Контролеры должны уметь "продавать" собственную продукцию внутри предприятия конкретным пользователям, в противном случае применение разработанных контролерами инструментов в текущей деятельности менеджеров практически исключается.

“Вживание” контроля в текущую деятельность предприятия ОАО "Туланефтепродукт"

На этой фазе контролеры должны продемонстрировать действенность разработанных инструментов и убедить менеджеров в необходимости их применения в практической деятельности. Перечислим основные признаки "вживания" контроля в текущую деятельность предприятия ОАО "Туланефтепродукт":

• четкий и ясный язык представления результатов деятельности анализируемых объектов;.

• убедительная для менеджеров предприятия интерпретация результатов деятельности их подразделений;.

• появление у контролеров определенной независимости и элементов настойчивости в аргументации;.

• проявление со стороны “клиентов” (менеджеров) дружелюбного и доверительного отношения к контролерам;.

• готовность сотрудничеству и коммуникациям.

Рассматриваемая фаза внедрения контроля протекала достаточно долго: 2 года. Продолжительность фазы “вживания” во многом зависит от степени понимания важности и желания со стороны высшего руководства предприятия иметь систему, позволяющую осуществлять "прозрачный" менеджмент.

В ОАО "Туланефтепродукт" объективная информация относительно эффективности деятельности подразделений предприятия, продажи продуктов и т.п., поставляемая менеджерам службой контроля вызвала раздражение у руководителей соответствующих служб. Это привело к замедлению процесса адаптации системы контроля. Известны ситуации, когда номинально подразделение контроля на предприятии существует, но его деятельность не выходит за рамки разработки методик, инструкций, положений и т.п., которые складываются на полку. Чтобы не допустить этого в дальнейшем, предприятие должно руководствоваться прошлыми недоработками и практическими примерами других предприятий.

Темпы внедрения контроля.

Можно выделить три наиболее распространенных подхода к проведению преобразований в организации: "малыми шагами", "бомбометание" и "планируемая эволюция".

Подход к внедрению контроля "малыми шагами" означает небольшие изменения в старой структуре управления с медленным продвижением к поставленной цели. Преимущество такого подхода заключаются, прежде всего, в отсутствии большого сопротивления проводимым изменениям внутри организации. Основной недостаток существует в опасности затягивания процесса реорганизации, что может привести, в конце концов, к полному прекращению внедрения.

"Бомбометание" означает интенсивное и решительное изменение старой системы управления. В результате такого подхода возможно быстрое внедрение элементов системы контроля, однако появляется опасность возникновения сильного "трения" внутри организации. Именно с помощью этого подхода осуществлялось внедрение контроля в ОАО "Туланефтепродукт". Поэтому многие подразделения до сих пор предвзято относятся к службе внутреннего контроля.

Подход, основанный на принципах "планируемой эволюции", дает возможность в определенной степени использовать преимущества рассмотренных выше подходов, а также снизить сопротивление процессу внедрения контроля. Укрупненная схема этого подхода иллюстрирует подход к реализации инноваций, основанный на использовании принципов проект-контроля.

Динамика развития, поддержка крупных государственных и коммерческих структур, наличие финансовых средств, необходимость быстрого и эффективного развития для обеспечения выживания и получения конкурентных преимуществ определили интерес к контролю в этой сфере, что нашло отражение в настоящем разделе. При его подготовке я опиралась на начальную практику использования идей контроля в нашей стране [8, с.365], [19, с.243].

Руководители предприятия ОАО "Туланефтепродукт", осознав необходимость применения системы контроля, начали его внедрение с построения системы управленческого учета. На мой взгляд, это ошибочный подход, хотя определенный эффект в управлении предприятием был достигнут. Учет - лишь одна из функций менеджмента. Ему должно предшествовать планирование, как в оперативном, так и стратегическом разрезах. Существует ряд отличий контроля от учета и анализа. Например:

если учет и анализ отражают деятельность всей управляемой системы в целом, то контроль проводится строго целенаправленно, т.е. контролируются воздействия на систему, проводится их сортировка и оценка с точки зрения влияния на запрограммированный результат и с точки зрения ответной реакции на возмущения;

учет заканчивается выдачей соответствующего значения измеряемой величины, анализом и исследованием явления, факторов и причин их обусловивших. Контроль позволяет определить пути преодоления неблагоприятных воздействий;

в процессе учета и анализа изучаются в основном количественные показатели. Контроль предполагает получение не только количественной, но и качественной информации;

учет и анализ изучают, прежде всего, уже свершившиеся факты, контроль же в значительной части ориентирован на будущие события.

ОАО "Туланефтепродукт" необходима система контроля, анализа и отчетности, ориентированная на менеджмент. Учет также теряет свой смысл, если на предприятии не будет создана система анализа отклонений и выработки корректирующих мероприятий. Поэтому, принимая решение о внедрении системы контроля, следует использовать комплексный, но не островной, подход к реализации рассматриваемого управленческого нововведения.

Таким образом, контроль наряду с учетом и анализом является частью заключительного этапа управления. Однако ему присуща и определенная самостоятельность как функции управления.

3.2 Поведенческие аспекты контроля

Люди являются неотъемлемым элементом контроля, как, впрочем, и всех других стадий управления. Поэтому при разработке процедуры контроля менеджер должен принимать во внимание поведение людей.

Конечно, то обстоятельство, что контроль оказывает сильное и непосредственное воздействие на поведение, не должно вызывать никакого удивления. Контролеры ОАО "Туланефтепродукт" часто намеренно делают процесс контроля видимым, чтобы оказать воздействие на поведение сотрудников и заставить их направить свои усилия на достижение целей организации.

К сожалению, хотя большинство менеджеров хорошо знают о том, что процесс контроля может быть использован для оказания положительного воздействия на поведение сотрудников, некоторые забывают о возможностях контроля вызывать непреднамеренные срывы в поведении людей. Эти негативные явления часто являются побочными результатами наглядности действия системы контроля. Например, в ОАО "Туланефтепродукт" в результате проверки автотранспортного цеха уволилось много водителей, т.к многие были наказаны (приложение 2).

Контроль часто оказывает сильное влияние на поведение системы. Неудачно спроектированные системы контроля могут сделать поведение работников ориентированным на них, т.е. люди будут стремиться к удовлетворению требований контроля, а не к достижению поставленных целей. Такие воздействия могут также привести к выдаче неверной информации. В ОАО "Туланефтепродукт" такое случилось при годовой инвентаризации имущества, когда списывалось старое оборудование и хозяйственные принадлежности. Оказывается, под одной маркой числилась другая, что создало большие проблемы при очередной проверке.

Проблем, возникающих вследствие воздействия системы контроля, можно избежать, задавая осмысленные приемлемые стандарты контроля, устанавливая двустороннюю связь, задавая напряженные, но достижимые стандарты контроля, избегая излишнего контроля, а также вознаграждая за достижение заданных стандартов контроля. К сожалению, в ОАО "Туланефтепродукт" многое из перечисленного не соблюдается.

Основой успешного контроля является настойчивость. Многие системы управления начинают заметно хромать именно на стадии контроля. Известно, что контролеры у конкурентов ОАО "Туланефтепродукт" берут взятки (не буду уточнять название организации). Зачастую причиной является отсутствие настойчивости. Конечно, в дальнейшем это приведет к полному разрушению не только системы контроля, но нанесет большой вред организации. Контролеры вместо напористости управленческого поведения действуют неправильно, скрыто. Поэтому, на стадии контроля нужно делать выводы, анализировать управленческое поведение, приведшее к определенным результатам.

Управление персоналом необходимо рассматривать как своего рода бесконечный процесс. Руководству ОАО "Туланефтепродукт" не всегда удается должным образом мотивировать людей на достижение поставленных целей. Планы не всегда выполняются так, как было задумано. Люди не всегда принимаю делегированные им права и обязанности. Меняются условия окружающей среды, и организация должна соответственно к ним адаптироваться. Естественно, у руководства ОАО "Туланефтепродукт" возникают вопросы: как же организации определить, достигла ли она своих целей? как обнаружить собственные ошибки и ошибки персонала? как определить начало процесса адаптации? Ответ прост. Все это в ОАО "Туланефтепродукт" достигается с помощью контроля.

Контроль, попросту говоря, - процесс, при помощи которого руководство организации ОАО "Туланефтепродукт" определяет, правильны ли его решения, и не нуждаются ли они в известной корректировке. Контроль обеспечивает достижение целей организации. Он необходим для обнаружения и разрешения возникающих проблем раньше, чем они станут слишком серьезными, и может также использоваться для стимулирования успешной деятельности.

Контроль в области человеческих ресурсов в организации ОАО "Туланефтепродукт" достигается за счет тщательного анализа деловых и профессиональных знаний и навыков, которые необходимы для выполнения тех или иных должностных обязанностей и отбора наиболее подготовленных и квалифицированных людей. Для того чтобы убедиться, что принимаемые работники окажутся в состоянии выполнить порученные им обязанности, работники отдела кадров устанавливают минимально допустимый уровень образования или стаж работы в данной области и проверяют документы и рекомендации, представляемые нанимаемым.

Повышение вероятности привлечения и закрепления в составе организации ОАО "Туланефтепродукт" компетентных работников осуществляется путем установления справедливых размеров выплат и компенсаций, проведения психологических тестов, а также при помощи многочисленных собеседований с работником в период перед его наймом. Предварительный контроль человеческих ресурсов продолжается и после их найма в ходе курса обучения. В ОАО "Туланефтепродукт" служба внутреннего контроля активно взаимодействует с отделом кадров, что способствует наиболее точному подбору кадров.

Обучение позволяет установить, что же дополнительно нужно добавить и руководящему составу, и рядовым исполнителям к уже имеющимся у них знаниям и навыкам, прежде чем приступать к фактическому исполнению своих обязанностей. Курс предварительного обучения повышает вероятность того, что нанятые работники будут трудиться эффективно. В ОАО "Туланефтепродукт" курс обучения и испытательный срок равны трем месяцам.

Профессиональные и личные качества контроллера.

Контролер - специалист, реализующий на предприятии функции и задачи контроля. В ОАО "Туланефтепродукт" требования к качествам контролеров предъявлены в должностной инструкции (приложение 3).

Практика западных фирм, имеющих в своем составе службы контроля, а также деятельность в ОАО "Туланефтепродукт" показывают, что отношение к контролерам двойственное. С одной стороны, все понимают необходимость и значимость такого специалиста (полезность контролеров особенно четко проявляется в условиях неблагоприятной конъюнктуры на рынке), с другой стороны, контролеров не очень-то "жалуют", а иногда и побаиваются. Возможно, такая ситуация объясняется тем, что контролеры вынуждены говорить нелицеприятные слова руководителям подразделений, например, относительно соотношения затрат и результатов деятельности цеха, отдела, филиала. Зачастую от контролера исходит предложение о сокращении числа занятых на предприятии сотрудников и снижении затрат.

В ОАО "Туланефтепродукт" нередки случаи взаимодействия руководства предприятия с контролерами относительно выбора мероприятий по корректировке тех или иных отклонений плана от факта. В текущей деятельности контролер, выполняя свои профессиональные обязанности, вынужден контактировать с руководством и другими отделами. Это обстоятельство определяет требования к его профессиональным и личным качествам.

Я считаю, что контролер должен обладать следующими качествами.

Профессиональные знания:

основы экономики и организации предприятия;

финансовый учет (бухгалтерия);

расчет затрат на предприятии;

умение читать и анализировать баланс предприятия;

планирование, расчет и анализ инвестиций;

владение методами и инструментами планирования;

владение методикой анализа по отклонениям;

знание ЭВМ, позволяющее поставить задачу программисту

знание методов и техники контроля:

а) анализ конкурентов;

б) анализ шансов и рисков предприятия на рынке;

в) анализ слабых и сильных сторон предприятия;

г) анализ жизненного цикла продукции;

д) анализ существующей и перспективной структуры продукции и е) услуг предприятия;

ж) методы прогнозирования;

з) методы решения проблем;

и) технико-экономический анализ.

Методические способности:

способность аналитически мыслить;

способность мыслить абстрактно;

умение объяснять и доказывать;

способность осваивать новое и учиться;

коммуникабельность, знание основ коммуникабельности в организациях;

аналитическая любознательность;

умение пользоваться техническими средствами коммуникации и презентации;

способность к системному мышлению.

Требования к поведению:

• не держать себя очень важно при общении с другими;

• толерантность, т.е. терпимость к другим мнениям и суждениям;

• умение преподносить неприятные факты так, чтобы получатель информации мог бы их легко переносить (в идеале смеяться над своими неудачами);

• не разглашать факты, свидетельствующие о неудаче подразделений или работников предприятия.

Дополнительные требования к стратегическому контролеру:

• видеть и ставить проблемы в условиях неопределенности;

• думать о факторах, влияющих на успех предприятия в перспективе;

• абстрагироваться от рутинной деятельности;

• оценивать новшество и содействовать его продвижению.

Контролер как “продавец планов”.

Планирование на предприятии можно разделить на стратегическое и оперативное. В ОАО "Туланефтепродукт" контролер не занимается вопросами принятия решений в области планирования, так как не несет ответственности за реализацию планов. Однако за службой контроля закрепляются инициативная, координирующая и организующая функции, что и определяет задачи работников этой службы. В процессе формирования стратегических планов контролер выступает в большей степени как организатор, который:

• настраивает участников стратегического планирования на творческий подход;

• обобщает высказываемые мнения;

• формулирует гипотезы и модели поведения, выработанные участниками совещания;

• применяет на практике методы и приемы выработки и принятия решений.

Если же говорить об оперативном планировании, то оно требует от контролера в большей степени умения координировать и организовывать действия лиц, ответственных за разработку и реализацию оперативных планов. Как правило, речь идет о руководителях ОАО "Туланефтепродукт" среднего звена управления.

Планированием в ОАО "Туланефтепродукт" занимается планово-экономический отдел и, с учетом мнения отдела экономического анализа и контроля (СВК), решает три вида задач:

1. Разработка технологии планирования:

установление областей планирования, т.е. подразделений, где оно должно проводиться;

определение содержания планов и сроков их представления;

разработка плановых директив и форм составления планов.

Похожие работы

... иного выбытия на основании акта приема-передачи. Расходы в виде процентов по ценным бумагам – по дате реализации ценной бумаги на основании акта приема-передачи бумаг. 2. Анализ расходов в ЗАО «Евро-Жилстрой» 2.1 Характеристика предприятия ЗАО «Евро-Жилстрой» Закрытое акционерное общество «Евро-Жилстрой» основано на базе ОАО «Жилстрой» в 1998 году. Лицензия № 222612 от 27.02.2003 года. ...

... материальных ценностей выбирается организацией самостоятельно. Она должна обеспечить формирование полной и достоверной информации о материальных запасах, надлежащий контроль за их наличием и движением. 2. Учёт МПЗ. 2.1. Синтетический учет производственных запасов. Синтетический учет производственных запасов ведут, как уже отмечалось, на синтетических счетах 10 «Материалы», 11 «Животные на ...

... стандартных образцов лежат: • разновидность характеристики, по которой проводится аттестация стандартного образца; • метод анализа (сличения) объектов контроля со стандартным образцом; • агрегатное состояние самого стандартного образца как материла (вещества); • метрологическое назначение. Согласно этой классификации стандартные образцы подразделяют по первому признаку на образцы свойств ...

... Code 128. Структура штрихового кода обеспечивает однозначную идентификацию любого контейнера с консервированной кровью или её компонентами, изготовленного в конкретной стране [5]. Маркировку используют в товароведческом анализе медицинских и фармацевтических товаров для анализа потребительных свойств и технических показателей медицинских товаров, для всестороннего изучения качества товаров и ...

0 комментариев