Структура організації

Енергоозброєність праці – споживання всіх видів енергії на одного робітника за певний період

Життєвий цикл товару

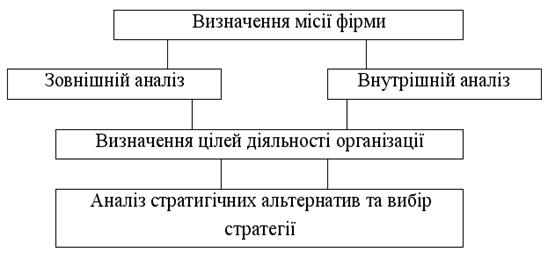

Розробка організаційної структури

Організація робочого місця працівників апарату управління

Забезпечення умов техніки безпеки та охорони праці

Витрати на управління підприємством та ефективність управління

Навигация

Структура організації

Розробка системи менеджменту в організації ЗАТ М’ясокомбінат "Смак"

103203

знака

11

таблиц

11

изображений

2.1 Структура організації

Процес прийняття рішень є більш децентралізованим ніж централізованим. Тобто менеджери середнього рівня приймають більшість рішень, але ці рішення регулюються і уточнюються з менеджерами верхнього рівня.

Організація структурована за географічними принципом.

Структура організації цілком задовольняє працівників, адже через децентралізацію управлінських рішень у кожної виробничої дільниці є один керівник. Він знає своїх підлеглих, а працівники знають що вони підпорядковані лише одному керівнику.

На даний момент існуюча структура задовольняє цілі організації на достатньому рівні, хоча завжди є можливості для покращення. В близькому майбутньому можлива подальша децентралізації керівних повноважень на підприємстві.

Корпоративна культура знаходиться на середньому рівні. Це зумовлено менталітетом місцевого населення, який передбачає в першу чергу власні інтереси і хоча постійно ведеться роз’яснювальна робота з приводу залежності власної вигоди працівників від прибутковості компанії, поки що зацікавленість працівників у роботі тримається лише на матеріальному стимулюванні.

2.2 Ресурси і сфера діяльності

Працівники

Найпершою ціллю підвищення задоволеності працівників своєю роботою, створення корпоративного духу на комбінаті. Другорядною ціллю є проведення перепідготовки працівників відповідно до застосування на підприємстві сучасного обладнання, автоматизації процесу виробництва. Планується ввести премії по цехах залежно від результатів роботи.

Плинність кадрів на підприємстві достатньо низька, кадрова політика спрямована на її скорочення, як суттєвого недоліку у управлінській політиці. За всю історію існування комбінату не відбулося жодного страйку, на нашу думку це передусім спричинено децентралізацією управління, коли кожен менеджер управляє в середньому 20 підлеглими. Щорічно перепідготовку проходять до 50 працівників комбінату.

Лінійні менеджери збирають інформацію по підприємстві і подають її на вищі рівні для інформування про стан справ на підприємстві. Також, кожен місяць лінійні менеджери оформлюють умовний «відгук» про роботу підприємства, в якому вказують власні думки стосовно вдосконалення роботи, описують «вузькі місця» у організації і виробництві. При розробці прогнозів ці дані використовуються для коригування прогнозних значень.

Фінанси

Фінанси підприємств як складова частина фінансової системи займають визначальне місце у структурі фінансових відносин суспільства. Вони функціонують у сфері суспільного виробництва, де створюється валовий внутрішній продукт, матеріальні та нематеріальні блага, національний дохід - основні джерела фінансових ресурсів. Саме тому від стану фінансів підприємств залежить можливість задоволення суспільних потреб, фінансова стійкість країни[2].

Фінансам підприємств, як і фінансам у цілому, властиві певні загальні та специфічні ознаки. Треба брати до уваги також і особливості, зумовлені функціонуванням фінансів у різних сферах економіки. Загальною ознакою фінансів підприємств є те, що вони виражають сукупність економічних (грошових) відносин, пов'язаних із розподілом вартості валового внутрішнього продукту. Специфічні ознаки фінансів підприємств виражають грошові відносини, що залежать від первинного розподілу вартості валового внутрішнього продукту, формування та використання грошових доходів і децентралізованих фондів.

Розрізняють численні показники, які характеризують ефективність фінансово-господарської діяльності підприємства, а використання кожного з них залежить від характеру оцінки та інтересів користувачів цієї інформації. Від цього, в першу чергу, залежить вибір оцінюваного показника (прибутку), використаного в розрахунку; найбільш поширені є такі показники: валовий прибуток, операційний прибуток, прибуток до оподаткування, чистий прибуток[2].

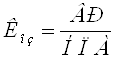

Рентабельність сукупного капіталу (ROA) :

Показник рентабельності власного капіталу цікавить здебільшого інвесторів. Рентабельність власного капіталу (ROE) :

![]()

Введення нової методології списання витрат на собівартість продукції, робіт та послуг без відповідних коригувань визначення ціни виробленої продукції зумовлює необхідність визначати рентабельність виробництва продукції :

Рв = [П / (ВСП + АВ + ПВ)] × 100%,

де П – прибуток (кредитове сальдо на рахунку 79 "Фінансові результати" з виробництва відповідної продукції (робіт, послуг); ВСП – виробнича собівартість продукції; АВ – адміністративні витрати; ПВ – витрати на збут.

В свою чергу, виробнича собівартість продукції визначається за формулою :

ВСП = МВп + ВОП + ІВп + ЗВ,

де МВП – прямі матеріальні витрати, тис. грн; ВОЛ – прямі витрати на оплату праці, тис. грн.; ІВп – інші прямі витрати, тис. грн.; ЗВ – загальновиробничі витрати, тис. грн.[3].

Достатніми показниками для уявлення про ефективність роботи підприємства є наступні:

· Ліквідність запасів:

· Оборотність запасів

· Термін обороту дебіторської заборгованості

· Термін обороту кредиторської заборгованості

Ліквідність у широкому сенсі означає спроможність створення необхідної суми грошових коштів у розмірах, необхідних для покриття інвестиційних та операційних витрат. При цьому використовуються всі можливі джерела: банківський кредит, продаж зайвих активів і власна виробничо-комерційна діяльність. Коефіцієнт ліквідності запасів визначається як відношення вартості запасів до сукупної вартості поточних зобов’язань:

Кл відображає залежність підприємства від наявності матеріально-виробничих запасів, що забезпечують можливість мобілізації коштів для погашення короткострокових зобов'язань. Позитивним є збільшення цього показника. Чим вищий він – тим більше коштів зможе мобілізувати підприємство. Якщо він менше 1, то запасів підприємства не вистачить на погашення навіть існуючої заборгованості[3].

Коефіцієнт оборотності запасів Ко.з. визначається відношенням виручки від реалізації без врахування ПДВ і акцизів до середньої суми негрошових поточних активів:

Середній залишок НПА - середнє арифметичне величини НПА на початок і кінець звітного періоду.

Для всіх підприємств одразу не можна назвати оптимальне значення цього показника. Багато залежить від організаційних факторів: видів діяльності, тривалості виробничого циклу і т.ін. У одних підприємств запаси обертаються 20 разів на рік, і це не здається їм багато, для інших - і 2 рази за цей же період буде добре. Чим вище показник оборотності запасів, тим менше коштів потрібно відволікати на створення запасів, тим більш ліквідну структуру мають оборотні кошти і тем стійкіше фінансове становище підприємства.

Іноді для внутрішнього контролю цей показник варто визначити дещо іншим способом. А саме: замість величини виручки від реалізації використати величину собівартості реалізованої продукції.

Середній термін обороту дебіторської заборгованості (тривалість періоду обороту в днях ) (Тобд) як відношення календарного фонду часу за певний період (наприклад, за рік – 365 днів) до коефіцієнту оберненості дебіторської заборгованості (Кодз):

Цей показник характеризує середній термін погашення дебіторської заборгованості. Позитивно оцінюється зниження цього коефіцієнта[3].

Коефіцієнт оберненості дебіторської заборгованості (Кодз) визначається як відношення виручки від реалізації до середньої за період дебіторської заборгованості (ДЗ):

Коефіцієнт свідчить про розширення або зниження комерційного кредиту, що надає підприємство. Зростання означає збільшення швидкості сплати заборгованості підприємству , зменшення продажу в кредит. Зниження показника свідчить про збільшення обсягу кредиту , що надає підприємство, тобто зростання купівлі продукції в кредит покупцям.

Середній термін обороту кредиторської заборгованості (Тобк) як відношення календарного фонду часу за певний період до коефіцієнта оберненості кредиторської заборгованості за цей же період (Кокз):

Коефіцієнт оберненості кредиторської заборгованості (Кокз) як відношення виручки від реалізації до середньої за період кредиторської заборгованості (КЗ):

Маркетинг

Враховуючи той фактор, що продукти харчування завжди користуватимуться попитом, а також сучасне ринкове середовище можна зробити висновок що маркетинг, для галузі харчових продуктів, відіграє надзвичайно важливу роль. Саме вдала маркетингова стратегія дозволить витримати конкуренцію і вийти переможцем. Для докладнішого аналізу системи маркетингу на м’ясокомбінаті ми пропонуємо використати наступну таблицю.

Таблиця 2.1

Аналіз системи маркетингу

| Група факторів | Оцінка |

| Умови маркетингу | |

| 1. Продукт: | |

| * асортимент. | 2 основних продукти: · М'ясо – поділяється залежно від виду тварин · Ковбаса – поділяється на види залежно від технології і складників, виготовляється 15 видів. |

| * модифікації | Модифікації неможливі |

| * чутливість попиту до зміни економічних умов | Не значна, продукти харчування завжди користуватимуться попитом. |

| 2. Ціноутворення: | |

| * стратегія | Обмежене зростання: ціни встановлені виходячи з собівартості. |

| * еластичність попиту | Середня: при зростанні ціни споживачі перейдуть на менш якісні товари-аналоги |

| 3. Розподіл продукту | |

| * відносини з дистриб'ютором | Наявність власної мережі магазинів |

| * перевага каналів розподілу | Гурт |

| * територія | Регіональний: Західний регіон |

| * засоби транспортування | Власних немає |

| 4. Просування | |

| * головний акцент | Балансування між ціною на продукт і іміджем виробника якісних товарів. |

| * реклама | Середні обсяги реклами |

| * упаковка і маркування | Оболонки для ковбас закуповуються |

Відділ постачання працює в складних умовах, оскільки в державі має місце криза сільського господарства: селяни не вирощують худобу на продаж, бо це не вигідно, прибутки від продажу не покривають витрат. Проте поки що вдається забезпечувати виробництво сировиною у достатньому обсязі. Із закупівлею добавок до ковбаси, спецій чи обладнання не виникає жодних проблем.

Відділ збуту забезпечує стабільно високий обсяг продажу продукції в західному регіоні. Оскільки правлінням комбінату ще не затверджений план на розширення ринку збуту по всій Україні, то відділ успішно справляється з своєю роботою: наша продукція відома і користується попитом. Підприємство має високий імідж.

Технологія

Якщо розглядати безпосередню технологію виробництва м’яса і ковбаси, то в цьому напрямі значних вдосконалень технології досягти важко. В основному вдосконалювалось технологічне обладнання підприємства. Зараз спеціалісти комбінату якраз працюються над винайденням принципово нової технології сукупної організації виробничого процесу, яка б дала нам відчутну перевагу над конкурентами. З метою цього постійно досліджуються передові досягнення у галузі, науково-дослідні роботи і інші розробки. Наші фахівці присутні на захисті усіх дипломних робіт у даній сфері. Ведеться співпраця з навчальними закладами стосовно розробки нової технології.

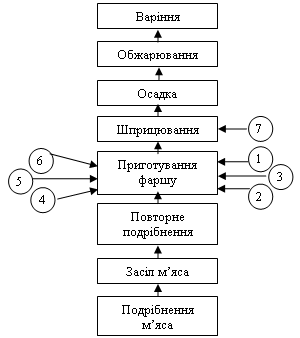

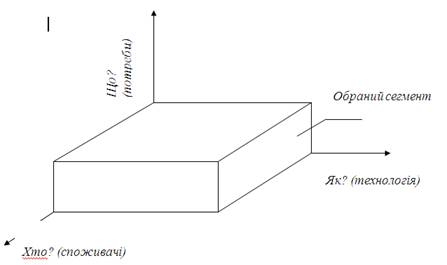

Існуюча технологія не має принципових відмінностей від аналогічних підприємств і представлена на малюнку 2.1.

1.  Подрібнене сало

Подрібнене сало

2. Спеції і нітрит натрію

3. Сухе молоко, меланж

4. Фосфати, вода, кров

5. Вершкове масло, маргарин

6. Соєве борошно, препарат гемоглобіну

7. Штучні оболонки

|

Цілі

Основною ціллю організації є отримання прибутку. Якщо розділити загальну ціль на тактичні цілі то можна виділити наступні:

1. Збільшення сегменту у західному ринку м’ясопродуктів за рахунок освоєння ширшого асортименту виробів

2. Підвищення продуктивності праці через створення «корпоративного духу» на комбінаті

3. Пошук інвестора для розширення виробничих потужностей і спрямованості на експорт продукції

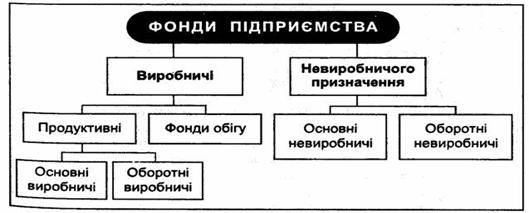

Фонди підприємства — це матеріальні та грошові ресурси, потрібні для розвитку виробництва, створення продукції (послуг)

Виробничі фонди включають продуктивні фонди і фонди обігу. Продуктивні фонди поділяються на основні та оборотні. З допомогою саме цих фондів виробляється продукція (послуги). Фонди обігу — це готова продукція, що перебуває на складі підприємства, а також відвантажена, але ще не оплачена покупцями продукція, кошти на рахунку підприємства, які необхідні для придбання предметів праці та виплати заробітної плати. Фонди обігу не входять до продуктивних фондів: вони не беруть участі в процесі виробництва. Проте вони входять до складу виробничих фондів. Це пов'язано з тим, що на підприємстві є ще фонди невиробничого призначення. Вони використовуються для невиробничих потреб (житлові будинки, спортивні споруди, будинки культури, бази відпочинку, дитячі садки і ясла тощо). Фонди обігу в кінцевому підсумку мають виробниче призначення, навіть продукція, яка знаходиться на складі, після реалізації дає кошти, що спрямовуються на виробничі цілі. Через це фонди обігу не можна включати до фондів невиробничого призначення[3].

Виробничі фонди підприємства мають наступну суть:

1. Виробництво здійснюється тільки при наявності фондів, передусім виробничих. Фонди є важливим чинником виробництва. При цьому мова йде не про якесь абстрактне поняття, а про конкретні засоби виробництва.

2. Якість фондів демонструє рівень використання досягнень науково-технічного прогресу.

3. Фонди підприємств — це основна частина національного багатства країни.

4. Ефективне використання фондів — це нагальна проблема економічного розвитку суспільства і кожного підприємства. Багато показників ефективного використання засобів виробництва ґрунтуються на понятті «фонди». Досить сказати, що фонди є складовою частиною таких показників, як фондовіддача, фондомісткість, фондооснащеність.

5. З поняттям «фонди» пов'язано багато важливих економічних категорій — фізична і моральна зношеність фондів, амортизація основних фондів, кругооборот і оборот фондів тощо[4].

На комбінаті частка активної частини основних фондів складає 70%. До пасивної частини відноситься сама будівля комбінату, у якій розміщені виробничі цехи і всі адміністративні приміщення. До активної частини належить устаткування призначене для виробництва продукції.

Зношеність основних фондів складає 50 %, капітальний ремонт будівлі комбінату проводився 1 раз, 30% виробничого обладнання пройшло капітальний ремонт.

Підвищення рівня механізації виробництва здійснюється шляхом механізації ручних робіт, упровадження засобів малої механізації, комплексної механізації робіт на дільницях та в цехах. Автоматизація виробництва забезпечується впровадженням верстатів-автоматів, автоматизованого устаткування, автоматичних систем виробництва.

На підприємствах України відсоток ручної праці значний, особливо на допоміжних процесах – транспортних, вантажно-розвантажувальних, ремонтних, на контролі тощо.

Про низький рівень механізації та автоматизації цих процесів свідчить той факт, що частка робітників, зайнятих на цих процесах у загальній кількості робітників, становить приблизно 46%. Як наслідок, виникла диспропорція в механізації праці на різних виробничих дільницях.

Важливим засобом здійснення механізації виробництва є модернізація устаткування, тобто оновлення й удосконалення функціонуючого устаткування, незначні зміни його конструкцій. Це можна досягти шляхом збільшення потужності і робочих швидкостей устаткування, механізацією і автоматизацією допоміжних робіт(подача, зняття, транспортування і контроль виробів) і автоматизацією управління устаткуванням.

Сукупність матеріально-технічних факторів та їх вплив на рівень продуктивності праці можна характеризувати певними показниками.

Похожие работы

... в країні, необхідно боротися за кожного потенційного споживача. В наступному розділі наведені заходи, що дозволять підвищити ефективність діяльності ресторану «Декаданс Хаус». Розділ 3 Заходи щодо підвищення ефективності діяльності ресторану «Декаданс Хаус» 3.1 Визначення основних недоліків управління господарською діяльністю підприємства та підходів щодо їх подолання Вивчення внутрі ...

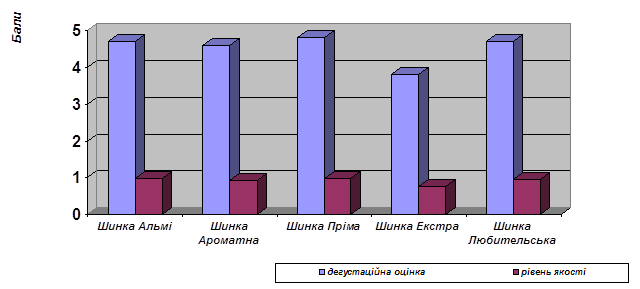

... частка солі, % Шинка Альмі 55 19 0,04 1,9 Шинка Ароматна 55 18 0,04 2,1 Шинка Пріма 45 16 0,05 2,0 Шинка Екстра 70 20 0,05 2,4 Шинка Любительська 60 20 0,05 2,4 Як видно з табл. 2.10, за показником вологості м’ясні консерви групи Шинка виробництва Перемозького м’ясокомбінату ТОВ „Лад-М” не перевищували норму, окрім „Шинки Екстра”. Найменше відхилення від стандарту має ...

... не має достатніх особистих доходів і обходиться мінімум самого необхідного [14, с.62]. 3. Проблема вибору та шляхи удосконалення позиціонування товару Для того щоб одержати конкурентну перевагу, кожна компанія повинна знайти свої власні способи диференціювання продукції. Диференціювання — процес розробки ряду істотних особливостей продукту, покликаних відрізнити його від товарів-конкурентів. ...

... Чарка, стакан 4 320 2 80 400 Столові прибори (комплект) 4 320 2 80 400 Далі наведемо характеристику посуду, який будуть використовувати в комплексному закладі ресторанного господарства (табл. 2.8–2.11). Таблиця 2.8. Характеристика та призначення класичного вітчизняного порцелянового та фаянсового посуду Найменування Розміри, мм Місткість, см3, порцій Призначення ...

0 комментариев