Политические факторы

Анализ микросреды предприятия

Методика Харриса

Методика отечественных ученых

SWOT – анализ

Анализ возможности применения стратегий

Линия выручки

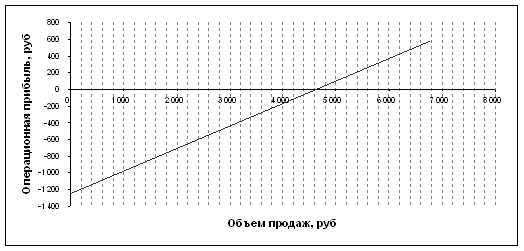

Расчет оптимального объема производства (продаж), обеспечивающего определенную (планируемую) сумму прибыли в натуральном выражении

Расчет оптимального объема производства (продаж), обеспечивающего определенную (планируемую) сумму прибыли в натуральном выражении

Навигация

Расчет оптимального объема производства (продаж), обеспечивающего определенную (планируемую) сумму прибыли в натуральном выражении

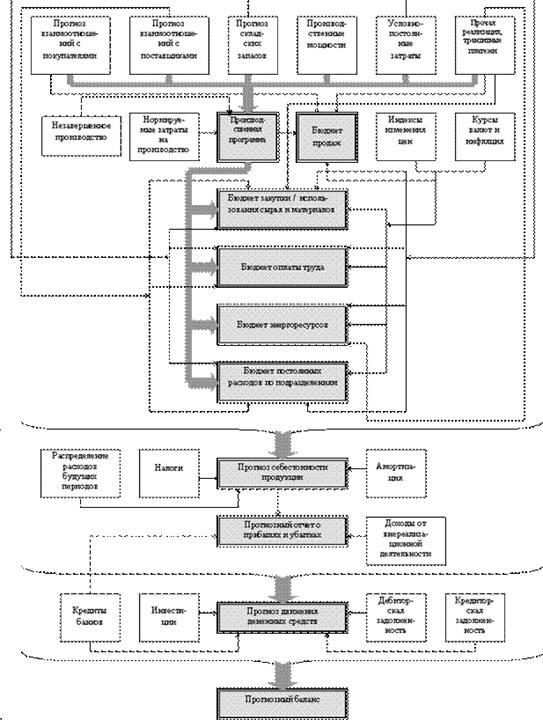

Разработка экономической стратегии предприятия ООО "Союз – Д2"

62384

знака

37

таблиц

5

изображений

5. Расчет оптимального объема производства (продаж), обеспечивающего определенную (планируемую) сумму прибыли в натуральном выражении.

Оопт = (FC + Ппл) / (Р – VC1) –оптимальный объем производства (продаж), обеспечивающий сумму прибыли в натуральном выражении

Где: FC – сумма постоянных издержек на производство продукции;

Р – цена единицы продукции;

VC1 – удельные переменные издержки – переменные затраты на единицу продукции;

Ппл – планируемая сумма прибыли.

Оопт = (27,1 + 17) / (37 - 24,6) = 3,55 (тыс.шт.)

Оопт = (FC + Ппл) / ((FC + Пмах) / ВР)

– оптимальный объем производства (продаж), обеспечивающий сумму прибыли в стоимостном выражении.

Где: FC – сумма постоянных издержек на производство продукции;

Ппл - планируемая сумма прибыли;

ВР - сумма выручки от реализации продукции (при максимальном объеме);

Пмах – сумма прибыли при максимальном использовании производственной мощности предприятия.

Оопт = (27,1 + 17) / ((27,1 + (-656,1)) /281,2) = 19,72 тыс.грн.

Вывод:

Таким образом, объем производства (реализации) продукции, обеспечивающий прибыль в отрицательном размере (-656,1) тыс.грн., что является убытком для предприятия составляет 3,55 тыс.шт. или 19,72 тыс.грн. в год.

Тема 2:

«Обоснование решения о принятии дополнительного заказа по цене ниже себестоимости»

Задание 1.

Обоснуйте целесообразность ценовой стратегии низких цен на дополнительный заказ, если первоначальный заказ не будет востребован по объему

| Показатель | Значение |

| 1. Объем первоначального заказа, шт. | 800 |

| 2. Цена первоначального объема, грн. | 25 |

| 3. Удельные переменные издержки, грн. | 18,1 |

| 4. Постоянные издержки, тыс.грн. | 4 |

| 5. Изменение первоначального заказа, % | -20 |

| 6. Цена дополнительного заказа, %. | -7 |

| 7. Дополнительный объем производства, шт. | 160 |

Решение

| Показатели | I вариант (100% пакета заказов) | II вариант (84% заказа) | III вариант (84% заказа + доп. заказ) |

| Объем производства, шт. (О) | 800 | 672 | 672+160=832 |

| Цена за единицу грн. (Р) | 25 | 25 | 25; (25 – 25 * 0,07) = 23,25 |

| Выручка от продаж, тыс.грн. (ВР = О * Р) | 20 | 16,8 | 20,8 + 19,3 = 30,1 |

| Переменные затраты на единицу, грн./шт. (VC1) | 18,1 | 18,1 | 18,1; 18,1 |

| Сумма переменных затрат, тыс.грн. (VCo = VC1 * О) | 14,48 | 12,16 | 12,16 + 2,9 = 15,06 |

| Сумма постоянных затрат, тыс.грн. (FC) | 4 | 4 | 4 + 5,15 = 9,15 |

| Себестоимость всего выпуска, тыс.грн. (ТС = FC + VCo) | 18,48 | 14,16 | 24,21 |

| Себестоимость единицы, грн. (ТС / О) | 23,1 | 21,0 | 29,1 |

| Прибыль (убыток), тыс.грн. | -3,1 | -4,2 | 5,89 |

I вариант – полная реализация произведенной продукции (100% реализация);

II вариант – реализация продукции по прогнозам маркетологов;

III вариант – производство и реализация дополнительного заказа вместе с производством основной продукции.

Финансовый результат определяется по формуле П (У) = ВР - TC = ВР - FC – VCo, где VCo – суммарные переменные издержки, FC – постоянные издержки, TC – общие затраты, ВР – выручка от реализации продукции по плановой цене и выпуске продукции в объеме общей мощности экономического субъекта. ВР = Р * Q, где Р – цена, VCo = VC1 * О, ТС = VCo + FC, Себестоимость = ТС / О.

Вывод:

При производстве и реализации дополнительного пакета заказа цена его единицы (23,25 грн.) окажется ниже плановой себестоимости (23,1 грн.). Но при осуществлении прогноза маркетологов себестоимость единицы продукции составит 21,0 грн., что выше плановой себестоимости, а финансовый результат составит убыток в размере 4,2 тыс. грн. Таким образом, даже при невыгодных условиях производства дополнительного заказа, его реализация экономически выгодна, так как это позволит предприятию снизить себестоимость единицы продукции за счет наращивания производства и получить прибыль в размере 5,89 тыс.грн.

Тема 3: Обоснование структуры товарной продукции»

Задание 1.

Определить экономически выгодную для предприятия структуру товарной продукции.

| Товар | Цена, грн. | VC1, грн. | Удельный вес в объеме | |||

| I | II | |||||

| А | 6,0 | 4,5 | 0,4 | 0,2 | ||

| В | 9,0 | 6,3 | 0,3 | 0,3 | ||

| С | 13,5 | 9,0 | 0,2 | 0,2 | ||

| Д | 15,0 | 9,5 | 0,1 | 0,3 | ||

| Всего | 1,0 | 1,0 | ||||

| Постоянные издержки, грн. | 800 | 950 | ||||

| Выручка от реализации, грн. | 4500 | 5000 | ||||

Решение

1. Определяем удельный вес маржинального дохода по I варианту структуры товарной продукции:

Р – VC1

Ду = ∑ -------------- * Yi – удельный вес маржинального дохода, где:

Р

i – товар,

Yi – удельный вес i-товара в объеме выпуска продукции,

Р – цена единицы товара.

Ду = (6,0 – 4,5) / 6,0 * 0,4 + (9,0 – 6,3) / 9,0 * 0,3 + (13,5 – 9,0) / 13,5 * 0,2 + (15,0 – 9,5) / 15,0 * 0,1 = 0,1 + 0,09 + 0,067 + 0,037 = 0,249

2. Определяем удельный вес маржинального дохода по II варианту структуры товарной продукции:

Ду = (6,0 – 4,5) / 6,0 * 0,2 + (9,0 – 6,3) / 9,0 * 0,3 + (13,5 – 9,0) / 13,5 * 0,2 + (15,0 – 9,5) / 15,0 * 0,3 = 0,05 + 0,09 + 0,067 + 0,11 = 0,317

3. Определяем размер прибыли по I варианту структуры товарной продукции:

П = ВР * Ду – FC, где:

ВР – выручка от реализации продукции по варианту,

Ду – удельный вес маржинального дохода по варианту,

FC – постоянные затраты.

П = 4500 * 0,249 – 800 = 320,5 грн.

4. Определяем размер прибыли по II варианту структуры товарной продукции:

П = 5000 * 0,317 – 950 = 635 грн.

Вывод: Таким образом, второй вариант структуры производства продукции позволит предприятию получить прибыль на 314,5 грн. больше, поэтому ему следует отдать предпочтение.

Задание 2.

Рассмотреть возможность реализации решения о замене товара А на товар В.

| Показатель | А | В |

| Цена изделия, грн. | 100,0 | 125,0 |

| Удельные переменные издержки, грн. | 60,0 | 75,0 |

| Время изготовления, мин. | 100,0 | 75,0 |

| Объем заказа, шт. | 260 |

Решение

1. Определим время, необходимое для производства всего объема

изделия В:

ТВ = tВ * ОВ,

где: ТВ – время для производства всего объема изделия В,

tВ – время для производства единицы изделия В, ОВ – объем производства изделия В.

ТВ = 75 * 260 = 19500 мин. – время, необходимое для производства всего объема изделия В.

2. Тогда время для производства изделия А сокращается на 19500 мин.

3. Определим объем сокращения производства изделия А:

ОА = ТВ / tА,

где ОА – объем сокращения производства изделия А, tА – время для производства единицы изделия А.

ОА = 19500 / 100 = 195 шт.

То есть, производство изделия А сократится на 195 шт.

4. Сравним маржинальных доходов при сокращении производства изделия А и налаживании производства изделия В, построив таблицу (при этом сокращение производства изделия А отражается со знаком «минус»):

| Наименование | Изделие А | Изделие В |

| Объем производства, шт. (О) | -195 | +260 |

| Цена продукции, грн. (Р) | 100 | 125 |

| Удельные переменные издержки, грн. (VC1) | 60 | 75 |

| Ставка маржинального дохода, грн. (Дс = Р – VC1) | 40 | 50 |

| Сумма маржинального дохода, грн. (Дм = Дс * О) | -7800 | +13000 |

Таким образом, налаживание производства изделия В предприятию выгодно, так как при этом предприятие получает сумму маржинального дохода в размере 13000 грн., а при сокращении производства изделия А предприятие теряет сумму маржинального дохода в размере 7800 грн., то есть получает дополнительный маржинальный доход в размере 5200 грн. (13000 – 7800), что будет способствовать увеличению прибыли.

5. Определим нижнюю границу цены изделия В по формуле:

РВ = VC1В + ДСА * tВ / tА = 75 + 40 * 75 / 100 = 105 грн. / шт.

Вывод: Таким образом, уровень цены нового изделия необходим для

получения предприятием прежней суммы прибыли, а поскольку установленная цена на новое изделие ниже (125 грн.), то предприятие, выполняя дополнительный заказ, увеличит прибыль на 5200 грн. ((125-105)* 260 = 5200).

Тема 4: «Обоснование стратегии ценообразования»

Задание 1.

Оценить целесообразность каждой из возможных ценовых стратегий.

| Показатель | Значение |

| 1. Существующая рыночная цена, грн. | 22,5 |

| 2. Постоянные издержки, тыс.грн. | 85,0 |

| 3. Удельные переменные издержки, грн. | 9,1 |

| 4. Максимальная мощность предприятия, тыс.шт. | 12,0 |

| 5. Повышенная цена, грн. | 26,8 |

| 6. Увеличение постоянных издержек, % | 20,0 |

| 7. Увеличение удельных переменных издержек, % | 17,5 |

| 8. Сниженная цена, грн. | 18,1 |

Решение

Рассчитаем финансовые результаты возможных событий, а именно:

1-й вариант – финансовый вариант при существующей цене;

2-й вариант – финансовый результат при увеличенной цене;

3-й вариант – финансовый результат при сниженной цене

1. Определяем значение удельных переменных издержек в случае повышения качества продукции (по второму варианту):

FC = 85,0 * 1,20 = 102 тыс.грн. (1,20 – коэффициент, учитывающий увеличение постоянных затрат на 20,0%)

VC1 = 9,1 * 1,175 = 10,50 тыс.грн. (1,175 – коэффициент, учитывающий увеличение удельных переменных затрат на 17,5%)

2. Рассчитываем по каждому варианту ставку маржинального дохода в

единице продукции:

Дс = Р – VC1,

где: Дс – ставка маржинального дохода в единице продукции; Р – цена;

VC1 – удельные переменные издержки

3. Рассчитываем по каждому варианту сумму маржинального дохода:

Дм = Дс * О

где: О – объем производства

4. Рассчитываем по каждому варианту сумму прибыли:

П = Дм – FC

где: Дм – сумма маржинального дохода, FC – постоянные издержки

5. Рассчитываем по каждому варианту точку критического объема продаж:

ТБ = FC / Дс,

где Дс – ставка маржинального дохода в единице продукции.

Для сравнения вариантов составляем таблицу:

| Показатели | 1 вариант | 2 вариант | 3 вариант |

| 1. Цена, грн. (Р) | 22,5 | 26,8 | 18,1 |

| 2. Удельные переменные издержки, грн. / шт. (VC1) | 9,1 | 10,5 | 9,1 |

| 3. Постоянные издержки, тыс.грн. (FC) | 85,0 | 102 | 85,0 |

| 4. Максимальный объем производства, тыс.шт. (О) | 12,0 | 12,0 | 12,0 |

| 5. Ставка маржинального дохода в единице продукции, тыс.грн. (Дс = Р – VC1) | 13,4 | 16,3 | 9,0 |

| 6. Сумма маржинального дохода, тыс.грн. (Дм = Дс * О) | 160,8 | 195,6 | 108 |

| 7. Безубыточный объем производства (реализации), тыс.шт. (ТБ = FC / Дс) | 6,34 | 6,26 | 9,44 |

| 8. Прибыль, тыс.грн. (П = Дм – FC) | 75,8 | 93,6 | 23 |

Вывод: Таким образом, предприятию выгодно улучшить качество товара и реализовать его по повышенной цене, так как такой вариант событий обеспечит более высокую сумму прибыли (93,6 тыс.грн.) и более низкий порог рентабельности (6,26 тыс.шт.).

Задание 2.

Определить увеличение оборота реализации для компенсации потерь от снижения цен и роста постоянных затрат в связи с расширением производства (с использованием данным задания 1).

| Показатели | Значение |

| 1. Существующая цена, грн. | 26,8 |

| 2. Уменьшение цены, % | 11,0 |

| 3. Увеличение постоянных затрат, % | 6,0 |

Решение

Определяем объем продаж для сохранения прежней суммы прибыли

Выполненные действия осуществим в таблице.

| Показатели | До снижения цены | После снижения цены |

| Выручка, тыс.грн. (ВР) | 26,8 * 1,7 = 45,56 | 24,12 * 1,7 = 41,0 |

| Сумма переменных издержек, тыс.грн. (VCо) | 10,5 * 1,7 = 17,85 | 10,5 * 1,7 = 17,85 |

| Постоянные издержки, тыс.грн. (FC) | 102 | 102 + 6,0% = 108,12 |

| Прибыль, тыс.грн. (П = ВР – VСо – FC) | 45,56 – 17,85 – 102 = -74,29 | 41,0 – 17,85 – 108,12 = -84,97 |

| Сумма маржинального дохода, тыс.грн. (Дм = П + FC) | -74,29 + 102 = 27,71 | -84,97 + 108,12 = 23,15 |

| Доля маржинального дохода в выручке (Ду = Дм / ВР) | 27,71 / 45,56 = 0,61 | 23,15 / 41,0 = 0,56 |

ОНЕОБХ = ВРНЕОБХ / Р

Где: ОНЕОБХ - объем продаж для сохранения прежней суммы прибыли;

ВРНЕОБХ – сумма выручки от реализации продукции для компенсации суммы постоянных расходов и получения прежней суммы прибыли;

Р – цена единицы продукции,

ВРНЕОБХ = (FCП + П1) / ДУП

Где: FCП – возросшая сумма постоянных издержек;

П1 – прежняя сумма прибыли;

ДУП – доля маржинального дохода в выручке в измененной ситуации.

Необходимая выручка от реализации продукции для компенсации суммы постоянных затрат и получения той же суммы прибыли составит

ВРНЕОБХ = (108,12 – 74,29) / 0,56 = 60,41 тыс.грн.

Вывод:

Таким образом, предприятие должно произвести 2,5 тыс.шт. изделий (60,41 тыс.грн. / 24,12 грн.), чтобы, реализовав их по 24,12 грн., получить выручку в сумме 60,41 тыс.грн. с целью компенсации возросших постоянных затрат и сохранения прибыли на прежнем уровне.

Тема 5. «Обоснование, выбор варианта машин оборудования»

Задание 1.

Обоснуйте вариант машин и оборудования.

| Показатели | 1 | 2 | 3 |

| Удельные переменные издержки, грн. | 2,5 | 9,0 | 0,1 |

| Постоянные издержки, тыс.грн. | 1,1 | 4,5 | 8,5 |

| Цена единицы, грн. | 4,0 | ||

| Объем, шт. | 7500 | ||

Решение

1. Графический способ. На графике отображаются линии общих затрат предприятия по всем трем способам производства продукции с учетом максимальной загрузки мощности.

Где: ОМАХ – общая мощность экономического субъекта (максимальная производственная мощность;

FC1,FC2,FC3 – постоянные издержки соответственно по 3 вариантам производства;

ТC1,ТC2,ТC3 – линия общих затрат соответственно по 3 вариантам производства;

Х1 – объем производства продукции, при котором общие затраты по первому и второму способам производства;

Х2 – объем производства продукции, при котором общие затраты по второму способу производства третьему равны.

1.1. Линии общих затрат по первому способу производства:

При нулевом объеме производства общие затраты составят постоянные расходы предприятия

ТС1 = VCо1 + FC1 = 2,5 * 0 + 1,1 = 1,1 тыс. грн.

При максимальном объеме производства

ТС1 = VCо1 + FC1 = 2,5 * 7500 + 1,1 = 18751,1 тыс. грн.

1.2. Линии общих затрат по второму способу производства:

При нулевом объеме производства общие затраты составят постоянные расходы предприятия

ТС2 = VCо2 + FC2 = 9,0 * 0 + 4,5 = 4,5 тыс.грн.

При максимальном объеме производства

ТС2 = VCо2 + FC2 = 9,0 * 7500 + 4,5 = 67504,5 тыс.грн.

1.3. Линии общих затрат по третьему способу производства:

При нулевом объеме производства общие затраты составят постоянные расходы предприятия

ТС3 = VCо3 + FC3 = 0,1 * 0 + 8,5 = 8,5 тыс.грн.

При максимальном объеме производства

ТС3 = VCо2 + FC2 = 0,1 * 7500 + 8,5 = 758,5 тыс.грн.

При выборе способа производства продукции учитывается минимизация затрат.

Вывод:

На графике видно, что при объеме производства от 0 до 1800 шт. затраты на производство минимальны при первом способе. Таким образом, при планируемом объеме производства до 1800 шт. в год целесообразно для производства продукции использовать первый способ производства. При планируемом объеме производства от 1800 до 2750 шт. в год целесообразно для производства продукции использовать второй способ производства. При объеме производства от 2750 до 3000 шт. в год соответственно третий способ.

2. Аналитический способ. В данном случае делается предположение, что при каком-то объеме производства общие затраты на производства продукции по всем вариантам будут равны, то есть ТС1 = ТС2, ТС2 = ТС3.

2.1. Сравниваем общие затраты по первому способу производства продукции и второму:

ТС1 = ТС2, то есть

VCо1 + FC1 = VCо2 + FC2 при каком-то объеме производства Х

2,5 * Х + 1,1 = 0,9 * Х + 4,5

1,6 * Х = 3,4

Х = 2,125 тыс.шт.

2.2. Сравниваем общие затраты по второму способу производства продукции и третьему:

ТС2 = ТС3, то есть

VCо2 + FC2 = VCо3 + FC3 при каком-то объеме производства Х

0,9 * Х + 4,5 = 0,1 * Х + 8,5

0,8 * Х = 4,0

Х = 5 тыс.шт.

Тема 6:

«Обоснование решения о развертывании производства вспомогательных и комплектующих изделий»

Задание 1.

Обоснуйте решение о производстве деталей или их покупки.

| Показатели | Значение |

| Затраты, тыс.грн. | 30 |

| Удельные переменные издержки, грн. | 150 |

| Цена, грн. | 195 |

| Возможный объем производства, шт. | 1000 |

Решение

1. Графический способ. На графике показывается линия общих затрат на собственное производство деталей и линии затрат на их приобретение.

Где: ОМАХ – общая мощность экономического субъекта (максимальная производственная мощность;

FC– постоянные издержки;

ТC– линия общих затрат;

Х – объем производства продукции, при котором общие затраты по собственному производству и приобретению деталей равны.

1.1. Линия общих затрат при собственном производстве:

При нулевом объеме производства общие затраты составят постоянные расходы предприятия

ТС = VCо + FC = 150 * 0 + 30 = 30 тыс.грн.

При максимальном объеме производства

ТС = VCо + FC = 150 * 1000 + 30000 = 180000 тыс.грн.

1.2. Линия затрат при приобретении деталей

При нулевой потребности в деталях затраты на приобретение составят 0:

Зпок = 195 * 0 = 0 грн.

При максимальной потребности

Зпок = Р * ОМАХ = 195 * 1000 = 195000 тыс.грн.

1.3. Показываем на графике линии затрат на производство и приобретение с учетом нулевого объема производства и максимального:

![]() Тыс. грн.

Тыс. грн.

![]()

![]() 195000 Зпок

195000 Зпок

![]()

180000 ТС

180000 ТС

![]()

![]() 12000

12000

10000

8000

![]() 6000

6000

30 FC

![]()

667 1000 Объем, шт.

Вывод: Как видно по графику, объем потребности в деталях, при котором затраты на производство и затраты на приобретение были бы равны. Таким образом, при потребности в деталях 1000 шт. в год, целесообразно приобретать их.

2. Аналитический способ.

1. Определим стоимость приобретенных деталей следующим образом:

Зпок = Р * Х,

Где: Р – цена за единицу продукции;

Х – потребность в деталях в год.

Зпок = 195 * 1000 = 195000 грн.

Затраты производства (Зпр) деталей будет включать постоянные и переменные:

Зпр = FC + VC1 * Х

Где: FC – постоянные затраты,

VC1 – удельные переменные затраты.

Зпр = 30000 + 150 * 1000 = 180000 грн.

2. Определим при какой потребности в деталях себестоимость приобретения и производства совпадает.

Р * Х = FC + VC1 * Х

195 * Х = 30000 + 150 * Х

45 * Х = 30000

Х = 667

Тема 7:

«Обоснование решения по использованию ограниченного ресурса»

Задание 1.

Определите оптимальный вариант программы при ограниченных материальных ресурсах.

| Наименование |

| Значение |

| Цена изделия, грн. | А | 110 |

| Б | 100 | |

| Удельные переменные затраты, грн. | А | 70 |

| Б | 64 | |

| Расход материалов на единицу | А | 16 |

| Б | 12 | |

| Спрос, ед. | А | 570 |

| Б | 720 | |

| Расход материалов, всего | 15000 | |

| Постоянные расходы, грн. | 12000 |

Решение

Вариант 1.

1. Определим необходимый расход сырья на производство изделия А в полном объеме спроса. Необходимый расход материалов для изделия А = Объем спроса * расход на единицу изделия А = 570 * 16 = 9120

2. Для производства изделия Б остаток сырья составит

Остаток сырья = Запас сырья – необходимый расход сырья для изделия

А = 15000 – 9120 = 5880

3. Объем производства изделия Б

ОБ = Остаток сырья / расход сырья на единицу изделия Б = 5880 / 12 = 490 ед.

4. Определим ставку маржинального дохода на изделие А

ДСА = Р – VC1 = 110 – 70 = 40 грн.

5. Определим ставку маржинального дохода на изделие Б

ДСБ = Р – VC1 = 100 – 64 = 36 грн.

6. Определим сумму маржинального дохода

ДМ = ДСА * ОА + ДСБ * ОБ = 40 * 570 + 36 * 490 = 40440 грн.

7. Определим сумму прибыли по данному варианту плана производства

П = ДМ – FC = 40440 – 12000 = 28440 грн.

Вариант 2.

1. Определим необходимый расход сырья на производство изделия Б в полном объеме спроса. Необходимый расход материалов для изделия Б = Объем спроса * расход на единицу изделия Б = 720 * 12 = 8640

2. Для производства изделия А остаток сырья составит

Остаток сырья = Запас сырья – необходимый расход сырья для изделия

Б = 15000 – 8640 = 6360

3. Объем производства изделия А

ОА = Остаток сырья / расход сырья на единицу изделия А = 6360/16 =397,5ед.

3. Определим ставку маржинального дохода на изделие А

ДСА = Р – VC1 = 110 – 70 = 40 грн.

4. Определим ставку маржинального дохода на изделие Б

ДСБ = Р – VC1 = 100 – 64 = 36 грн.

5. Определим сумму маржинального дохода

ДМ = ДСА * ОА + ДСБ * ОБ = 40 * 397,5 + 36 * 720 = 41820 грн.

7. Определим сумму прибыли по данному варианту плана производства

П = ДМ – FC = 41820 – 12000 = 29820 грн.

Вывод:

Предприятие получит максимальную прибыль в размере 28440 грн. при производстве изделия А в полном объеме спроса, то есть 570 ед., и изделия Б в количестве 490 ед. из оставшегося сырья.

Задание 2

Определить какой из прилагаемых вариантов технологий следует использовать на выполнение заказа, при ограничении времени загрузки оборудования.

| Наименование |

| Значение |

| Трудоемкость изделия | А | 4,3 |

| Б | 3,8 | |

| Цена изделия, грн. | А | 11 |

| Б | 9 | |

| Удельные переменные затраты, грн. | А | 7,6 |

| Б | 6,2 | |

| Объем заказа, тыс.шт. | 4,5 | |

| Максимальная загрузка оборудования, тыс.ч. | 10 | |

| Постоянные затраты, тыс.грн. | А | 2,3 |

| Б | 0,56 |

Решение

При решении задачи используем 2 варианта:

1 вариант – максимальное использование ресурса машины А;

2 вариант - максимальное использование ресурса машины Б.

1. Определим объем производства продукции на машине А

ОА = Максимальная трудоемкость / трудоемкость изделия на машине А

= 10000 / 4,3 = 43000 шт.

2.Определим объем производства продукции на машине Б

ОБ = Максимальная трудоемкость / трудоемкость изделия на машине Б

= 10000 / 3,8 = 38000 шт.

3. Определим ставку маржинального дохода изделия, произведенного на машине А

ДСА = Р – VC1 = 11 – 7,6 = 3,4 грн.

4. Определим ставку маржинального дохода изделия, произведенного на машине Б

ДСБ = Р – VC1 = 9 – 6,2 = 2,8 грн.

5. Вариант 1. Максимальное использование мощности машины А. Объем заказа – 4,5 тыс.шт.

5.1. Объем производства на машине А – 43000 шт.

5.2. Объем производства на машине Б = 45000 – 43000 = 2000 шт.

5.3. Сумма маржинального дохода

ДМ = ДСА * ОА + ДСБ * ОБ = 3,4 * 43000 + 2,8 * 2000 = 151800 грн.

5.4. Сумма прибыли по первому варианту

П = ДМ – FC = 151800 – 2300 = 149500 грн.

6. Вариант 2. Максимальное использование мощности машины Б. Объем заказа – 4,5 тыс.шт.

6.1. Объем производства на машине Б – 38000 шт.

6.2. Объем производства на машине А = 45000 – 38000 = 7000 шт.

6.3. Сумма маржинального дохода

ДМ = ДСА * ОА + ДСБ * ОБ = 3,4 * 7000 + 2,8 * 38000 = 130200 грн.

6.4. Сумма прибыли по первому варианту

П = ДМ – FC = 130200 – 560 = 129640 грн.

Вывод:

Более выгодно максимально использовать для производства продукции машину А, а оставшееся количество заказа произвести на машине Б, это позволит предприятию получить максимальную прибыль.

Похожие работы

... . Быстрое развитие НТП. Демографическая среда Увеличение численности населения Миграция населения. Неплатежеспособный спрос на данную услугу. 3. Предложения по разработке элементов экономической стратегии предприятия Конкурентные преимущества предприятия Важным условием, обеспечивающим фирме успешное функционирование в условиях конкуренции, является поиск, развитие и укрепление его ...

... , повышает интенсивность деятельности фирмы. Действующие стратегии нельзя оценить каким-либо одним обобщенным показателем, поскольку они затрагивают многие стороны деятельности организации. Оценку действующей стратегии предприятия проведем с помощью нормативного ряда и коэффициента Спирмэна. В основу этого метода положен такой темп развития предприятия, при котором прибыль растет гораздо более ...

... рыночным условиям, и поиска путей их достижения. Основными стратегическими задачами разработки финансовой политики предприятия являются: - максимизация прибыли предприятия; - оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости; - достижение прозрачности финансово - экономического состояния предприятий для собственников (участников, учредителей), инвесторов, ...

... методов прогнозирования должен быть основан на их сравнительном анализе с точки зрения перечисленных факторов. 2. Разработка годового плана экономического развития предприятия на 2009 г 2.1 Краткая характеристика предприятия и исходные данные для разработки плана экономического и социального развития предприятия История пансионата ведёт своё исчисление с 1991г. В этом году в городе Перми ...

0 комментариев