Навигация

2.5. Документирование модели

Документирование - это бюджетный контроль. Принцип её действия заключается в том, что она высчитывает операционную прибыль и УНП, что поможет определять количество продукции, которую нужно продавать, чтобы не остаться в убытке и максимизировать прибыль. Т.е. с помощью этой модели можно заранее предугадать последствия реализации планов данного руководителя, до того как он начнет претворять их в действительности.

Данная модель определяет операционную прибыль и УНП при изменении количества продаваемой продукции, цены, транспортных издержек.

Описание работы с моделью и таблицей:

При работе с финансовой моделью необходимо работать с электронными таблицами. Нужно вводить данные во «Входные данные». В результате чего автоматически будет вычисляться (т.к. в модель внесены формулы) расчётная часть и выходные данные.

При подборе различных данных можно анализировать модель и выбирать наилучшие результаты.

Таблица состоит из 6 столбцов и 24 строк. Первый столбец представляет собой наименование элементов, а 2,3,4,5 столбцы содержат числовые значения. 6 столбец показывает благоприятность данного. Т.е. хорошие или плохие данные показатели в модели. В строках с 1 по 12 указаны входные данные. С 13 по 21 – расчётная часть. И 22 – 24 – выходные данные.

Входные данные – это те данные, которые нужны для начинания и поддержания данной деятельности. В расчетной части показываются различные вычисления, для того, чтобы выявит прибыль данного предприятия. В выходных данных показывается сама постоянная прибыль данного предприятия и УНП. При изменении каких-либо входных данных, соответственно будут меняться некоторые данные расчетной части и выходные данные. Т.е. с помощью этой модели можно выявить недостатки данного предприятия, те показатели, из-за которых прибыль меняется, и по возможности вовремя проследить и исправить эти недостатки.

Все формулы данной таблицы смотреть в ПРИЛОЖЕНИИ 6.

3. Заключение

Рассмотрим сильные и слабые стороны финансовой модели:

Слабые стороны:

1. возможность модели оказаться слишком грубой для того, чтобы в будущем отвечать изменяющимся требованиям.

2. менеджеры забывают, что модели при планировании позволяют получить только прогноз, а не факты.

3. опасность чрезмерного упрощения, т.е. отбрасывание существенных факторов на этапе проектирования модели.

4. не все важные зависимости могут быть выражены математически.

Сильные стороны:

1. экономия времени и денег.

2. достижение лучшего понимания конкретной задачи в результате проектирования и создания модели для решения этой задачи.

3. создание основы для решения задач.

4. расширение круга рассматриваемых возможных вариантов будущего развития путём проигрывания ситуации типа “Что, если?”.

С точки зрения реализации сильной стороны финансовой модели является то, что размеры магазина не велики, это позволяет обеспечить тщательный организационный контроль и более эффективный контроль за издержками.

Слабой стороной с точки зрения реализации является то, что нельзя точно спрогнозировать объём продаж продукции, значит, нам придётся постоянно приспосабливаться к изменяющемуся спросу.

Рекомендации по развитию модели:

1. Увеличение ассортимента продукции.

2. Расширение персонала и выплата зарплаты в зависимости от выручки (5% от выручки).

4. Внести налоги

5. Получение объявленной прибыли

6. Добавить % по займу

7. Если возможно, то увеличить процентную надбавку

В результате увеличатся входные параметры, и усложнится расчётная часть.

ПРИЛОЖЕНИЕ 1:

| Входные данные | Первоначальный бюджет | Фактические результаты | Гибкий бюджет | Отклонение | Блогопр\неблагопр |

| Количество CD дисков, шт.\мес. | 800 | 1000 | 1000 | 0 | благоприятно |

| Количество DVD дисков, шт.\мес. | 1500 | 2000 | 2000 | 0 | блогоприятно |

| Закупочная цена CD дисков, руб.\шт. | 50 | 45 | 50 | -5 | благоприятно |

| Закупочная цена DVD дисков, руб.\шт. | 70 | 70 | 70 | 0 | благоприятно |

| Процентная надбавка, % | 100 | 100 | 100 | 0 | благоприятно |

| Аренда, руб.\мес. | 2000 | 2200 | 2000 | 200 | неблагоприятно |

| Транспортные расходы, руб.\мес. | 70 | 100 | 70 | 30 | неблагоприятно |

| Стоимость оборудования, руб. | 6000 | 6000 | 6000 | 0 | благоприятно |

| Срок службы, лет | 5 | 5 | 5 | 0 | благоприятно |

| Заработная плата продавца, руб.\мес. | 3000 | 3500 | 3000 | 500 | неблагоприятно |

| Реклама, руб.\мес. | 2000 | 2000 | 2000 | 0 | благоприятно |

| Расчетная часть | |||||

| Цена продажи CD дисков, руб.\мес. | 100 | 90 | 100 | -10 | благоприятно |

| Цена продажи DVD дисков, руб.\мес. | 140 | 140 | 140 | 0 | благоприятно |

| Выручка, руб.\мес. | 290000 | 370000 | 380000 | -10000 | благоприятно |

| Себистоимость прод. дисков, руб.\мес. | 145000 | 185000 | 190000 | -5000 | благоприятно |

| Валовая прибыль, руб.\мес. | 145000 | 185000 | 190000 | -5000 | благоприятно |

| Амортизация, руб.\мес. | 100 | 100 | 100 | 0 | благоприятно |

| Операционные затраты, руб.\мес. | 7170 | 7900 | 7170 | 730 | неблагоприятно |

| Удельн. маржн. Прибыль, руб.\шт. | 120 | 115 | 120 | -5 | благоприятно |

| Выходные данные | |||||

| Операционная прибыль, руб.\мес. | 137830 | 177100 | 182830 | -5730 | благоприятно |

| УНП, шт.\мес. | 59,75 | 68,69565217 | 59,75 | 8,945652174 | неблагоприятно |

ПРИЛОЖЕНИЕ 2

Тестирование модели на правильность с помощью калькулятора.

Т.к. процентная надбавка у меня составляет 100%, соответственно для получения цены продажи дисков я могу закупочную цену просто увеличить в 2 раза:

| Данные модели | Данные полученные калькулятором | |

| Цена продажи CD | 100 | 50*2=100 |

| Цена продажи DVD | 140 | 79*2=140 |

| Выручка | 290000 | 800*100=80000 1500*140=210000 80000+210000=290000 |

| Себестоимость | 145000 | 800*50=40000 1500*70=105000 40000+105000=145000 |

| Валовая прибыль | 145000 | 290000-145000=145000 |

| Амортизация | 100 | 6000/5/12=100 |

| Операционные затраты | 7170 | 2000+70+3000+2000+100=7170 |

| Уд. Марж. Прибыль | 120 | 100+140-50-70=120 |

| Операционная прибыль | 137830 | 145000-7170=137830 |

| УНП | 59,75 | 7170/120=59,75 |

Все данные подсчета на калькуляторе совпадают с данными модели.

ПРИЛОЖЕНИЕ 3.

Оценка чувствительности:

увеличение количества продукции на 10%, затем еще на 10%.

| Входные данные | Первоначальный бюджет | Фактические результаты | Гибкий бюджет | Отклонение |

| Количество CD дисков, шт.\мес. | 880 | 1000 | 1000 | 0 |

| Количество DVD дисков, шт.\мес. | 1650 | 2000 | 2000 | 0 |

| Закупочная цена CD дисков, руб.\шт. | 50 | 45 | 50 | -5 |

| Закупочная цена DVD дисков, руб.\шт. | 70 | 70 | 70 | 0 |

| Процентная надбавка, % | 100 | 100 | 100 | 0 |

| Аренда, руб.\мес. | 2000 | 2200 | 2000 | 200 |

| Транспортные расходы, руб.\мес. | 70 | 100 | 70 | 30 |

| Стоимость оборудования, руб. | 6000 | 6000 | 6000 | 0 |

| Срок службы, лет | 5 | 5 | 5 | 0 |

| Заработная плата продавца, руб.\мес. | 3000 | 3500 | 3000 | 500 |

| Реклама, руб.\мес. | 2000 | 2000 | 2000 | 0 |

| Расчетная часть | ||||

| Цена продажи CD дисков, руб.\мес. | 100 | 90 | 100 | -10 |

| Цена продажи DVD дисков, руб.\мес. | 140 | 140 | 140 | 0 |

| Выручка, руб.\мес. | 319000 | 370000 | 380000 | -10000 |

| Себистоимость прод. дисков, руб.\мес. | 159500 | 185000 | 190000 | -5000 |

| Валовая прибыль, руб.\мес. | 159500 | 185000 | 190000 | -5000 |

| Амортизация, руб.\мес. | 100 | 100 | 100 | 0 |

| Операционные затраты, руб.\мес. | 7170 | 7900 | 7170 | 730 |

| Удельн. маржн. Прибыль, руб.\шт. | 120 | 115 | 120 | -5 |

| Выходные данные | ||||

| Операционная прибыль, руб.\мес. | 152330 | 177100 | 182830 | -5730 |

| УНП, шт.\мес. | 59,75 | 68,69565217 | 59,75 | 8,945652174 |

| Входные данные | Первоначальный бюджет | Фактические результаты | Гибкий бюджет | Отклонение |

| Количество CD дисков, шт.\мес. | 960 | 1000 | 1000 | 0 |

| Количество DVD дисков, шт.\мес. | 1800 | 2000 | 2000 | 0 |

| Закупочная цена CD дисков, руб.\шт. | 50 | 45 | 50 | -5 |

| Закупочная цена DVD дисков, руб.\шт. | 70 | 70 | 70 | 0 |

| Процентная надбавка, % | 100 | 100 | 100 | 0 |

| Аренда, руб.\мес. | 2000 | 2200 | 2000 | 200 |

| Транспортные расходы, руб.\мес. | 70 | 100 | 70 | 30 |

| Стоимость оборудования, руб. | 6000 | 6000 | 6000 | 0 |

| Срок службы, лет | 5 | 5 | 5 | 0 |

| Заработная плата продавца, руб.\мес. | 3000 | 3500 | 3000 | 500 |

| Реклама, руб.\мес. | 2000 | 2000 | 2000 | 0 |

| Расчетная часть | ||||

| Цена продажи CD дисков, руб.\мес. | 100 | 90 | 100 | -10 |

| Цена продажи DVD дисков, руб.\мес. | 140 | 140 | 140 | 0 |

| Выручка, руб.\мес. | 348000 | 370000 | 380000 | -10000 |

| Себистоимость прод. дисков, руб.\мес. | 174000 | 185000 | 190000 | -5000 |

| Валовая прибыль, руб.\мес. | 174000 | 185000 | 190000 | -5000 |

| Амортизация, руб.\мес. | 100 | 100 | 100 | 0 |

| Операционные затраты, руб.\мес. | 7170 | 7900 | 7170 | 730 |

| Удельн. маржн. Прибыль, руб.\шт. | 120 | 115 | 120 | -5 |

| Выходные данные | ||||

| Операционная прибыль, руб.\мес. | 166830 | 177100 | 182830 | -5730 |

| УНП, шт.\мес. | 59,75 | 68,69565217 | 59,75 | 8,945652174 |

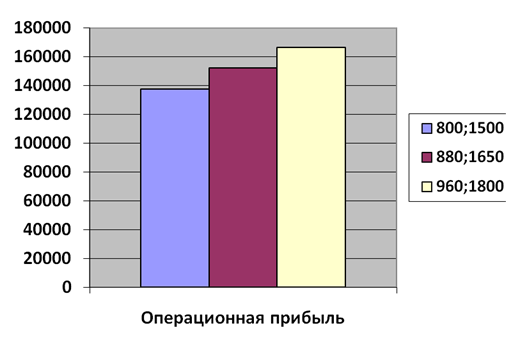

| Изменение количества продукции | Операционная прибыль |

| 800;1500 | 137830 |

| 880;1650 | 152330 |

| 960;1800 | 166830 |

ПРИЛОЖЕНИЕ 4

Оценка чувствительности:

Уменьшение процентной надбавки на 10%

| Входные данные | Первоначальный бюджет | Фактические результаты | Гибкий бюджет | Отклонение |

| Количество CD дисков, шт.\мес. | 800 | 1000 | 1000 | 0 |

| Количество DVD дисков, шт.\мес. | 1500 | 2000 | 2000 | 0 |

| Закупочная цена CD дисков, руб.\шт. | 50 | 45 | 50 | -5 |

| Закупочная цена DVD дисков, руб.\шт. | 70 | 70 | 70 | 0 |

| Процентная надбавка, % | 90 | 100 | 90 | 10 |

| Аренда, руб.\мес. | 2000 | 2200 | 2000 | 200 |

| Транспортные расходы, руб.\мес. | 70 | 100 | 70 | 30 |

| Стоимость оборудования, руб. | 6000 | 6000 | 6000 | 0 |

| Срок службы, лет | 5 | 5 | 5 | 0 |

| Заработная плата продавца, руб.\мес. | 3000 | 3500 | 3000 | 500 |

| Реклама, руб.\мес. | 2000 | 2000 | 2000 | 0 |

| Расчетная часть | ||||

| Цена продажи CD дисков, руб.\мес. | 95 | 90 | 95 | -5 |

| Цена продажи DVD дисков, руб.\мес. | 133 | 140 | 133 | 7 |

| Выручка, руб.\мес. | 275500 | 370000 | 361000 | 9000 |

| Себистоимость прод. дисков, руб.\мес. | 145000 | 185000 | 190000 | -5000 |

| Валовая прибыль, руб.\мес. | 130500 | 185000 | 171000 | 14000 |

| Амортизация, руб.\мес. | 100 | 100 | 100 | 0 |

| Операционные затраты, руб.\мес. | 7170 | 7900 | 7170 | 730 |

| Удельн. маржн. Прибыль, руб.\шт. | 108 | 115 | 108 | 7 |

| Выходные данные | ||||

| Операционная прибыль, руб.\мес. | 123330 | 177100 | 163830 | 13270 |

| УНП, шт.\мес. | 66,38888889 | 68,69565217 | 66,38888889 | 2,306763285 |

Увеличение процентной надбавки на 10%

| Входные данные | Первоначальный бюджет | Фактические результаты | Гибкий бюджет | Отклонение |

| Количество CD дисков, шт.\мес. | 800 | 1000 | 1000 | 0 |

| Количество DVD дисков, шт.\мес. | 1500 | 2000 | 2000 | 0 |

| Закупочная цена CD дисков, руб.\шт. | 50 | 45 | 50 | -5 |

| Закупочная цена DVD дисков, руб.\шт. | 70 | 70 | 70 | 0 |

| Процентная надбавка, % | 110 | 100 | 110 | -10 |

| Аренда, руб.\мес. | 2000 | 2200 | 2000 | 200 |

| Транспортные расходы, руб.\мес. | 70 | 100 | 70 | 30 |

| Стоимость оборудования, руб. | 6000 | 6000 | 6000 | 0 |

| Срок службы, лет | 5 | 5 | 5 | 0 |

| Заработная плата продавца, руб.\мес. | 3000 | 3500 | 3000 | 500 |

| Реклама, руб.\мес. | 2000 | 2000 | 2000 | 0 |

| Расчетная часть | ||||

| Цена продажи CD дисков, руб.\мес. | 105 | 90 | 105 | -15 |

| Цена продажи DVD дисков, руб.\мес. | 147 | 140 | 147 | -7 |

| Выручка, руб.\мес. | 304500 | 370000 | 399000 | -29000 |

| Себистоимость прод. дисков, руб.\мес. | 145000 | 185000 | 190000 | -5000 |

| Валовая прибыль, руб.\мес. | 159500 | 185000 | 209000 | -24000 |

| Амортизация, руб.\мес. | 100 | 100 | 100 | 0 |

| Операционные затраты, руб.\мес. | 7170 | 7900 | 7170 | 730 |

| Удельн. маржн. Прибыль, руб.\шт. | 132 | 115 | 132 | -17 |

| Выходные данные | ||||

| Операционная прибыль, руб.\мес. | 152330 | 177100 | 201830 | -24730 |

| УНП, шт.\мес. | 54,31818182 | 68,69565217 | 54,31818182 | 14,37747036 |

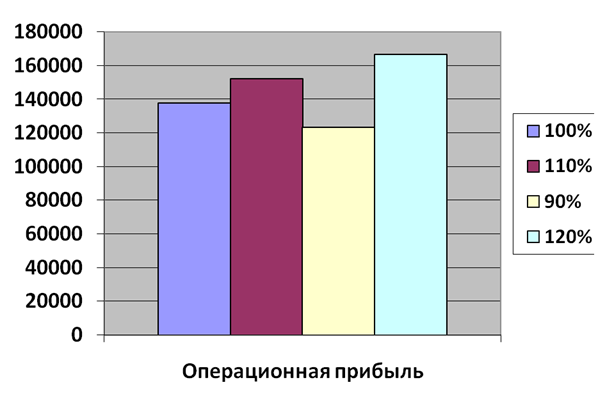

| Изменение %-ой надбавки | Операционная прибыль |

| 100 | 137830 |

| 110 | 152330 |

| 90 | 123330 |

| 120 | 166830 |

Данная модель наиболее чувствительна к изменению этого показателя.

ПРИЛОЖЕНИЕ 5

Оценка чувствительности:

Увеличение арендной платы на 10%, и платы за рекламу на 10 %

| Входные данные | Изменение аренды | Изменение рекламы |

| Количество CD дисков, шт.\мес. | 800 | 800 |

| Количество DVD дисков, шт.\мес. | 1500 | 1500 |

| Закупочная цена CD дисков, руб.\шт. | 50 | 50 |

| Закупочная цена DVD дисков, руб.\шт. | 70 | 70 |

| Процентная надбавка, % | 100 | 100 |

| Аренда, руб.\мес. | 2200 | 2000 |

| Транспортные расходы, руб.\мес. | 70 | 70 |

| Стоимость оборудования, руб. | 6000 | 6000 |

| Срок службы, лет | 5 | 5 |

| Заработная плата продавца, руб.\мес. | 3000 | 3000 |

| Реклама, руб.\мес. | 2000 | 2200 |

| Расчетная часть | ||

| Цена продажи CD дисков, руб.\мес. | 100 | 100 |

| Цена продажи DVD дисков, руб.\мес. | 140 | 140 |

| Выручка, руб.\мес. | 290000 | 290000 |

| Себистоимость прод. дисков, руб.\мес. | 145000 | 145000 |

| Валовая прибыль, руб.\мес. | 145000 | 145000 |

| Амортизация, руб.\мес. | 100 | 100 |

| Операционные затраты, руб.\мес. | 7370 | 7370 |

| Удельн. маржн. Прибыль, руб.\шт. | 120 | 120 |

| Выходные данные | ||

| Операционная прибыль, руб.\мес. | 137630 | 137630 |

| УНП, шт.\мес. | 61,41666667 | 61,41666667 |

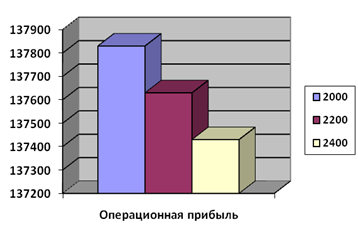

| Аренда | Операционная прибыль |

| 2000 | 137830 |

| 2200 | 137630 |

| 2400 | 137430 |

ПРИЛОЖЕНИЕ 6

| Входные данные | Первоначальный бюджет | Фактические результаты | Гибкий бюджет | Отклонение | Блогопр\неблагопр |

| Количество CD дисков, шт.\мес. | 800 | 1000 | 1000 | =C2-D2 | =ЕСЛИ(C2>D2;"неблагоприятно";"благоприятно") |

| Количество DVD дисков, шт.\мес. | 1500 | 2000 | 2000 | =C3-D3 | =ЕСЛИ(C3>D3;"неблогоприятно";"блогоприятно") |

| Закупочная цена CD дисков, руб.\шт. | 50 | 45 | 50 | =C4-D4 | =ЕСЛИ(C4>D4;"неблогоприятно";"благоприятно") |

| Закупочная цена DVD дисков, руб.\шт. | 70 | 70 | 70 | =C5-D5 | =ЕСЛИ(C5>D5;"неблагоприятно";"благоприятно") |

| Процентная надбавка, % | 100 | 100 | 100 | =C6-D6 | =ЕСЛИ(C6>D6;"неблагоприятно";"благоприятно") |

| Аренда, руб.\мес. | 2000 | 2200 | 2000 | =C7-D7 | =ЕСЛИ(C7>D7;"неблагоприятно";"благоприятно") |

| Транспортные расходы, руб.\мес. | =ЕСЛИ((B2+B3)<=2000;35;70) | 100 | =ЕСЛИ((D2+D3)<=2000;35;70) | =C8-D8 | =ЕСЛИ(C8>D8;"неблагоприятно";"благоприятно") |

| Стоимость оборудования, руб. | 6000 | 6000 | 6000 | =C9-D9 | =ЕСЛИ(C9>D9;"неблагоприятно";"благоприятно") |

| Срок службы, лет | 5 | 5 | 5 | =C10-D10 | =ЕСЛИ(C10>D10;"неблагоприятно";"благоприятно") |

| Заработная плата продавца, руб.\мес. | 3000 | 3500 | 3000 | =C11-D11 | =ЕСЛИ(C11>D11;"неблагоприятно";"благоприятно") |

| Реклама, руб.\мес. | 2000 | 2000 | 2000 | =C12-D12 | =ЕСЛИ(C12>D12;"неблагоприятно";"благоприятно") |

| Расчетная часть | |||||

| Цена продажи CD дисков, руб.\мес. | =B4+B4*B6/100 | =C4+C4*C6/100 | =D4+D4*D6/100 | =C14-D14 | =ЕСЛИ(C14>D14;"неблагоприятно";"благоприятно") |

| Цена продажи DVD дисков, руб.\мес. | =B5+B5*B6/100 | =C5+C5*C6/100 | =D5+D5*D6/100 | =C15-D15 | =ЕСЛИ(C15>D15;"неблагоприятно";"благоприятно") |

| Выручка, руб.\мес. | =B2*B14+B3*B15 | =C2*C14+C3*C15 | =D2*D14+D3*D15 | =C16-D16 | =ЕСЛИ(C16>D16;"неблагоприятно";"благоприятно") |

| Себистоимость прод. дисков, руб.\мес. | =B2*B4+B3*B5 | =C2*C4+C3*C5 | =D2*D4+D3*D5 | =C17-D17 | =ЕСЛИ(C17>D17;"неблагоприятно";"благоприятно") |

| Валовая прибыль, руб.\мес. | =B16-B17 | =C16-C17 | =D16-D17 | =C18-D18 | =ЕСЛИ(C18>D18;"неблагоприятно";"благоприятно") |

| Амортизация, руб.\мес. | =B9/B10/12 | =C9/C10/12 | =D9/D10/12 | =C19-D19 | =ЕСЛИ(C19>D19;"неблагоприятно";"благоприятно") |

| Операционные затраты, руб.\мес. | =B7+B8+B11+B12+B19 | =C7+C8+C11+C12+C19 | =D7+D8+D11+D12+D19 | =C20-D20 | =ЕСЛИ(C20>D20;"неблагоприятно";"благоприятно") |

| Удельн. маржн. Прибыль, руб.\шт. | =(B14-B4)+(B15-B5) | =(C14-C4)+(C15-C5) | =(D14-D4)+(D15-D5) | =C21-D21 | =ЕСЛИ(C21>D21;"неблагоприятно";"благоприятно") |

| Выходные данные | |||||

| Операционная прибыль, руб.\мес. | =B18-B20 | =C18-C20 | =D18-D20 | =C23-D23 | =ЕСЛИ(C23>D23;"неблагоприятно";"благоприятно") |

| УНП, шт.\мес. | =B20/B21 | =C20/C21 | =D20/D21 | =C24-D24 | =ЕСЛИ(C24>D24;"неблагоприятно";"благоприятно") |

Похожие работы

... , в чем заключаются конкурентные преимущества каждой организации. Зная сильные и слабые стороны, необходимо строить свою стратегию выхода на региональный рынок компьютеров города Тулы. Предлагается рассмотреть особенности организации коммерческой деятельности этих фирм по следующим направлениям: Ø Оценка ценовой политики, Ø Предлагаемый ассортимент, Ø Уровень сервиса, &# ...

... в стандартах, описаны в учебниках по информатике, общему и отраслевым курсам библиографии. Информационные ресурсы делятся на универсальные, отраслевые, профильные и узкоспециализированные. По данной типизации ниже будут рассмотрены ресурсы для маркетингового исследования в сфере услуг связи. Но прежде чем заниматься проводить исследование, необходимо собрать всю исходную информацию. Имея ...

... все более значимым фактором общемировой экономики. Все чаще появляются мнения о возможности рынка интернета влиять на мировую экономику, и все большее число фирм рассматривают интернет как неотъемлемый элемент ведения коммерческой деятельности. Информатизация общества в настоящее время Еще недавно никто не представлял, что человечество окажется на пороге новой эры в развитии цивилизации - ...

... - 13,8 т. руб., административные расходы - 41,9 т. руб) Рис.2.9. Выручка от реализации товаров по видам продукции ОАО "Астел" 2007 г. Глава 3. Разработка ассортиментной стратегии 3.1 Ассортиментная стратегия фирмы Расширяя влияние торговой марки или товарный ряд, добиваются двух отчетливо выраженных преимуществ. Во-первых, издержки выхода на рынок ниже, поскольку отсутствуют ...

0 комментариев