Навигация

Фирма как совершенный конкурент

37483

знака

1

таблица

2

изображения

Введение.

Нас в данной работе будет особенно интересовать та часть экономической теории, которая имеет дело с фирмами, отраслями и рынками и которую некогда называли теорией ценности и распределения, а теперь называют теорией цен или микроэкономикой. Это весьма замысловатая область, отличающаяся высоким интеллектуальным уровнем, которая породила ряд ценных открытий. Экономисты изучали, как именно на выбор потребителей, принимающих решение о покупке благ и услуг, влияют величина дохода и цены благ и услуг. Они также изучали, как производители решают: какие факторы производства использовать, какие продукты и услуги производить и продавать и в каких объемах, если цены, спрос на конечный продукт и отношение между объемом производства и количеством используемых ресурсов даны. Анализ держится на предположениях, что потребители максимизируют полезность (вымышленная сущность, играющая, по-моему, ту же роль, что когда-то эфир в физике) и что производители будут стремиться к максимизации прибыли или чистого дохода (что подтверждается гораздо большим числом свидетельств). Согласно теории обмена решения производителей и потребителей оказываются во взаимной гармонии.

В современной экономической теории фирма есть та организация, которая преобразует исходные ресурсы в конечный продукт. Почему существуют фирмы, что определяет число фирм и их специализацию (приобретаемые ими ресурсы и выпускаемые продукты), - эти вопросы не интересуют большинство экономистов. Для экономической теории фирма, как выразился Хан, - это "теневая фигура" Это отсутствие интереса совершенно поразительно, тем более, если учесть, что большинство людей в Соединенных Штатах, Великобритании и других западных странах заняты в фирмах, что большая часть производства осуществляется фирмами и что эффективность всей экономической системы в очень большой степени зависит от того, что происходит внутри этих экономических молекул. Целью данной работы и будет объяснение существования фирмы как чистого конкурента и нахождение причин, предопределяющих масштабы ее деятельности.

Глава I. Экономическая природа фирмы.

Подыскивая определение понятию "фирма", удобно начать с рассмотрения того, как понимают "экономику" экономисты, пишет Р. Коуз в своей книге «Фирма, рынок и право». Вот, например, как определяет экономическую систему сэр Артур Салтер.

"Нормальная экономическая система работает сама по себе. Ее текущие операции проходят вне централизованного контроля, она не нуждается в центральном органе. По многим видам человеческой деятельности и человеческих потребностей предложение приспосабливается к спросу, а производство -- к потреблению благодаря автоматическому, гибкому и реагирующему на изменения процессу."

Салтер полагает, что экономическую систему координирует механизм цен, общество при этом мыслится не как организация, а как организм. Экономика работает "сама по себе". Это не означает, что отдельные люди не составляют планы. Они осуществляют предвидение и выбор из альтернативных возможностей. Так должно быть, чтобы система была упорядоченной. Но эта теория предполагает, что направление ресурсов зависит непосредственно от механизма цен. Нередко экономическое планирование упрекают, что оно пытается делать то, что уже сделано механизмом цен.

Описание, предложенное сэром Артуром Салтером, полагает Коуз, однако, предлагает очень неполную картину нашей экономики. Для внутрифирменной ситуации это описание просто не годится. Например, экономическая теория утверждает, что размещение факторов производства между различными способами использования определяется механизмом цен. Цена фактора А становится выше в X, чем в Y. В результате А перемещается из Y в Х до тех пор, пока не исчезнет разница цен в Х и Y (поскольку она не возмещает другие сравнительные преимущества). Но в реальном мире мы обнаруживаем, что во многих областях все это неприложимо. Когда работник переходит из отдела Y в отдел X, он делает это не из-за изменения относительных цен, а потому что ему так приказали.

В свете того факта, что экономисты, полагая механизм цен инструментом координации, признают также координирующую функцию "предпринимателя", очень важно выяснить, почему же в одном случае координация предоставляется механизму цен, а в другом - предпринимателю. Цель - это устранить разрыв между предположением экономической теории, что (в одних случаях) ресурсы размещаются посредством механизма цен, и (в других случаях) они размещаются усилиями предпринимателя-координатора. Мы должны объяснить, что же на практике влияет на этот выбор между разными способами размещения.

Основная причина того, что создавать фирмы прибыльно, должна бы быть та, что существуют издержки использования ценового механизма. Очевиднейшая из издержек "организации" производства с помощью ценового механизма состоит в выяснении того, каковы же соответствующие цены. Издержки на это могут быть сокращены благодаря появлению специалистов, которые станут продавать эту информацию, но их нельзя устранить вовсе. Издержки на проведение переговоров и заключение контракта на каждую трансакцию обмена, что неизбежно на рынке, также следует принять во внимание. Хотя на некоторых рынках, например, на товарных биржах, разработана техника сведения до минимума этих издержек на контракты, но они не устранены. Правда, от контрактов не удается избавиться и при наличии фирмы, но здесь их намного меньше, фактор производства (или его собственник) не должен заключать серию контрактов с факторами, с которыми он кооперируется внутри фирмы, что было бы необходимо, разумеется, если бы эта кооперация была прямым результатом работы ценового механизма. Этот ряд контрактов замещается одним-единственным. Здесь важно отметить характер контракта с фактором производства, используемым внутри фирмы. Контракт и есть то, посредством чего фактор за некоторое вознаграждение (которое может быть фиксированным или колеблющимся) соглашается выполнять распоряжения предпринимателя в известных пределах. Сущность контракта в том, что им устанавливаются только пределы власти предпринимателя. В этих границах, следовательно, он может управлять остальными факторами производства.

Использование ценового механизма, однако, имеет и другие недостатки - или издержки. Может оказаться желательным заключение долгосрочного контракта на поставку каких-либо изделий или услуг. Причиной такого желания может быть тот факт, что когда вместо нескольких краткосрочных контрактов заключается один долгосрочный, то определенных издержек по заключению каждого контракта удается избежать. Либо участники, в силу определенного отношения к риску, могут предпочесть долгосрочный контракт краткосрочному. Но раз возможности предвидения тем меньше, чем продолжительнее срок действия контракта, тем менее возможно, а значит, и менее желательно для покупателя определять, что же другая сторона должна делать. Тому, кто поставляет услуги или товары, может оказаться вполне безразличным, какой способ действия будет избран, но это не так для того, кто приобретает услуги или товары. Но покупатель не может знать заранее, какой из нескольких способов действия поставщика окажется удобен. Поэтому условия предоставления услуги оговариваются в самых общих терминах, а детали уточняются позже. В контракте оговариваются только границы действий поставщика товаров или услуг. Детали поставки в контракте не оговариваются, но определяются покупателем позже. Когда управление ресурсами (в границах, определяемых контрактом) начинает зависеть от покупателя именно таким образом, возникает отношение, которое я называю "фирма". Таким образом, возникновение фирмы делается более вероятным в тех случаях, когда очень краткосрочные контракты оказываются неудовлетворительными. Очевидно, что это важнее в случае поставки услуг труда, чем при покупке товаров. В случае приобретения товаров основные вопросы могут быть обговорены заранее, а в дальнейшем приходится уточнять сравнительно малозначащие детали.

Вопрос неопределенности часто считают очень важным для изучения равновесия фирмы. Представляется делом невероятным, чтобы фирма возникла вне условий неопределенности. Но те (например, Найт), кто видит в способе платежа отличительную особенность фирмы - фиксированный доход гарантируется некоторым участникам производства, а дающий гарантию человек берет себе остаточный и колеблющийся доход, выделяют момент, который представляется не имеющим значения для рассматриваемой нами проблемы. Один предприниматель может продавать другому свои услуги за определенную сумму, а его работники могут при этом получать долю в прибыли. Все равно возникает существенный вопрос, почему размещение ресурсов не направляется непосредственно через ценовой механизм?

Другой фактор, заслуживающий быть отмеченным, - это различное отношение правительств или других регулирующих органов к обменным трансакциям, совершаемым на рынке, и к таким же трансакциям, организуемым внутри фирмы. Если рассмотреть действие налога на продажи, мы увидим, что этот налог падает на рыночные трансакции, но не относится к таким же трансакциям внутри фирмы. Поскольку перед нами альтернативные методы "организации" - через ценовой механизм или через предпринимателя, такое регулирование дает жизнь фирмам, которые иначе не имели бы причин для существования. Оно служит причиной возникновения фирм в специализированной обменной экономике. Конечно, поскольку фирмы уже существуют, такие меры, как налог на продажи, просто поощряют их делаться больше, чем они стали бы в иной ситуации. Подобным образом квоты и методы контроля цен, предполагающие политику рационирования и неприложимые к фирмам, которые производят регулируемые продукты для себя, дают преимущества тем, кто организует производство через фирму, а не через рынок, и тем самым с необходимостью поощряют рост фирм. Но трудно поверить, что именно такие меры были причиной возникновения фирм. Они сыграли бы эту роль, если бы по другим причинам фирмы уже не существовали.

Таковы причины существования фирм в специализированной обменной экономике, относительно которой предполагается, что распределение ресурсов "организуется" механизмом цен. Фирма, таким образом, есть система отношений, возникающих, когда направление ресурсов начинает зависеть от предпринимателя.

Глава II. Основные формы деловых предприятий.

Индивидуальная (классическая) фирма.

Фирма (от итал. firma - подпись), в классическом гражданском и торговом праве наименование коммерсанта, его "торговое имя". Первоначально понятие фирмы применялось к индивидуальному коммерсанту или полному товариществу. В период монополистического и государственно-монополистического капитализма фирмой пользуются в основном акционерные общества и др. виды товариществ. Положения о фирме закреплены в торговых кодексах (Германия, Япония), законодательстве о компаниях (Великобритания, США), законах о купле-продаже, залоге, недобросовестной конкуренции и т.п. Ряд правил о пользовании фирмой, её передаче, охране сложился в судебной и административной практике.

В некоторых государствах (Франция, Швейцария, Германия) по общему правилу требуется соблюдение принципа истинности фирмы., т. е. её соответствия действительному имени коммерсанта. Если это полное товарищество, указываются фамилии всех его членов или одного из них с добавлением, указывающим на существование полного товарищества (например, "Дюран и К°"). На практике этот принцип действует лишь при создании новых предприятий. Англо-американское и японское право провозглашают свободу фирмы, но при этом устанавливают обязательные правила, касающиеся фирменного наименования (например, если фирма принадлежит товариществу, следует указывать его вид).

Фирма подлежит регистрации в торговом реестре либо в ином установленном законом порядке. Она указывается на вывеске, печати, бланках, денежных документах, в деловой переписке и т.д. Право на фирму в классическом ее понимании является исключительным. Фирма не может передаваться или быть предметом залога отдельно от предприятия. Нарушением права на фирму признаётся пользование чужой фирмы, применение сходного наименования или изображения, расположения букв, шрифта и т.п., которое может создать впечатление, что обозначается фирма, не принадлежащая данному владельцу. Наиболее распространённый способ защиты права на фирму - гражданско-правовой: суд издаёт запрещение нарушителю пользоваться фирмой и присуждает возмещение убытков. Незаконное пользование фирмой преследуется и в административном порядке (Германия) путём наложения штрафа судьей, регистрирующим фирму. В некоторых случаях нарушение права на фирму влечёт уголовную ответственность (Франция, Германия).

В соответствии с международной Парижской конвенцией по охране промышленной собственности 1883 пользование чужой фирмой признаётся недобросовестной конкуренцией. Фирменное наименование охраняется во всех странах - участницах конвенции.

Полное товарищество (партнерство).

Полное товарищество, в буржуазном праве вид торгового товарищества, одна из организационных форм капиталистических предприятий. Члены полного товарищества несут неограниченную солидарную ответственность по долгам товарищества перед его кредиторами. В обороте полное товарищество действует обычно под фирменным наименованием, подлежит регистрации. Внутренние взаимоотношения между членами полного товарищества регулируются договором. При отсутствии специальных соглашения каждый из участников имеет право на ведение дел и представительство от имени товарищества. В законодательстве разных стран вопрос о правосубъектности полного товарищества решается неодинаково: например, во Франции это - юридическое лицо, в Германии оно таковым не является.

Полным признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом.

Лицо может быть участником только одного полного товарищества. Фирменное наименование полного товарищества должно содержать либо имена (наименования) всех его участников и слова "полное товарищество", либо имя (наименование) одного или нескольких участников с добавлением слов "и компания" и слова "полное товарищество".

Основное отличие полного товарищества от остальных организационно правовых форм состоит в полной (а не ограниченной уставным капиталом) ответственности товарищей по своим обязательствам(это в частности отражено в ст. 69 ГК РФ).

Производственный кооператив (самоуправляющаяся фирма)

Производственный кооператив - кооператив, созданный с целью производства продукции, выполнения работ, оказания платных услуг предприятиям, организациям, гражданам. Трудовая деятельность в производственном кооперативе строится на основе личного трудового участия его членов. Жилищные кооперативы создаются с целью строительства и эксплуатации жилых домов.

Акционерное общество открытого типа (открытая корпорация).

Открытое акционерное общество - акционерное предприятие, акции которого свободно продаются на фондовом рынке. Открытое акционерное общество обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, счет прибылей и убытков.

Акционеры открытого общества могут отчуждать принадлежащие им акции без согласия других акционеров этого общества. Такое общество вправе проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу с учетом требований настоящего Федерального закона и иных правовых актов Российской Федерации (если речь идет о России). Открытое общество вправе проводить закрытую подписку на выпускаемые им акции, за исключением случаев, когда возможность проведения закрытой подписки ограничена уставом общества или требованиями правовых актов Российской Федерации.

Число акционеров открытого общества не ограничено.

Также существуют регулируемая фирма, государственная фирма, некоммерческая фирма (неприбыльная организация).

Глава III. Фирма: издержки производства и прибыль.

Прибыль - это доход фирмы, выступающий в виде прироста примененного капитала.

Прибыль образуется неодинаково в разных областях экономики - в производстве, торговле и банковском деле. В большинстве случаев фирмы, действующие в сфере производства, создают товары в массовом масштабе. Затем, как правило, они продают свою продукцию торговым посредникам оптом (крупными партиями) по определенной оптовой цене. Фирма-изготовитель получает прибыль, если оптовая цена изделия (Цо) выше себестоимости товара (Сс) - затрат на его производство.

Таким образом, прибыль производителя (Пп) - это разница между оптовой ценой и себестоимостью продукции: Пп = Цо - Сс

Следовательно, величина прибыли, получаемой с каждой единицы продукции, зависит от двух основных факторов: уровня себестоимости продукции; высоты оптовых цен.

1-й фактор, определяющий величину прибыли, - себестоимость изделий: расходы бизнесмена на производство товаров.

Важно отметить отличие себестоимости от стоимости товара. Стоимость товара (Ст) включает стоимость затраченных средств производства (Сп) и добавленную (новую) стоимость (Сд). В свою очередь, добавленная стоимость распадается на заработную плату (Зп) и валовую прибыль (Пв). Соотношение основных составных частей стоимости (соответственно цены) изготовленных товаров представлено с помощью структуры стоимости товаров.

Структура стоимости товаров

Величина себестоимости единицы продукции может изменяться в зависимости от вида производственных затрат, которые бывают:

прямые;

косвенные - затраты в расчете на единицу продукции.

Прямые расходы на производство (или переменные затраты) зависят от объема выпуска изделий. К ним относятся:

расходы на заработную плату работников, непосредственно занятых изготовлением товаров; затраты на сырье, материалы и другие предметы труда.

Общая величина таких затрат изменяется, как правило, в прямой пропорции с масштабами выпуска товаров. В этом случае себестоимость еденицы продукции не изменятеся по своей величине.

Косвенные (или условно постоянные) расходы мало или совсем не зависят от масштабов выпуска продукции. К ним мы причисляем: аренду здания, заработную плату служащим, страховку имущества, обслуживание машин (их амортизация и ремонт), коммунальные услуги (телефон, электроэнергия, отопление и т.п.), затраты на реализацию продукции (ее транспортировка, сбыт, реклама и др.), выплаты по процентам на заем.

Общая сумма этих расходов практически не меняется при увеличении или уменьшении объема выпуска изделий. Поэтому при увеличении размеров производства себестоимость единицы продукции снижается. Отсюда видна экономическая выгода от расширения масштабов изготовления товаров.

|

2-й фактор, влияющий на величину прибыли, - уровень цен, по которым фирма сбывает свою продукцию. Здесь возможны пять основных вариантов в соотношении цен, стоимости и себестоимости изделий.

Соотношения цен и стоимости товара

Во-первых, цена (Ц1) может устанавливаться ниже себестоимости изделий, в результате чего они реализуются в убыток. Во-вторых, денежная выручка за товар (Ц2) совпадает с издержками предприятия, что обеспечивает лишь самоокупаемость производства. В-третьих, если цена (Ц3) выше себестоимости и ниже стоимости, то предприятие получает прибыль в меньшем размере, чем величина заключенной в товаре прибыли. В-четвертых, когда цена (Ц4) совпадает по своей величине со стоимостью, то бизнесмен получает всю прибыль, заключенную в товаре. Наконец, если рынок позволяет получать за товар больше денег (Ц5), чем величина стоимости, то бизнесмен получает сверхприбыль, а общая величина его дохода оказывается больше созданной прибыли.

Резервы роста балансовой прибыли:

1.Предприятия обрабатывающих отраслей. У данных предприятий удельный вес стоимости сырья в себестоимости продукции является наивысшим, поэтому резервом роста прибыли является снижение себестоимости в части материальных затрат.

2. Добывающая отрасль. Резервом роста прибыли является увеличение объема добычи, т.к. трудно обеспечить снижение себестоимости добычи полезных ископаемых из-за естественных природных причин.

3.В отраслях, ориентированных на конечного потребителя (в торговле). Резервами роста прибыли является увеличение объема производства и реализации продукции, определяемые спросом и уровнем себестоимости, но без ущерба для качества продукции.

4.Сокращение остатков нереализованной продукции до нормативной.

5.Реализация нематериальных активов, имеющих спрос на рынке.

6.Прибыль от реализации основных фондов и прочего имущества.

7.Формирование эффективного портфеля ценных бумаг и приобретение депозитных сертификатов.

Масса валовой прибыли

При подсчете валовой (общей, суммарной) прибыли прежде всего определяется сумма продаж (денежный доход от реализации всех

товаров, произведенных за определенный период, скажем, за год). Эта сумма может быть подсчитана путем умножения средней цены за изделие на общее количество проданных благ.

Масса валовой прибыли (еПв) - это разница между суммой продаж (еЦо) и совокупными издержками производства (или себестоимостью всех товаров - еСс):

еПв = еЦо - еСс.

Фирма, производящая любой товар, получает валовую прибыль не сразу - не с момента начала продажи изготовленных благ. Напротив, предприятие первоначально несет значительные косвенные, или условно постоянные расходы (затраты на аренду здания, заработную плату служащим, страховку имущества, обслуживание машин и др.). К этим постоянным расходам по мере увеличения выпуска продукции добавляются прямые, или переменные, затраты. В итоге все время нарастает величина совокупных издержек - сумма постоянных и переменных расходов.

Затем наступает такой момент, когда снижется эффект увеличения масштабов производства: при росте размеров выпуска изделий себестоимость каждого из них будет снижаться (из-за относительной экономии постоянных затрат в расчете на единицу продукции). Сначала сумма продаж сравняется с величиной совокупных издержек (еСс), т.е. будет достигнута точка самоокупаемости производства. В дальнейшем после прохождения этой точки - наращивание выпуска товаров приведет к образованию валовой прибыли, масса которой будет все время возрастать.

Образование массы валовой прибыли зависит от:

производственных факторов - величины совокупных издержек и масштабов производства, рыночного фактора - уровня оптовых (сбытовых) цен.

После того, как за намеченный период получена вся масса валовой прибыли, в полной мере развертывается процесс ее распределения.

Распределение прибыли

Первоначально прибыль присваивает бизнесмен, если он единоличный собственник фирмы. Также он может израсходовать всю прибыль на свои личные нужды, даже прихоти (такие случаи иногда имеют место в жизни). Но все это скорее исключение. Ведь предприниматель, растративший всю прибыль на личные потребности, теряет возможность осуществлять накопления капитала за счет собственных средств, тем самым расширять и совершенствовать производство. Если же фирма принадлежит нескольким собственникам, то ни один из них не в праве присвоить и по своему усмотрению израсходовать всю прибыль.

Прежде всего из валовой прибыли вычитаются суммы, уходящие "на сторону". Сюда относятся арендная плата за пользование чужой землей или зданиями (находящимися в иной собственности), а также процент за наземные денежные средства. Кроме того, предприятие вносит налоги в бюджет государства и местных органов власти, вкладывает средства в благотворительные и иные фонды. Оставшаяся часть средств образует чистую прибыль, которая используется на производственные и социальные потребности предприятия, в том числе на накопление (расширение производства), на охрану окружающей среды, подготовку и переподготовку кадров, социальные потребности работников предприятия и другие цели.

Наконец, из чистой прибыли бизнесмен получает причитающийся ему лично предпринимательский доход. В условиях акционерного общества предназначенная в качестве личного дохода часть прибыли распределяется между всеми пайщиками, внесшими свой вклад в совместный капитал.

Прибыль и заработная плата

В современных условиях на предприятиях многих стран применяются экономические формы доходов, в которых синтезируется заработная плата и прибыль. Прежде всего это касается бизнесменов. Сейчас многие менеджеры активно занимаются в акционерных обществах управленческой деятельностью. Их подлинное экономическое положение определяется тем, какой величины доход - сверх нормальной оплаты труда - они получают в виде прибыли.

Совокупный доход за счет прибыли и заработной платы формируется не только у части предпринимателей, менеджеров. Такая интеграция доходов получает все большее распространение и среди рабочих. Достигается это главным образом за счет использования на предприятиях систем "участия в прибылях", "в капитале". При этом денежное вознаграждение делится на две части. Первая и главная его доля выплачивается по обычным нормам заработной платы, а вторая - в конце года в виде премии из прибыли предприятия. Премия выдается нерегулярно и ставится в зависимость от уровня дохода предприятия или от размеров той части прибыли, которая создается либо за счет экономии производственных расходов, либо сбережения только затрат на рабочую силу. Такие выплаты освобождаются от налогов. Все это делается с целью увязать экономические интересы каждого работника с улучшением конечных результатов коммерческой деятельности предприятия.

При нормальном состоянии экономики использование части прибыли для увеличения доходов работников позволяет преодолевать их былое отчуждение от собственности и заинтересовать в экономической реализации совместного имущества, в увеличении массы и нормы прибыли.

Экономическая и бухгалтерская прибыль.

В общем виде прибыль определяется как разность между совокупной выручкой и совокупными издержками: TR-TC=p.

Где: TR - совокупная выручка (доход);

TC - совокупные издержки;

p - прибыль.

Однако сами издержки бывают внешними (явными) и внутренними (неявными). К внешним издержкам относятся платежи внешним (по отношению к данной фирме) поставщикам. Вычтя из совокупной выручки (дохода) внешние издержки, мы получаем бухгалтерскую прибыль. Бухгалтерская прибыль, однако, не учитывает внутренние (или скрытые) издержки. Внутренними издержками являются:

издержки на ресурсы, принадлежащие самому предпринимателю; нормальная прибыль, которая приходится на такой важнейший ресурс, каким является предпринимательская способность.

Вычтя из бухгалтерской прибыли внутренние издержки, мы получаем экономическую прибыль.

Таким образом, в отличие от бухгалтерской прибыли, которая учитывает только внешние издержки, экономическая прибыль определяется путем вычета из выручки как внешних, так и внутренних издержек (включая нормальную прибыль). Внешние и внутренние издержки в сумме образуют экономические, или альтернативные, издержки. Это значит, что при определении объема реальной прибыли следует исходить из такой цены ресурса, которую получил бы его владелец при наилучшем его использовании.

Экономические издержки позволяют понять различие между подходами бухгалтера и экономиста к оценке деятельности фирмы. Бухгалтера интересуют прежде всего результаты деятельности фирмы за определенный (отчетный) период. Он анализирует прошлое, имеющийся опыт в деятельности фирмы. Экономиста, наоборот, интересуют перспективы деятельности фирмы, ее будущее. Именно поэтому он пристально следит за ценой наилучшей альтернативы использования ресурсов, которыми он располагает.

Глава IV. Фирма: условия равновесия.

Равновесие на рынке совершенной (чистой) конкуренции.

Как известно, равновесие фирмы, ее устойчивое положение в отрасли достигается при равенстве предельного дохода и предельных издержек. При этом следует иметь в виду, что сам предельный доход равен цене товара. Так получается потому, что увеличение предложения товара на предельно малую величину (единицу) дает прирост дохода, и это прибавит к общей выручке цену одного товара. Значит, предельный доход приравнивается к цене товара.

Итак, равновесие фирмы, в условиях которого она выбирает оптимальный выпуск продукции, предполагает следующее равенство: Р=МС-МК, где Р — цена товара; МС — его предельные издержки; MR — его предельный доход.

Равновесие фирмы в условиях монополистического рынка.

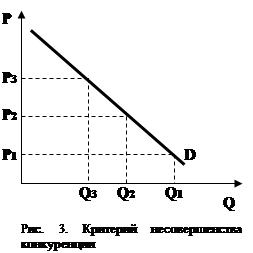

Здесь положение несколько иное. Прежде всего монополия как лидер в отрасли имеет возможность навязывать цену рынку, в то время как при совершенной конкуренции производитель приспосабливается к ней. Поэтому кривая спроса для монополиста совпадает с ценой. Что же касается кривой предельного дохода, то она располагается, как правило, ниже линии цены.

Так получается потому, что монополист при насыщенном рынке может увеличить производство, только снижая цены. При этом происходит снижение цен не только на добавочную продукцию, поступившую на рынок, но и на весь аналогичный товар продавца. Каждая новая партия снижает цены на весь представленный к продаже товар. Поэтому предельный доход будет формировать не только цена добавочного товара, которая определяет прирост валового дохода. Последний корректируется на величину убытков от снижения цен всей партии товаров, ранее представленных рынку. Допустим, на рынок было представлено две партии товара по цене 5 долл., а с прибытием третьей партии цены были понижены до 4 долл. В этом случае предельный доход третьей партии (т.е. прирост дохода) будет составлять прирост выручки, уменьшенной на величину убытков от понижения цен на предыдущие, пока не проданные две партии. Предельный доход будет равен 2 долл. (4 долл. + (- 2 долл.)). Он, как мы видим, меньше цены (4 долл.).

Итак, в условиях монополистической конкуренции при насыщенном рынке производителя цена выше предельного дохода Р > MR. Что же касается сравнения предельного дохода и предельных издержек, то правило, определяющее оптимальный выпуск продукции и максимальную величину прибыли, остается прежним: МС == MR. Это связано с тем, что монополия, как правило, не является абсолютной, раз и навсегда зафиксировавшей свое исключительно выгодное положение. Монополия боится международной конкуренции, а также того, что покупатели при повышенной цене уменьшат свои покупки, перейдя на потребление товаров-заменителей. Поэтому в условиях монополистической конкуренции предприниматель сохраняет стратегию, характерную для рынка совершенной конкуренции, когда скорость приращения дохода не должна превышать скорости прироста издержек. В этом случае отрасль будет ограждена от наплыва конкурентов.

Однако когда монополия уверена в своей уникальности, что характерно для замкнутой экономики, криминализированного рынка, особенно если речь идет о производстве и продаже товаров неэластичного спроса, ее поведение становится иным.

Похожие работы

... им машин. Таким образом, в отрасли вновь восстановилась система лидерства в ценах. [3.329] Монополия. Монополизм в России ¨ Основные черты монополии Монополия — наиболее яркое проявление несовершенной конкуренции. Собственно говоря, в условиях монополизации рынка само существование конкуренции может быть признано лишь с большими оговорками. Ведь конкуренция предполагает разделение ...

... М. В. Неоклассическая модель чистой монополии. М.: ИМЭМО, АН СССР, 1990. 3. Лейбенстайн X. Аллокативная эффективность в сравнении с "Х-эффективностью" // Теория фирмы. С. 477—506. 4. Маленво Э. Лекции... Гл. III. § 9. С. 80—85. 5. Робинсон Дж. Экономическая теория... Гл. 3—5. С. 88—130. 6. Стиглер Дж. Совершенная конкуренция: исторический ракурс // Теория фирмы. С. 299—328. 7. Самуэльсон П. ...

... модели олигополии не существует. Можно разработать ряд моделей, объясняющих поведение фирм в конкретных ситуациях, основываясь на том, какие предположения строят фирмы относительно реакции своих соперников. Существуют две главные причины того, почему трудно использовать формальный экономический анализ при объяснении ценового поведения олигополии. Прежде всего, это тот факт, что олигополия ...

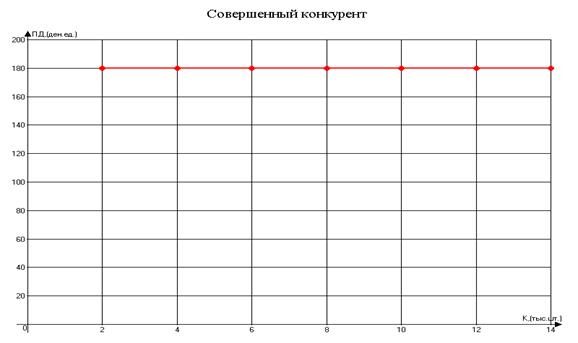

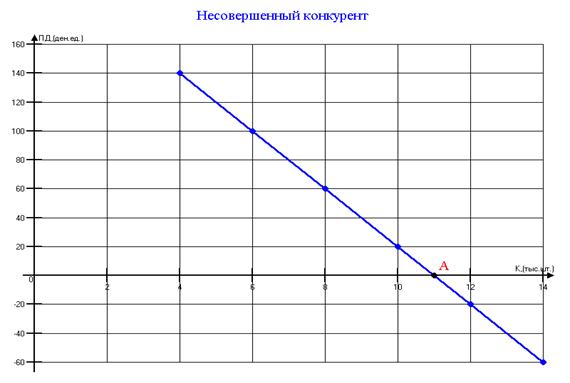

... производства. 4. Итак, для графика совершенного конкурента Ц=const=90 (денежных единиц); ПД=const=180 (денежных единиц); ПД=DВВ; ПД не зависит от объёма производства (К). График для несовершенного конкурента показывает, что при увеличении количества продукции постепенно снижается предельный доход; (·)А – критическая точка выпуска объёма продукции после которой ПД уменьшается; ...

0 комментариев