Навигация

4. Практическая часть

4.1 Задача 1

Исходные данные:

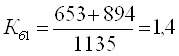

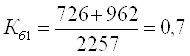

По данным условного предприятия рассчитать значения показателей по системе Бивера на начало и на конец периода и проанализировать полученные результаты. На начало 2007 года чистая прибыль предприятия составила 653 тыс. рублей, амортизация – 894 тыс. рублей. На конец 2007 года чистая прибыль предприятия составила 726 тыс. рублей, амортизация – 962 тыс. рублей.

Оценить вероятность наступления банкроства условного предприятия, используя пятифакторную Z-модель Альтмана и два различных варианта двухфакторной модели прогнозирования банкроства на конец отчетного периода. Сделать выводы. Пусть выручка предприятия в 200 (Х-1) году составляет 1500 тыс. рублей, в 200Х – 1800 рублей. Прибыль до налогообложения – 773 тыс. рублей и 900 тыс. рублей соответственно.

Бухгалтерский баланс ООО «ПРОМ» на 31 декабря 2007 г.

(тыс. руб.)

| АКТИВ | Код строки | На начало года | На конец года |

| 1 | 2 | 3 | 4 |

| I. Внеоборотные активы | |||

| Нематериальные активы | 110 | 75 | 128 |

| Основные средства | 120 | 1547 | 1547 |

| Незавершенное строительство | 130 | ||

| Доходные вложения в материальные ценности | 135 | ||

| Долгосрочные финансовые вложения | 140 | ||

| Отложенные налоговые активы | 145 | ||

| Прочие внеоборотные активы | 150 | ||

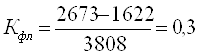

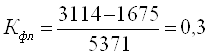

| Итого разделу I | 190 | 1622 | 1675 |

| II. Оборотные активы | |||

| Запасы | 210 | 1169 | 2314 |

| в том числе: | |||

| сырье, материалы и другие аналогичные ценности | 211 | 943 | 1260 |

| животные на выращивании и откорме | 212 | ||

| затраты в незавершенном производстве | 213 | 76 | 63 |

| готовая продукция и товары для перепродажи | 214 | 150 | 991 |

| товары отгруженные | 215 | ||

| расходы будущих периодов | 216 | ||

| прочие запасы и затраты | 217 | ||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 139 | 143 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

| в том числе: | |||

| покупатели и заказчики | 231 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 313 | 594 |

| в том числе: | |||

| покупатели и заказчики | 241 | 307 | 451 |

| прочие дебиторы | 246 | 6 | 143 |

| Краткосрочные финансовые вложения | 250 | 138 | |

| Денежные средства | 260 | 565 | 507 |

| Прочие оборотные активы | 270 | ||

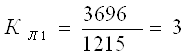

| Итого по разделу II | 290 | 2186 | 3696 |

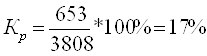

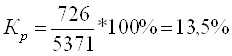

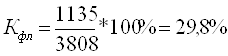

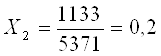

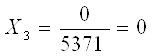

| БАЛАНС | 300 | 3808 | 5371 |

| ПАССИВ | Код строки | На начало года | На конец года |

| 1 | 2 | 3 | 4 |

| III. Капитал и резервы | |||

| Уставный капитал | 410 | 1000 | 1000 |

| Добавочный капитал | 420 | 831 | 831 |

| Резервный капитал | 430 | 150 | 150 |

| в том числе: | |||

| резервы, образованные в соответствии с законодательством | 431 | 150 | 150 |

| резервы, образованные в соответствии с учредительными документами | 432 | ||

| Нераспределенная прибыль | 470 | 692 | 1133 |

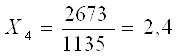

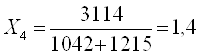

| Итого по разделу III | 490 | 2673 | 3114 |

| IV. долгосрочные обязательства | |||

| Займы и кредиты | 510 | 1042 | |

| в том числе: | |||

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 511 | 756 | |

| займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 512 | 286 | |

| Отложенные налоговые обязательства | 515 | ||

| Прочие долгосрочные обязательства | 520 | ||

| Итого по разделу IV | 590 | 1042 | |

| V. Краткосрочные обязательства | |||

| Займы и кредиты | 610 | 370 | 570 |

| в том числе: | |||

| кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты | 611 | 370 | 570 |

| займы, подлежащие погашению в течение 12 месяцев после отчетной даты | 612 | ||

| Кредиторская задолженность | 620 | 765 | 645 |

| в том числе: | |||

| поставщики и подрядчики | 471 | 322 | |

| задолженность перед персоналом | 170 | 19 | |

| задолженность перед государственными внебюджетными фондами | 44 | 27 | |

| задолженность перед бюджетом | 80 | 40 | |

| авансы полученные | 237 | ||

| прочие кредиторы | 628 | ||

| Задолженность участникам (учредителям) по выплате доходов | 630 | ||

| Доходы будущих периодов | 640 | ||

| Резервы предстоящих расходов | 650 | ||

| Прочие краткосрочные обязательства | 660 | ||

| Итого по разделу V | 690 | 1135 | 1215 |

| БАЛАНС | 700 | 3808 | 5371 |

Решение:

| Показатель | Формула расчета по данным финансовой отчетности | Группа 1: «Благополучные компании» | Группа 2: «За 5 лет до банкротства» | Группа 3: «За 1 год до банкротства» |

| Коэффициент Бивера (Кб1) |

| 0,4–0,45 | 0,17 | -0,15 |

| Коэффициент текущей ликвидности (Кл1) |

| <=3.2 | <2 | <=1 |

| Экономическая рентабельность (Кр) |

| 6–8 | 4 | -22 |

| Финансовый леверидж (Кфл) |

| <=37 | <=50 | <=80 |

| Коэффициент покрытия активов собственными оборотными средствами |

| 0,4 | <=0,3 | »0,06 |

На начало года На конец года

Наибольшую известность в области прогнозирования угрозы банкротства получила работа известного западного экономиста Э. Альтмана. Он разработал методику расчета кредитоспособности, которая позволяет в первом приближении разделить на хозяйствующие субъекты на потенциальных банкротов и не банкротов.

Альтман из 22 исследуемых финансовых показателей отобрал 5 наиболее значимых для прогноза:

1. Х1 – доля чистого оборотного капитала в активах (отношение собственных оборотных активов (чистого оборотного капитала) к сумме активов):

Разность текущих активов и текущих пассивов

Общая сумма всех активов

На начало периода На конец периода

2. Х2 – рентабельность активов по нераспределенной прибыли;

Нераспределенная прибыль

Общая сумма активов

3. Х3 – уровень доходности активов:

Прибыль (убыток) до налогообложения

Общая сумма активов

4. Х4 – коэффициент соотношения собственного и заемного капитала или отношение рыночной стоимости акций к заемному капиталу (коэффициент покрытия по рыночной стоимости собственного капитала) Возможен следующий расчет коэффициента:

|

Заемные средства

Похожие работы

... вероятностную оценку потенциальных убытков по портфелю в течение определенного периода при экспертно заданном доверительном уровне. 3. Разработка и реализация мер по управлению инвестиционными рисками. 3.1. Управление инвестиционными рисками в коммерческом банке Для рынка долговых инструментов присущи свои особенности определения основных направлений и методов управления рисками. ...

... по методу «Монте-Карло», так же находится выше прямых NPV и графика чувствительности при 3% снижении объема поступлений. Заключение Теоретическое рассмотрение методов оценки рисков инвестиционного проекта на примере проекта строительства нового хранилища нефтепродуктов ООО «Концепт» приводит к следующим выводам: целями и задачами проведения оценки инвестиционного проекта является определение ...

... по прошлым займам и депозитам и должны быть разработаны хорошо обоснованные оценки будущих тенденций. Глава III. Методы совершенствования управления рисками коммерческих банков 3.1 Основные методы управления рисками и ликвидностью в коммерческих банках Управление рисками не представляет собой набора формальных действий, которые осуществляются в некоем вакууме. Работая вместе с линейным ...

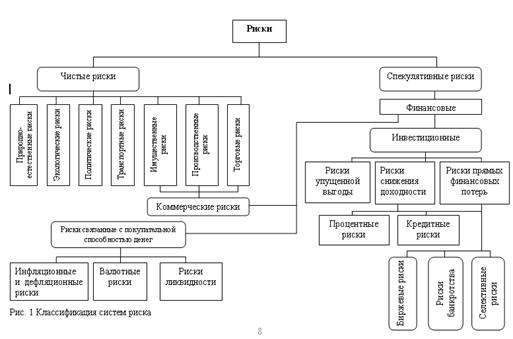

... с гражданской ответственностью за причинение вреда третьим лицам, могут иметь в качестве непосредственной причины наступления убытков риски, связанные с особенностями технологического цикла в определенных отраслях промышленности. Трудности построения всеобъемлющей классификации рисков можно объяснить различием в природе происхождения рисков, продолжительностью их воздействия, возможностями ...

0 комментариев