Навигация

Характеристика елементів системи управління

23173

знака

0

таблиц

0

изображений

2. Характеристика елементів системи управління

Будь-яка система є сукупністю елементів. Елемент завжди є струк-туроутворюючою частиною системи (наприклад, підприємство − елемент корпорації як системи; разом з тим підприємство − це складна сукупність елементів: цехів і служб). Елементу властиві одна або кілька якостей, які визначають його місце у внутрішній організації системи. При цьому своє призначення елемент може виконувати тільки тоді, коли він взаємодіятиме з іншими елементами системи.

Елементи системи управління можна характеризувати рядом наступних параметрів та показників:

· функції управління;

· інформація;

· технічні засоби управління;

· управлінські кадри;

· технологія управління;

· методи організації управління;

· організаційна структура управління;

· управлінські рішення.

Функції управління − специфічний вид діяльності з обґрунтування, вироблення, прийняття та виконання управлінських рішень. При моделюванні управлінської системи потрібно визначити такі параметри: склад і кількість функцій; розподіл функцій; рівень виконання функцій, рівень спеціалізації, кооперації, децентралізації і централізації виконання функцій; кількість рівнів управління; рівень дублювання функцій; рівень регламентування функцій; витрати на виконання функцій; тривалість виконання функцій та інше.

Інформація − сукупність відомостей і даних, необхідних для обґрунтування, вироблення, прийняття і виконання рішень по досягненню цілей і завдань організації. При моделюванні управлінської системи визначають: види, структура і об'єм інформації; рівень інформаційного забезпечення; періодичність надходження інформації; витрати на обробку інформації; схема інформаційних потоків; схема документообігу та інше.

Технічні засоби управління − сукупність технічних засобів, що застосовуються для збору, обробки, представлення та використання інформації кадрами управління. При моделюванні управлінської системи визначають: види і кількість технічних засобів, якість технічних засобів, вартість і ціна споживання технічних засобів, питома вага прогресивних технічних засобів, віковий склад технічних засобів, забезпеченість технічними засобами, рівень автоматизації вирішення управлінських завдань, рівень організації робочих місць та ін;

Управлінські кадри − працівники всіх рівнів управління. При побудові моделі управлінської системи визначають наступні параметри: чисельність управлінського персоналу, чисельність по підсистемах (функцій) управління, питома вага менеджерів і виконавців, професійний і віковий склад, кваліфікаційний та освітній рівень, плинність управлінських кадрів, заробітна плата кадрів управління, рівень трудової дисципліни, умови праці, оперативність прийняття рішень, відповідність займаним посадам, рівень забезпеченості кадрами управління та інше.

Технологія управління − сукупність взаємопов'язаних управлінських процесів, спрямованих на обґрунтування, вироблення, прийняття та виконання рішень управлінських процесів. До параметрів, які визначаються при моделюванні управлінської системи відносяться: склад і структура управлінських процесів, процедур і операцій; тривалість управлінського циклу; питома вага управлінських операцій рутинного і творчого характеру; повторюваність і тривалість процесів, процедур і операцій; рівень типових технологічних процесів управління; рівень регламентації процесів управління; ритмічність виконання процесів управління; якість виконання процесів управління; витрати на виконання процесів, процедур і операцій управління та інше.

Методи організації управління − сукупність способів і прийомів управління, що забезпечують досягнення цілей і вирішення завдань організації. При організаційному моделюванні визначається: питомі ваги організаційно-адміністративних, економічних та соціально-психологічних методів управління; забезпеченість нормативними, методичними та іншими документами; рівень обліку та контролю виконання рішень; рівень якості використовуваних методів управління; рівень мотивації праці; рівень творчої активності членів трудового колективу; рівень організації діловодства та інше.

Організаційна структура − сукупність спеціалізованих органів (підрозділів − відділів, бюро, груп) управління, взаємодіючих і взаємопов'язаних між собою для досягнення цілей і завдань організації. Моделювання організаційної структури передбачає вибір таких параметрів: склад і кількість управлінських підрозділів на ієрархічних рівнях управління; склад і співвідношення цільового, лінійного, функціонального і забезпечує управління; тип існуючої структури управління; відповідність коефіцієнта керованості нормі керованості; рівень якості організаційної структури; витрати на управління по підрозділах.

Управлінські рішення − акти, результат, кінцевий продукт управлінської діяльності, спрямовані на досягнення цілей і завдань організації: склад, структура і якість рішень; повнота і обґрунтованість рішень; своєчасність рішень; рівень виконання рішень; рівень регламентації рішень; повторюваність рішень; кількість прийнятих рішень; оперативність рішень; витрати на прийняття і виконання рішення та інше.

Похожие работы

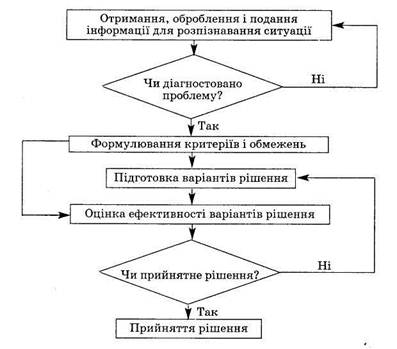

... ізації рішення, що здійснюється у декілька етапів. Зворотний зв'язок дає змогу своєчасно отримувати інформацію для коригування рішень, за необхідності вносити зміни в перебіг їх виконання. [3] 2.2. Методи прийняття управлінських рішень Технологія прийняття рішень передбачає певну послідовність управлінських операцій і процедур. Це діагностика проблеми; визначення можливих способів її розв' ...

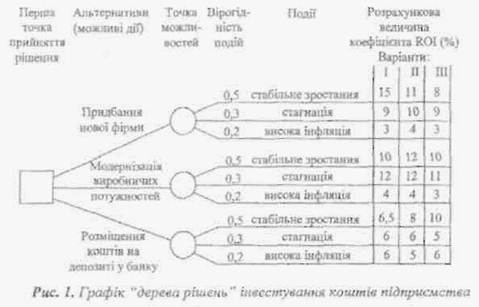

... виявити особливості функціонування економічного обєкта лінійне, нелінійне, динамічне, статистичне Залежно від типів проблем, що вирішуються ОПР, можна сформувати набори методів прийняття управлінських рішень, які найчастіше застосовуються на практиці (табл. 8). В умовах ризику і невизначеності типова задача прийняття управлінського рішення є дещо ускладненою, оскільки має місце велика кількі ...

... тим при інших рівних умовах, є можливість з більшою впевненістю досягти бажаних результатів. Однак є обставини, які не відповідають наведеному критерію [7, 29]. Основними проблемами прогнозування в прийнятті управлінських рішень є: 1. Достовірність прогнозу може бути оцінена тільки після завершення події, тобто після реалізації управлінського рішення. 2. Критерій оцінки якості ...

... приведені витрати: С1+ЕнК1=тт, де С1 — собівартість робіт; Ен — нормативний коефіцієнт ефективності капітальних вкладень; К1 — капітальні вкладення для кожного варіанта. Ефективність i якість управлінських рішень можна оцінювати також за такими показниками: 1) економічною ефективністю рішень — як відношення результативності реалізації рішень до витрат на досягнення поставлених цілей; 2) коеф ...

0 комментариев