Навигация

Г. = К2 = 64304 – 63137 / 4962 = 0,24

65116

знаков

3

таблицы

3

изображения

2002 г. = К2 = 64304 – 63137 / 4962 = 0,24

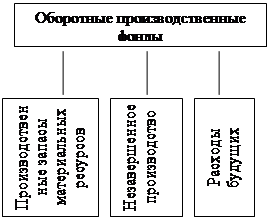

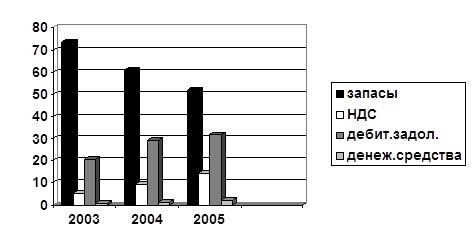

Коэффициент обеспеченности собственными оборотными средствами показывает соотношение между размерами собственных средств, которые могут быть использованы в качестве оборотных, и фактическим размером запасов, затрат и денежных средств в кассе. Коэффициент обеспеченности на предприятии ООО «Лукойл-Волгограднефтепродукт» имеет низкое значение, следовательно нет возможности финансировать собственную деятельность.

1,13 + (6/9) х (1,1 – 1,2)

Кзв = ----------------------------- = 0,53

2

1,13 + (3/9) х (1,1 – 1,2)

Кзу = ------------------------------- = 0,55

2

Величина Кзв выражает отношение расчетной величиныкоэффициента текущей ликвидности через 6 мес. И ее нормативное значение Кнор = 2.Величина выражает отношение расчетной величины коэффициента текущей ликвидности через 3 мес. И ее нормативное значение = 2.

Данные расчета показывают, что отношение коэффициента текущей ликвидности к ее нормативному значению с каждым месяцем становится ниже, т.е. платежеспособность снижается.

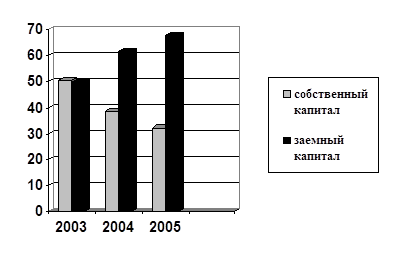

Принадлежность предприятия к числу неплатежеспособных определяется согласно упомянутым Методическим положениям следующим образом: если К1<2, или коэффициент обеспеченности К2<1, то структура баланса считается неудовлетворительной, а предприятие – неплатежеспособным.

На предприятии ООО «Лукойл-Волгограднефтепродукт» К1 = 1,13, т.е. К1<2; К2 = 0,2, т.е. К2<1 – следовательно, предприятие считается неплатежеспособным.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯРезультаты анализа показали, что ООО «Лукойл-Волгограднефтепродукт» восстановить равновесие можно за счет следующих мероприятий:

1. Наращивать темпы роста текущих активов, оборотных средств по сравнению с темпами роста краткосрочных пассивов;

2. Наращивать долю собственных источников средств за счет привлечения дополнительного капитала: увеличение уставного капитала за счет увеличения добавочного капитала;

3. Направлять чистую прибыль в фонды накопления, наращивать темпы производства и увеличивать объем реализации;

4. Поиск внутренних резервов улучшения финансового состояния и финансовых показателей: снижение остатков готовой продукции, сырья, ликвидация дебиторской задолженности. Это позволит высвободить дополнительные денежные средства, которые позволят получить дополнительный объем реализации и экономический эффект в виде дополнительной прибыли.

На основании вышеизложенного руководителям ООО «Лукойл-Волгограднефтепродукт» можно рекомендовать (учитывая выводы, данные в каждой главе) :

1. Формировать годовое, квартальное и ежемесячное планирование финансовых ресурсов и стратегически управлять ими.

2. Выявить решающие направления в развитии Общества и действия финансового руководства для дальнейшего эффективного развития предприятия в условиях устойчивого финансового состояния.

3. Ранжировать поставленные задачи поэтапно достигать их.

4. Выявить резервы предприятия и мобилизовать их для наиболее рационального использования производственных мощностей , основных фондов и оборотных средств.

5.Объективно учитывать экономические и финансовые возможности самого предприятия и его конкурентов, мобилизовать силы на устранение угрозы со стороны конкурентов.

Особое влияние при разработке финансовой стратегии необходимо уделять полноте выявлений денежных доходов, мобилизации внутренних ресурсов, максимальному снижению себестоимости продукции, правильному распределению и использованию прибыли, определению потребности в оборотных средствах, рациональному использования капитала предприятия. Финансовая стратегия должна быть разработана с учетом риска неплатежей, скачков инфляции и других обстоятельств. Она должна соответствовать производственным задачам и при необходимости корректироваться и изменяться. Контроль за реализацией финансовой стратегии помогает выявлять внутренние резервы, повышать рентабельность хозяйства, увеличивая денежные

поступления.

СПИСОК ЛИТЕРАТУРЫ1. Алексеева М.М. Планирование деятельности фирмы: Учебно-методическое пособие. - М.: Финансы и статистика, 1997. - 248 с. / 2- Банковское дело: Учебник /Под ред. проф. В.И.Колесникова, проф. Л.П.Кроливецкой, - М.: Финансы и статистика, 1997

2. Беренс В., Хавронек П.М. Реководство по оценке эффективности инвестиций. - М.: Интер-Эксперт, 1999.

3. Блум Д.А., Смолянников А.В. Российский лизинг: Взгляд с Запада //Консультант директора. - 1998. - № 7. - С. 15

4. Богатин Ю.В. Оценка эффективности бизнеса и инвестиций: Учебное пособие, 1998

5. Богатин Ю.В., Швандар В.А. Оценка эффективности бизнеса и инвестиций: Учебное пособие для вузов. - М.: Финансы, ЮНИТИ-ДАНА, 1999.- 254 с.

6. Бойко Т. Финансовый лизинг //Журнал для руководителей. - 1998. - № 7.-С. 29 /

7. Бочаров В.В. Методы финансирования инвестиционной деятельности предприятий. - М.: Финансы и статистика, 1998

8. Букатов В.И., Львов Ю-И. Банки и банковские операции в России /Под ред. И.Х.Лапидуса. - М.: Финансы и статистика, 1996

9. Васильев К. Лизинг бизнес в условиях кризиса //Оборудование: Рынок, предложение, цены. - 1998. - № 7. - С. 44

10. Введение в банковское дело: Учебное пособие /Руководитель авторского коллектива проф., д-р Г.Асхауер. —М., 1997

11. Вахрин П.И. Организация и финансирование инвестиций: Сборник практических задач и конкретных ситуаций: Учебное пособие. - М.: ИВЦ "Маркетинг", 1999. - 152 с.

12. Газман В., Дуднев Ю. Расчет платежей, безубыточных для лизингодателя //'Инвестиции в России. - 1998. - № 2. - С. 38

13. Гамидов Г.М. Банковское кредитное дело. - М.: Банки и биржи. ЮНИ-ТИ, 1994

14. Гитман Л. ДЖ., Джонк М.Д. Основы инвестирования: Пер. с англ. - М.: Дело,1997

15. Деньги, кредит, банки: Учебник /Под ред. О.И.Лаврушина. -М.: Финансы и статистика, 1998

16. Золотогоров В.Г. Инвестиционное проектирование: Учебное пособие. -Мн.: ИП "Экоперспектива", 1998. - 463 с. Игошин Н.В. Инвестиции: организация управления и финансирования:

17. Учебник для вузов. - М.: Финансы, ЮНИТИ, 1999. - 413 с. Инвестиционное проектирование: Практическое руководство по экономическому обоснованию инвестиционных проектов /Под ред. С.И. Шу-лина. - М.: АО "Финстатинформ", 1995

18. Коссов В., Лившиц В., Шохназаров А. Методические рекомендации по расчету эффективности инвестиционных проектов. //Инвестиции в России. - 2000.-№ 1.-С. 4-7

19. Котиев О. Антикризисная составляющая финансового лизинга //Общество и экономика. - 1999. - № 2. - С. 81

20. Лазин А.И., Сидоренко В.П. Лизинг стимулятор развития производства и повышения доходности //Механизация строительства. - 1998. - №7.-С.44

21. Липсец И.В., Коссов В.В. Инвестиционный проект: методы подготовки и анализа: Учебно-справочное пособие. - М.: БЕК, 1996

22. Липсиц И.В., Коссов В.В. Инвестиционный проект. - М.: Изд-во "Бек", 1999. - 304 с.

23. Любанова Т.П., Мясоедова Л.В., Граматенко Т.А. Олейникова Ю.А. Бизнес-план: Учебно-методическое пособие. - М.: Приор, 1998. - 96 с.

24. Макконелл К.Р., Брю С. Экономикс: принципы, проблемы и политика. Т. 2 и 2. - М.: Республика, 1992

25. Махмутов Р.А. Лизинг в инвестициях. - М.: Финансы, 1998 Мертенс А.В. Инвестиции: Курс лекций. - Киев, 1997. - 416 с.: ил.

26. Новиков В.А. Толковый словарь терминов рыночной экономики. - Наука, 1994

27. Обозов С. Резервы лизинга //Журнал для акционеров. - 1999. - № 2.-С.43

28. Общая теория статистики: Статистическая методология в изучении коммерческой деятельности: Учебник /Под ред. О.Э.Башиной, А.А. Спириной. - М.: Финансы и статистика, 1999. -440 с.

29. Оруджев А.Н. Возвратный лизинг В России: реальность и перспективы развития //Бизнес и банки. - 1999. - № 6. - С. 2

30. Раицкий К.А. Экономика предприятий: Учебник для вузов. - М : Информационно-внедренческий центр "Маркетинг", 1999. - 693 с.

31. Рыночная экономика: Учебник. Том 1. - М.: Соминтек, 1998. - 407 с.

32. Сакс Д. Рыночная экономика и Россия. - М.: Экономика, 1995. 276 с.

33. Современная экономика. Общедоступный учебный курс. - Ростов н/Д: Изд-во "Феникс", 1998. - 672 с.

34. Стратегическое планирование /Под ред. Уткина Э.А. - М.: Ассоциация авторов и издателей "ТАНДЕМ". Изд-во ЭКМОС, 1998. - 440 с.

35. Уткин Э.А., Кочетова А.И. Бизнес-план. Как развернуть собственное дело. - М.: АКАЛИС, 1996. - 175 с.

36. Фатхутдинов Р.А. Производственный менеджмент: Учебник для вузов. -М.: Банки и биржи, ЮНИТИ, 1997. - 447 с.

37. Финансовый менеджмент: Учебник для вузов /Г.Б.Поляк, И.А.Акодис, Т.А.Краева и др: Под ред. Г.Б.Поляка. - М.: Финансы, ЮНИТИ 1997 -518с.

38. Финансы: Учебное пособие /Под ред. А.М.Ковалевой. - М.: Финансы и статистика, 1996. - 336 с.

39. Финансы в управлении предприятием /Под ред. A-М.Ковалевой. - М.: Финансы и статистика, 1995. - 160 с.

40. Финансы. Денежное обращение. Кредит: Учебник для вузов /Под ред. Л.А.Дробозиной. - М.: Финансы, ЮНИТИ, 1997. - 479 с.

41. Финансы предприятий: Учебник для вузов. - М.: Финансы, ЮНИТИ, 1998.-639 с.

42. Чекурин М.Н., Киселева Е.А. Курс экономической теории. - Киров, 1997. -382с.

43. Четыркин Е.М., Васильева Н.Е. Финансово-экономические расчеты. — М.: Финансы и статистика, 1999. - 180 с.

44. Четыркин Е.М. Финансовый анализ производственных инвестиций. - М.: Дело, 1998

45. Шарп У. Бейки Дж. Инвестиции. - М.: ИНФРА-М, 1999

Похожие работы

... фактически имеющегося дополнительного вовлечения оборотных средств: 19570,6 тыс. руб. > 15763 тыс. руб. 3.3 Совершенствование системы управления оборотными средствами на предприятии Важную роль в организации кругооборота фондов предприятия играет собственный оборотный капитал, который в отчетном году составил 114556 тыс. руб. (среднее значение). В дальнейшем пополнение оборотных средств ...

... - завышенные операционные финансовые потребности. В ходе выполнения практической части работы по данным направлениям были сделаны следующие предложения. 1. Разработана методика управления оборотными средствами предприятия с помощью системы показателей. 2. Не целесообразно привлекать краткосрочный кредит банка. 3. Мероприятия по совершенствованию организации производства, в основном, ...

... видно, что ОАО «НефАЗ», стараясь поправить свое финансовое положение, обращалось в банк за кредитами и займами. 2.3. Анализ оборачиваемости оборотного капитала Финансовое положение любого предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Отдельные виды активов предприятия имеют различную скорость ...

... единовременно. Предложенные теоретические и методологические основы анализа использования оборотных активов позволяет провести анализ оборотного капитала на ОАО «Яранский КМП» и наметить пути повышения эффективности использования оборотных средств. ГЛАВА 3. АНАЛИЗ эффективности использования оборотных средств предприятия и пути ее повышения 3.1. Анализ структуры, динамики и эффективности ...

0 комментариев