Навигация

Модели и приемы целевого регулирования денежных потоков

58105

знаков

8

таблиц

3

изображения

1.2. Модели и приемы целевого регулирования денежных потоков

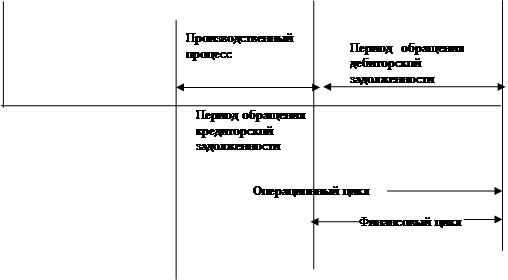

Расчет финансового цикла

|

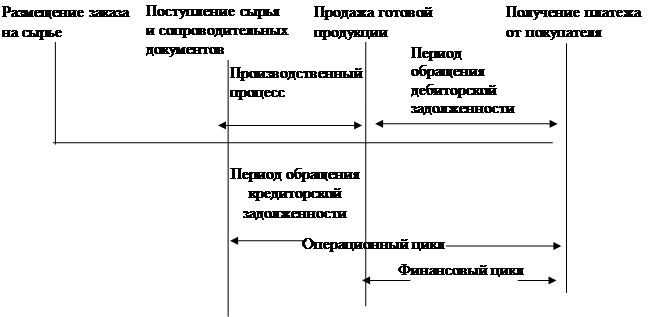

Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течении которого денежные средства отвлечены из оборота. Основные этапы обращения денежных средств в ходе производственной деятельности представлены на рис. 1.1.

Рис. 1.1. Этапы обращения денежных средств

Логика представленной схемы заключается в следующем. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т. е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности.

Таким образом, продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле

ПФЦ = ПОЦ – ВОК = ВОЗ + ВОД - ВОК;

где:

ПОЦ - продолжительность операционного цикла;

ВОК - время обращения кредиторской задолженности;

ВОЗ - время обращения производственных запасов;

ВОД - время обращения дебиторской задолженности;

Т - длина периода, по которому рассчитываются средние показатели (как правило, год, т.е. Т=365).

Информационное обеспечение расчета - бухгалтерская отчетность. Расчет можно выполнять двумя способами: а) по всем данным о дебиторской и кредиторской задолженности; б) по данным о дебиторской и кредиторской задолженности, непосредственно относящейся к производственному процессу.

Цель управления денежными средствами состоит в том, чтобы инвестировать избыток денежных доходов для получения прибыли, но одновременно иметь их необходимую величину для выполнения обязательств по платежам и одновременного страхования на случай непредвиденных ситуаций. Чем более предсказуемы денежные потоки фирмы, тем меньше потребность в страховании. Управление денежными средствами начинается с момента выписки покупателем (дебитором) чека на оплату продукции и заканчивается выплатами кредиторам, персоналу, бюджетам и др. лицам. При этом управление денежными средствами тесно связано с управлением кредиторской задолженностью, ибо менеджеры фирмы регулируют сроки ее оплаты.

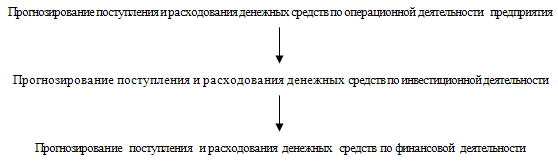

Следует выделять "притоки" и "оттоки" денежных средств по основной (операционной) деятельности, инвестиционной и финансовой видам деятельности.

| Виды деятельности | Притоки денежных средств | Оттоки денежных средств |

| 1. Основная деятельность | Выручка от реализации в текущем периоде; погашение дебиторской задолженности; авансы, полученные от покупателей; поступления от продажи продукции полученной по бартеру, и т.п. | Платежи по счетам поставщиков и подрядчиков; выплата зарплаты; отчисления в бюджет и внебюджетные фонды; уплата процентов по кредиту; отчисления на соц. сферу. |

| 2. Инвестиционная деятельность | Продажа основных средств и нематериальных активов; дивиденды, проценты от долгосрочных финансовых вложений; возврат инвестиций. | Приобретение основных средств, нематериальных активов; капитальные вложения (прямые инвестиции в строительство), долгосрочные финансовые вложения. |

| 3. Финансовая деятельность | Краткосрочные кредиты и займы; долгосрочные кредиты и займы; поступления от эмиссии акций; целевое финансирование. | Возврат краткосрочных кредитов, погашение займов; возврат долгосрочных кредитов, погашение займов; выплата дивидендов; погашение векселей. |

Для реализации функции страхования текущего производственного процесса в большей степени подходят ликвидные ценные бумаги. (В России - государственные облигации.) Ликвидные ценные бумаги приносят фирме некоторый уровень дохода. Совокупность денежных средств и ликвидных ценных бумаг называют наличностью или ликвидными активами. Когда поступления денежных средств и денежные платежи согласованы на определенную перспективу, фирма может иметь относительно небольшие запасы денежных средств. Но если риск рассогласований значителен, то необходимы инвестиции в краткосрочные ликвидные ценные бумаги. Конечно, требуемый объем наличности возрастает, если часть сделок оплачивается наличными, и снижается, если фирма может быстро получить кредит на желаемых условиях. Чем выше процентная ставка, тем больше заинтересованность фирмы в снижении денежной наличности.

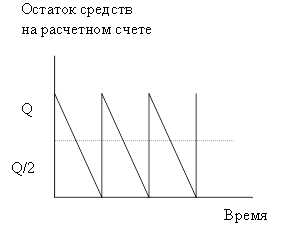

Минимальное количество денежной наличности, которое фирма должна иметь на расчетном счете и в кассе, определяется двумя процессами. Первый - промежуток времени между оплатой счета покупателем и инкассированием денежных средств. Это время состоит из трех частей:

- время перевода платежей от покупателей (дебиторская задолженность здесь не рассматривается, покупатель оплатил счет, но на его пересылку фирме требуется определенное время, зависящее от формы безналичных расчетов и эффективности работы банков);

- время, в течение которого платежи остаются не инкассированными банками;

- время движения денежных средств к банкам, производящим выплаты.

Фирмы могут использовать много методов сокращения периода инкассации, а следовательно, и требуемых запасов денежных средств (электронные переводы, система сейфов и др.). Но этот период всегда будет иметь место, всегда будут трансакционные издержки.

Второй - требования коммерческих банков об образовании компенсационных (резервных) остатков. Эти остатки определяются стоимостью услуг банка, ведущего расчетные счета и предоставляющего кредиты. (Например, банк может обслуживать фирму бесплатно, если неснижаемый остаток на счете не менее 50 млн. руб. В противном случае фирма оплачивает каждую операцию банка).

ГЛАВА II АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Похожие работы

... потоки, в какие сроки и по какой цене наиболее целесообразно привлекать финансовые ресурсы, во что эффективно инвестировать свободные денежные средства. Данная дипломная работа посвящена анализу и управлению денежными средствами предприятия. В дипломной работе были определены теоретические и методические основы организации анализа и управления денежными средствами предприятия, раскрыта методика ...

... На акте сверки по движению и остаткам денежных средств необходимо указать дату сверки и подписи работников бухгалтерии, банка и компании. 2. АНАЛИЗ И управление ДЕНЕЖНЫМИ СРЕДСТВАМИ 2.1 Содержание и методика управления денежными средствами Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения ...

... нехватку или излишек средств еще до их возникновения и даст возможность скорректировать предпринимаемые действия. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ РЕШЕНИЙ ПО ЭФФЕКТИВНОМУ УПРАВЛЕНИЮ ДЕНЕЖНЫМИ ПОТОКАМИ ОАО "КУРСКХИМВОЛОКНО" 3.1 Производственно-экономическая характеристика ОАО "Курскхимволокно" Исследуемое предприятие - Открытое Акционерное Общество "Курскхимволокно" создано путем ...

... прямой доход (прочие разновидности денежных активов). Составным элементом управления потоком денежных средств является соответствующее планирование. Поэтому проведем анализ и оценку процесса управления денежными потоками на примере предприятия ООО «Конди», для выявления резервов и разработки рекомендаций по повышению эффективности управления денежными потоками. 2. Анализ и оценка движения ...

0 комментариев